5/14 港股收盘:HK$460.20(-0.52% 收跌,振幅 4.54%)

日内高479.60(+3.67%)/ 低 458.60 | ADR 隔夜 +4.00%(478.59 港元等价) | 期货低水 5.20 | 市盈率 TTM 15.76 / 动态 14.79

前情提要|昨日已就1Q26 业绩电话会议问答环节发表过一篇 《腾讯AI战略的语义升级:基于2026Q1业绩会问答的深度解读》,重点拆解了管理层在AI 议题上的措辞演化。本篇是其姊妹篇,聚焦财报后首个交易日的市场行为与卖方反应——可独立成篇,两篇互为补充。

核心观点 1Q26 是腾讯 "AI 透明化" 的拐点季——首次量化披露新 AI 产品对经营利润的稀释(-8 个百分点),剔除后核心业务经营利润率达 43% 历史新高。叠加递延收入 +28% qoq,Q2-Q4 游戏与营销服务收入有望加速。 但5/14 当日走势走的是教科书式的 "buy the rumor, sell the fact"——盘中冲到 479.60(+3.67%)后尾盘全部回吐,收 460.20 反低于昨收(-0.52%)。期货低水 5.20 反映对冲资金仍在为下行布局。市场对 AI capex 上修(高盛 2026E 全年从 1,000 亿一次性上调至 1,510 亿)的担忧,盖过了利润超预期的正面信号。 估值上,5/14 收盘对应 TTM PE 15.76、动态 PE 14.79、市净率 3.285、股息率 0.99%。股价较 2025 年 10 月高点 683 已回撤 33%,距 52 周低点 454 仅 1.4%。我维持建设性中性,合理区间 HK$680-720,但当日走势强化了一个判断:估值修复必须等 Q2 业绩(8 月)兑现,期间股价大概率在 HK$440-490 区间宽幅震荡。 核心风险:AI capex 继续上修 + 投资组合公允价值波动 + ADR/HK 价差收敛方向(如向 HK 收敛,意味着 ADR 短期补跌)。 |

一、1Q26 业绩拆解:超预期的 +21% 利润,从何而来

整体看,1Q26 是一份 "营收略低、利润超预期、AI 透明披露加分" 的财报。

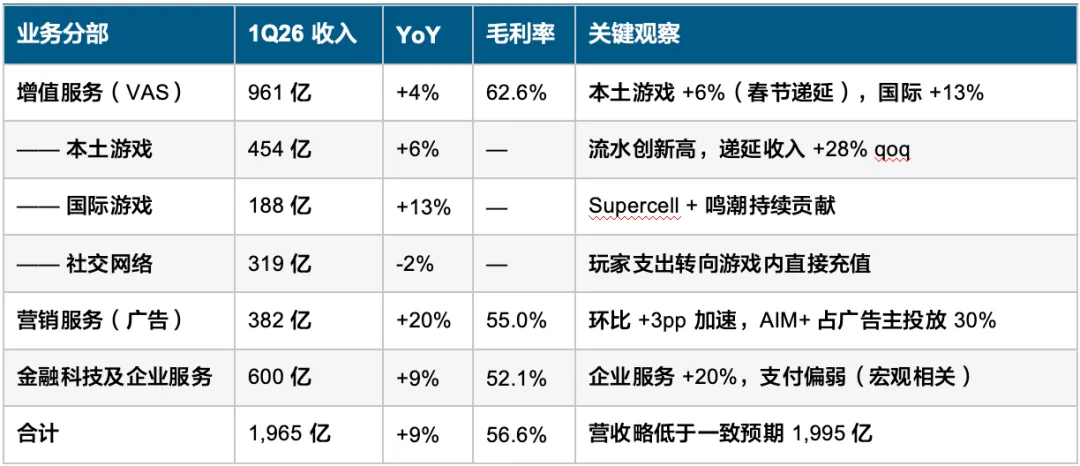

•营收1,964.58 亿元(+9% YoY),略低于一致预期1,995 亿;归母净利润 581 亿(+21% YoY),显著超预期。

•Non-IFRS 经营利润 756 亿(+9%);剔除新AI 产品(混元、元宝、CodeBuddy、WorkBuddy、QClaw)投入后达 844 亿(+17%)。这是腾讯首次量化披露AI 稀释效应。

•营销服务+20%(环比加速),AI 驱动的 AIM+ 智能投放矩阵已覆盖广告主投放金额的约 30%。

•本土游戏收入+6% 看似平淡,但流水增长强劲,递延收入 +28% qoq 至 1,410 亿(自2020 年 1Q 以来最大季度增量),是 Q2 加速的最强领先指标。

•Capex 单季 370 亿元 RMB(+63% qoq),全年高盛上调预测至1,510 亿元(vs 此前 1,000 亿,+51%)。FCF +20% YoY 至 567 亿,仍能覆盖 capex + 回购。

•回购节奏放缓:1Q26 仅回购 ~1,300 万股(vs 1Q25 的 2,300 万股),现金流向 capex 倾斜。

分部业绩详情

注:以上为披露口径数据。其中本土游戏+6% 在表面上低于市场预期 +13%,主因春节假期(2 月)晚于 2025 年的春节(1 月),导致收入确认窗口缩短;这部分流水转化为递延收入,对 2Q-3Q 形成支撑。

二、业绩日市场反应:典型的"sell the news"

5/14当日走势非常值得记录:跳空高开+2.5%,盘中一度涨至 479.60(+3.67%),但尾盘几乎全部回吐,最终收 460.20、反低于昨收(-0.52%)。当日振幅4.54%,成交额 184 亿港元(高于近 30 日均量)。

三个值得警惕的细节:

•期货低水5.20 港元(455.00 vs 现货 460.20)——对冲资金正在为继续下行布局;

•ADR 隔夜涨 +4.00%,但港股不跟涨反而收跌——478.59 隐含价与 460.20 现价的 4% 价差,意味着 ADR 短期可能补跌或港股反弹收敛;

•人民币柜台同步下跌-0.80%,与港股同向,排除汇率因素影响。

市场的真实信息很清楚:利润超预期(+21%)+ AI透明化披露 + 递延收入 +28% 这些正面信号,被 capex 全年指引大幅上修(高盛从 1,000 亿一次性上调到 1,510 亿)的负面所盖过。

这里有一个常被忽略的逻辑:1Q26 的利润超预期,本质上是 "AI 拖累还不够大" 的产物——剔除 AI 投入后经营利润同比 +17%,但加入 AI 后只有 +9%。市场现在已经把"AI 拖累会越来越大" 计入了价格。资本支出从 1,000 亿一次性上调到 1,510 亿,是一个绝对值意义上的负面信号——FCF 折现的分母可能要重估。

三、卖方一致看多,市场却用脚投票

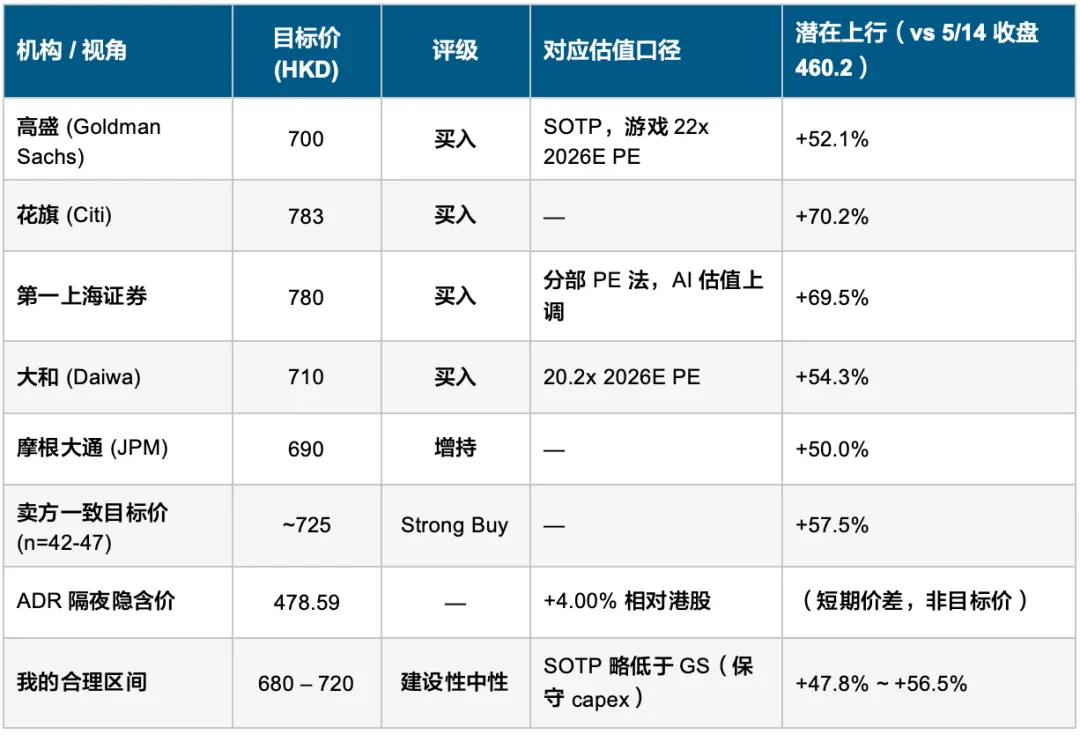

5/14各大投行的研报反应几乎清一色看多。这是中国互联网股票里近期罕见的一致性,把主要观点梳理在一张表里:

一些观察:

•高盛把capex 大幅上修(+51%)但维持目标价 HK$700 不变——这意味着高盛通过 SOTP 把 AI 业务的估值"价值"上调,对冲了 capex 上修对 FCF 的拖累。这种处理方式实质上是把腾讯重新定位成 "AI 战略资产",而不仅仅是 "游戏+广告+支付"。

•JPM 抓住的关键点是 "治理透明度"——管理层主动量化 AI 拖累、把模糊叙事转换成可审计 P&L 项目。这是估值修复的一个低估的催化剂。

•卖方目标价区间:HK$690(JPM)至 HK$783(Citi),中位数约HK$725,对应 5/14 收盘 +57% 的潜在上行。43 买 / 1 卖 / 2 持有的分布是中国互联网股票里最看多的之一。

但市场用脚投票——5/14收跌 0.52%,期货低水 5.20。这种背离本身就是信息:要么卖方过度乐观(小概率,毕竟基本面披露在那里),要么市场存在我没看到的折让因素(地缘、资金面、监管不确定性等)。在我看来,更可能是后者——这是港股科技股相对 A 股、美股长期存在的 "流动性折让" + "中国互联网监管折让",需要 Q2 业绩持续验证才能逐步释放。

四、我的核心判断

2.1 "可视化的 AI 账单"——这是一个治理事件

过去6 个月,市场关于腾讯的最大不确定性不是基本面,而是 "AI 投入到底是多少、稀释多少利润" 这个模糊叙事。1Q26 财报里,管理层主动给出了答案:

•新AI 产品 1Q26 对 Non-IFRS 经营利润的拖累 = 8 个百分点(reported +9% vs ex-AI +17%)。

•剔除AI 后的经营利润率 = 43.0%(创历史新高,YoY +3.1pp)。

摩根大通对此的解读非常到位:把"AI 稀释" 从一个叙事性问题变成了可审计的 P&L 项目。这种治理透明度的提升,本身就是估值修复的催化剂——市场最讨厌的不是坏消息,而是模糊。

2.2 递延收入 +28% qoq 是 Q2-Q3 的高确定性看涨期权

这是1Q26 财报里最被低估的数字。本土游戏单季递延收入暴增 310 亿(自 2020 年 1Q 以来最大)的核心原因:

•2026 年春节晚于 2025 年,更多流水递延到 Q2 才确认;

•《和平精英》单日DAU 创纪录 9,000 万;《王者荣耀》流水生命周期新高;

•新游《洛克王国世界》上线首月平均DAU 1,300 万+。

结论:Q2 本土游戏收入加速到双位数是高确定性事件,且 2H26 仍有递延收入支撑。这给了腾讯一个 "在 AI 不确定性中相对最稳的现金牛"。

2.3 与 GS 的分歧:我对 2027E Capex 更悲观

高盛把FY26-27E capex 大幅上调到 RMB 151bn / 165bn(前值 100bn / 110bn)——单季 capex 已经达到 320 亿(高盛口径,比阿里 270 亿还高)。我的判断:

•如果2H26 国产 ASIC 供应放量,2027E 实际 capex 可能进一步上修到 180-200bn 区间(参考Meta、Google 资本周期:超大规模厂商 capex 增长通常会持续 3-4 年)。

•FCF yield 在 2026E 仍有 5.0%,但 2027E 可能压缩到 4.5% 以下。

这是我目标价区间下沿(680)相对高盛700 更保守的核心原因。不过,capex 的另一面是云业务收入弹性——企业服务已经 +20% YoY,全栈 AI Agent 解决方案落地后这个数字有望进一步提速。

2.4 "AI 后进者" 标签开始松动(详见昨日文章)

高盛在5/14 的报告里有一个值得注意的细节:混元HY3 preview 已在 OpenRouter 平台 token 使用量榜首(7.7 万亿 token,部分受免费推广带动),并部署到 131 个内部产品;WorkBuddy DAU 国内第一,活跃用户 60%+ / 付费用户 80%+ 留存。这些都是"AI 后进者" 叙事正在被数据修正的实证。

从估值角度看,这种叙事修正是估值倍数从13x 重回 16-18x 的核心前提。AI 战略本身的语义升级(管理层措辞从 "All in AI" 到 "用 AI 升级现有业务" 的演化、Agent 优先级的确立、对外开源策略的转向)在昨日文章中已经详细拆解,此处不再重复:

延伸阅读|《腾讯AI战略的语义升级:基于2026Q1业绩会问答的深度解读》

五、估值锚点:13x PE 与 700 港元目标价之间

5/14港股收盘 HK$460.20,对应:TTM PE 15.76、2026E 动态 PE 14.79、市净率 3.285、TTM 股息率 0.99%。距离 52 周低点 454 仅 1.4%,距 2025/10 高点 683 已回撤 33%。这个估值水平隐含的市场悲观假设:

•AI 投入将持续吞噬利润,2026-27E capex 仍有上修风险;

•游戏新作表现不及预期;

•中国互联网整体估值结构性下行(地缘+ 监管折让);

•ADR/HK 价差 4% 暗示外资对港股流动性存在折让。

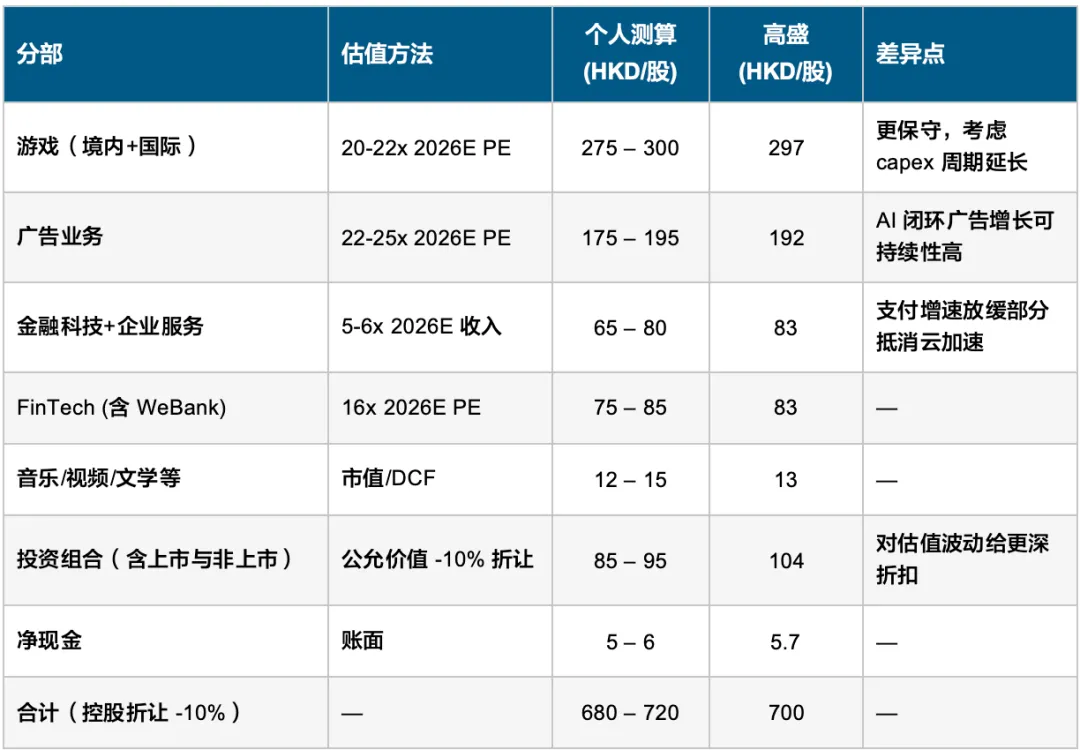

我认为前两条在1Q26 财报中已被部分证伪(剔除 AI 后利润率创新高 + 递延收入暴增)。后两条则需要 Q2 业绩 + 政策面/地缘环境配合。SOTP 拆解如下:

SOTP 分部估值(HK$/股)

目标价对比:主要卖方vs 我的测算

观察:目前卖方共识极度乐观(43买 / 1 卖 / 2 持有),但股价并未反映,这种 "分歧定价" 通常出现在两种情况之一:(1) 市场对中国互联网估值有结构性折让;(2) 等待业绩持续兑现以打破怀疑。我倾向于 (2)——下一个验证窗口在 8 月的 Q2 业绩。

六、短期催化剂日历(未来1-2 季度)

个人优先级排序:Q2游戏加速(高确定性,已被递延收入指示)> 微信 AI Agent 上线(高弹性,叙事拐点)> 混元正式版(中等弹性)> Q2 业绩验证(关键检验)。

七、风险因素

最值得监控的单一变量是capex 全年指引。高盛在这份报告里把 2026E 从 1,000 亿一口气上调到 1,510 亿(+51%)。如果 Q2 业绩会上管理层进一步上修,估值修复路径会被显著拖累。

八、结论:Q2 才是真正的分水岭

5/14业绩日的实际走势——盘中冲高 +3.67% 后尾盘全部回吐收 -0.52%——本身就是市场态度的最强表达:基本面韧性 + 估值低位 + 卖方一致看好这些定性叙事,已经无法在 "业绩超预期" 的单点催化下推动股价向上突破。市场需要的是持续的、可验证的兑现。

催化剂层面,Q2业绩(8 月中)是决定性的检验点。三个具体观察指标:

•(1) 本土游戏收入加速到 +12% 以上(递延收入 +28% qoq 已经给出了强指引);

•(2) 剔除 AI 后经营利润率维持 40%+;

•(3) capex 全年指引不再大幅上修。

满足这三条,估值修复到HK$680-720 区间是合理预期。

反之,如果出现任一条不达预期,14.8x动态 PE 可能再下台阶到 11-12x,对应 HK$370-420 的下行风险(即跌破52 周低点 454)。当前 4.54% 的日内振幅说明市场对这两个方向都没有把握。

操作上的关键不在"买不买"(这取决于投资者自身的风险偏好与组合),而在 持续跟踪三组数据:capex 节奏、AI 商业化指标(混元 token 用量 / AIM+ 渗透率 / 企业服务增速)、递延收入释放进度。这是接下来2-3 个季度决定股价方向的核心变量。

另一个值得密切关注的信号是ADR/HK 价差:当前+4% 的溢价如果通过港股反弹收敛,意味着 HK 短期跟涨;如果通过 ADR 补跌收敛,意味着外资风险偏好正在回落。在没有基本面新信息的窗口期,这个价差的演化是最重要的短期方向标。

声明

本文系基于公开信息整理的个人研究笔记,仅供讨论与参考,不构成任何形式的投资建议、要约或邀约。腾讯控股属于在港交所上市的境外证券,投资涉及汇率、监管、地缘政治等多重风险。读者应当独立判断并自行决策。报告中使用的财务数据、目标价、估值等内容可能因后续披露而调整;股价数据基于5/14 港股收盘行情,后续交易日数据请以交易所披露为准。本人不持有腾讯控股股票,亦未受任何机构委托撰写本文。

——公众号原创,转载请注明出处。本文写作过程中使用了 AI 辅助工具进行信息整理与文本起草,但全部分析观点与判断由本人负责。