2025年美国商业地产市场现状白皮书

发布日期:2026年3月

执行摘要

尽管2025年给商业地产(CRE)行业带来了新一轮挑战,但市场参与者普遍认为积极势头正在形成。

根据The Real Deal与安勤会计师事务所(Anchin, Accounting and Advisors)联合开展的《2025年房地产市场研究》调查结果显示,受访者对市场未来12至24个月的前景持谨慎乐观态度。

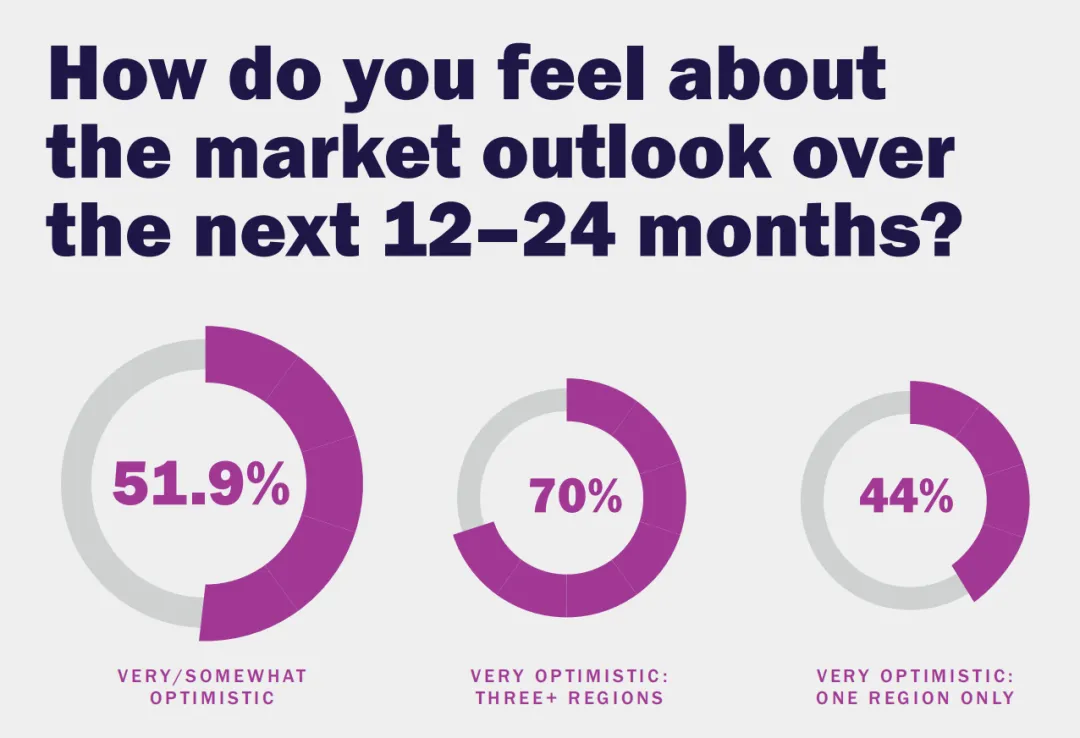

具体而言,52%的商业地产高管表示“较为乐观”或“非常乐观”,乐观者人数是悲观者的两倍。而且,企业运营区域越广,乐观情绪越强:在三个及以上区域运营的企业中,70%持乐观态度;而在单一区域运营的企业中,这一比例仅为44%。

这种乐观并非无视负面新闻,而是基于基本面的改善。尽管租金增长有所放缓,但各类物业的出租率整体保持稳定。即使是受冲击最严重的办公板块,也显现出复苏迹象——多个大都市区的出租率回升,尤其在曼哈顿:2025年全年租赁面积达约4190万平方英尺,为2019年以来最高水平;空置率收窄至13.9%;第四季度净吸纳量达396万平方英尺(数据来源:Colliers《2025年第四季度纽约/曼哈顿写字楼市场报告》)。

然而,高管们对潜在风险保持高度警惕。70%的受访者认为,经济放缓或衰退是其投资组合面临的最大风险;56%则担忧政治与监管不确定性。

当前经济信号喜忧参半:

积极因素包括:股市创历史新高、失业率维持在健康的4.4%、GDP持续正增长;同时,《一个宏大而美好的法案》(One Big Beautiful Bill Act, OBBBA)为房地产投资者提供了重要的税收优惠,进一步支撑行业信心。

但需警惕的风险包括:就业增长疲软、住房可负担性压力加剧,以及商业地产领域仍面临巨额到期债务——这些贷款需在更高利率环境下进行再融资。

战略优先事项:“买-持-卖”策略

“在当今不确定的环境中,保持现金流至关重要。面对不断上升的成本和不可预测的市场条件,维持流动性能够帮助业主灵活应对突发挑战、保护资产,并抓住新机遇。”——罗伯特·吉尔曼(Robert Gilman),安勤地产集团合伙人兼负责人

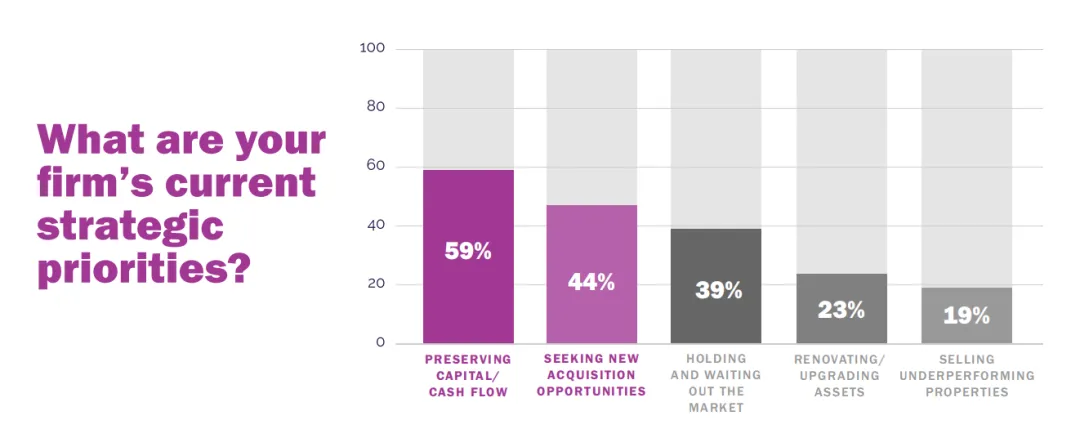

展望未来,企业战略趋于保守:

- 59%的受访者将“保全资本/维持现金流”列为首要任务;

- 44%将“寻求新的收购机会”作为第二优先事项;

- 39%选择“持有资产、静待市场回暖”。

不同细分市场存在差异:

工业/灵活空间业主最为积极——62%寻求新收购机会”视为头等大事(保全现金流以49%位居第二); 拥有稳定现金流资产的卖家无意低价抛售; “延期并假装”(extend and pretend)等贷款展期手段,使许多业主得以继续持有物业而非被迫出售。

交易活动正逐步回暖:

在连续近两年年度交易额下滑后,2025年美国商业地产交易额已连续六个季度环比增长; 据MSCI数据,2025年前三个季度国内交易总额达3743亿美元,同比增长17%; 最活跃的两个板块是:公寓(1120亿美元)和工业地产(766亿美元)。

政策机遇:《一个宏大而美好的法案》(OBBBA)

OBBBA为商业地产创造了重大利好,主要包括:

1. 恢复100%奖金折旧(Bonus Depreciation)

此前该政策逐年退坡:2023年为80%,2024年降至60%,原计划2025年降至40%,2027年完全取消; 新法案规定:2025年1月19日之后投入使用的合格资产,可在第一年享受100%折旧抵扣,显著改善当期现金流。

2. 永久化“机会区”(Opportunity Zones)计划

取消原定于2026年12月31日的“日落条款”(sunset date),使机会区成为联邦税法永久组成部分; 对于2026年12月31日后投入的资本利得,采用滚动五年递延纳税机制,提升投资灵活性。

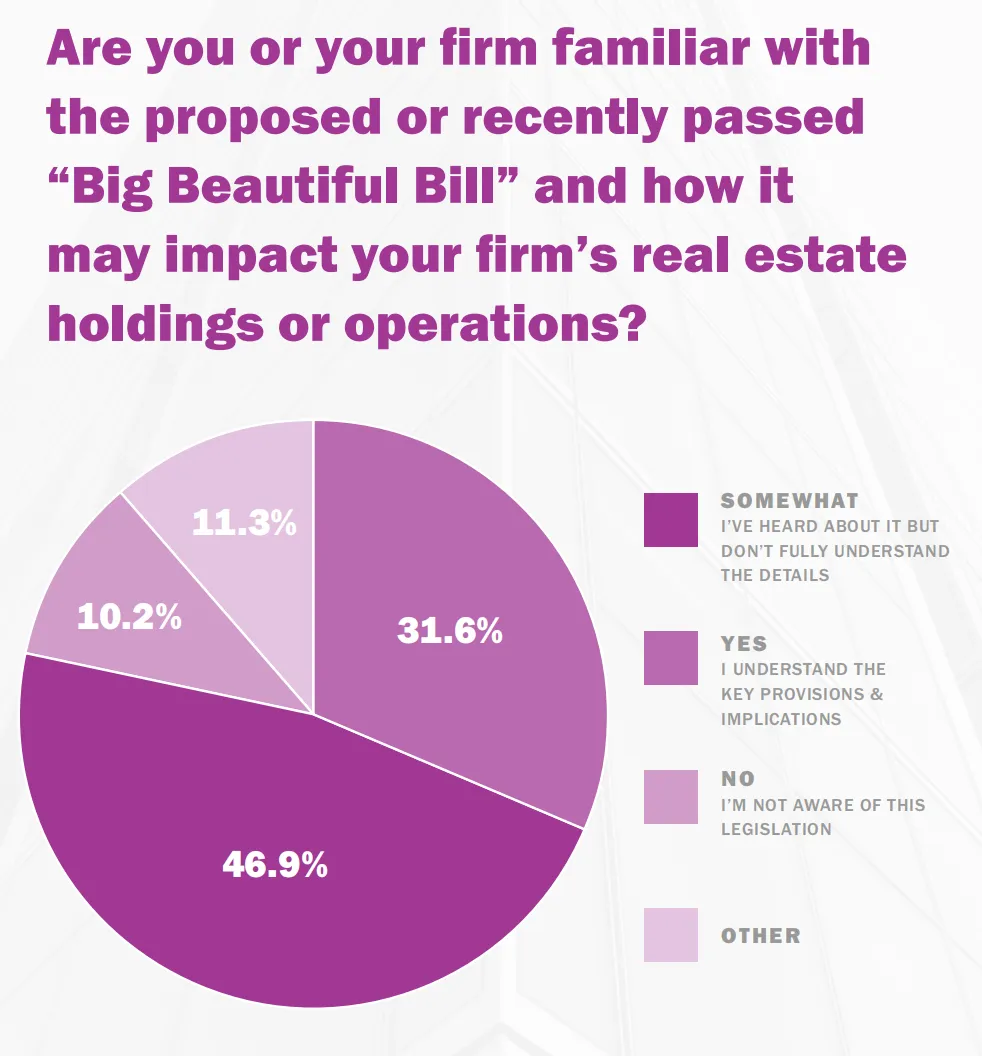

认知度方面:

- 79%的受访者表示“至少有所了解”OBBBA;

但47% 承认“未完全掌握具体细节”。

此外,各州对联邦税收政策的采纳程度不一:

许多州不承认联邦奖金折旧,需调增应税收入; 部分州已脱离联邦机会区规则,可能导致投资者已在州层面缴纳递延资本利得税。

——凯文·麦克黑尔(Kevin McHale),安勤地产税务合伙人

当前主要财务挑战

受访者指出,当前最严峻的两大财务压力是:

- 利率高企(60%)

- 保险成本飙升(53%)

其他挑战包括:

房产税(43%) 资产贬值/银行贷款成数(LTV)降低(30%) 需求下降/空置率上升(18%)

值得欣慰的是:

仅10%将“融资渠道受限”列为首要难题; 同样仅有10%担忧租金收缴问题。

“过去七年,保险成本翻了三倍。”“我的建筑工程一切险(Builders Risk)三年内保费翻了两番,且还在上涨——我的所有分包商都面临同样困境。”

尽管美联储已于2025年12月降息,但市场仍处于较高利率环境:

截至2025年12月中旬,10年期美债收益率为4.15%,虽较年初下降40个基点,但仍比2019年1月高出150个基点。

高利率对投资策略的影响:

- 44%

暂停了收购计划(西南地区该比例高达59%); - 25%

选择出售资产; - 24%

推迟翻新或升级改造。

债务管理仍是焦点:

据标普全球市场财智(S&P Global Market Intelligence)数据,2026年将有9360亿美元商业地产贷款到期; 过去12个月内,三分之一的受访者尝试过再融资,其中一半成功获得预期条款,另一半则未能足额融资。

“2026年将是关键观察年。投资者正适应高利率新常态,数据中心等细分领域正吸引越来越多关注,传统物业类型面临转型。”——亚历山大·杰杰齐克(Aleksander Dziedzic),安勤地产税务合伙人

运营层面的紧迫议题

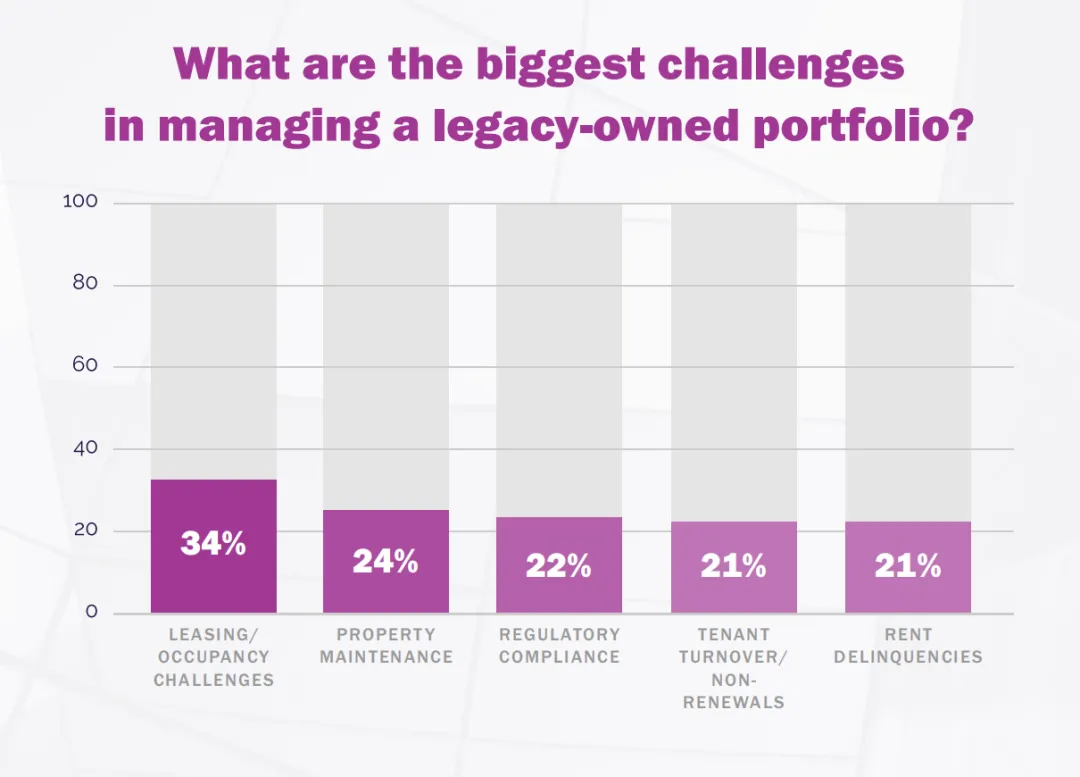

受访者认为最紧迫的运营问题包括:

- 租赁/ 出租率挑战(34%)

物业维护(24%) 监管合规(22%) 租户流失/不续约(21%) 租金拖欠(21%)

“税收、政府干预以及各项成本都高得离谱。”“最大担忧是租金涨幅赶不上运营成本(尤其是房产税和新规合规支出)。”

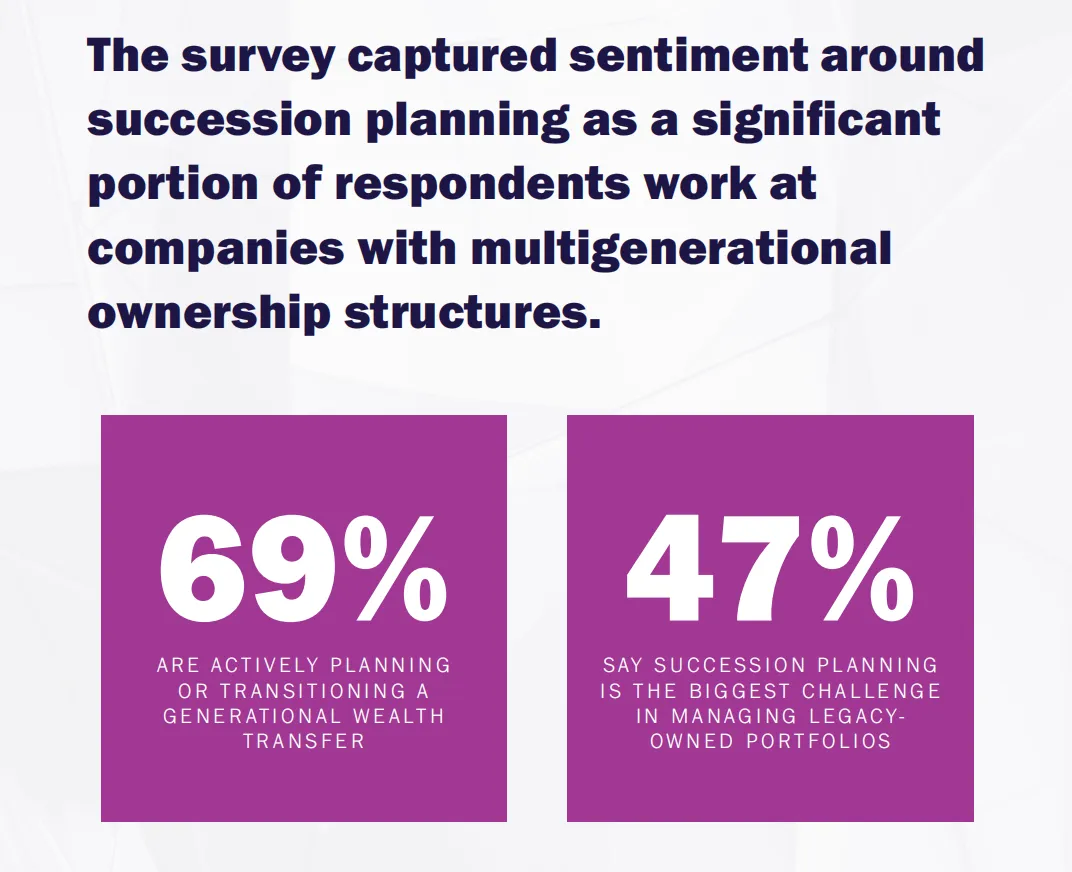

代际传承:家族企业的核心挑战

随着婴儿潮一代老龄化(到2030年,超7300万美国人将年满65岁),succession planning(接班规划)成为焦点。

调查发现:

- 38%的受访企业具有多代家族所有权结构(其中13%为部分多代持有);

在这类企业中,69%正在积极规划或已启动财富代际转移(43%已行动,26%处于早期讨论阶段); - 47% 认为“接班规划”是管理家族资产组合的最大挑战;

其他主要挑战包括:税务/遗产规划(42%)、家族内部矛盾(35%)、再投资策略分歧(33%)。

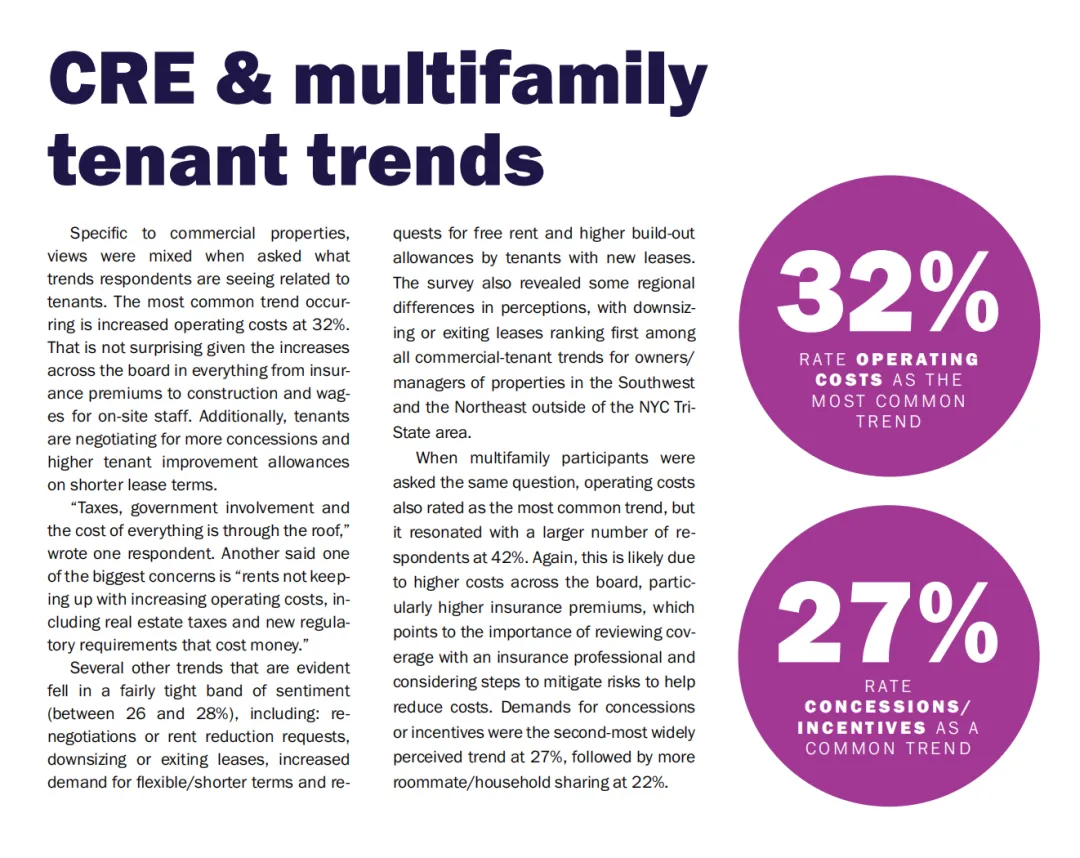

租户趋势:成本压力与灵活需求

商业地产租户主要趋势:

- 运营成本上升(32%)

—— 涵盖保险、人工、建材等全方位涨价; 租户要求更多免租期、更高装修补贴,并倾向短期灵活租约; 其他普遍趋势(26%-28%):租金重谈/减免请求、缩减面积或退租、合租需求增加。

多户住宅(Multifamily)租户趋势:

- 运营成本上升(42%)

—— 保险成本尤为突出; - 租户要求优惠或激励措施(27%)

- 多人合租/家庭共居增加(22%)

区域差异明显:

西南及纽约都会区以外的东北部,“缩减或退租” 是最显著趋势。

结语:在谨慎中寻找机遇

调查结果印证了行业共识:商业地产正处于“谨慎乐观”的新阶段。

基本面改善、交易量回升(MSCI CPPI指数显示2025年交易额同比增长23%,其中写字楼板块增长26%); OBBBA带来的税收利好(100%奖金折旧+机会区永久化)有望进一步催化2026年交易活跃度。

但挑战依然存在:住房可负担性、劳动力市场疲软、估值不确定性、消费支出前景不明等。

“美国商业地产拥有良好的宏观经济支撑:预计租金温和增长、利率下行、国内外机构投资者持续配置甚至增持地产资产。”——祖拉布·莫沙什维利(Zurab Moshashvili),安勤地产审计合伙人

“市场领导者指出,‘干火药’(dry powder,指未投资的现金储备)仍处高位,足以吸收因有限合伙人赎回而释放的资产供应——这预示着2026年交易活动将显著升温。”

https://info.anchin.com/anchin/trd-2025-state-of-the-commercial-real-estate-market_#endcta

https://info.anchin.com/anchin/trd-2025-state-of-the-commercial-real-estate-market_#endctalv汇总https://www.justice.gov/usao-edny/pr/oyster-bay-resident-sentenced-108-months-prison-30-million-investment-fraud-scheme-and

答疑:EB-5“答疑解惑”圈

提示:如何查找往期文章

文末打赏即日起关闭,AAED的打赏款项我会择日公布,谢谢各位!