锂电池行业周期反转,全行业2026 Q1扣非净利同比增长52%|锂电池业绩深度,宁德时代 铜冠铜箔 德福科技 国轩高科 欣旺达业绩

最近花了些时间拉了一下锂电池行业(申万三级行业SW3锂电池),2026年Q1的整体业绩情况(共统计了26家公司),先来看一下量化系统对储能强相关的申万细分行业的指数趋势方向评估的情况:

| | |

SW3锂(矿) | | |

SW3储能设备 | | |

SW3电池化学品 | | |

SW3锂电池 | | |

SW3锂电专用设备 | | |

SW2能源金属 | | |

再看统计分析结论:

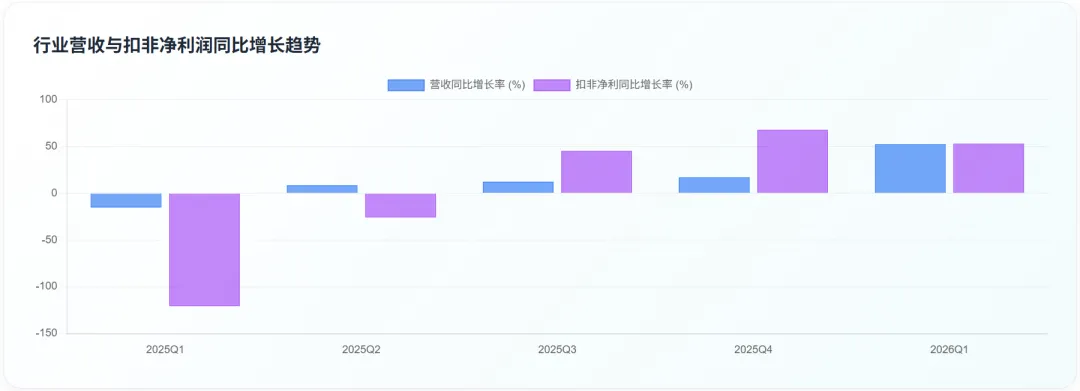

营收与扣非净利同比均增长超50%,彻底摆脱2025Q1巨额亏损困境,周期确认反转。行业整体呈现同比高增长、环比自然回落特征,盈利端同步实现实质性修复。

2026 年 Q1,申万三级锂电池行业 26 家成分股合计实现营业收入 3388.52 亿元,同比 2025Q1 增长 52.45%,这一增速远超 2025 年全年的 17.04%。营收环比 2025Q4 的 4021.36 亿元下滑 13.3%,这一数据反映出短期压力。2026Q1 行业合计扣非净利润为 428.76 亿元,同比 2025Q1 增长 52.95%,这一数据标志着行业已彻底摆脱 2025Q1 的亏损困境,进入盈利修复的关键阶段。2026Q1 行业合计扣非净利润较 2025Q4 的 494.21 亿元下滑 13.3%,这一数据与营收环比下滑幅度基本一致。2026Q1行业扣非净利润同比中位数增速约为 179.51%,表明锂电池行业的复苏并非由头部企业单独驱动,而是全行业的普遍趋势—— 即使剔除头部企业的影响,中等水平企业的盈利修复速度仍远超市场预期,这也验证了行业级周期反转的真实性。2026年第一季度,锂电池行业迎来了需求、供给与价格端的三重共振。这种结构性优化不仅推动了规模的扩张,更实现了产业链盈利的实质性修复:行业增长不再单纯依赖国内新能源车的内需拉动。在国内新能车销量下降的背景下,整车出口表现极为亮眼(一季度累计出口95.4万辆,同比大幅高增116.2%),叠加受AI算力基建及中东地缘冲突催化,全球储能电池出货量迎来翻倍式爆发(占比跃升至25%),形成了强力对冲。目前,行业已构建起“动力+储能+海外”的多元支撑格局,抗周期波动能力与营收韧性得到了根本性的增强。3.1.2 供给端:产能利用率大幅回升,成本有效摊薄随着储能爆单与出口放量,行业整体产能利用率从周期底部的50%-55%强势修复至70%-75%,部分核心环节甚至趋近满产状态。在重资产运营模式下,产能利用率的大幅抬升有效摊薄了单位固定生产成本,带动行业毛利率普遍回暖。同时,企业主动优化订单结构,聚焦高毛利的储能与海外高端业务,进一步夯实了盈利基础。受矿端供给收缩与下游需求爆发的双重催化,碳酸锂价格从低位实现翻倍反弹,重回15-18万元/吨的合理区间。这与2022年前后因恐慌性囤货、资本炒作、抢矿导致的锂价“非理性暴涨”(最高涨到近60W/吨)截然不同。本轮价格上涨节奏平稳,且具备坚实的基本面支撑。凭借饱满的长单储备与海外市场的溢价能力,电池企业能够顺利将原料成本向下游传导,从而带动了全产业链的价格修复与盈利预期的同步改善。2026年第一季度,尽管锂电池行业的营收与扣非净利同比均实现了大幅增长,但相较于2025年第四季度出现了自然的环比回落。这主要受春节季节性停工、年末集中交付形成的高基数以及行业订单结构分化三重因素的共同拖累:3.2.1 季节性因素:春节扰动导致车企排产阶段性收缩一季度包含春节长假,是新能源汽车生产与交付的传统淡季。车企在此期间主动下调开工排产,带动动力电池需求出现自然回落。不过,储能行业主要以年度长单锁价、分季度均衡交付为主,并未出现明显的季节性低谷,因此并非造成行业整体环比走弱的拖累项。3.2.2 结构性因素:行业马太效应加剧,中小厂盈利波动更大经过2025年的深度出清,产业链虽已脱离全面价格战阶段,但“马太效应”显著加剧。头部企业依托长期框架订单,并锁定了海外及储能大客户,业绩稳定性极强;而中小二线电池厂仍面临客户集中度高、产品同质化等困境,议价能力偏弱,多以短期零散订单为主。这导致中小厂商在营收和盈利上的季度波动性明显大于头部企业。3.2.3 基数效应:2025Q4年末集中交付形成高基数2025年第四季度作为行业传统旺季,海外动力电池与储能项目集中于年末交付,叠加龙头企业冲刺出货量,形成了较高的营收与利润基数。进入2026年第一季度,产销节奏回归常态,高基数进一步放大了环比回落的幅度,但这并不代表行业基本面走弱。核心定位:全球动力电池与储能电池龙头,2026Q1 动力、储能电池全球市占率分别达到 38% 和 25%,连续 8 年位居全球第一,是锂电池行业的“压舱石”。- 营业收入:1291.31 亿元,同比增长 52.45%,环比下滑 8.18%。

- 归母净利润:207.38 亿元,同比增长 48.52%,环比下滑 10.51%。

宁德时代业绩是行业周期的缩影:同比高增长核心源于储能业务爆发,2026Q1 储能电池销量同比增长 108%,占总销量 25%,已成为第二增长曲线与核心盈利支柱;营收、利润环比小幅下滑,主要受国内新能源汽车传统淡季拖累。公司依托全球化产能布局有效对冲国内淡季压力:匈牙利工厂 2025 年底顺利投产,2026Q1 海外营收占比提升至 28%,较 2025 年 20% 显著抬升。盈利端,储能业务维持更高盈利韧性,储能电池毛利率较动力电池高出约 8 个百分点,且长周期订单占比高,能够平滑行业季节性波动。截至 2026Q1,公司已在全球落地 10 大生产基地,海外产能占比达 30%,有效分散地缘政治风险与单一区域需求波动,龙头护城河与抗周期优势进一步强化。核心定位:国内锂电铜箔龙头,2026Q1 锂电铜箔出货量同比增长 60%,厚度≤6μm 极薄铜箔市占率达 35%,稳居行业首位,是锂电铜箔细分赛道核心标杆。- 营业收入:18.42 亿元,同比增长 32.04%,环比下滑 5.73%。

- 归母净利润:1.06 亿元,同比增长 2138.17%,环比大幅扭亏为盈。

铜冠铜箔业绩大幅反弹,是 2026Q1 锂电池上游材料行业复苏的典型样本。核心驱动来自量价齐升 + 产能利用率修复:价格端,2025Q1 锂电铜箔均价约 4.5 万元 / 吨,2026Q1 回升至 5.2 万元 / 吨,涨幅达 15.6%;产能端,公司产能利用率由 2025Q1 的 30% 大幅攀升至 2026Q1 的 85%,规模效应持续释放,直接带动毛利率修复上行。同时产品结构优化贡献突出:极薄铜箔售价较普通铜箔高出 20%,下游主要匹配高端动力电池及储能电池需求,2026Q1 极薄铜箔收入占比提升至 40%,成为盈利高增的核心支撑。公司环比指标维持高增,印证下游需求具备强持续性,与储能行业长周期订单特征高度匹配。核心定位:国内锂电铜箔后起之秀,2026Q1 锂电铜箔出货量同比增长 80%,为行业出货增速第一梯队企业,核心产品直接供货宁德时代、比亚迪等头部电芯厂商。- 营业收入:43.38 亿元,同比增长 73.47%,环比增长 12.50%。

- 扣非净利润:1.48 亿元,同比增长 2424.40%,环比增长 150.85%。

毛利率:9.11%,同比提升 2.64 个百分点,环比提升 1.8 个百分点,盈利水平在国内锂电铜箔企业中处于领先梯队。德福科技业绩实现爆发式高增,主要由两大核心逻辑驱动:第一,低基数反弹效应:2025Q1 公司扣非净利润仅 600 万元,处于阶段性历史低位,2026Q1 业绩同比呈现高弹性修复;第二,新增产能集中释放:2025 年底投产的 10 万吨锂电铜箔新产能,于 2026Q1 实现满负荷生产,带动出货量同比大增 80%,产能规模化落地直接抬升盈利水平。客户结构优势进一步夯实增长确定性:深度绑定宁德时代、比亚迪等行业头部客户,订单稳定性强、回款及议价条件更优,有效锁定盈利空间。扣非净利润环比大增 150%,体现产能投放具备持续性;2026 年公司计划再新增 15 万吨锂电铜箔产能,未来细分赛道份额及盈利规模有望进一步提升。核心定位:国内二线动力电池龙头,2026Q1 动力电池装机量同比增长 20%,半固态电池已进入车规级验证阶段,是行业技术迭代升级的代表性企业。- 营业收入:117.08 亿元,同比增长 29.30%,环比下滑 24.77%。

- 归母净利润:0.21 亿元,同比下降 79.04%,环比由亏转盈。

国轩高科业绩走势是锂电池行业龙头与二线企业分化的典型代表。同比改善源于主业盈利修复:2025Q1 公司扣非净利润仅 0.15 亿元,2026Q1 伴随动力电池装机量回暖,主营业务盈利能力稳步修复。但环比大幅下滑凸显二线企业季节性脆弱性:2025Q4 受益于年末新能源车抢装潮,扣非净利润达 3.46 亿元;2026Q1 进入行业传统淡季,下游整车需求阶段性走弱,毛利率环比回落 2.6 个百分点,盈利随之大幅波动。中长期看点聚焦技术迭代:公司半固态电池已完成车规级验证,后续落地量产有望打开第二增长曲线。整体来看,目前公司盈利仍处于修复周期,抗行业周期波动能力偏弱,未来成长高度依赖主业装机量持续提升与新技术产能落地兑现。核心定位:国内消费电子电池龙头,同步布局动力电池、储能电池赛道,2026Q1 储能电池出货量同比增长 150%,成为公司战略转型核心新增长极。- 营业收入:161.16 亿元,同比增长 31.14%,环比下滑 18.24%。

- 扣非净利润:-127.38 万元,同比下滑 100.49%,环比下滑 100.37%。

欣旺达业绩疲软,是传统主业承压、新业务尚处投入期、非经常性损益扰动三重因素叠加所致:一是消费电子主业持续萎缩,2026Q1 全球消费电子终端需求同比下滑 10%,公司消费电子电池业务收入同比下滑 15%,业务毛利率仅 5%,成为最大盈利拖累项;二是非经常性损益侵蚀利润,2026Q1 衍生金融工具公允价值变动损失达 1.34 亿元,直接压制整体利润表现;三是储能业务仍处于前期重投入阶段,产能建设、渠道拓展费用偏高,短期暂未实现规模化盈利兑现。环比大幅亏损主要源于基数与减值扰动错位:2025Q4 因子公司重大诉讼计提大额资产减值,归母净利润亏损但扣非净利仍维持盈利;2026Q1 则是主业低迷叠加公允价值损失共振,导致扣非转亏,盈利压力凸显。长期看,公司成长潜力完全依托储能业务规模化放量,但产能爬坡、盈利兑现仍需较长周期。尽管行业复苏趋势明确,但仍存在以下风险因素,需要密切关注:6.1 价格波动风险:碳酸锂价格的大幅波动将直接影响企业的盈利水平—— 若碳酸锂价格跌破 10 万元 / 吨,部分材料企业的产品价格将再次跌破成本线,导致盈利下滑;若价格涨幅过大,则可能挤压下游车企的利润空间,抑制需求增长。6.2 需求不及预期风险:若新能源汽车补贴退坡及储能电站的建设进度滞后,将导致行业需求增速下滑,直接影响行业的规模复苏节奏。6.3 产能过剩风险:若头部企业的产能扩张速度超过需求增长,将导致行业产能利用率下滑,并引发新的价格战。