来源:中国总会计师协会信息化分会与浪潮数字企业

这份《2026国资国企穿透式监管白皮书》由中国总会计师协会信息化分会与浪潮数字企业联合发布,系统阐述了在“十五五”规划背景下,国资国企如何通过数字化、智能化手段构建穿透式监管体系,以实现从“管资产”向“管资本”的根本转变。

以下是报告的核心内容概括:

一、背景与核心要求

政策驱动:国务院国资委2026年连续发布一号文、二号文,明确将财务数字化转型与穿透式监管作为国资监管改革的核心,要求实现“上下贯通、实时在线、自动预警”。

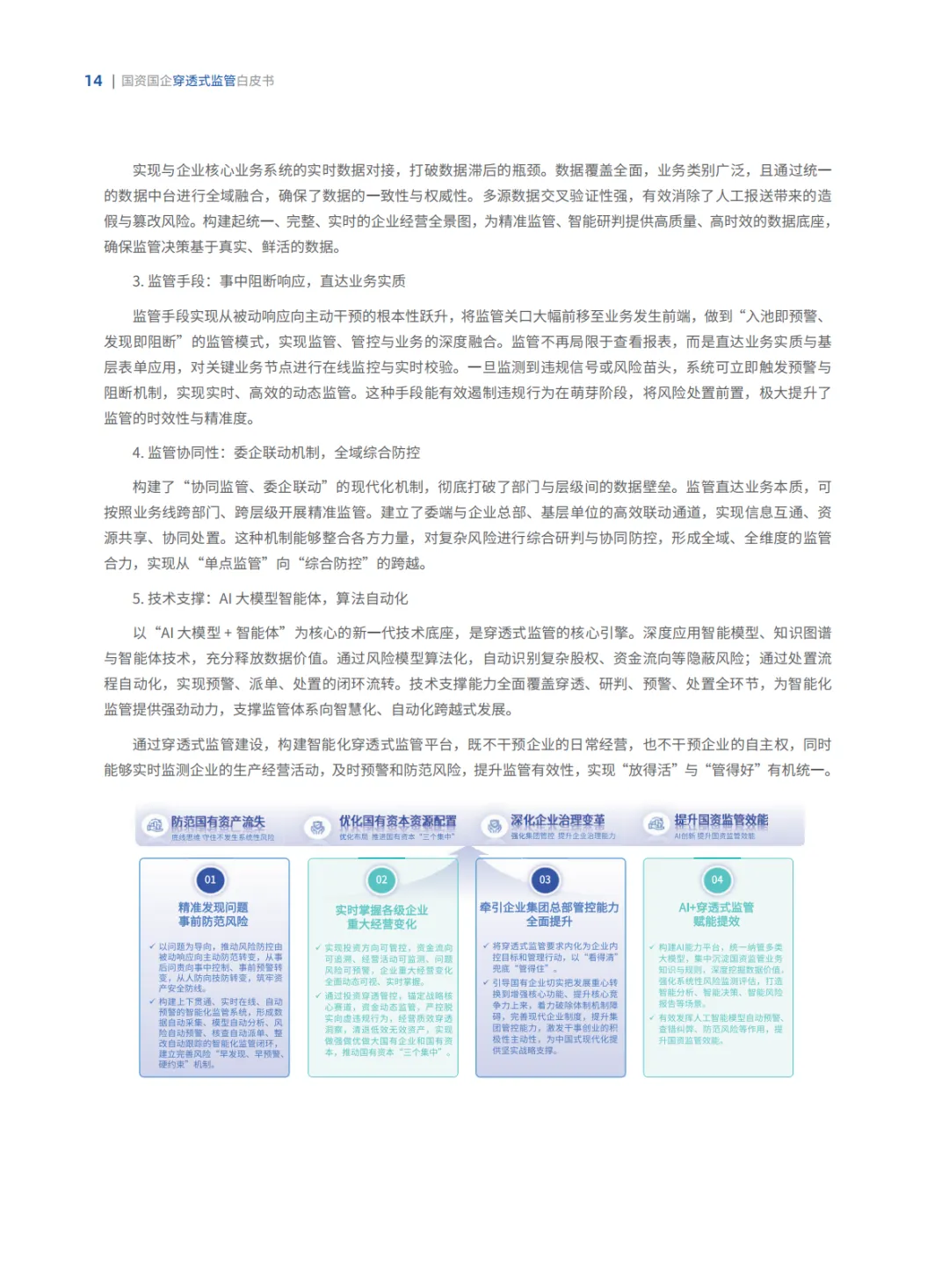

核心目标:推动监管模式实现三个关键跨越——从被动应对转向主动预防、从人工抽查转向智能全量、从局部覆盖转向全域统管。

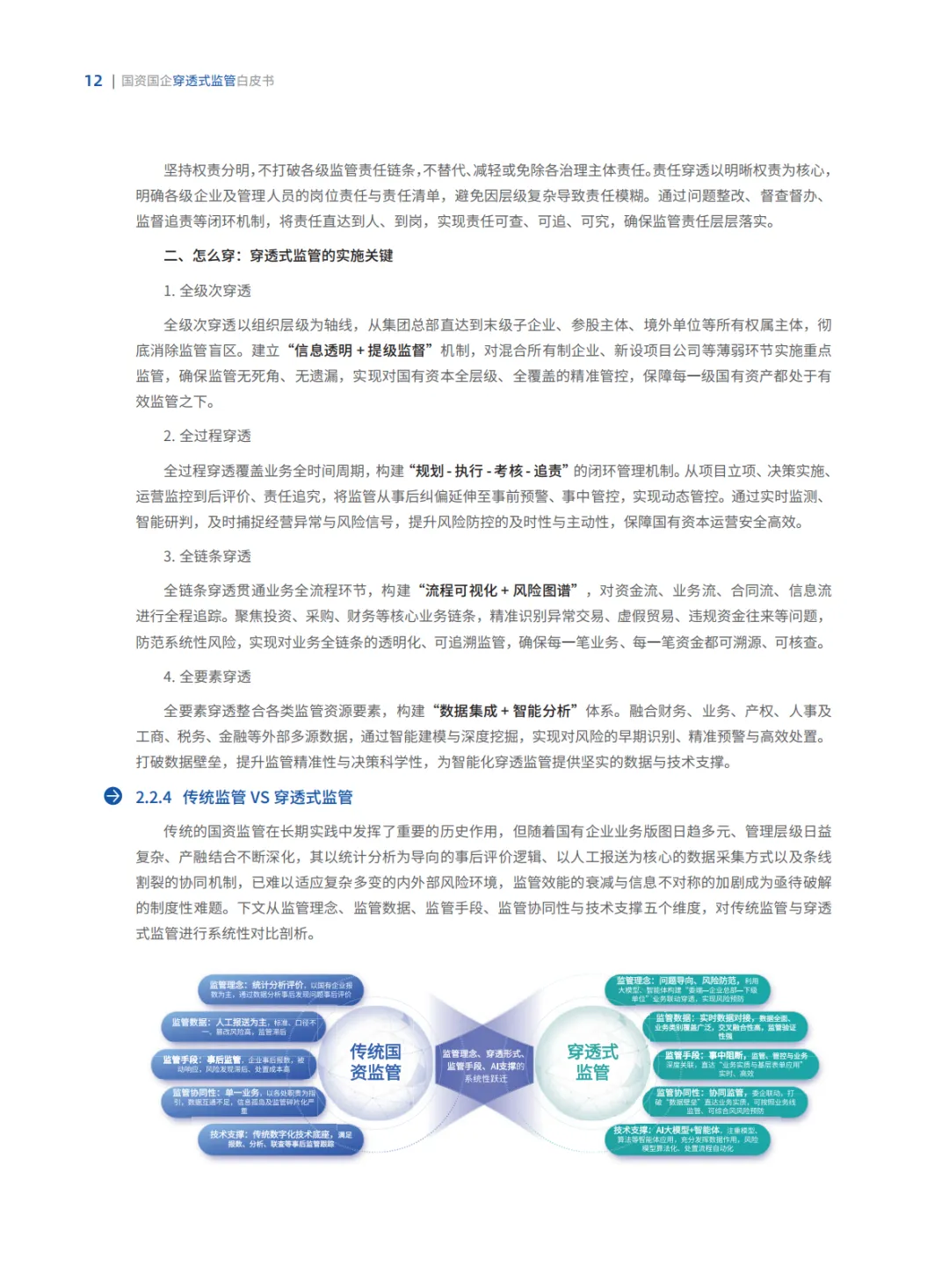

二、当前监管痛点(四大堵点)

监管维度有盲区:无法穿透多层股权结构,对参股企业、境外资产等末端监管薄弱。

风险防控有滞后:依赖事后审计,缺乏实时预警与事中阻断能力。

数据资源有壁垒:内外部系统形成“数据孤岛”,标准不一,难以支撑精准分析。

技术应用有短板:缺乏AI、大模型等先进工具,模型算法粗浅,现代化体系不完善。

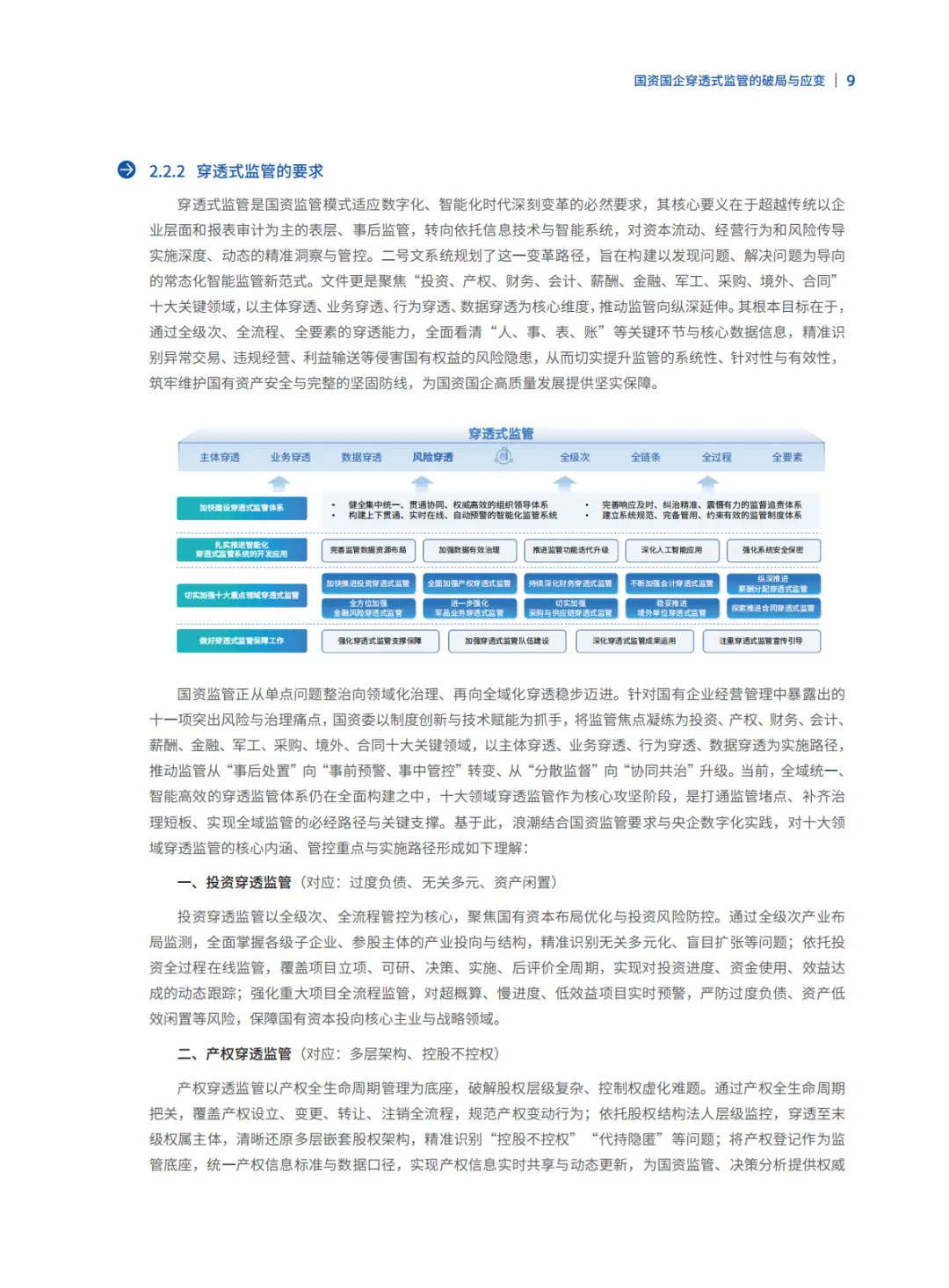

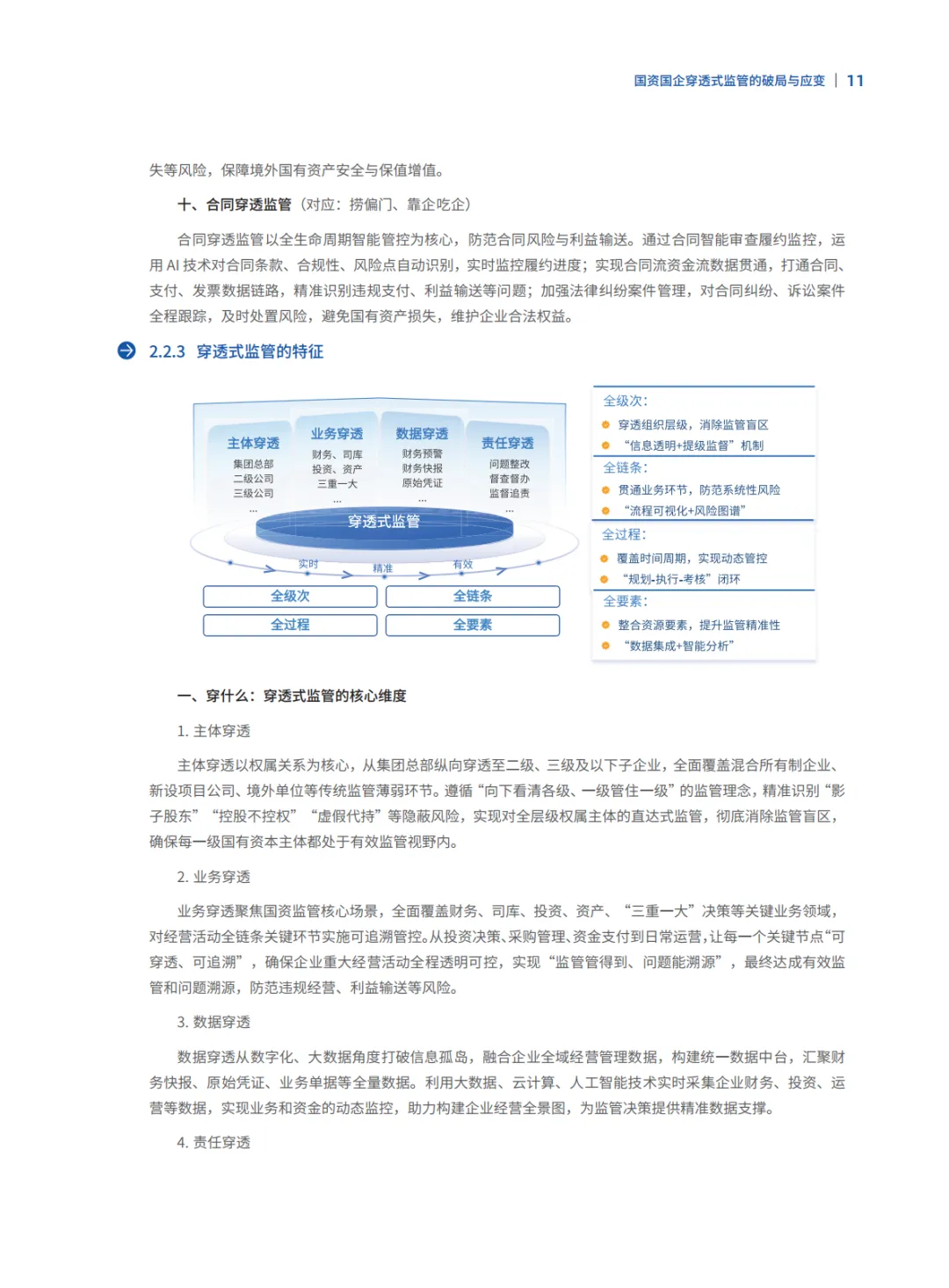

三、穿透式监管的核心框架

定义:依托大数据、AI等技术,打破层级与系统壁垒,实现物流、资金流、信息流、价值流“四流合一”,将监管触角延伸至末级经营单元。

四大核心维度:

主体穿透:纵向穿透至所有子企业、参股主体、境外单位。

业务穿透:覆盖投资、采购、财务等全链条关键环节。

数据穿透:打破孤岛,构建统一数据中台,实现动态监控。

责任穿透:明确各级责任,实现可查、可追、可究。

十大重点监管领域:投资、产权、财务、会计、薪酬、金融、军品、采购与供应链、境外单位、合同。

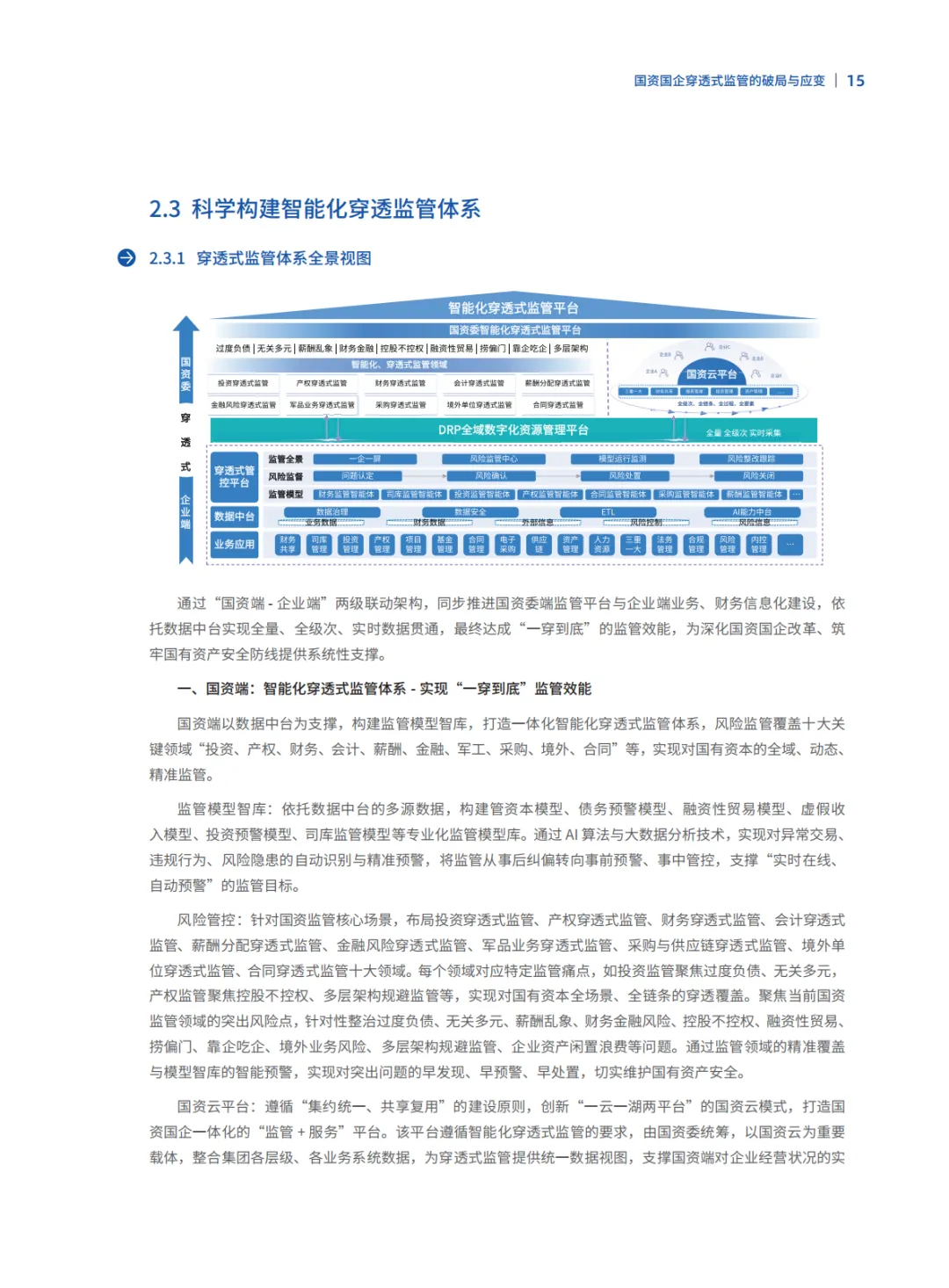

四、智能化穿透式监管体系(两大联动架构)

国资端:建设智能化监管平台,部署监管模型智库(如债务预警、虚假贸易模型),覆盖十大领域,实现“一穿到底”。

企业端:构建“智能财务监管+智能业务监管”双轮驱动的平台,筑牢数据底座。

数据中台:作为核心枢纽,实现全量、全级次、实时数据采集与治理,打通内外部数据(如工商、税务)。

五、五大核心领域穿透监管要点

报告中重点详述了投资、产权、财务、司库(资金)、薪酬五大领域的穿透监管:

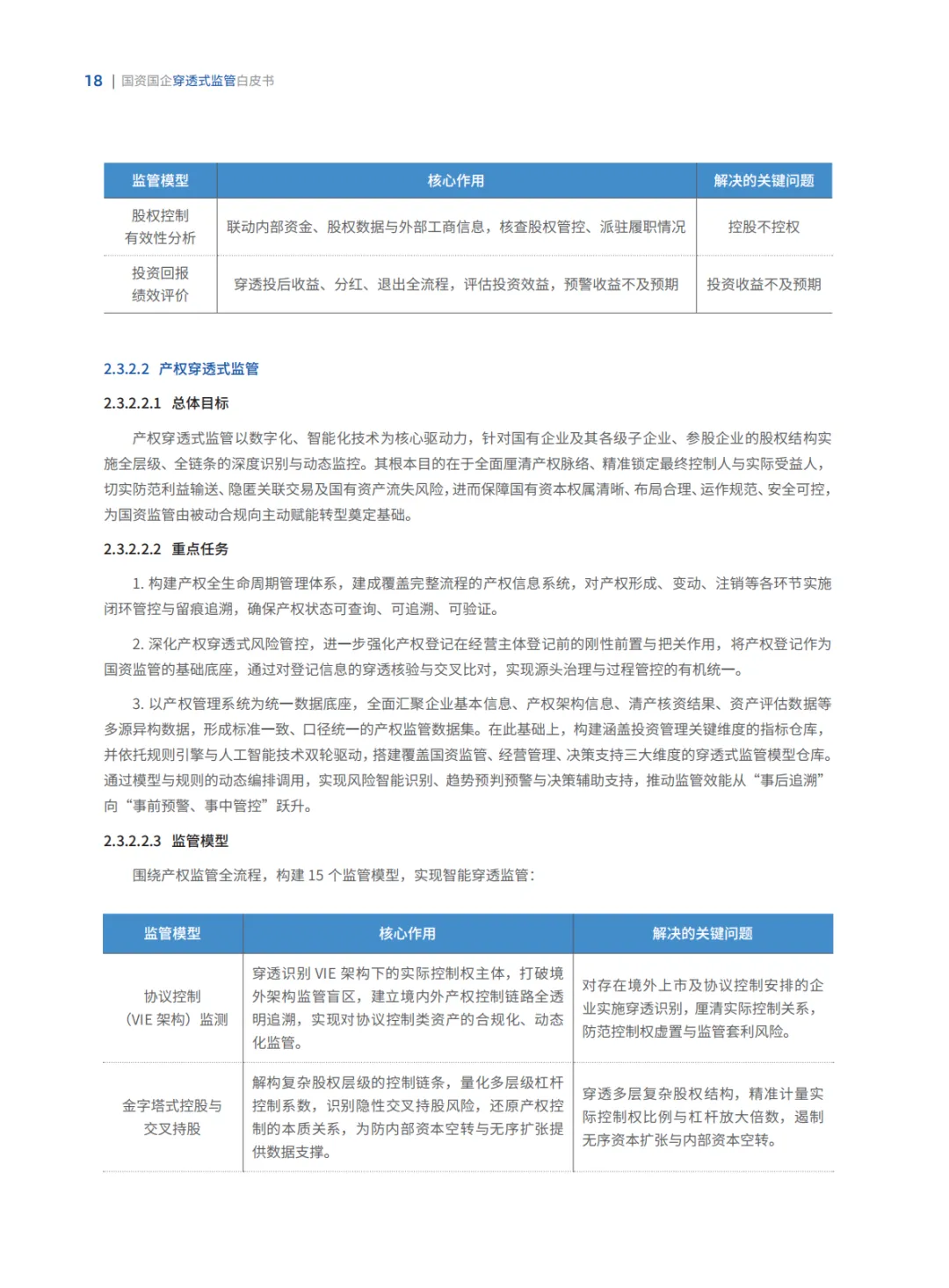

投资穿透:全生命周期监控,防范“控股不控权”、无关多元等风险。

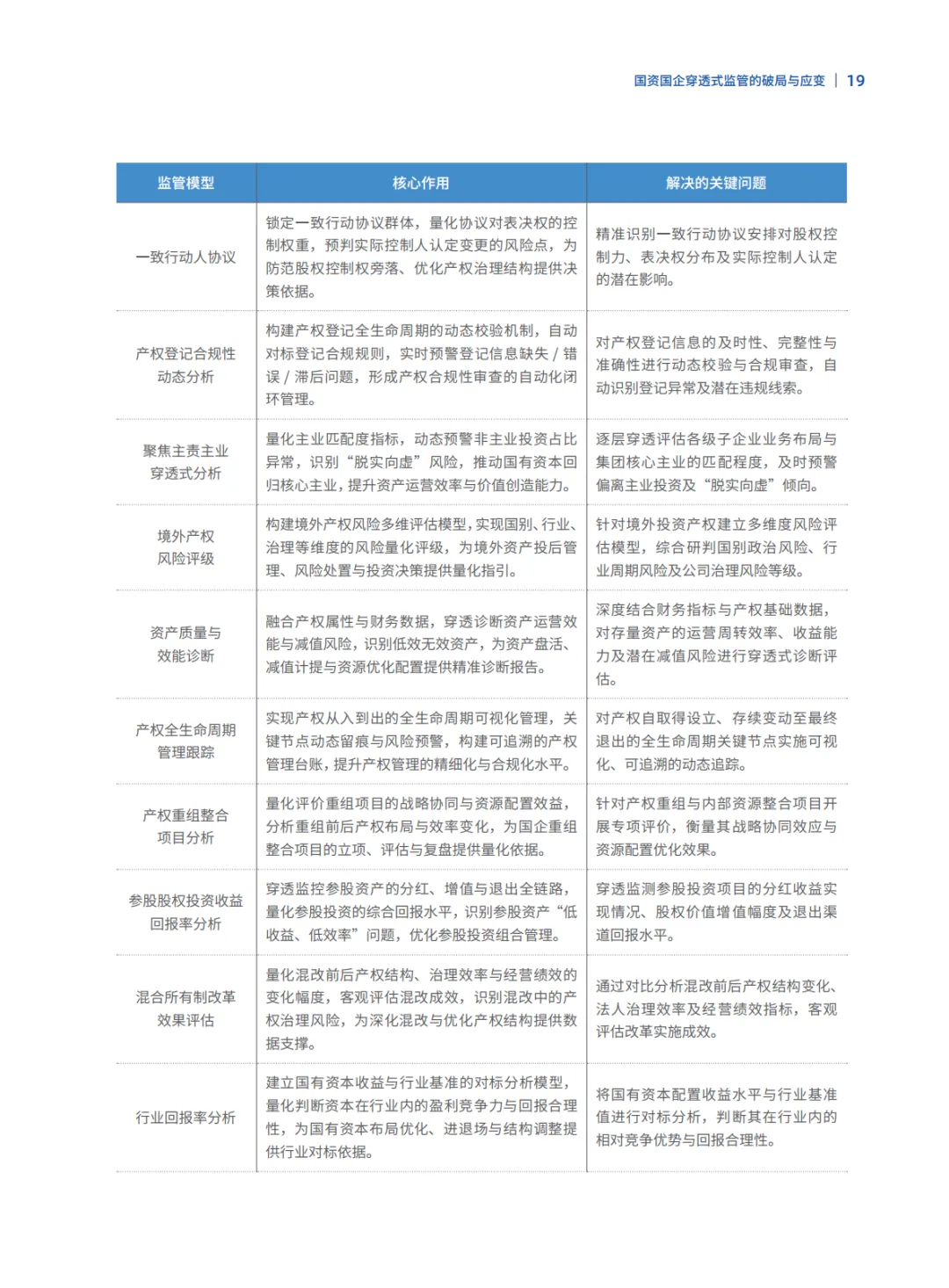

产权穿透:厘清复杂股权架构(如VIE、交叉持股),严防利益输送。

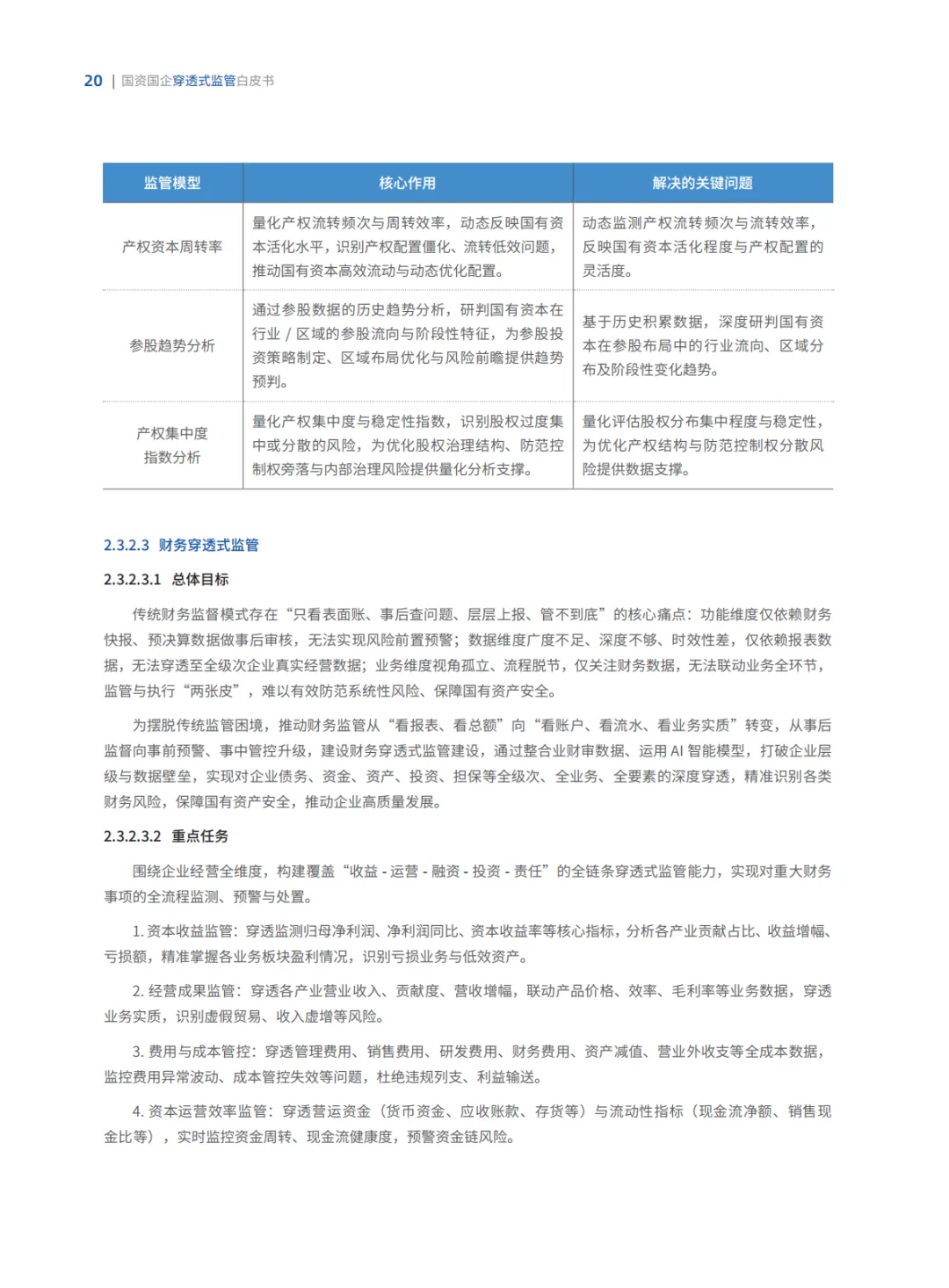

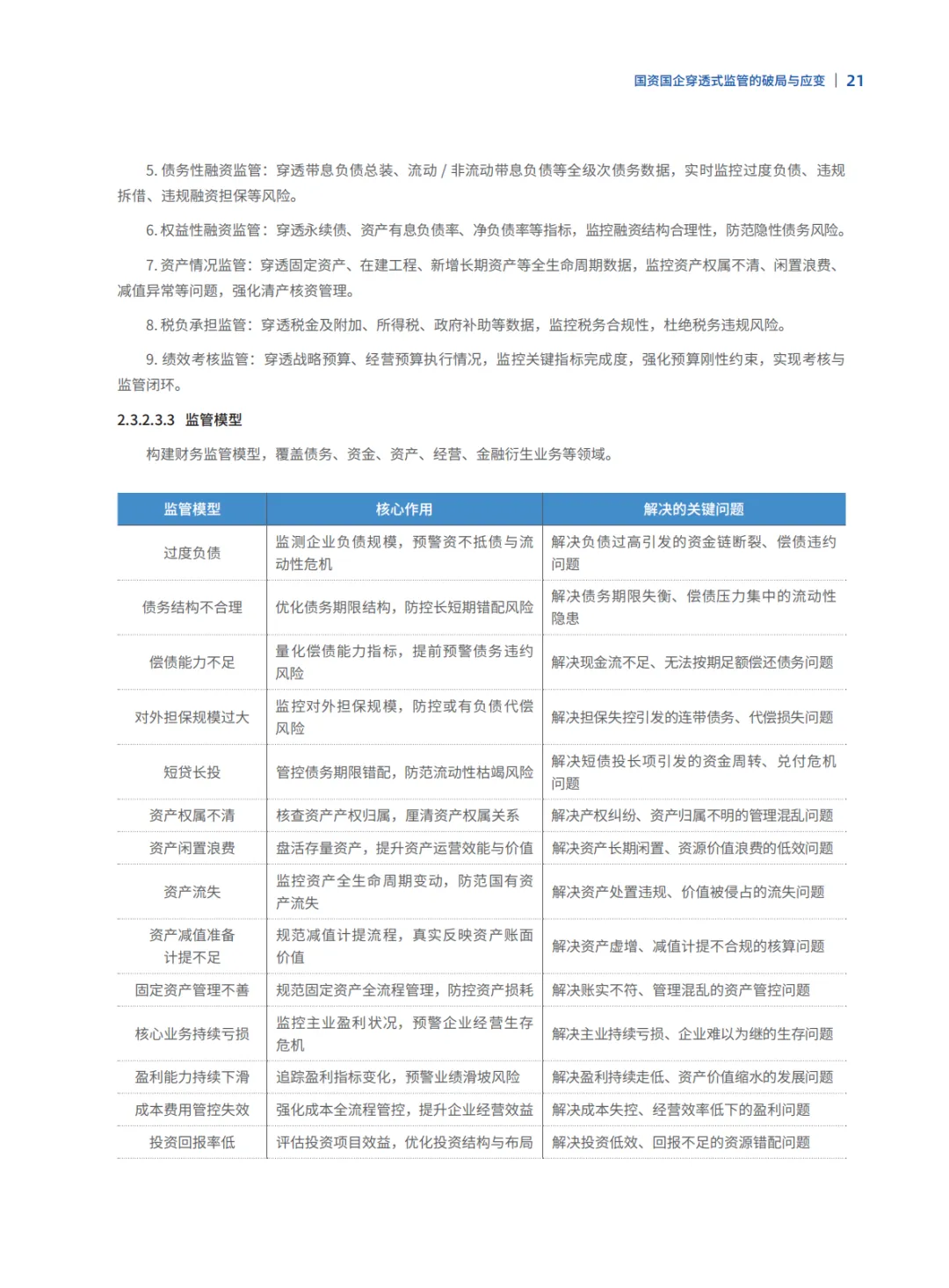

财务穿透:业财审融合,从“看报表”转向“看账户、看流水”。

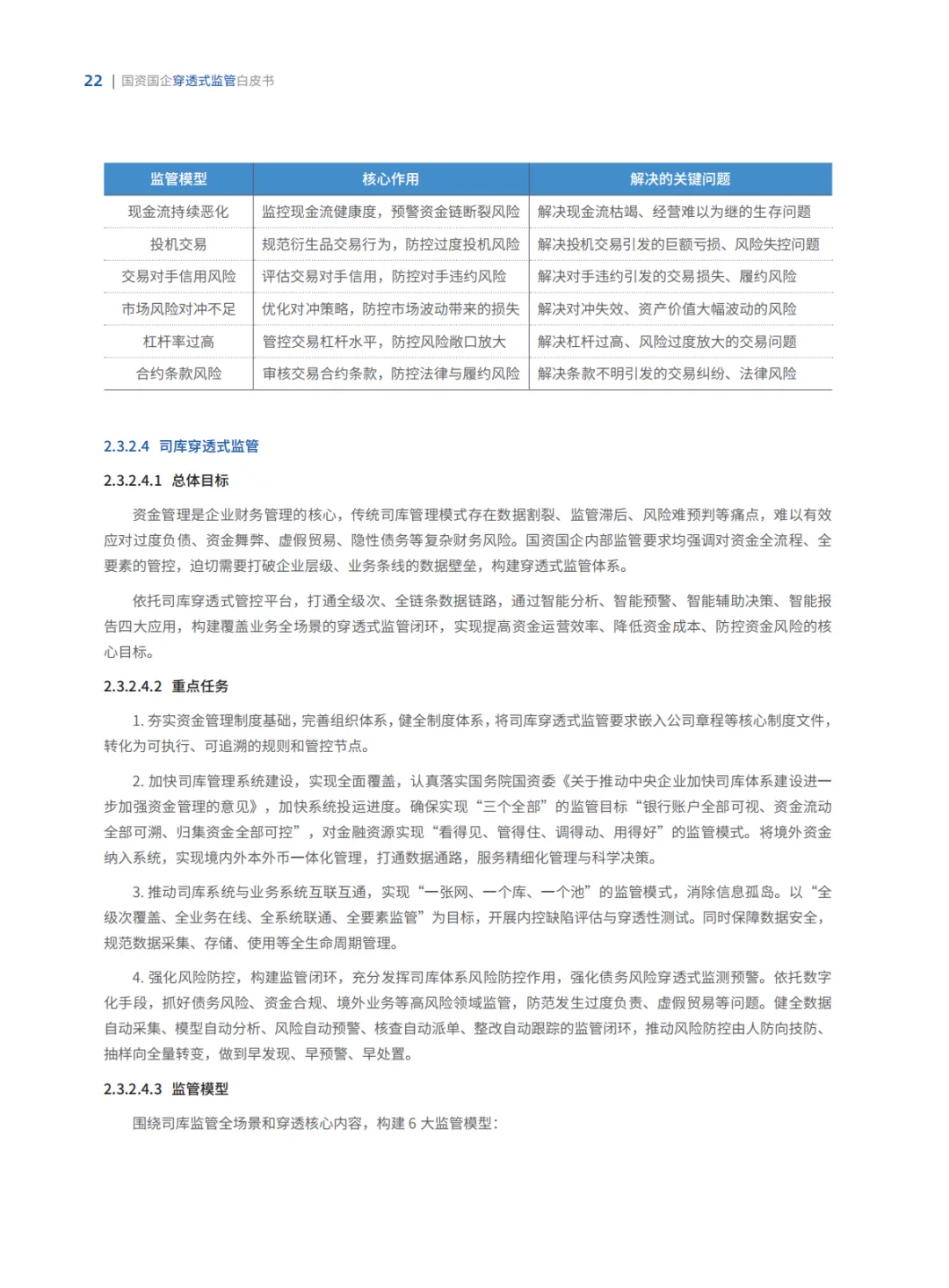

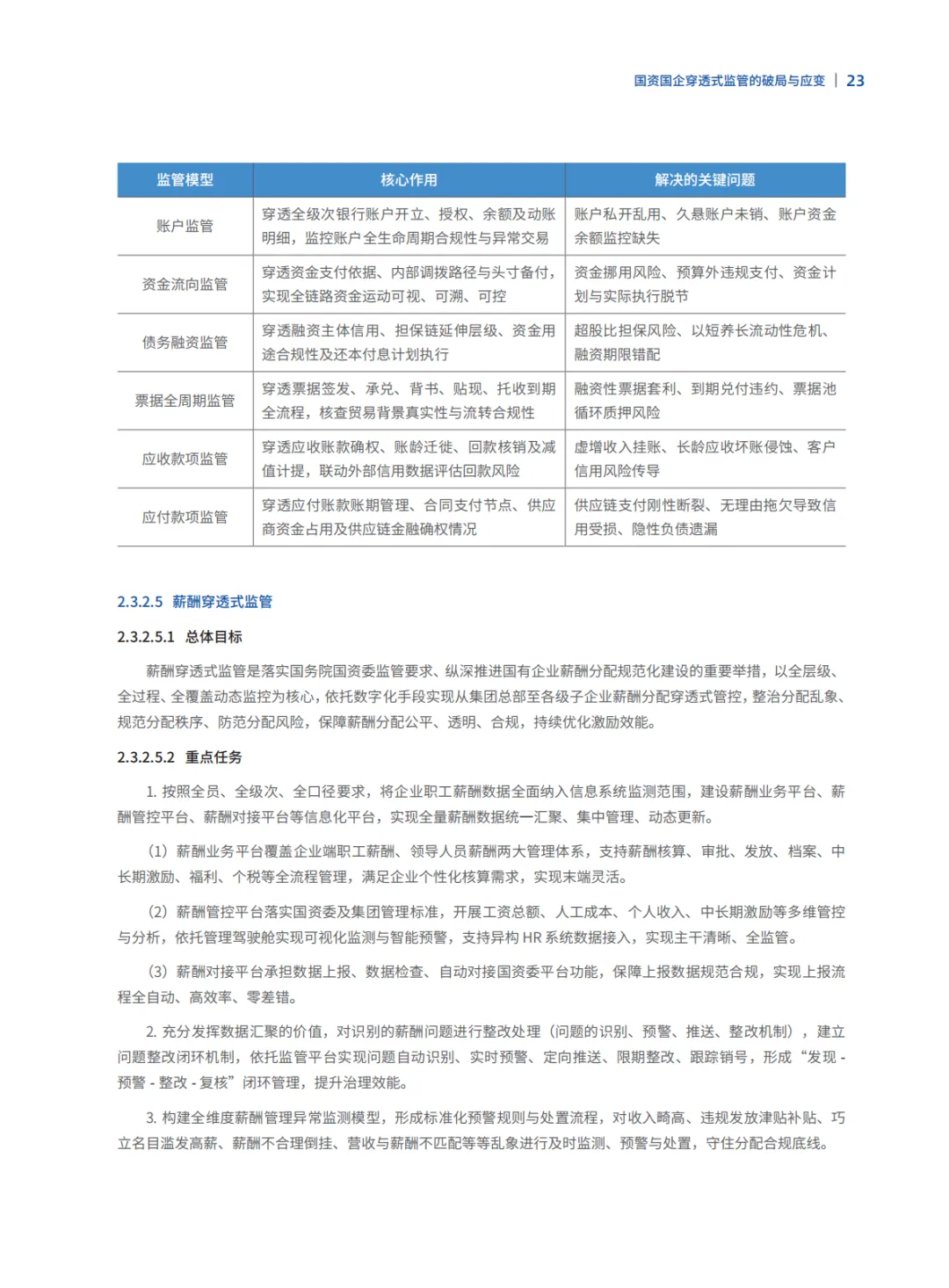

司库穿透:实现“银行账户全部可视、资金流动全部可溯、归集资金全部可控”。

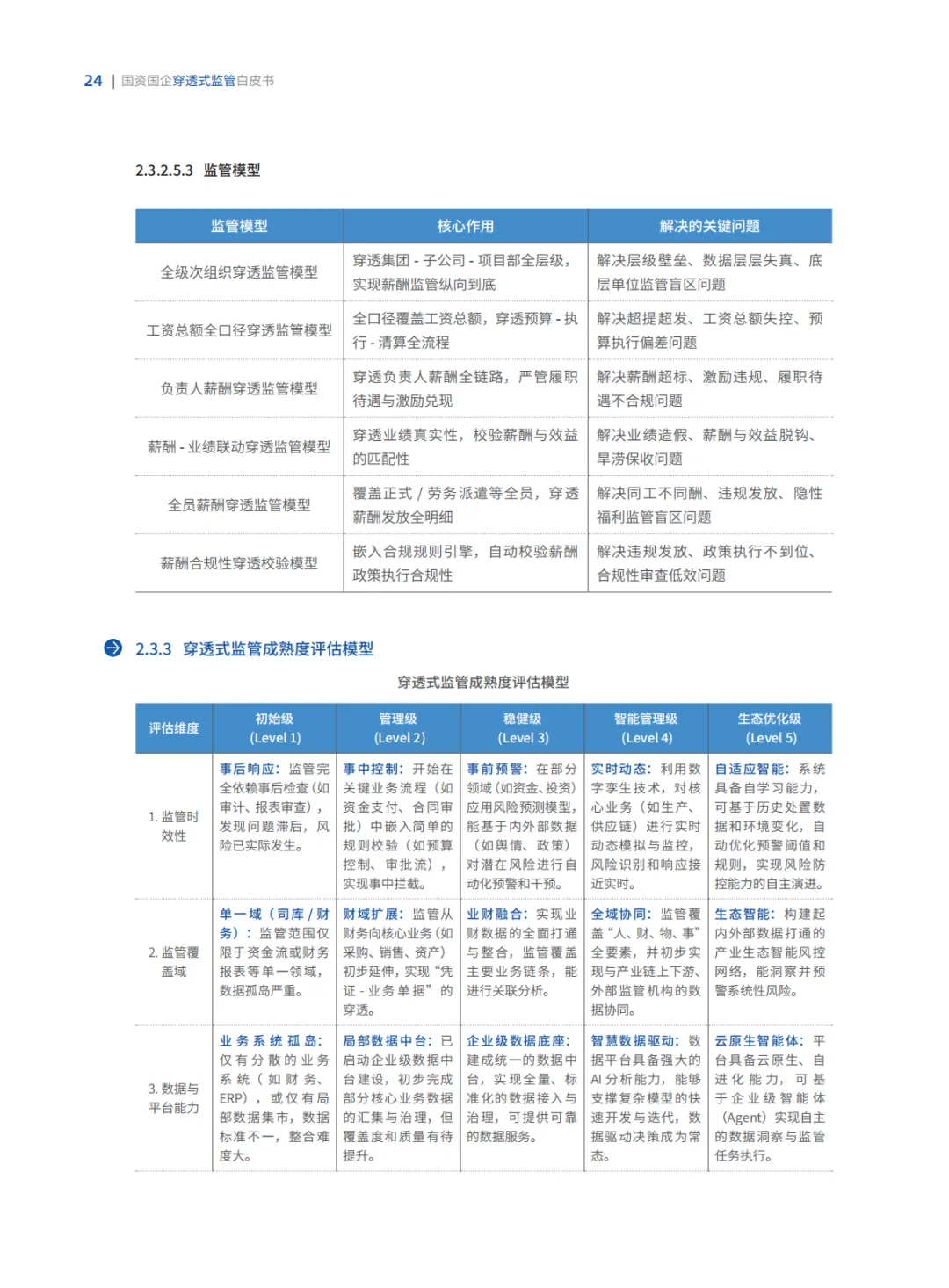

薪酬穿透:全级次、全口径监控,整治薪酬乱象与违规发放。

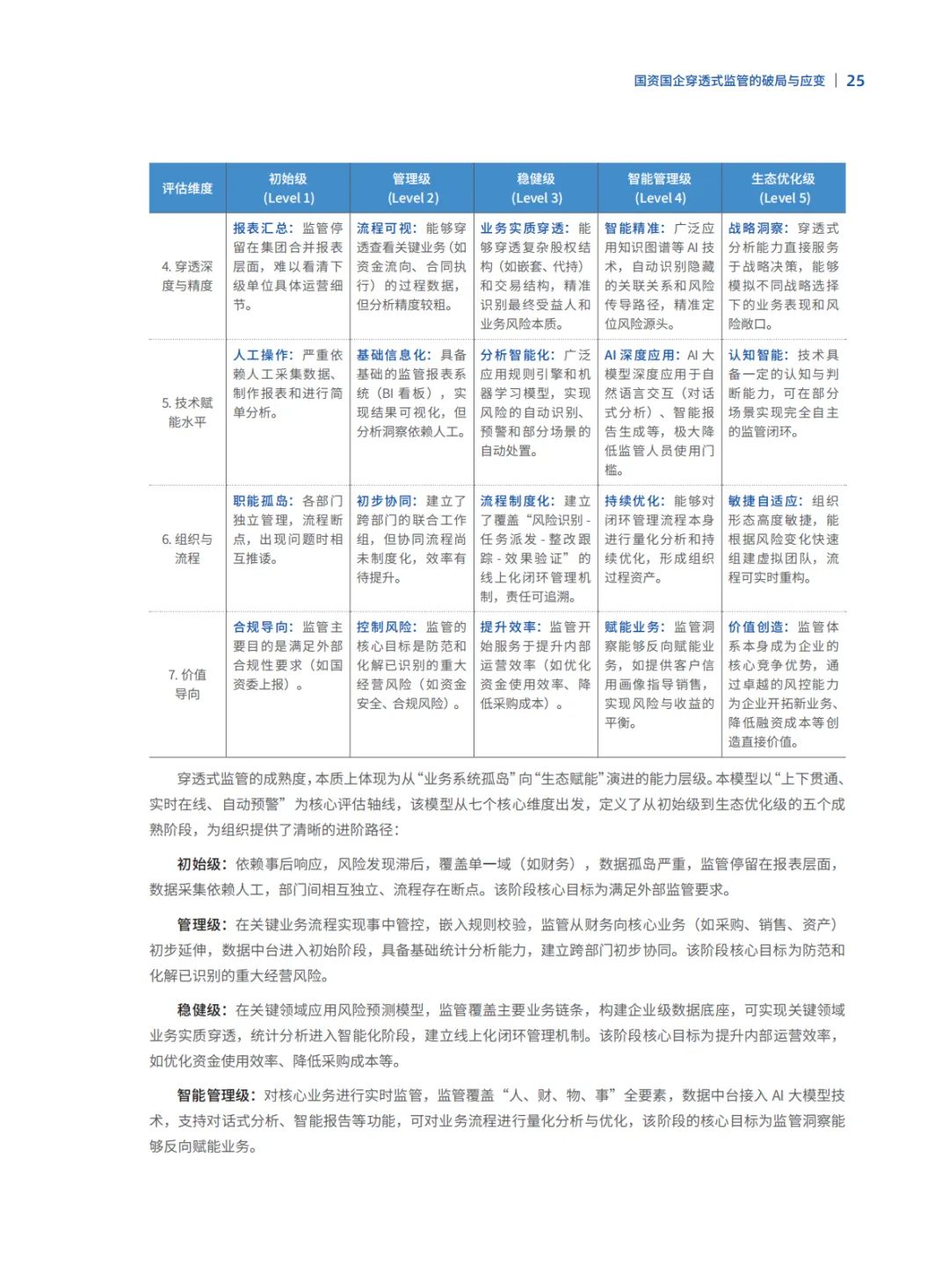

六、成熟度评估模型

报告提出从监管时效性、覆盖域、数据能力、穿透深度、技术赋能、组织流程、价值导向七个维度,将穿透式监管成熟度分为5个等级:初始级 → 管理级 → 稳健级 → 智能管理级 → 生态优化级。

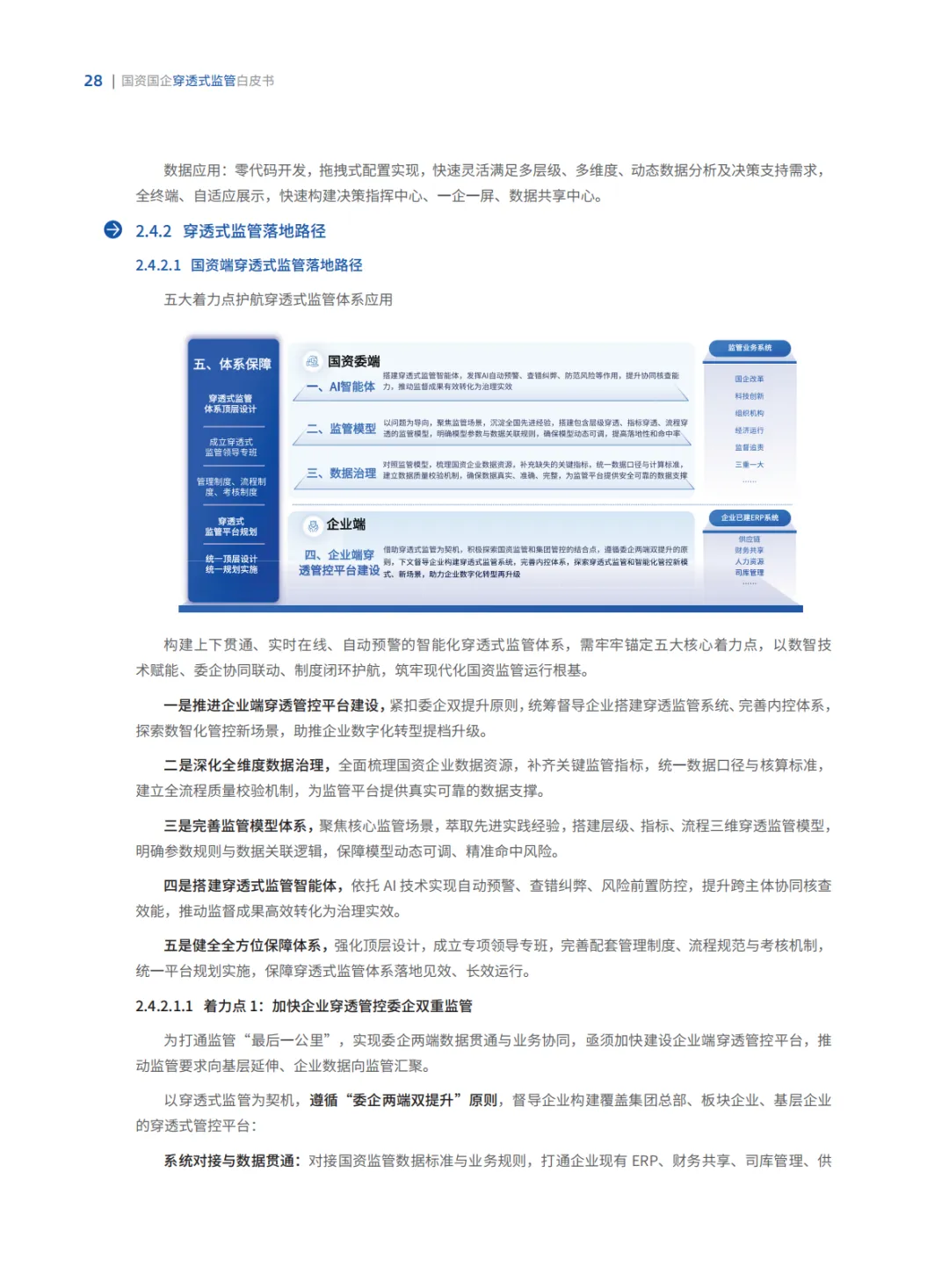

七、落地路径与保障

国资端五大着力点:加快企业端平台建设、深化数据治理、沉淀监管模型、深化AI智能体应用、健全保障体系。

企业端五步路径:顶层设计 → 基础准备(定领域、识风险) → 架构搭建(指标与模型) → 持续优化(平台与数据) → 纵向贯通(全级次可视)。

技术支撑:基于信创云底座,采用浪潮海岳大模型(融合DeepSeek等),提供智能体(如ChatBI、智能审核)、风险模型库(40+一级模型)及数据资源中心。

八、实践案例

山东国资委:建成省-市-县三级联动“监管一张网”,全国首个司库穿透式监管平台。

湖北国资委:打造“国资智脑”,实现“国资监管+纪检监管”双机制,红黄灯预警。

重庆国资委:构建“1614”体系,实现全级次100%穿透,AI赋能精准预警。

企业端案例:

某科技集团:构建“一体化穿透”财务数智平台,实现“核算一本账、支付一通道”。

某高科技集团:基于全信创环境,部署数十个智能风险模型(如虚假贸易识别)。

某装备制造集团:利用IoT自动采集生产数据,实现业财融合与成本精准管控。

九、结论与展望

报告强调,穿透式监管是“战略必答题”。通过以数据要素和监管模型双轮驱动,构建“监测-预警-核查-整改-追责”的闭环,能够将监管转化为治理效能、发展成果和安全底线,为加快建设世界一流企业提供坚实保障。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!全星球报告无限制可以任意下载!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。