核心结论

胜宏科技(300476)——AI算力PCB三剑客里增长最猛的那个!2025营收192.92亿暴增80%(去年107亿)。净利43.12亿暴增273%(去年11.5亿)。毛利率从22.7%飙到35.2%涨了12.5个点。A股直接被称为"英伟达概念股"。4月港股上市首日涨50%创始人敲锣连敲八下。200亿投资扩产计划。Q1又增28%/40%继续猛冲。在手订单饱满业务进展顺利。这是AI算力硬件产业链中业绩确定性最高的标的之一。

图解乾坤

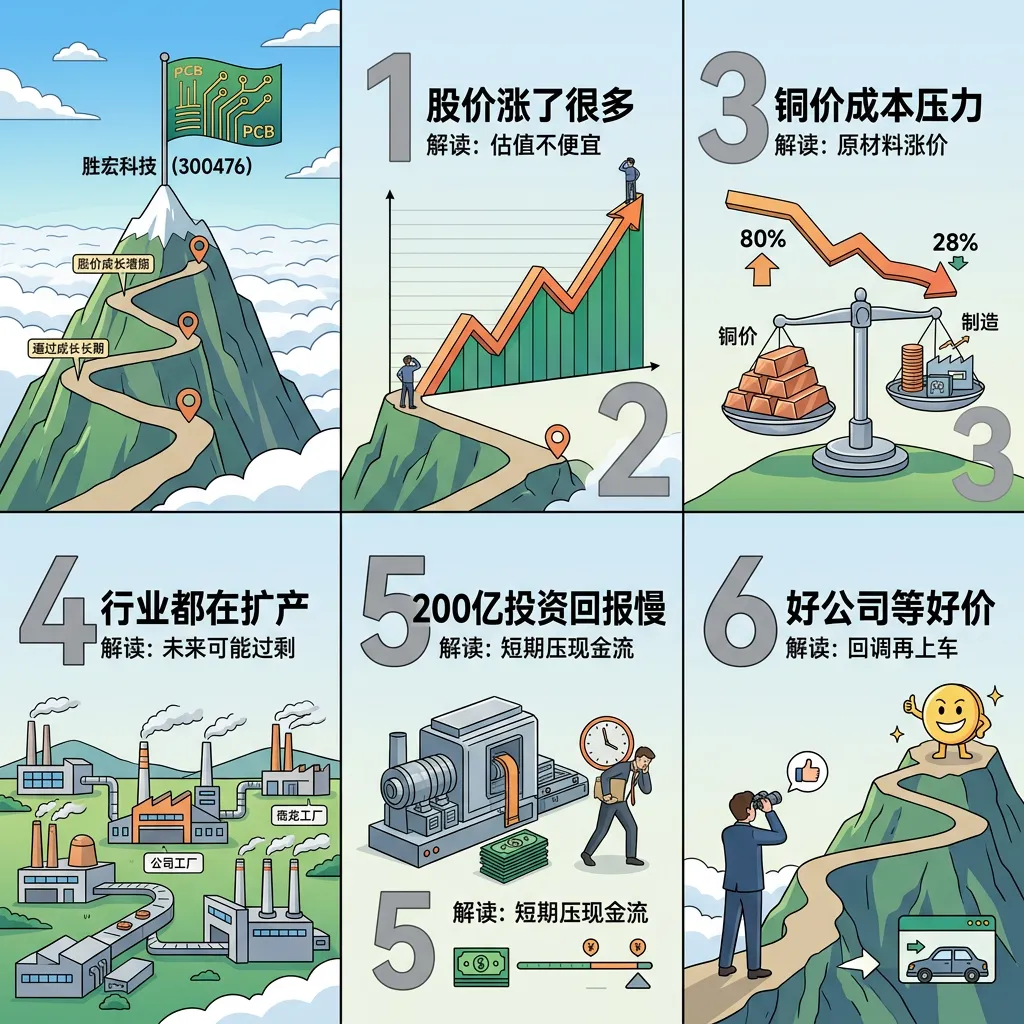

解读: 英伟达概念股PCB增长王。2025营收暴增80%净利273%炸裂。毛利率22%→35%涨12.5点。港股上市首日50%。200亿扩产在手订单饱满。AI算力最猛的PCB选手没有之一。

解读: 营收107亿→193亿→Q1 55亿暴增通道。净利11.5亿→43亿→Q1 12.9亿暴增。毛利率22%→35%涨12.5点。ROE 35%顶流。Q1继续28%/40%未减速。两个季度营收等于之前一年。

解读: 涨太多估值不便宜。铜价高位成本压力。200亿投资回报周期长。行业都在扩产竞争激烈。业绩增速可能在放缓(80%→28%)。好赛道好公司也要好价格。

数据说话

数据来源:胜宏科技2026年一季报(2026年4月29日发布) vs 2025年一季报(2025年4月30日发布);2025年年报(2026年4月30日发布);消息面来源:每日经济新闻(2026年4月21日/28日)、证券时报(2026年4月21日)、财联社(2026年5月8日)、第一财经(2026年4月14日)

平衡观点

解读: PCB三剑客中增长最猛。营收翻倍净利三倍毛利率飙12点。英伟达概念港股大涨。业绩确定性高AI算力需求持续爆发。但涨太多估值不便宜注意节奏。

1. AI算力PCB最猛增长没争议

2. 港股大涨说明资本认可度极高

3. 但Q1增速已从80%回落到28%

4. 好赛道好公司把握好价格

深度分析

消息面(人话版)

胜宏科技今年最大的事是4月21日港股上市。当天大涨50%——创始人上台连敲八下锣(每日经济新闻4月21日)。A股媒体直接叫"英伟达概念股"。证券时报当天头条文章《AI算力PCB龙头登陆港交所全球化布局再启新程》。公司4月14日抛出200亿投资计划(其中固定资产不超180亿),是PCB行业最大手笔的扩产之一。5月8日公司说目前在手订单饱满业务进展顺利(财联社)。

铜价上涨对成本有一定压力(第一财经4月14日报道)。但公司毛利率从22%飙升到35%说明能把成本转嫁给客户不愁没人买单。

基本面(人话版)

公司干啥的:胜宏科技做高精密PCB(印刷电路板)。产品用于AI服务器、通信设备、消费电子。是英伟达AI服务器PCB的核心供应商之一(所以被叫英伟达概念股)。也跟广合科技、鹏鼎控股一起组成"AI算力PCB三剑客"。

核心看点一:三剑客中增长最猛。营收增速80%(鹏鼎11%、广合47%)、净利增速273%(鹏鼎3%、广合50%)、毛利率提升幅度12.5个点。三项指标全部碾压同行。

核心看点二:毛利率35%是高端PCB的定价权体现。做AI服务器PCB门槛高能做的企业少议价能力强。所以铜价涨了也不影响赚大钱——客户抢着下单。

核心看点三:ROE 35.56%——你投100块一年赚35.5块。这在A股制造业里是顶级回报率。说明公司用资本赚钱的能力一流。

核心看点四:200亿扩产+港股上市——管理层对未来极度看好。港股涨50%说明国际资本也很认可。

唯一的顾虑:股价涨太多估值不便宜了,Q1增速从80%回落到28%属于"高基数效应"但市场可能解读为减速。

投资建议

保守派(稳健投资者)

业绩确定性最高的AI算力标的之一。但估值已在高位等回调再上车更稳妥。

激进派(风险偏好型)

英伟达概念+A股港股双轮驱动+订单饱满。中长期确定性极高的赛道龙头。适合逢跌布局。

风险提示

1. 估值偏高:业绩好股价涨得更多

2. 增速放缓:80%→28%可能是基数效应

3. 铜价成本压力:原材料涨价会影响毛利

4. 行业扩产潮:都在扩可能过剩

5. 200亿投资回报周期长

未来看点

1. 英伟达AI服务器出货量:这是核心驱动力

2. A+H双融资平台打开空间

3. 200亿扩产完成后产能翻倍

4. Q2能否延续高增长:27%+的增速能否维持

短中期建议

综合评分⭐⭐⭐⭐⭐ | AI算力PCB增长王营收翻倍净利三倍毛利率飙12点英伟达概念港股涨50%订单饱满。但涨太多等回调买入。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月11日分析数据来源:胜宏科技2026年一季报、2025年年报;

消息面来源:每日经济新闻(2026年4月21日/28日)、证券时报(2026年4月21日)、财联社(2026年5月8日)、第一财经(2026年4月14日)、界面新闻(2026年4月15日)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #胜宏科技 #300476 #英伟达 #PCB #AI算力 #H股上市 #高端制造