关键词:定制化 · 智能化 · 绿色化 · 适老化 · 全球化

2026 年 5 月

一、行业概述与宏观背景

1.1 全球家具市场规模

全球家具市场在经历 2022–2023 年的短暂调整后,于 2024 年重新回归增长轨道。据 Global Market Insights 数据,2024 年全球家具市场规模达到 6665 亿美元,同比增长 6.6%。预计到 2030 年,全球市场规模将突破 9000 亿美元,年均复合增长率约 5.2%。亚太地区作为全球最大的家具生产与消费市场,占据全球市场份额的 49% 以上,其中中国、印度和越南是主要增长引擎。

图 1:全球家具市场规模及预测(2020-2030E)

1.2 中国家具行业现状

中国是全球最大的家具生产国和出口国之一,拥有超过 245 万家家具企业,其中规模以上企业约 7273 家。受房地产市场下行、消费信心不足等因素影响,2022–2023 年行业规模以上企业营收连续下滑,2023 年规模以上企业营收约 7090 亿元,同比下降 7%。但进入 2024 年,在以旧换新政策、房地产市场稳定等因素驱动下,行业开始复苏,预计 2024 年规模以上企业营收约 7350 亿元,同比增长 3.7%。

展望 2027–2030 年,随着定制化渗透率提升、智能家居融合加速、适老化需求释放以及出口市场回暖,中国家具行业将进入稳健增长期,预计年均复合增长率约 6%–7%,到 2030 年规模以上企业营收有望突破 1.06 万亿元。

图 2:中国家具行业市场规模及增速预测(规模以上企业)

二、五大核心趋势解析

2.1 趋势一:定制化与全屋整装——从单品到空间解决方案

定制家具已经从“可选配置”进化为“空间解决方案”,全屋整装成为主流趋势。据统计,全球定制家具市场 2025 年规模约 368 亿美元,预计 2024–2034 年复合增长率为 5.37%。在中国市场,定制家具市场规模已超过 4800 亿元,占家具行业总规模的比重持续提升。

欧派家居作为定制橱柜行业的龙头,其市场份额从 2018 年的 33.12% 提升至 2024 年的 40.47%,充分证明了行业集中度在提升。尚品宅配、索菲亚等品牌也在加速布局全屋整装业务。未来 5 年,定制家具将进一步与智能家居、绿色材料深度融合,形成“定制+智能+绿色”的三位一体解决方案。

企业 | 核心品类 | 2024 年营收(亿元) | 定制市场份额 |

欧派家居 | 橱柜/全屋整装 | 230 | 40.47% |

索菲亚 | 橱柜/门窗 | 120 | ~12% |

尚品宅配 | 全屋整装 | 85 | ~8% |

志邦家居 | 橱柜/历房 | 55 | ~6% |

表 1:中国定制家具主要企业概览

2.2 趋势二:智能家居融合——家具从“刚性”到“智性”

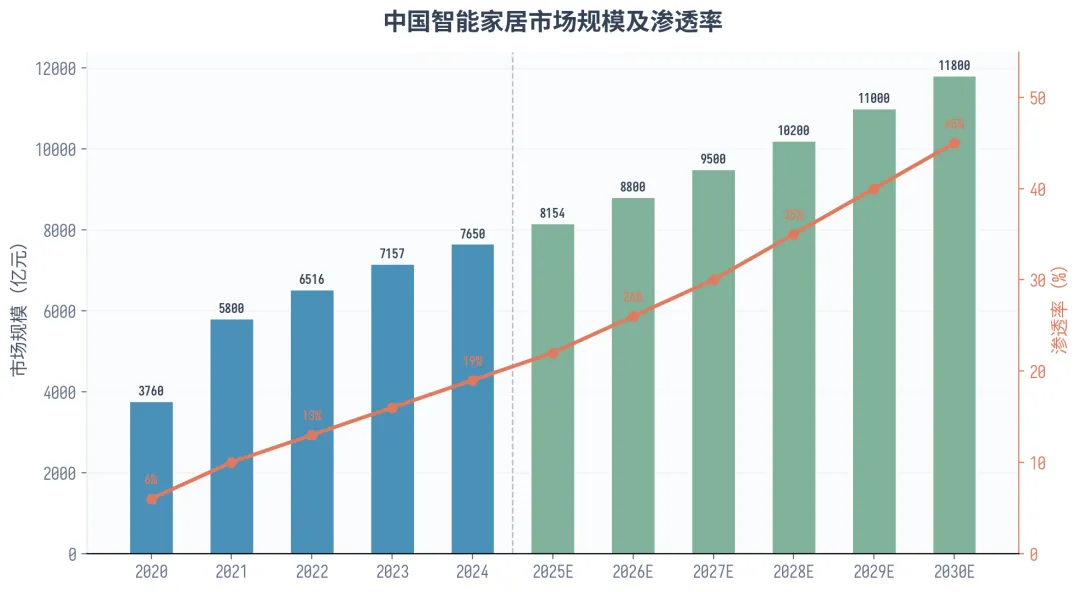

智能家居市场正在经历从“单品智能”到“全屋智能”的转型。中国智能家居市场规模从 2020 年的 3760 亿元增长至 2025 年的约 8154 亿元,年均复合增长率超过 16%。智能家居渗透率从 2020 年的 6% 提升至 2025 年的 22%,预计 2030 年将达到 45%。

对家具行业而言,智能化不仅体现在智能床、智能衣柜等单品上,更重要的是家具与智能家居生态的深度融合。未来 5 年,家具企业将在以下方向发力:嵌入式传感器与物联网技术实现家具状态监测(如床垫健康监测、衣柜温湿度控制);AI 驱动的个性化体验(如根据用户体态自动调节座椅高度);以及语音控制、手势识别等多模态交互。

图 3:中国智能家居市场规模及渗透率(2020-2030E)

2.3 趋势三:绿色环保与可持续发展

绿色环保已从“可选项”变为“必选项”。在政策层面,2025 年国家市场监督管理总局先后发布了 23 个涉及家具产品、适老设计等相关推荐性国家标准,其中 GB28008-2024《家具结构安全技术规范》和 GB18584-2024《家具中有害物质限量》是重点更新标准。这些标准对家具企业的材料选择、生产工艺、质量控制提出了更高要求。

在消费端,可持续性家具正在崛起。消费者对环保材料(如 FSC 认证木材、可回收材料)、低碳生产工艺、以及产品全生命周期的环保属性越来越重视。以旧换新政策的持续推进也在加速老旧家具的回收利用,截至 2024 年底,全国已有超过 3330 万消费者参与了家具以旧换新。未来 5 年,绿色家具将成为行业新标准,企业需在材料、生产、物流、回收全链条实现绿色转型。

2.4 趋势四:适老化家具——银发经济的新蓝海

随着中国老龄化进程加速,适老化家具正从“边缘赛道”跃升为银发经济的核心支柱。中研普华预测,2025–2030 年间适老家具行业将保持年均 15% 以上的复合增长率,远高于家具行业整体增速。预计 2030 年中国适老家具市场规模将突破 1000 亿元。

新生代老年人的消费理念已经发生根本变化——他们追求尊严、自主、社交与价值实现,对家居适老化的需求从简单的功能满足升级为兼顾安全、舒适、美观与尊严的综合需求。“无感适老”设计理念正在兴起,即将适老功能自然融入家具设计中,而非简单地添加扶手和报警器。

图 4:中国适老家具市场规模及预测(2023-2030E)

2.5 趋势五:渠道数字化变革——线上线下深度融合

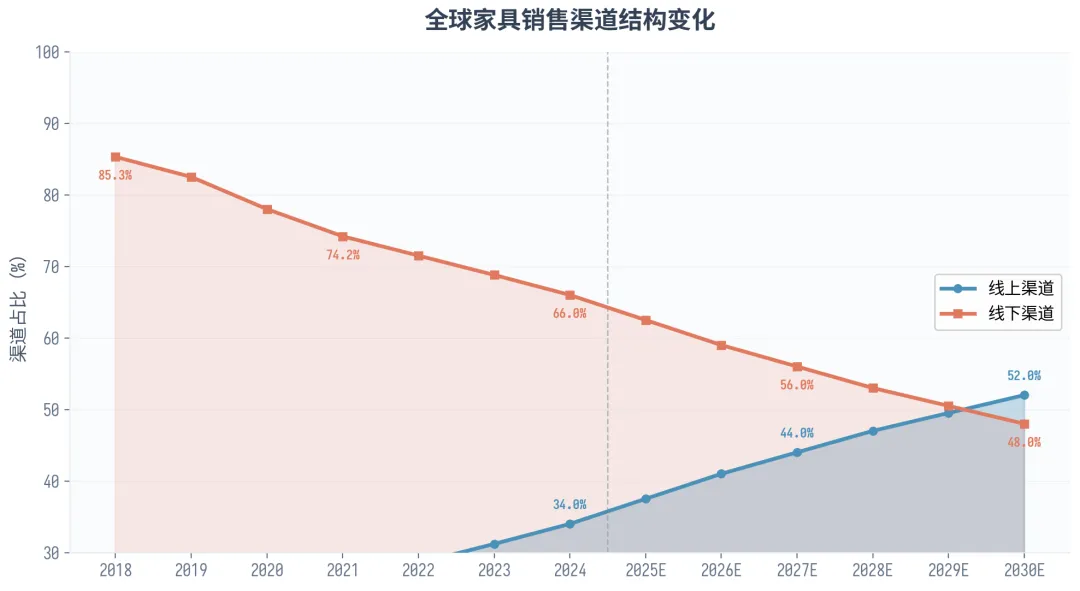

全球家具电商渠道占比从 2018 年的 14.7% 快速提升至 2024 年的 34%,预计 2030 年将达到 52%,线上渠道将首次超越线下渠道。在中国市场,直播带货、短视频内容营销、VR/AR 虚拟展厅等新形式正在重塑家具消费体验。

然而,家具的高决策成本、重体验属性决定了线下渠道不会被完全替代。未来 5 年的核心趋势是“线上线下深度融合”:线上完成初步筛选、风格定位、价格比较,线下体验店提供沉浸式体验和专业服务。全屋定制品牌正在加速布局“体验店+服务中心”模式,将卖场转变为“体验+服务”的综合体。

图 5:全球家具销售渠道结构变化(2018-2030E)

三、竞争格局与市场集中度

3.1 行业集中度分析

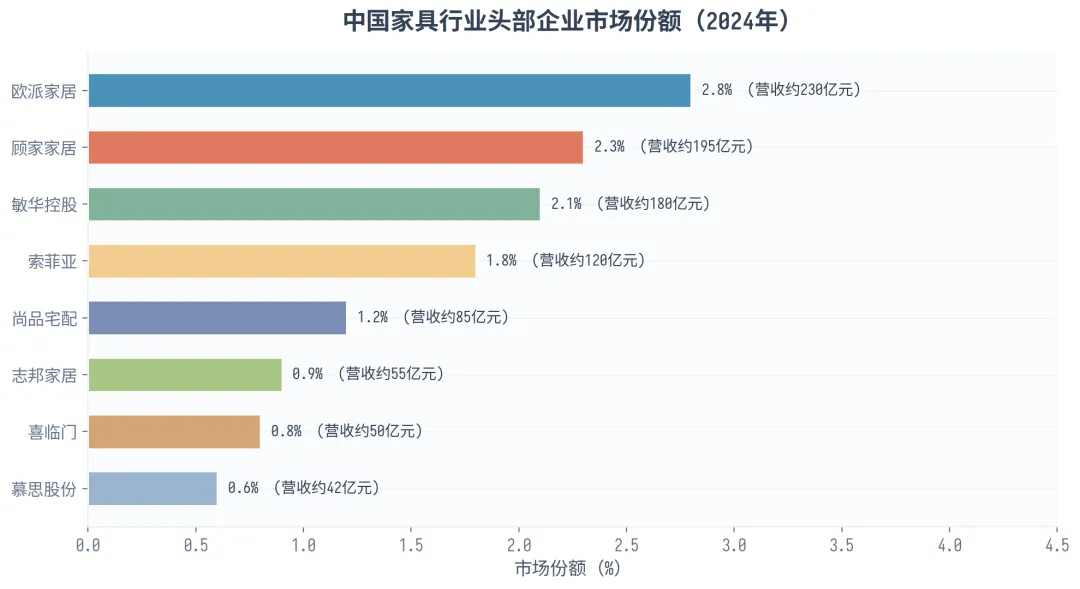

中国家具行业的市场集中度仍然较低,CR2 仅约 5.1%,CR6 约 8%,远低于家电、建材等相邻行业。这意味着行业仍处于“大市场、小企业”的格局,但集中度正在缓慢提升。随着品牌化、数字化、产业链整合的加速,头部企业将通过并购整合、渠道下沉、品牌升级等方式持续扩大市场份额。

图 6:中国家具行业头部企业市场份额(2024 年)

3.2 头部企业策略布局

头部企业正在围绕三大战略方向布局:一是全屋整装一体化,从单品家具向空间解决方案提供商转型;二是数字化转型,通过智能制造、数据驱动营销、全链路客户管理提升运营效率;三是品牌升级,从“卖产品”转向“卖生活方式”,通过设计创新、服务升级、文化赋能提升品牌溢价。

企业 | 市场份额 | 核心优势 | 战略方向 | 市值(亿元) |

欧派家居 | 2.8% | 定制橱柜龙头 | 全屋整装 | 230 |

顾家家居 | 2.3% | 软体家具领先 | 品牌国际化 | 195 |

敏华控股 | 2.1% | 功能沙发专家 | 智能制造 | 180 |

索菲亚 | 1.8% | 定制橱柜二龙头 | 数字化转型 | 120 |

尚品宅配 | 1.2% | 全屋整装先驱 | AI+定制 | 85 |

表 2:中国家具行业头部企业策略布局

四、出口贸易与全球化布局

4.1 出口市场现状

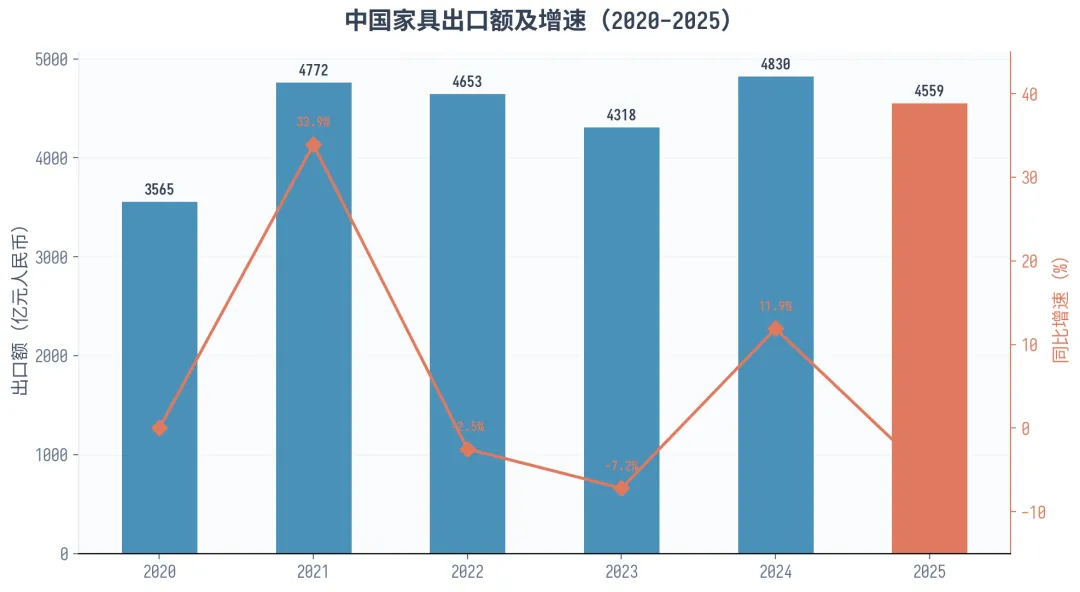

中国是全球最大的家具出口国,产品远销全球 200 多个国家和地区。受全球经济不确定性、贸易壁垒等因素影响,2025 年中国家具出口额约 4559 亿元,同比下降 5.6%。但从长期看,中国家具的产业链优势、性价比优势仍然突出。

图 7:中国家具出口额及增速(2020-2025)

4.2 跨境电商与品牌出海

跨境电商正在成为中国家具出口的新增长极。中国跨境电商市场规模 2024 年达 2.63 万亿元,同比增长 10.8%。依靠 Amazon、Wayfair、Temu 等平台,越来越多的中国家具企业实现了直接触达海外消费者。同时,顾家家居、敏华控股等头部企业正在加速海外建厂和品牌国际化,从“中国制造”向“中国品牌”转型。

未来 5 年,东南亚、中东、非洲等新兴市场将成为中国家具出口的重要增长点。同时,RCEP 等自贸协定的深化实施将进一步降低区域内贸易成本,为中国家具企业开拓亚太市场提供有利条件。

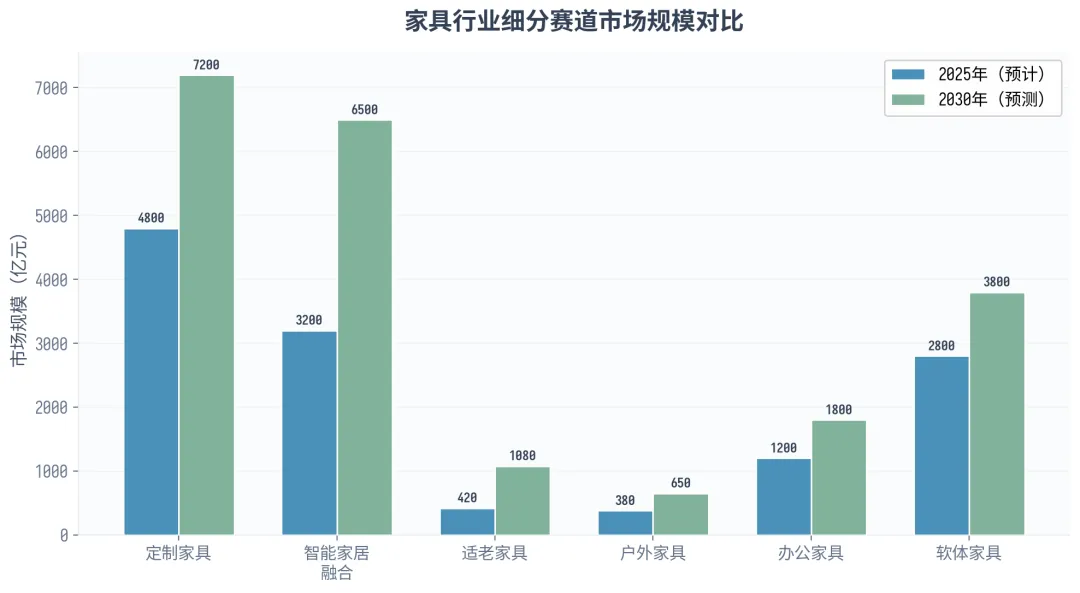

五、细分赛道市场机会

家具行业内部各细分赛道的增长动能和市场空间差异显著。以下图表展示了主要细分赛道的市场规模对比。

图 8:家具行业细分赛道市场规模对比(2025E vs 2030E)

细分赛道 | 2025E 规模(亿元) | 2030E 规模(亿元) | CAGR | 核心驱动力 |

定制家具 | 4800 | 7200 | 8.4% | 全屋整装一体化 |

智能家居融合 | 3200 | 6500 | 15.2% | AIoT 技术成熟 |

适老家具 | 420 | 1080 | 20.7% | 老龄化加速 |

户外家具 | 380 | 650 | 11.4% | 户外经济崛起 |

办公家具 | 1200 | 1800 | 8.5% | 商办空间升级 |

软体家具 | 2800 | 3800 | 6.3% | 消费升级 |

表 3:家具行业细分赛道市场机会对比

从增速角度看,适老家具以约 20.7% 的 CAGR 位居所有细分赛道之首,其次是智能家居融合(15.2%)和户外家具(11.4%)。从规模角度看,定制家具和智能家居融合是两个最大的赛道,2030 年各自规模有望达到 7200 亿元和 6500 亿元。

六、战略建议

6.1 对家具企业的建议

•加速数字化转型:布局智能制造、数据中台、全链路客户管理系统,提升运营效率和客户体验。

•布局适老赛道:提前布局适老化家具产品线,拢入银发经济红利。

•深化绿色转型:从材料、生产、物流、回收全链条实现绿色转型,满足新国标要求和消费者绿色需求。

•拓展全球市场:通过跨境电商和品牌出海,开拓东南亚、中东、非洲等新兴市场。

•构建生态能力:与智能家居、建材、家电等产业链上下游合作,构建“家”生态圈。

6.2 对从业者的建议

•关注头部企业整合机会:行业集中度提升趋势下,头部企业通过并购整合扩大市场份额的逻辑清晰。

•重点关注适老家具赛道:该赛道复合增长率超过 15%,是未来 5 年增速最快的细分领域。

•留意政策驱动的结构性机会:以旧换新、绿色建筑、智能制造等政策将持续影响行业格局。

七、风险提示

•房地产市场波动风险:家具行业与房地产市场高度相关,房地产市场的持续下行可能拖累家具需求。

•原材料价格波动风险:木材、海绵、化工原料等价格波动可能压缩企业利润空间。

•国际贸易摩擦风险:地缘政治因素、贸易壁垒可能影响出口业务。

•消费信心不足风险:宏观经济不确定性可能导致消费者延迟家具更换决策。

•技术迭代风险:智能制造、AI 设计等新技术的快速迭代可能加剧行业洗牌。

免责声明

本报告基于公开信息和行业研究数据编写,仅供参考,不构成任何建议。报告中的数据和预测均来源于各研究机构和公开渠道,分析结论不代表对未来市场表现的保证。从业者应独立判断并承担相应风险。