一边是京东集团净利润腰斩,一边是京东物流净利翻倍。

12亿美元首次回购、13架飞机杀入东南亚、欧洲硬刚亚马逊……

这个曾经“亏钱送货”的部门,正在成为京东最硬的底牌。

5月13日,京东物流交出了一季度成绩单。

营收606亿,同比+29%

净利润9亿,同比+95.2%

几乎翻倍的净利增长,让资本市场瞬间沸腾。

股价单日大涨7.14%,大和证券火速上调目标价至20港元。

但更有意思的是——

同一天,京东集团财报显示,归母净利润同比下滑53.17%。

电商赚钱变难了,物流却开始疯狂“印钞”。

这背后,到底发生了什么?

---

一、净利暴增95%,凭什么?

一季度,京东物流经营利润率从去年同期的0.3%飙升至1.7%。

别小看这1.4个百分点的提升——

在物流这个薄如刀片的行业,每抠出一个点,都是几十亿的真金白银。

利润暴增的三大引擎:

① 外部客户收入占比68%

不再只靠京东商城“投喂”。外部一体化供应链客户收入同比增长27.6%,散单快递业务量也在快速爬坡。

② 规模效应摊薄固定成本

仓库、车辆、飞机……该投的都投了,单量上来后,每单成本被快速摊薄。

③ 精细化运营

AI调度、路径优化、智能分拣……技术真正开始“省钱”。

一句话:京东物流不再是京东的“成本中心”,而是一台独立赚钱的机器。

---

二、12亿美元回购,史上第一次

比利润更让市场激动的,是京东物流宣布:

未来48个月内,回购最高12亿美元股份。

这是京东物流上市以来的首次回购。

董事会说得直白:

“股价未能充分反映公司业务价值与长期发展前景。”

更值得玩味的是,同一时间,京东健康、京东工业也分别抛出10亿美元、2亿美元的回购计划。

三家公司合计24亿美元,上演“组合拳”。

资本市场向来对回购敏感——

大和证券直言这是“股价的强力催化剂”。

回购的背后,传递了一个明确信号:

管理层认为,现在的股价,便宜了。

---

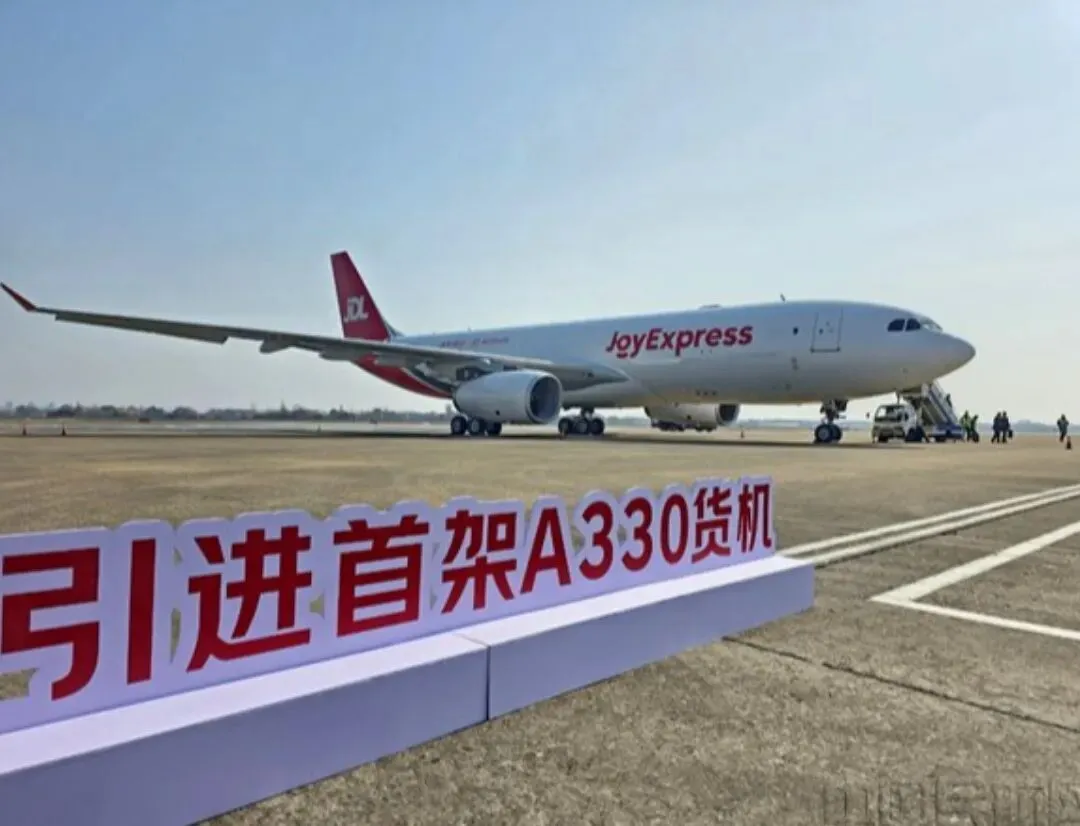

三、13架飞机,宽体机首航!京东在下一盘什么棋?

一季度,京东航空机队规模扩展至13架全货机。

数字不大?

但注意两个关键细节:

① 首次投用A330宽体货机

宽体机意味着更远的航程、更大的载货量。

从“窄体”到“宽体”,是京东从国内快递向国际航空货运跨越的标志。

② 密集开通国际航线

武汉→曼谷、重庆→达卡、成都→德里……

清一色东南亚、南亚方向。

看懂了吗?

京东不是在和顺丰在国内抢存量,而是在东南亚开凿增量。

2025年,中国-东盟跨境电商交易额已突破1.2万亿,

而航空运力,正是这场盛宴中最大的瓶颈。

13架飞机只是开始。

当宽体机一架接一架落地,京东的“区域航空网”将彻底改写东南亚跨境物流的规则。

---

四、欧洲“211限时达”,正面硬刚亚马逊

如果说东南亚是防守反击,

那欧洲,就是主动进攻。

京东物流在英国、法国、德国、荷兰四国同步上线海外快递服务——JoyExpress。

主打什么?

“211限时达”:上午11点前下单,当日送达;晚上11点前下单,次日下午3点前送达。

这个时效标准,京东在国内跑了十几年。

现在,它被原封不动搬到了亚马逊的大本营。

欧洲消费者已经习惯了“3-5天送达”,

京东直接砍到“当日达”——

降维打击,不过如此。

而且不只是快递。

大件“送装一体”、冷链服务同步上线。

这是要把国内那套“体验为王”的打法,在欧洲重新跑一遍。

你可以说京东物流是“笨功夫”,但你不能否认,这套笨功夫放在全球,依然是天花板级别的竞争力。

---

五、最大的“隐藏彩蛋”:与京东集团的冰火两重天

整份财报最耐人寻味的地方,其实是对比。

· 京东集团:归母净利润下滑53.17%

· 京东物流:净利润暴增95.2%

一个母公司,一个子公司。

一个在收缩,一个在狂飙。

这背后折射出的,是京东内部一次深刻的角色重构:

电商负责“抢用户”——低价、补贴、让利;

物流负责“赚利润”——效率、规模、服务溢价。

过去,物流是电商的“成本项”;

现在,电商成了物流的“流量入口”。

当零售进入微利时代,

供应链能力,才是真正的护城河。

而京东物流,正在把这个护城河挖到全球。

---

一季度净利润暴增95%、12亿美元首次回购、13架飞机+宽体机首航、欧洲“211限时达”……

每一个爆点单独拎出来,都值得写一篇文章。

但它们集中出现在同一份财报里,只能说明一件事:

京东物流,已经不再是那个“烧钱送货”的小弟了。

它是一个拥有独立盈利能力、全球化野心、技术底座的供应链巨头。

股价会起飞吗?

没人能预测短期波动。

但如果你问我,长期来看,

中国物流出海的旗帜上,一定有京东物流的名字。

你看好京东物流在欧洲和亚马逊正面竞争吗?

欢迎在评论区留下你的看法。

本文不构成投资建议。

数据来源:京东物流2026年一季报、公开市场信息。

更多精彩内容>>

顺丰定调未来三年:速运守利润、供应链与国际扛旗,千亿物流帝国如何再造?