2026 年一季度威海市汽车市场整体承压运行,整体规模小幅收缩,乘用车、进口车需求走弱,商用车呈现结构性分化,新能源车型在商用领域实现突破,品牌、车型及区域格局差异显著。

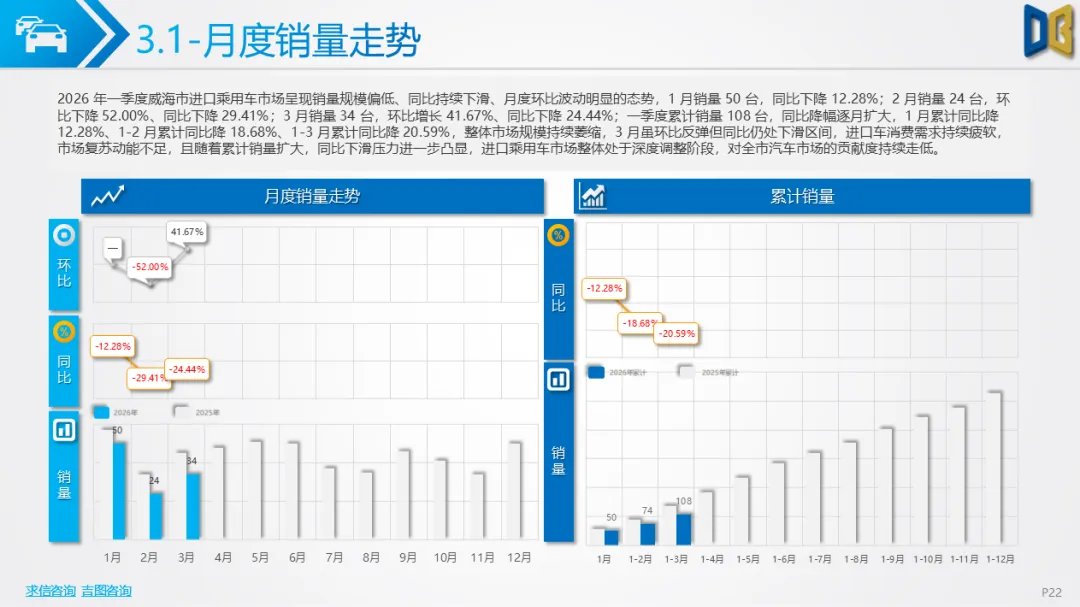

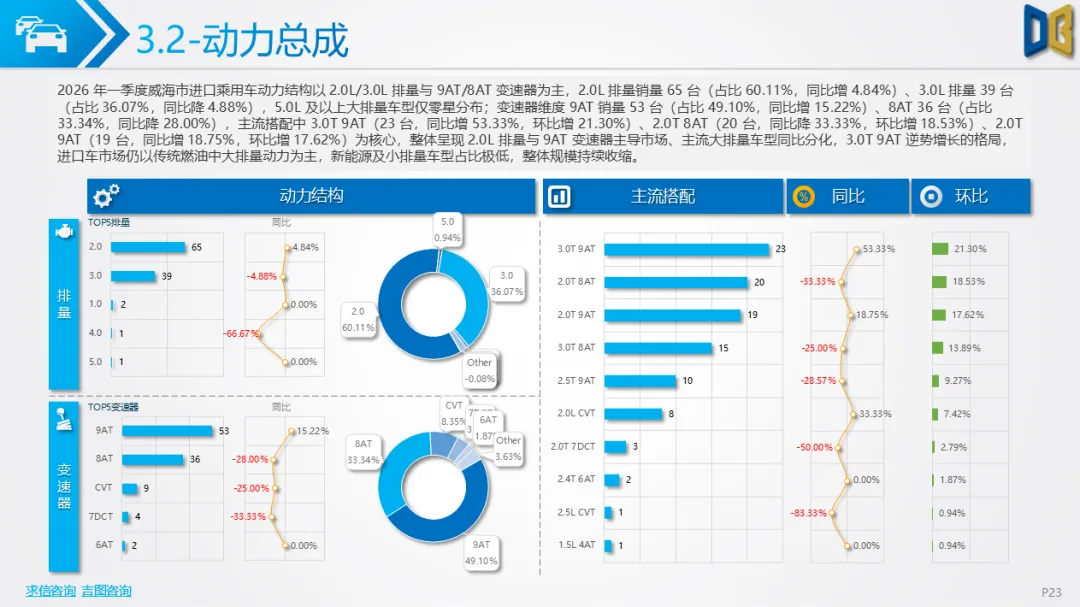

进口乘用车市场持续降温,整体销量同比下滑,市场高度由德系豪华品牌主导,奔驰、宝马占据主要份额,雷克萨斯等品牌逆势增长。细分车型上,中大型轿车与高端SUV为消费主力,MPV市场大幅萎缩;动力以2.0L、3.0L中大排量燃油车为主,新能源进口车型占比极低,渗透率持续走低,进口车消费长期偏向传统豪华燃油车型,小众品牌与入门级车型逐步边缘化。

普通乘用车细分赛道分化明显,轿车与 SUV牢牢占据主流市场,入门级车型需求下滑明显,中高端车型韧性更强。品牌端头部效应凸显,主流合资与豪华品牌优势稳固,自主新能源车型虽有所布局,但整体市场表现偏弱,乘用车整体新能源转型节奏较为缓慢。

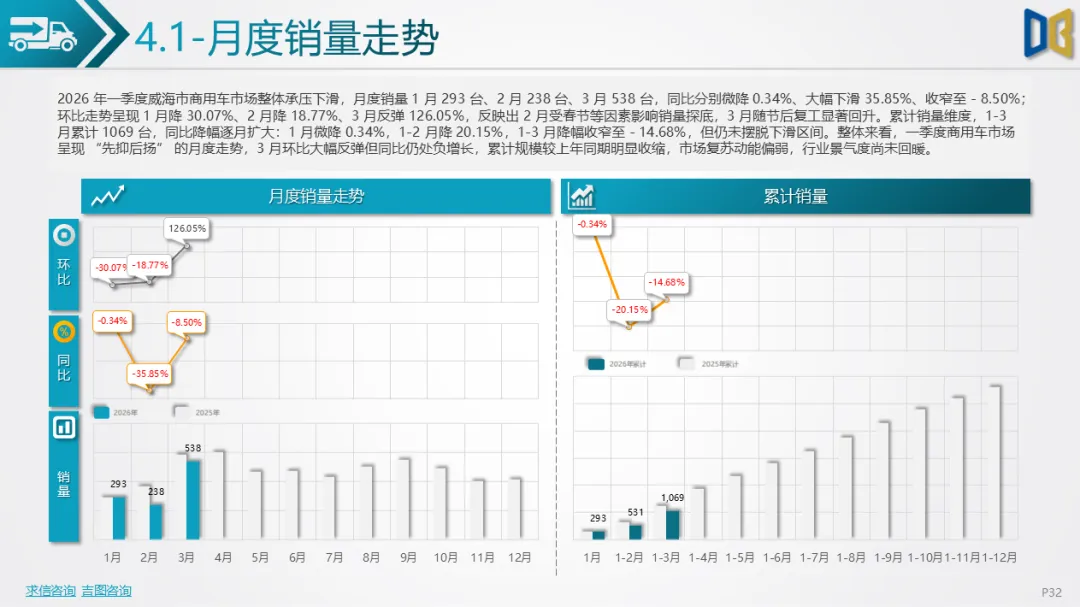

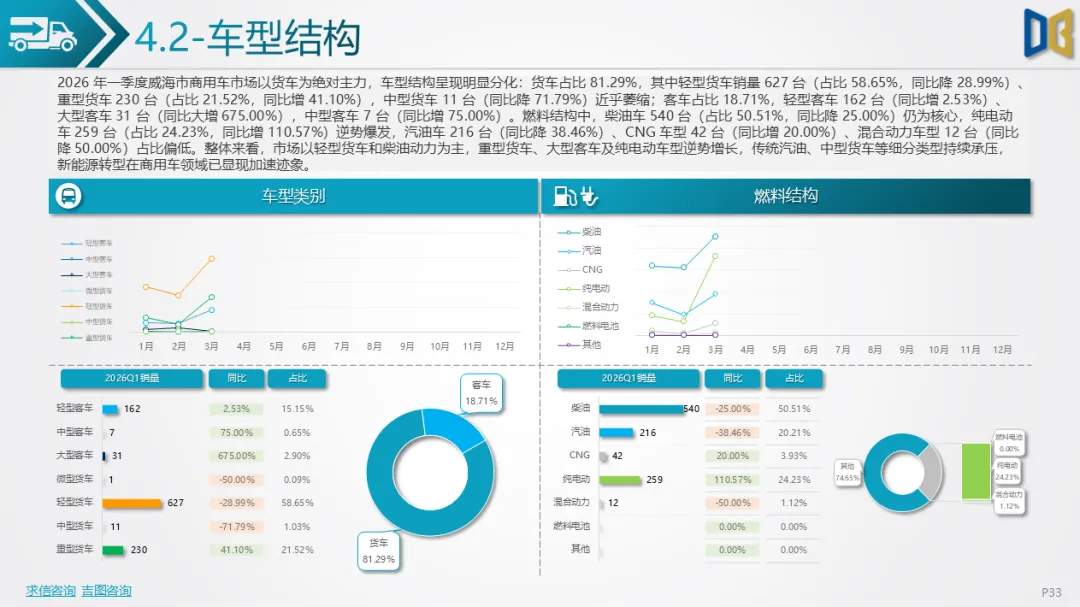

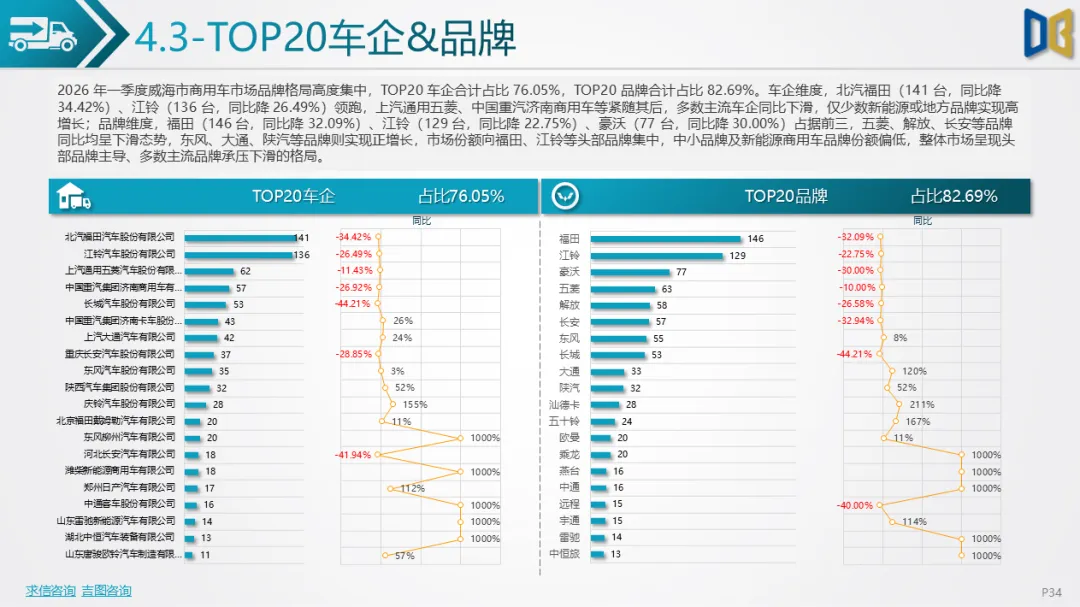

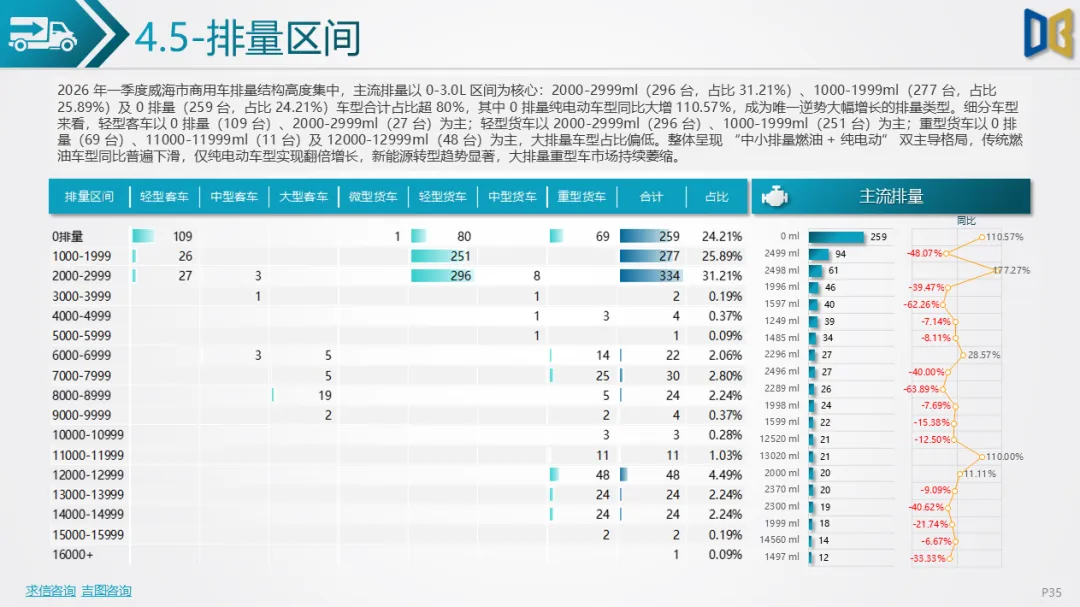

商用车市场展现较强结构性活力,货车为核心支撑,轻型货车体量最大,重型货车实现正向增长。燃料结构加速迭代,传统柴油车份额持续回落,纯电动商用车销量大幅增长,成为全场核心增量,节能及小众动力车型份额收缩,商用车新能源渗透步伐明显加快。

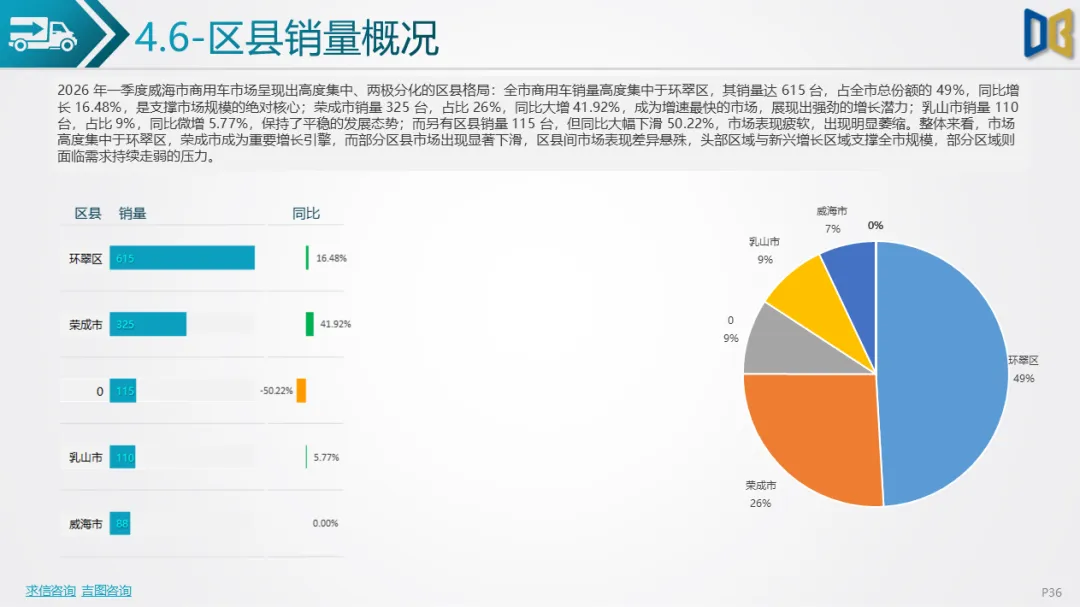

区域市场发展不均衡特征突出,环翠区凭借核心区位优势,占据全市近半数商用车销量,为市场核心基本盘;荣成市同比增速亮眼,成为重要增长极;乳山市走势平稳,部分区县销量大幅下滑,区域市场两极分化加剧。

整体而言,一季度威海汽车市场处于结构调整周期,传统燃油车整体需求疲软,高端进口车格局固化,商用车新能源化趋势明确,区域发展差距拉大,后续市场将持续围绕新能源转型、产品结构升级完成长期迭代。

点赞

分享

在看