近日,昕诺飞公布了2026年第一季度业绩。中照网在梳理这份财报时发现,几个关键数据之间的关系有些“反常”。

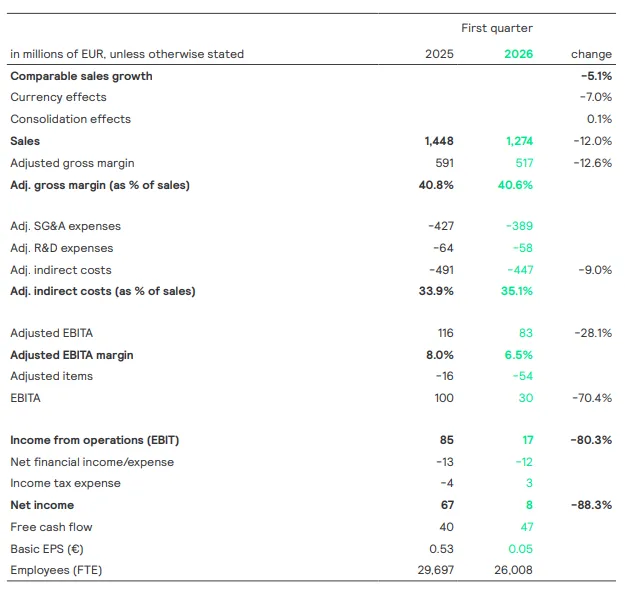

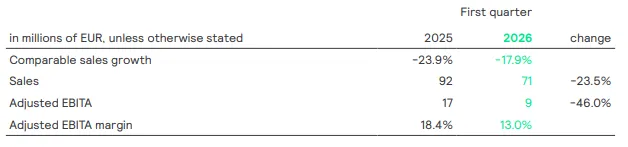

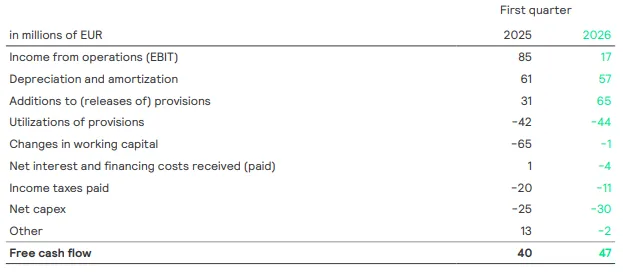

先看整体数字:销售额12.74亿欧元,可比口径下降5.1%;净利润800万欧元,去年同期是6700万欧元;自由现金流4700万欧元,去年同期是4000万欧元。

收入和利润都在往下走,现金流反而增加了。这个反差引起了记者的注意。按照通常的理解,销售额下降意味着回款减少,现金流应该同步收缩才对。昕诺飞这次走出了相反的曲线。

钱从哪儿挤出来的?顺着财报往下看,答案藏在几个业务板块的细节里。

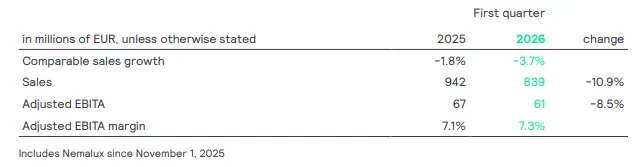

专业照明是昕诺飞的当家业务,一季度卖了8.39亿欧元,占总收入的大头。可比销售额下降了3.7%,这个下滑不意外——欧洲和美国的贸易渠道、公共项目都不太景气,不少同行也反映过类似情况。

但有意思的是,专业照明板块的调整后EBITA利润率不降反升,从去年同期的7.1%提高到了7.3%,涨了20个基点。

收入降、利润率高,这在制造业里不太常见。一般来说,产量下来会摊不薄固定成本,利润率应该跟着走低。除非产品结构发生了变化,高毛利业务的占比在上升。

中照网注意到,财报里提到了另一组数据:截至一季度末,昕诺飞的互联照明点安装基数突破1.71亿个,仍在持续增长。飞利浦Hue在旺季的APP内销售增幅超过50%。

把这两件事放在一起看,一个判断就比较清晰了——互联照明可能已经从“投入期”进入“产出期”。以前卖一套专业照明系统,利润大头在硬件;现在卖一套系统,后面的软件授权、平台服务、数据增值这些高毛利的部分开始贡献收入。这部分业务的边际成本很低,卖出去的大部分能直接转化为利润。所以即便硬件销售因为市场原因有所收缩,整体利润率还是撑住了。

当然,财报里没有单独披露互联照明的收入占比,但从利润率的变化倒推,这个板块的利润贡献应该已经到了不容忽视的量级。

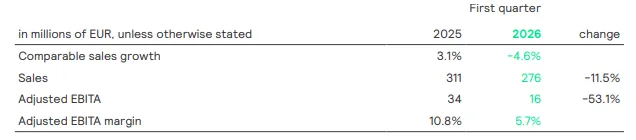

消费照明板块一季度销售额2.76亿欧元,可比口径下降4.6%。单看这个数字,容易得出“消费者不买灯了”的结论。

但财报里有一段表述值得仔细读。管理层提到,消费者终端的实际销售仍然强劲,问题出在零售渠道正在去库存,入库采购减少了。换句话说,灯还是有人买的,只是零售商不敢进货了。这个区别很关键。

如果是需求萎缩,那是结构性的问题,恢复起来周期会比较长。但如果是渠道去库存,那更多是周期性的——零售商把手里的货卖得差不多了,总要补货。什么时候补、补多少,取决于他们对市场前景的判断。现在的情况是,信心不足,大家都在观望。

这意味着,消费照明的基本盘没有垮,垮的是渠道的信心。对于照明企业来说,眼下最要紧的可能不是担心终端需求,而是想办法撑过这段渠道收缩的时期。那些现金流吃紧、扛不住账期压力的企业会比较难受,而手上资金相对宽裕的企业,等渠道开始补库的时候反而有机会。

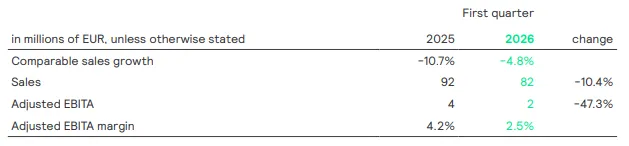

一季度OEM可比销售额下降了4.8%,降幅较此前有所收窄。但比这个更重要的是管理层的一句表述:OEM业务面临的价格压力开始缓解。

过去两年OEM领域价格竞争已经相当激烈。毛利率被压低至个位数,不少订单接了也难以盈利,但不接又无法维持产线运转。整个行业普遍承受着较大压力。

现在价格压力松动,可能有几个原因。一是经过几轮洗牌,能持续打价格战的企业已经不多了,该出清的已经出清,剩下的企业开始回归理性。二是上游原材料的价格走势和供应链成本变化,使得继续降价的空间确实没了。

不管是哪种原因,价格企稳总归是好事。不过也要看到,OEM的经营利润率目前仍在2.5%的低位。价格压力的缓解只是第一步,要回到正常的盈利水平,还需要时间。

传统照明板块一季度可比销售额下降了17.9%。LED照明普及这么多年,传统照明的市场空间被不断压缩,这个趋势是谁也拦不住的。昕诺飞在财报中表示,随着下半年工厂整合结束,预计这块业务的盈利能力能够得到一定修复。

收入同比下降的同时,自由现金流从4000万欧元增至4700万欧元,这一反差值得进一步分析。从财报披露的信息看,主要得益于对应收账款和库存的主动管理。在市场环境趋弱的背景下,昕诺飞加强了对客户回款和存货水平的控制。

此类操作在理论上并不复杂,但实际执行中面临较多约束。许多企业在增长阶段往往对账期和库存持有较为宽松的态度,认为出货即意味着未来回款。一旦市场需求走弱,客户付款延迟、库存周转放缓,现金流状况便会迅速承压。昕诺飞此番操作,可以理解为在市场下行期有意识地收紧了资金占用环节。

对国内照明企业而言,这一点或许比单纯的营收增长更值得琢磨。问题不在于是否知道要管好现金流,而在于面对收入下降的压力时,是否有足够的决心真正收紧。收得过紧可能影响客户关系和订单获取,收得不够又可能使自身陷入流动性紧张。这一平衡没有统一公式。但昕诺飞的案例至少说明:在市场整体偏弱的阶段,现金流管理能力的重要性不亚于获取收入的能力。

将视线扩展到各业务板块,可以看到一些共性趋势。

专业照明的竞争逻辑正在发生变化。以往企业更侧重渠道覆盖和产品性价比,现在则越来越重视系统整合能力与后续服务能力。互联照明已不再是概念层面的讨论,本次财报中利润率的提升表明,它开始对报表产生实质性的利润贡献。

消费照明的情况需要仔细分辨。一季度销售额的下滑并非因为终端需求萎缩,而主要源于渠道去库存。零售商进货意愿降低,导致入库采购减少。对制造企业而言,当前阶段比盲目压货更务实的选择,是做好自身的账期和库存管理。待渠道信心逐步恢复时,资金和存货状况更健康的企业将占据主动。

OEM领域的价格竞争或许已接近一个阶段性拐点。管理层提及价格压力开始缓解,这是一个积极信号。但利润率的修复很难在短期内完成,相关企业仍需做好较长周期的应对准备。

上述几个方向的变化,共同指向一个判断:照明行业增长方式的转变正在发生。过去依赖渠道扩张、价格竞争、规模冲刺的模式越来越难以持续,未来的竞争力将更多来自系统化服务、精细化运营和稳健的现金流管理。这一转变不会一蹴而就,但其方向已逐渐清晰。

图源网络,侵删

编辑:黄思娟

监审:胡欣

监制:王敏

新闻热线:189 0281 9021(微信同号)

业务咨询:189 0086 0927(微信同号)

© 中国照明网媒体中心出品

推荐阅读:

12年照明大厂突然结业,400名员工何去何从?珠三角照明制造业“灯灭”危机何解...

照明龙头跨界大手笔收购,“跳出照明做照明”剑指千亿耗材市场!