如需报告请联系客服或扫码获取更多报告(1000份+报告)

第一章 有色金属行业概览

第一节 有色金属行业的定义

有色金属行业是以从事非铁金属矿物采选、冶炼提纯及深加工等工业生产活动为主的工业行业,涵盖铜、铝、铅、锌、镍、锡、稀土等金属元素的采矿业、冶炼业、压延加工业、合金制造业及再生金属回收业等细分领域,是国家战略性资源产业的重要组成部分,也是国民经济基础性产业。

其中,铜、铝、铅、锌、镍、锡均为单一金属元素;稀土并非单一金属元素,而是17种金属元素的统称(包括镧15种元素+抗、钇),因早期冶炼难度大、产量低而得名,属于“稀缺有色金属”。

有色金属按用途可分为三大类:

基本金属:钢、铝、铅、锌等,占行业产量90%以上;

贵金属:金、银、铂族金属,兼具金融与工业属性;

稀有金属:锂、钴、镍等新能源关键金属,近年需求爆发式增长。

有色金属的专有名词较多,以下先理清各专有名词之间的关系,以铜和铝为例。

一、铜产业链核心路径

核心逻辑:从原生资源到高纯工业原料,核心是“提纯+形态加工”

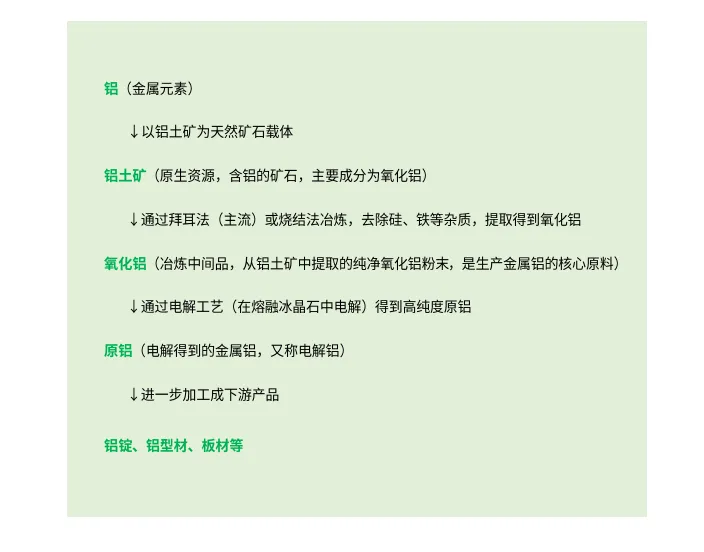

二、铝产业链核心路径

核心逻辑:从矿石到金属单质,核心是“氧化铝制备+电解还原”

第二节有色金属行业的基本情况

一、有色金属的分布和储备情况

就全球有色金属的储备情况而言,主要的有色金属储备分别如下。

(一)基本金属(数据截至2024年底)

铜:全球铜储量总计约98000万吨。其中,智利的铜储量最为丰富,达19000万吨,占全球总储量的19.4%;澳大利亚和秘鲁并列全球第二,储量均为10000万吨,各占10.2%;俄罗斯和刚果并列全球第三,储量均为8000万吨,各占8.2%;墨西哥和美国的铜储量分别为5300万吨和4700万吨,分别占全球总储量的5.4%和 4.8%。

铝:全球已探明铝土矿储量约 290 亿吨,几内亚、澳大利亚等是主要的铝土矿储量大国。中国铝土矿储量为6.8亿吨,占全球储量的比例相对较小。

铅:全球已探明铅储量9600 万吨,中国铅资源储量 2200 万吨,占全球的22.99%,是铅储量较为丰富的国家之一。此外,澳大利亚、美国等国家也有一定的铅储量。

锌:全球已探明锌储量23000万吨,中国锌矿储量在全球占比较大,储量 4600万吨,占比 20%加拿大、澳大利亚、秘鲁等也是锌的主要储量国。

锡:全球锡矿生产主要集中在中国、印尼、秘鲁、缅甸等国。

(二)贵金属

黄金:全球黄金储量约64000吨,中国的黄金储量3100吨,占全球储量的4.8%。南非、澳大利亚、俄罗斯等是黄金储量大国。

白银:墨西哥是全球白银产量最大的国家,2024年产量6300吨,占比全球的25.2%,中国的白银产量 3300吨,占比13.2%。秘鲁、墨西哥、中国等是白银储量较为丰富的国家。

铂族金属:铂族金属储量约8.1万吨,主要分布在南非、俄罗斯、津巴布韦、加拿大、美国等国,其中南非储量约6.3万吨。中国铂族金属资源储量贫乏,全国铂族金属储量约为88吨。

(三)稀有金属

锂:2024年全球锂矿储量3000万吨,智利以 930万吨位居全球首位,占比31%;澳大利亚储量 700万吨,中国储量300万吨。

钴:全球钴储量总计约1100万吨。刚果的钴储量占据全球主导地位,达600万吨,占全球总储量的54.6%;澳大利亚以170万吨的储量位居第二,占比15.5%;印尼、古巴和菲律宾的钴储量分别为64万吨、50万吨和 26 万吨,分别占全球总储量的5.8%、4.6%和 2.4%。

钼:全球钼储量大约1500万吨。中国的钼储量位居世界首位,达590万吨,占全球总储量的39.33%;美国以350万吨的储量位列第二,占比23.33%;秘鲁、智利和俄罗斯的钼储量分别为190万吨、140万吨和 110万吨,分别占全球总储量的12.7%、9.3%和7.3%。

钨:全球钨探明总储量约为460万吨。我国钨资源探明储量约为240万吨,占到全球探明储量的52.2%,位居世界第一位;澳大利亚、俄罗斯、越南和西班牙的钨储量分别为57万吨、40万吨、14万吨和6.4万吨,分别占全球探明总储量的12.4%、8.7%、3.0%和1.4%,位居第二至第五位。

铌:全球铌资源总储量超过1700 万吨,巴西铌资源储量达1600 万吨,约占全世界的89.8%,居世界第一;加拿大以160万吨的储量位居第二,占比9.0%;美国的铌储量为21万吨,占比1.2%。此外,中国、澳大利亚、俄罗斯、肯尼亚、尼日利亚等国家也有少量铌资源分布。

稀土:全球稀土储量约为9000万吨,主要集中在中国、巴西等国家。其中中国储量4400万吨,占全球总储量的 48.9%。

二、全球有色金属界的“中国份量”

中国作为全球唯一覆盖全部64种有色金属的国家,有色金属行业在过去几年中取得了显著的成就。中国有色金属产业堪称全球行业的“超级工厂”,从产量霸主到新能源金属需求的快速增长,再到技术创新的突破,正从“产量大国”向“产业强国”迈进,在全球产业链中呈现“总量主导、结构分化”的特征。然而,高端产品利润率较低等问题仍然存在,同时也面临着资源依赖等挑战。未来,行业需要继续加强技术创新,优化产业结构,提升资源利用效率,以实现高质量发展。

(一)产量霸主:全球过半有色金属由中国生产

2024年数据显示,中国十种主要金属(铜、铝、铅、锌等)总产量达到 7919万吨,占全球总产量的58%。这意味着全球每生产10吨有色金属,就有近6 吨来自中国。

其中,铝产业集群优势突出。电解铝是原铝的主要形态,占铝产量95%以上,2024年中国电解铝的总产量达4370万吨,连续18年全球第一(占全球60%)。云南、四川1依托金沙江、雅砻江流域丰富水电资源,建成2000万吨水电铝产能,占全国总产能30%,形成全球最大低碳铝生产集群;2024年水电铝产量达1038万吨,占全国25%,有效缓解了山东(占全国产能20%)、河南(占全国产能15%)等煤电铝产区的环境压力。

(二)赚钱能力提升:行业总营收增长显著

2024年,中国有色金属行业总营收达到8.3万亿元。规模扩张方面,十种主要金属产量较 2020年增长15%,新能源金属产能翻番;价格周期方面,2021—2023年大宗商品价格上行周期带动营收增长;结构优化方面,深加工产品占比从35%提升至45%,高端铝加工品、锂电正极材料等附加值较高领域贡献增量这一增长不仅体现了行业的规模扩张,也反映了其在全球市场中的重要地位。然而,尽管规模庞大,但中国有色金属行业在高端产品领域的利润率仍有待提升。例如,高端飞机用铝合金的利润率仅为普通建筑用铝的3倍。

(三)资源短板明显:关键矿产依赖进口

尽管中国在有色金属生产方面具有强大的能力,但在资源供应方面仍面临挑战。例如,锂矿作为新能源电池的关键原料,75%需要依赖进口。铜矿石的情况也类似,82%的铜矿石需要从国外进口,主要来源国包括智利、澳大利亚等。高端材料(如航空铝合金)仍依赖国外技术。这种资源依赖不仅影响了行业的供应链稳定性,也对行业的可持续发展提出了挑战。

(四)碳排放集中:冶炼环节占比高

中国有色金属行业作为全球产业链的核心环节,2024年碳排放总量占全国工业总排放的12%,呈现“一主多元、区域分化”的格局。据国务院印发的《2024—2025年节能降碳行动方案》及中国有色金属工业协会统计,有色金属行业碳排放主要集中在冶炼环节,占全行业碳排放总量的90%。其中,电解铝是碳排放的核心来源,占比达70%,每吨铝碳排放强度为13.2吨;铜、铅锌、锂镍分别占比10%、8%、5%。

电力结构失衡问题突出,电解铝行业54%的电力依赖燃煤自备电,导致吨铝碳排放强度较欧洲高30%。而云南、四川|等水电铝基地凭借丰富的水电资源,碳排放强度仅为2.5吨/吨铝,区域差异显著。

第三节有色金属行业的价值链

有色金属行业作为典型的资源密集型产业,其产业链呈现出清晰的上下游联动格局。上游环节主要涵盖矿产资源采选、能源供应(包括电力、煤炭等)及冶金设备制造等领域,其中矿产资源以铜矿、铝土矿、稀土矿等为核心,同时电解铝生产对高耗能电力存在强依赖性;下游环节则广泛覆盖新能源(光伏、风电、动力电池)、电子信息技术(半导体、消费电子)、交通运输(汽车、航空航天)、建筑建材及高端装备制造等多元领域,其中新能源与电子信息产业构成当前核心需求增长极。

从产业链供需传导机制来看,其突出特征表现为双向互动。一方面,上游矿产供应的依存度(如我国铜精矿进口依存度超70%)与能源成本的波动性(电解铝生产中电费占比超40%),直接影响中游产能的释放节奏,形成“资源-技术-市场”三元协同的价值创造体系;另一方面,下游新兴产业的技术升级(如新能源汽车轻量化趋势、5G基站建设推进等)持续驱动高性能铜合金、高纯铝等材料的需求迭代,进而倒逼中游冶炼加工环节加速向高附加值产品转型。

值得注意的是,再生金属回收(废铜、废铝循环利用)作为产业链的平行补充通道,通过缩短资源流动路径有效降低了全产业链碳足迹。2023年,中国再生有色金属产量达1800万吨,占金属总供给量的25%,这一数据充分凸显了绿色循环模式在行业发展中的经济价值与生态意义。