免责声明:本报告仅供参考,不构成投资建议

中国教育培训行业经历"双减"政策深度调整后,2025年市场规模约2.2万亿元[1][2],行业从"规模扩张"转向"质量提升与价值赋能"的新阶段。

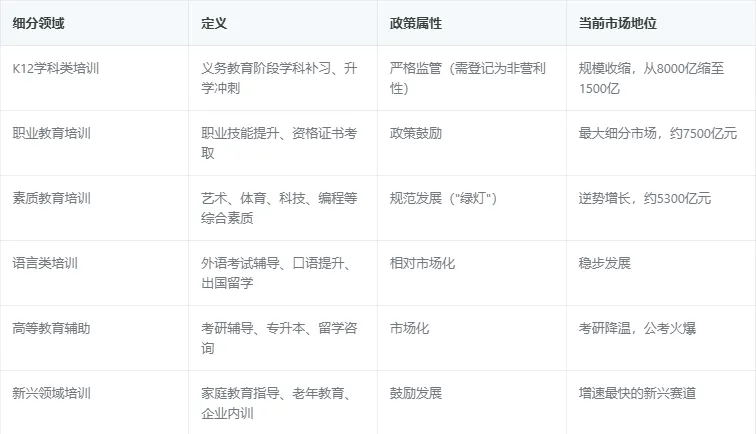

职业教育成为较大的细分市场(规模约7500亿元),K12学科类培训收缩至约1500亿元,素质教育逆势增长至约5300亿元。

行业呈现"三足鼎立"格局:

学科培训 严格监管

职业教育 政策红利

素质教育 蓬勃发展

AI技术深度渗透头部企业,好未来、新东方等通过智能硬件和学习机开辟新增长曲线。

核心判断

教育培训行业已进入"剩者为王"的成熟竞争阶段,职业教育赛道最值得关注,AI教育硬件是最大增量,但人口下滑和监管常态化仍是悬在行业头顶的达摩克利斯之剑。

01

行业界定与画像

一句话定义:教育培训行业是通过系统化课程设计与教学组织,面向不同年龄阶段和职业背景群体,提供知识传授、技能提升、素质培养及考试辅导服务的产业形态。

根据教育部《教育行业分类标准(试行)》及国家统计局《国民经济行业分类(GB/T4754-2017)》,该行业归属于"教育"门类下的"其他教育"类别(代码:P839),覆盖从学前教育到成人继续教育的全生命周期学习链条。

1

核心细分领域

2

行业发展历程

Q

中国教育培训行业历经四个阶段:

⬆️ 点击问题,查看内容

3

生命周期阶段

当前总体阶段判断:成熟调整期向高质量发展期过渡。

02

市场规模与空间测算

1

当前市场规模

2025年中国教育培训行业总规模约2.2万亿元。

2

历史增长趋势

Q Q

历史增长趋势

⬆️ 点击问题,查看内容

3

未来增长预测

预计2025-2030年行业复合增长率约8-10%,2030年总规模有望达到3.2-3.5万亿元。

4

市场空间测算模型

关键假设:

2025-2030年GDP年均增速约5%

教育消费占家庭支出比例约8-10%(稳定)

终身学习理念普及率提升

AI技术渗透率从目前30%提升至2030年的60%+

敏感性分析:

乐观情景(政策持续利好+AI爆发):2030年达3.8万亿元

中性情景(政策稳定+稳定增长):2030年达3.2万亿元

悲观情景(监管收紧+人口下滑加速):2030年约2.6万亿元

03

产业链结构分析

1

产业链全景

【上游】资源与技术供给

内容研发机构(学科网等)年营收数亿级

师资培训机构(师范院校等)

技术服务商(ClassIn等)年营收十亿级

硬件设备商(学习机厂商)

【中游】服务与内容提供

K12学科培训机构(严格监管)

职业教育机构(政策红利)

素质教育机构(蓬勃发展)

AI教育/智能硬件(新兴爆发)

【下游】渠道与消费者

线上渠道(抖音、教育App)

线下渠道(社区门店、学校旁)

学生及家庭(终端消费者)

【利润分布】

上游10-15% 中游40-50%(头部占80%) 下游30-40%(仅预估)

2

产业链各环节详解

上游:资源与技术供给(占产业链利润约10-15%)

关键洞察:

上游正经历从"卖水人"到"军火商"的转型。真正赢家是能为中游提供"重型武器"的企业——深度嵌入教学流程、显著提升教学效果或运营效率的系统性解决方案。

中游:教育培训服务提供商(占产业链利润约40-50%,头部占80%)

关键洞察:

中游机构的生死线已从"获客能力"转变为"UE(单位经济模型)健康度"。

下游:渠道与消费者(占产业链利润约30-40%)

3

利润分配分析

成本结构数据来源

新东方2024财年年报数据[3]

好未来师资成本数据[4]

好未来将师资成本占营业收入比重控制在25%以内,这是行业内的优秀水平。

利润分配模型推算

基于上述财报数据,以100元终端消费为例,产业链各环节分配如下:

推算过程:

1. 根据新东方财报,营收成本占47.7%,其中主要包含教师薪酬和场地租金

2. 好未来将师资成本控制在25%以内[4],这是行业标杆水平

3. 销售及营销费用占18.3%[3],主要用于获客和渠道

4. 一般及行政费用占33.1%[3],包含管理人员薪酬和运营费用

5. 综合计算,中游培训机构实际留存约40-50%(含所有成本和利润)

6. 上游内容/技术供应商分走约10-15%(内容版权和技术服务费用)

7. 下游渠道/平台分走约30-40%(渠道分成和服务溢价)

4

钱流方向

钱从学生/家庭流向渠道/平台(30-40%),经培训机构留存(40-50%),最终被上游内容和技术供应商分走(10-15%),形成"需求端驱动、供给端分散、技术端集中"的利润分配格局。

04

行业发展驱动力

1

行业所处阶段

当前阶段:成熟调整期向高质量发展期过渡

2

核心驱动力分析

1.政策驱动力:从"双减"压减到"分类治理"

政策影响研判:

学科类培训:政策利空出尽,但边际恶化空间有限。

职业教育:政策红利持续,财政部设"教培转型专项资金"。

素质教育:规范发展中获得"绿灯",牌照"应批尽批"。

AI+教育:国家鼓励主线,《教育强国建设规划纲要》明确支持。

2.需求驱动力:三类需求分化

关键趋势:

考研降温:2024年438万→2025年388万→2026年约343万(3年连降)

公考火爆:2026年国考报名突破351万人,15年来首超考研

3.技术驱动力:AI重塑教育

4.人口驱动力:结构分化,危中有机

3

驱动力未来判断

05

竞争格局与核心玩家

1

市场集中度分析

CR3与CR5指标解释

举例说明:

假设教育培训行业前5名企业市场份额分别为:

新东方:5%

好未来:4%

中公教育:3%

粉笔:3%

高途:3%

则:

CR3 = 5% + 4% + 3% = 12%

CR5 = 5% + 4% + 3% + 3% + 3% = 18%

作用与判断标准:

市场集中度数据

整体市场:

2024年行业CR5(前五大企业市场份额)达38%[5]

较2020年增长12个百分点,呈现"强者恒强"态势

K12领域[6]:

新东方:12%

好未来:8%

学而思:7%

高途、掌门1对1等:约5%

CR5约27%+

公考领域[7]:

纯公考市场,粉笔、华图、中公三家市占率分别为6.7%、7.3%、6.1%

CR3约18%

2

关键环节头部玩家深度分析

职业教育赛道

1.中公教育:职业考试培训龙头

核心竞争力:品牌认知度行业第一、覆盖最广的线下渠道网络、教研壁垒

市场地位:收入规模行业第一,2025年营收22.37亿元,市场份额约10%

营收规模:2025年营收22.37亿元,净利润4889万元(连续2年盈利)

毛利率:59.7%(行业领先)

护城河:长期(全国渠道网络+品牌+教研积累)

风险:竞争对手低价冲击,核心主业培训服务遭小机构蚕食

2.粉笔:在线职教龙头

核心竞争力:线上流量优势、AI技术应用、会员体系

市场地位:公考培训"三巨头"之一,2025年营收26.77亿元

营收规模:2025年营收26.77亿元,同比下降4.1%;净利润1.98亿元

毛利率:估算55-60%

护城河:中期(线上流量+技术)

风险:大班课受小机构低价冲击,2025年营收净利"双降"

3.华图教育:职教老牌劲旅

核心竞争力:品牌积累、师资体系、渠道网络

市场地位:公考培训"三巨头"之一,估算营收约15-20亿元

护城河:长期(品牌+师资)

K12/综合教育赛道

1.新东方:综合教育航母

核心竞争力:品牌(30年积累)、国际化业务、渠道网络、转型成功

市场地位:行业绝对龙头,2025财年营收49亿美元(约350亿元人民币)[3]

营收规模:2025财年营收49亿美元,同比增长13.6%;Non-GAAP净利润同比增长59.4%

成本结构:营收成本47.7%、销售及营销18.3%、一般及行政33.1%[3]

护城河:长期(品牌+渠道+国际化)

AI布局:两款AI教育产品,60+城市试点,付费用户20万+

2.好未来:K12转型标杆

核心竞争力:学而思品牌、AI技术积累、学习机硬件

市场地位:K12转型最成功的企业之一,2025财年营收22.5亿美元(约160亿元)

营收规模:2025财年营收22.5亿美元,同比增长51%

师资成本控制:好未来将师资成本占营业收入比重控制在25%以内[4]

护城河:长期(学而思品牌+AI技术)

AI布局:九章大模型+"小思"学习助手,P/T/S三系列学习机

3.高途:在线教育老兵

核心竞争力:在线大班课模式、技术积累

市场地位:2024年营收45.4亿元,同比增长53.79%

护城河:中期(技术+在线运营)

风险:2024年净亏损10.49亿元,盈利承压

素质教育赛道

1.火花思维:数理思维

市场地位:素质教育头部,2025年向AI课转型

护城河:中期(内容+品牌)

风险:AI课续费率挑战

2.万国体育/优肯篮球:体育培训

市场地位:线下场景不可替代性,坪效超1万元/平米

护城河:长期(场地+赛事IP)

3

核心竞争力对比

4

护城河分析

06

风险预警与未来趋势

1

灰犀牛风险(可预见的重大风险)

2

黑天鹅风险(可能的颠覆性变量)

3

政策风险详解

"双减"政策执行情况:

截至2025年,全国义务教育阶段学科类培训机构压减率高达98.7%

线上学科类机构从263个压减至34个

2024-2025年查处违规案例12.4万起,处罚金额超8.3亿元

未来政策走向预测:

学科类:持续严格监管,不会放松

非学科类:规范发展,牌照"应批尽批"

职业教育:政策鼓励,财政部设专项资金

AI+教育:国家鼓励,但数据安全和内容合规将加强

4

终局研判

未来3-5年行业格局判断:

3-5年行业格局预测:

职业教育:头部企业市占率持续提升,CR3可能从40%提升至50%+

素质教育:分散化格局延续,但区域龙头逐步形成

K12学科:存量机构缓慢出清,格局稳定

AI教育硬件:可能形成2-3家巨头主导的格局

07

核心结论

1

核心判断

中国教育培训行业经历"双减"政策深度重塑后,已进入"剩者为王"的新阶段。

2025年市场规模约2.2万亿元,预计2030年达到3.2-3.5万亿元。

行业核心矛盾从"规模扩张vs政策管控"转化为"质量提升vs人口下滑"。

职业教育是当前最值得关注的高景气赛道,AI教育硬件是最大增量机会,但出生人口持续下降将成为制约K12市场的长期利空因素。

2

最值得关注的细分方向

3

最大机会与最大风险

免责声明:本报告仅供参考,不构成投资建议

数据来源:

市场规模数据:

[1] 艾瑞咨询《2025年中国在线教育与职业培训行业报告》

[2] 今日头条引用艾瑞咨询数据

企业财务数据

[3] 新浪财经《新东方2024财年第四季度增收不增利》

[4] 未来智库《2024年好未来研究报告》

竞争格局数据

[5] 人人文库《2025年教育培训行业竞争格局及应对策略研究报告》

[6] 豆丁网《教育培训行业市场竞争格局与未来发展潜力深度研究分析报告》

[7] 市值风云《涅槃重生——粉笔》

政策数据

观研天下/中国教育行业现状分析报告

虎嗅网《教培新半径:2025行业观察与2026机会报告》

免责声明:本报告仅供参考,不构成投资建议