报告导读:

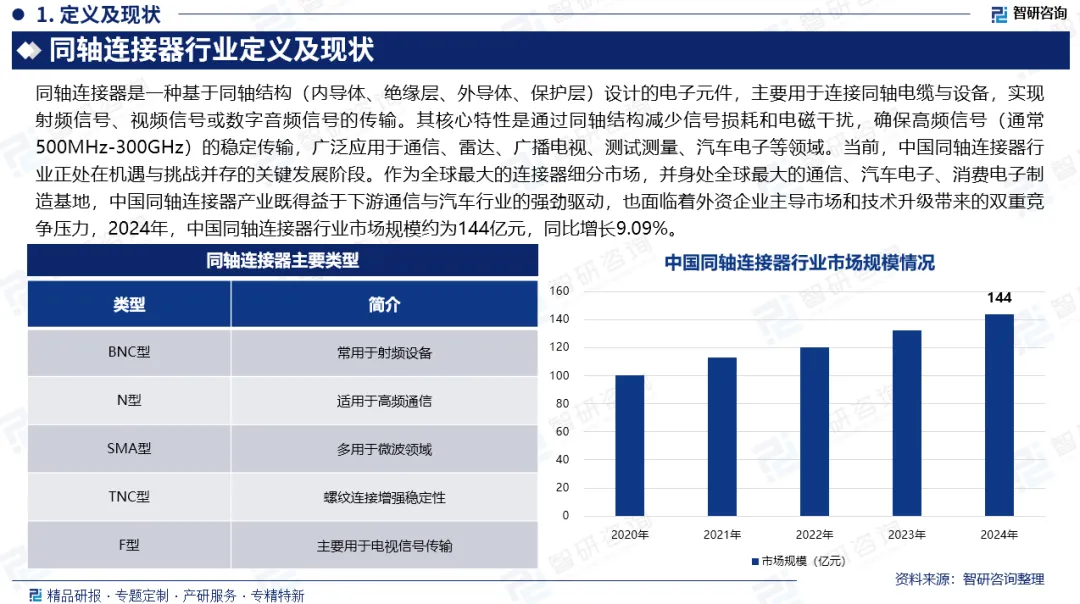

同轴连接器是一种基于同轴结构(内导体、绝缘层、外导体、保护层)设计的电子元件,主要用于连接同轴电缆与设备,实现射频信号、视频信号或数字音频信号的传输。其核心特性是通过同轴结构减少信号损耗和电磁干扰,确保高频信号(通常500MHz-300GHz)的稳定传输,广泛应用于通信、雷达、广播电视、测试测量、汽车电子等领域。2024年,中国同轴连接器行业市场规模达144亿元,同比增长9.09%,处于机遇与挑战并存的关键阶段。行业依托全球最大通信、汽车电子制造基地,受益于5G基站(483.8万个)、卫星通信、汽车电子等下游领域强劲需求,但面临铜价上涨(9.23万元/吨,同比增27.29%)及外资主导市场的双重压力。

基于此,依托智研咨询旗下同轴连接器行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国同轴连接器行业市场发展形势及投资战略研判报告》。本报告立足同轴连接器新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动同轴连接器行业发展。

观点抢先知:

行业发展有利因素:下游需求端,5G基站建设进入深化期,2025年中国5G基站达483.8万座,存量维护与新建需求并存;卫星互联网建设爆发,低轨卫星组网催生星载连接器海量需求;新能源汽车智能化升级、AI算力建设加速、数据中心等需求激增带动行业规模增长。产业端,中国作为全球最大通信和汽车电子制造基地,具备完整的产业链配套和快速响应能力,本土企业从低端代工向标准制定跃升。

产业链核心节点:同轴连接器行业产业链上游主要包括铜、铝、铜合金、不锈钢、镀金、镀银、镀镍/锡、镀钯、LCP、PA9T、PBT、PPS、聚四氟乙烯、陶瓷、氧化铝、硅胶、插针、插孔、壳体、紧固件、绝缘体、密封圈、卡扣组件等原材料及零部件。产业链中游为同轴连接器生产制造环节。产业链下游主要应用于5G基站、卫星通信、雷达系统、汽车电子、航空航天、MRI、超声设备、手术机器人等领域。

市场规模:当前,中国同轴连接器行业正处在机遇与挑战并存的关键发展阶段。作为全球最大的连接器细分市场,并身处全球最大的通信、汽车电子、消费电子制造基地,中国同轴连接器产业既得益于下游通信与汽车行业的强劲驱动,也面临着外资企业主导市场和技术升级带来的双重竞争压力,2024年,中国同轴连接器行业市场规模约为144亿元,同比增长9.09%。

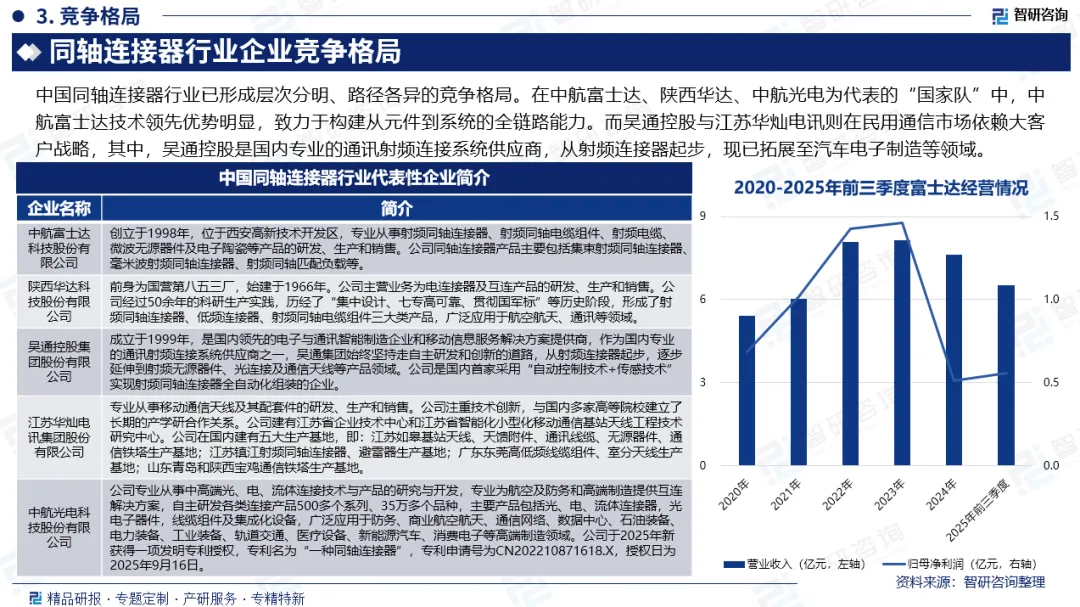

竞争情况:中国同轴连接器行业已形成层次分明、路径各异的竞争格局。在中航富士达、陕西华达、中航光电为代表的“国家队”中,中航富士达技术领先优势明显,不仅在防务与通信领域与华为等大客户保持长期合作,更前瞻性布局商业航天、低空经济和量子计算等新兴赛道,致力于构建从元件到系统的全链路能力。陕西华达与中航光电则直接受益于装备建设与商业航天的高景气度。而吴通控股与江苏华灿电讯则在民用通信市场依赖大客户战略,其中,吴通控股是国内专业的通讯射频连接系统供应商,从射频连接器起步,现已拓展至汽车电子制造等领域。

需求趋势:下游需求呈现"传统稳健、新兴爆发"的双轮驱动格局。传统通信领域,5G基站建设从"广覆盖"转向"深覆盖+优覆盖",2025年存量483.8万座带来持续维护升级需求,6G预研启动为长期增长蓄力。新兴领域需求爆发式增长:卫星互联网方面,低轨卫星组网加速,带动同轴连接器用量增长;新能源汽车方面,智能驾驶、车联网、高压快充催生高频高速同轴连接器需求等。

市场趋势:产品技术趋势:向高频化(毫米波/太赫兹)、小型化(微型/板载型)、集成化(模块/系统级方案)发展,低介电常数材料、精密电镀、激光焊接成为核心技术。竞争格局趋势:从分散走向集中,技术驱动型企业碾压成本竞争型,"专精特新"与综合龙头并存。客户合作趋势:从单一产品销售转向联合研发、定制化服务,早期介入客户设计环节,提供互连系统解决方案。商业模式趋势:从硬件销售向"产品+服务"转型,预测性维护、备件管理、技术咨询等高附加值服务占比提升。国际化趋势:从出口代工向品牌出海、技术出海升级,参与国际标准制定增强话语权。绿色化趋势:再生铜应用比例提升,无铅电镀、低能耗制造成为标配,ESG合规成为进入国际供应链门槛。整体而言,行业正从"中国制造"向"中国创造"跃迁,技术、品牌、标准成为核心竞争要素。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国同轴连接器行业市场发展形势及投资战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。