报告导读:

根据GB/T20878-2024《不锈钢牌号及化学成分》,不锈钢是指铬≥10.5%(质量分数),且碳含量不大于1.2%(质量分数)的钢。近几年,建筑装饰、家电、通用机械等传统应用领域需求增速有所放缓,但城市更新、老旧改造、基建补短板等为行业提供了稳定支撑,整体保持温和增长,与此同时,新能源(光伏、风电、储能、氢能)、高端装备、轨道交通、海洋工程、医疗健康、环保设备、汽车轻量化等新兴应用市场快速发展,带动耐蚀、耐热、高强度、高精度等高端不锈钢需求快速提升,已成为我国不锈钢行业的核心增量市场,据中国钢铁工业协会不锈钢分会数据,2025年1—9月我国不锈钢表观消费量达2491.23万吨,同比增长3.77%;同期出口总量378.27万吨,同比增长1.64%,净出口总量264.48万吨,同比增长16.25%。

作为深耕中国不锈钢领域十余年的专业机构,智研咨询致力于携手行业企业,提供精准信息、专业咨询与定制化解决方案,持续赋能不锈钢产业发展。

观点抢先知:

产业链核心节点:不锈钢行业上游主要包括铁矿石、废钢、镍铁、电解镍、高碳铬铁、铬、锰矿、钼、氮、钛等原材料供应商以及生产设备供应商;行业中游为不锈钢冶炼、压延、加工等环节;行业下游为应用市场,涵盖建筑装饰、家电厨具、日用品、汽车、机械装备、医疗器械、石化、新能源、海洋工程等诸多领域。

表观消费量:近几年,建筑装饰、家电、通用机械等传统应用领域需求增速有所放缓,但城市更新、老旧改造、基建补短板等为行业提供了稳定支撑,整体保持温和增长,与此同时,新能源(光伏、风电、储能、氢能)、高端装备、轨道交通、海洋工程、医疗健康、环保设备、汽车轻量化等新兴应用市场快速发展,带动耐蚀、耐热、高强度、高精度等高端不锈钢需求快速提升,已成为我国不锈钢行业的核心增量市场,据中国钢铁工业协会不锈钢分会数据,2025年1—9月我国不锈钢表观消费量达2491.23万吨,同比增长3.77%;同期出口总量378.27万吨,同比增长1.64%,净出口总量264.48万吨,同比增长16.25%。

产量:为适配持续增长的市场需求,国内不锈钢企业纷纷扩大产能,行业在产能规模与产品质量上均实现重大突破,铁素体、双相钢、沉淀硬化、特种不锈钢等高附加值品种占比显著提升,据中国钢铁工业协会不锈钢分会数据,2025年1—9月我国不锈钢粗钢产量3046.18万吨,较2024年同期增加138.69万吨,同比增长4.77%,其中,Cr-Ni系不锈钢占51.3%,Cr-Mn系占29.2%,Cr系占18.3%,双相不锈钢占1.1%。

市场竞争格局:经过多轮行业洗牌,我国不锈钢市场集中度显著提升,以中国宝武钢铁集团有限公司、青山控股集团有限公司、鞍钢集团有限公司、甬金科技集团股份有限公司、久立集团股份有限公司为代表的头部企业,凭借全产业链布局、规模效应、技术研发、成本管控与品牌渠道等核心竞争优势,在国内不锈钢市场牢牢占据主导地位。

市场趋势:未来,我国不锈钢行业将逐步摆脱中低端产品同质化竞争的困境,聚焦高端化、定制化产品研发与生产。此前依赖进口的高端特材、精密不锈钢产品将加速实现国产化突破,重点适配新能源、高端化工、海洋工程等战略性新兴领域的需求,同时推动产品向高性能、多功能方向升级,以技术优势替代规模优势,提升产品附加值与核心竞争力。

报告相关内容节选:

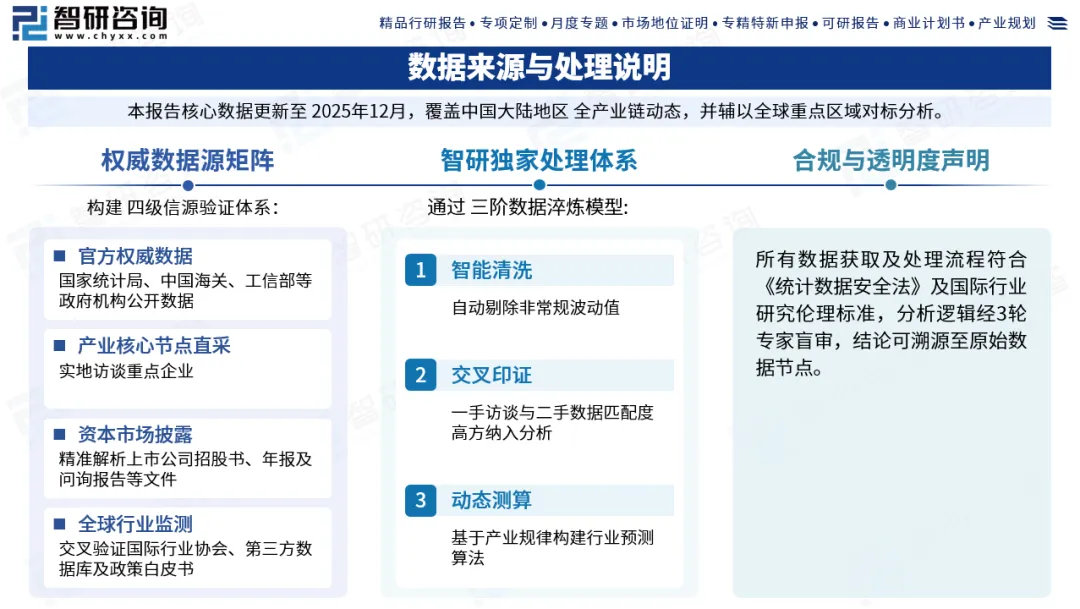

数据来源与处理说明:

《2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。