一、分红及回购

1、分红:

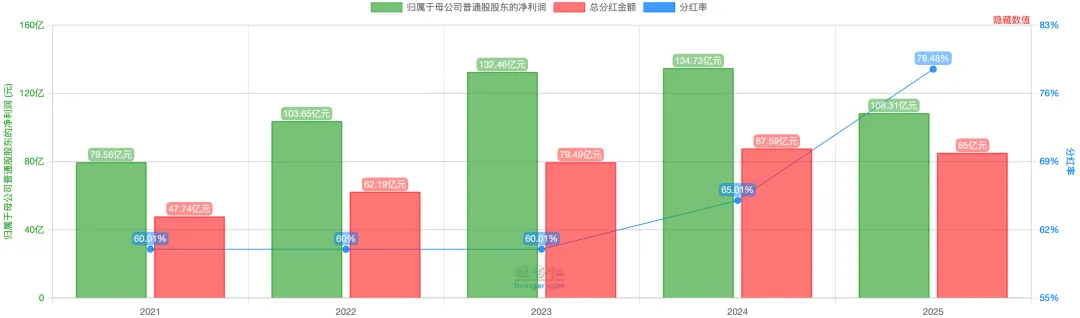

中期分红:每10股派发现金红利13.58元(含税),合计约20亿元(2026年1月9日公告,2025年1月29日到账)。

年度分红预案:每10股派发现金红利44.17元(含税),合计约65.02亿元。

全年累计:两次分红合计超过85亿元,占年度净利润的比例为78.48%,符合公司2024—2026年股东回报规划中“不低于70%,且均不得低于85亿”的要求。

根据2025年4月份出台的《2024—2026年度股东分红回报规划》,在2024—2026 年度,泸州老窖每年度现金分红总额占当年归母净利润的比例分别不低于65%、70%、75%,且均不低于85亿元(含税)。

二、利润表

1、收入

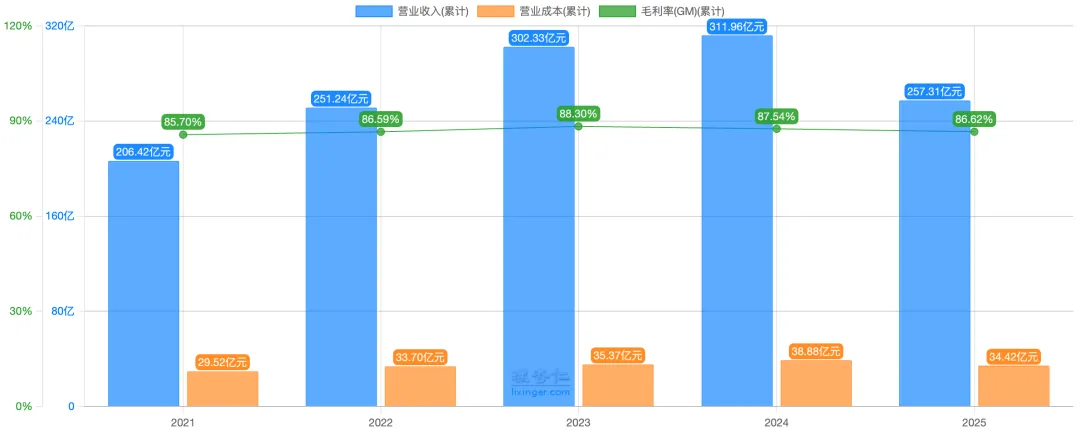

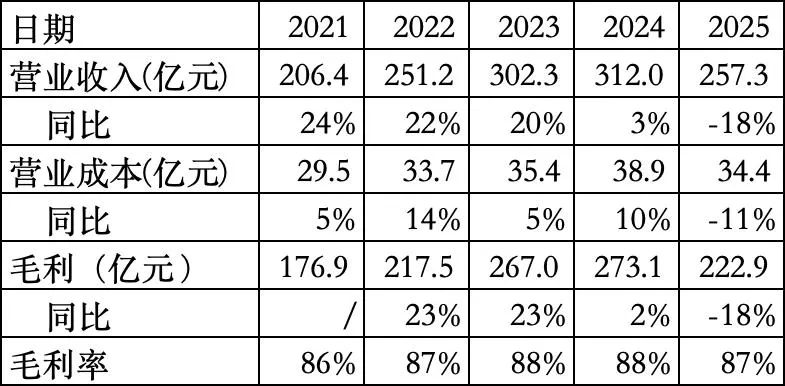

2025年,公司营业收入257亿,比去年下降17.5%,按照业务类型来分如下:

中高档酒占主要营收:

老窖中高档酒营收占比89%,为230亿,比去年下降17%,毛利率91%。

其它酒类营收占比10%,为26亿,比去年下降24%,毛利率50%。

分销模式以传统渠道模式为主:

传统渠道运营模式营收占比95%,新兴渠道模式仅仅占比5%。这是由于主要源于其的“柒泉模式”以及近年来的大商化战略,导致公司与传统经销商深度绑定。

客户过度集中

老窖的前五名客户销售金额占年度销售总额比例高达75%,其中第一名高达49%。这种公司管理层、销售员工骨干、经销商组成的联盟,完成各方利益的深度绑定,在行业高速发展的时代可以快速扩展,攻城略地。但在行业下行时代,渠道的庞大蓄水池,既可以帮助公司平滑业绩波动,但也成为悬在头顶的达摩克利斯之剑。

2、毛利

2025年公司毛利223亿元,比去年下降18%。毛利率从88%略微降到87%,依然是极其优秀的水平。

3、三费

销售费用下降,2025年同比下降8.5%至32亿元,销售费用率也从11.3%上升到12.6%。反映出销售较为疲软,公司为刺激销售不得不增加销售费用。

管理费用连续两年下降,2025年同比下降13%至9.6亿元,反映公司在困难时期节约成本意识增强。

财务费用为负,说明利息收入大于利息支出。

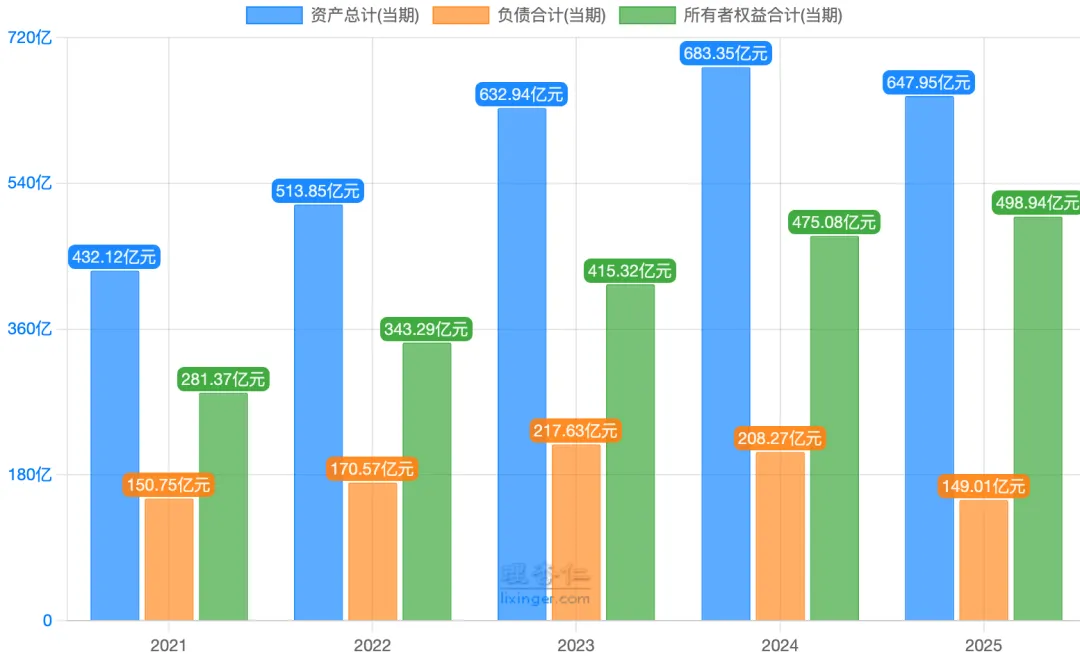

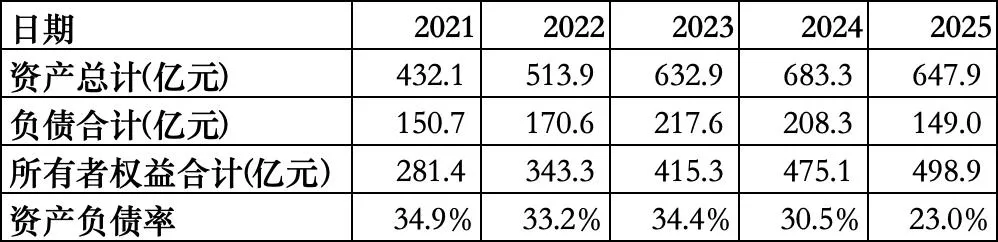

三、 资产负债表

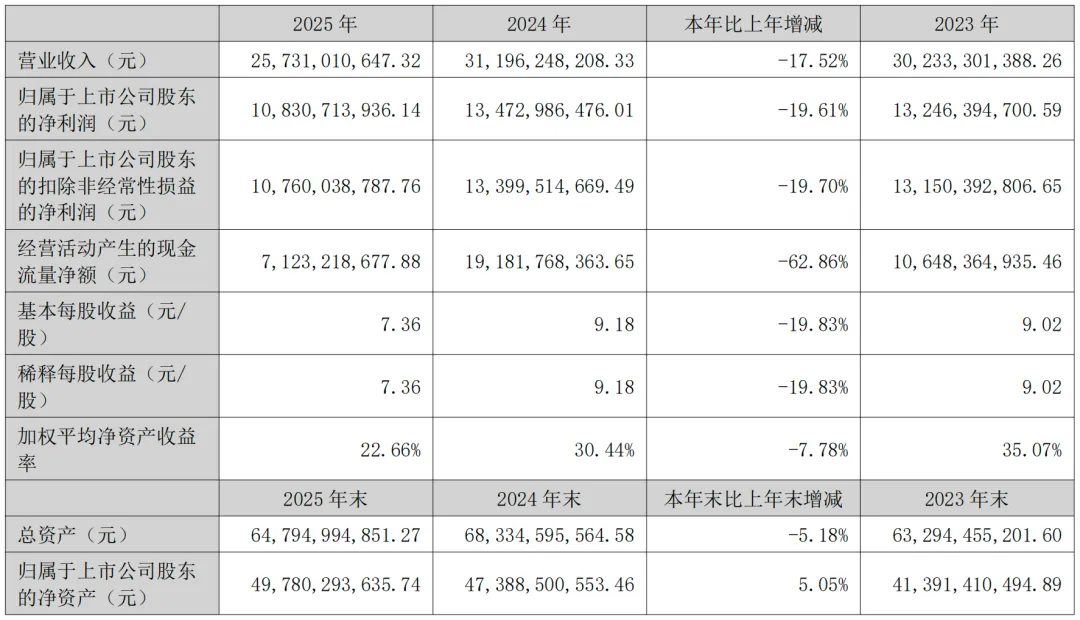

总资产648亿,相比去年增加了5.2%;

负债149亿,相比去年下降了28.5%;

权益总额499亿,相比去年增加了5%;

资产负债率23%,相比去年减少了7.5%,属于健康水平。

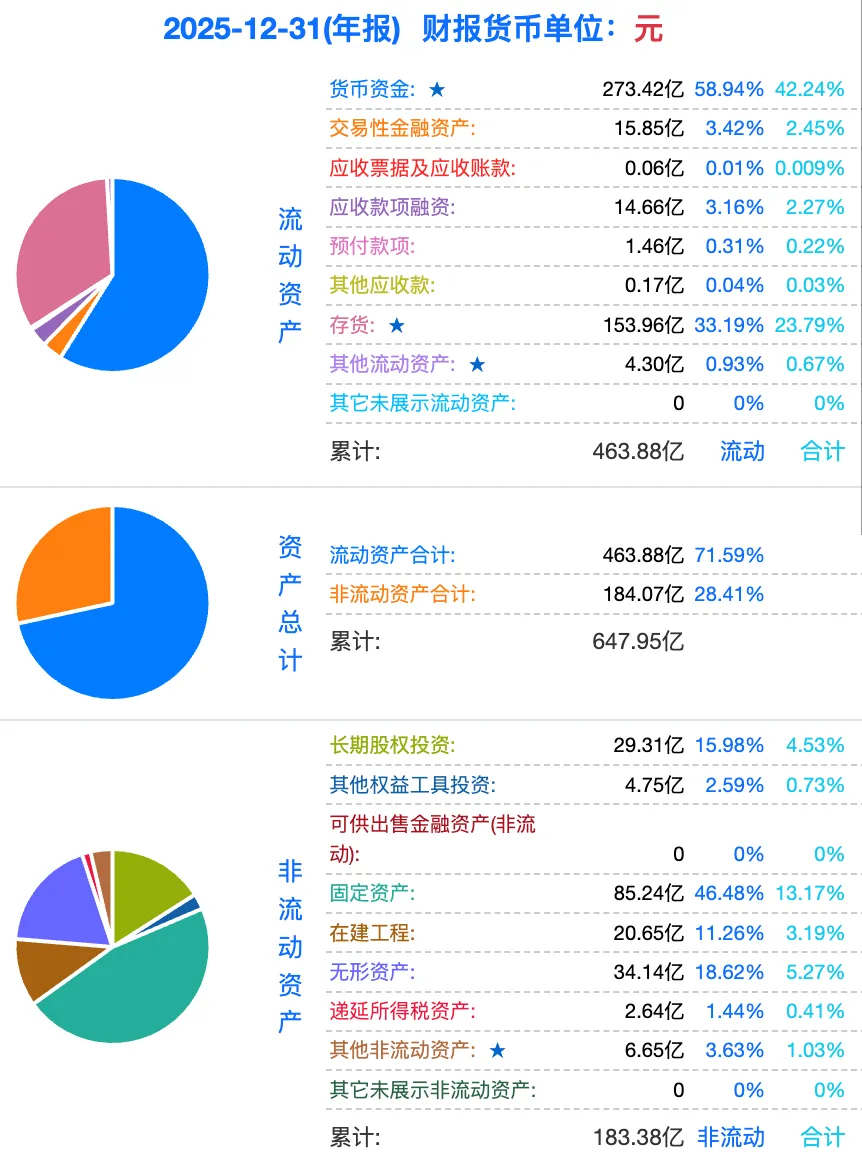

1、资产

总资产648亿,其中流动资产464亿(占比72%),非流动资产184亿(占比28%)。占比靠前的资产类别有:

货币资金273亿,占总资产42%

存货154亿,占总资产24%

货币资金273亿,占总资产42%

2025年,公司货币资金273亿,比2024年下降18.6%。

存货154亿,占总资产24%

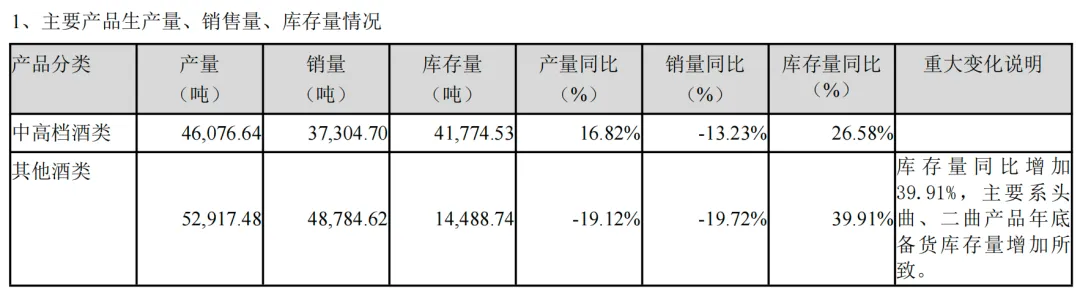

2025年,公司存货154亿元,比去年增长15%。详细见下表。其中在产品占77%。

2、负债

2025年,公司负债合计149亿,比去年208亿下降24.5%。资产负债率23%,有息负债率10.4%。均处于非常健康的水平。

此外,作为公司未来营收和现金流入的蓄水池的合同负债,2025年为34亿元,比去年下降15%,说明客户的打款意愿开始下降。

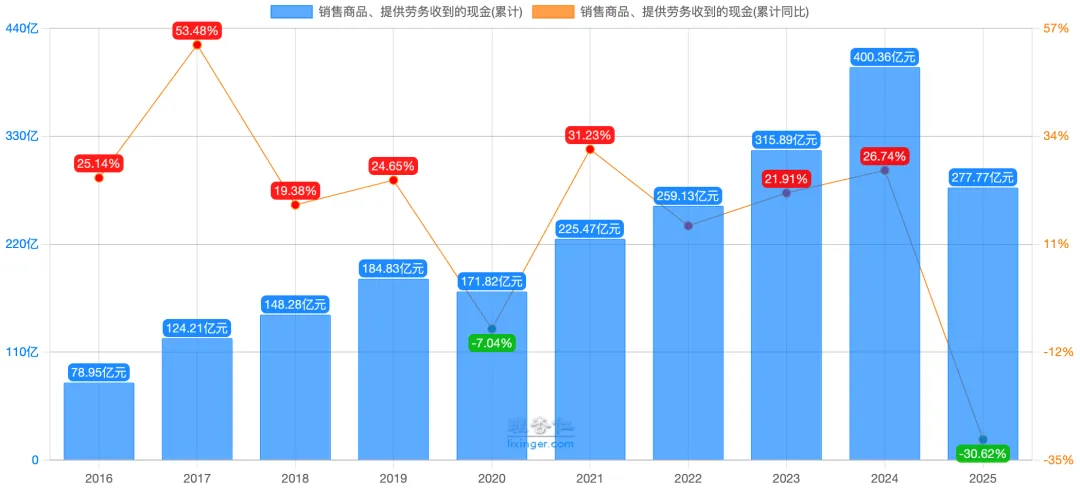

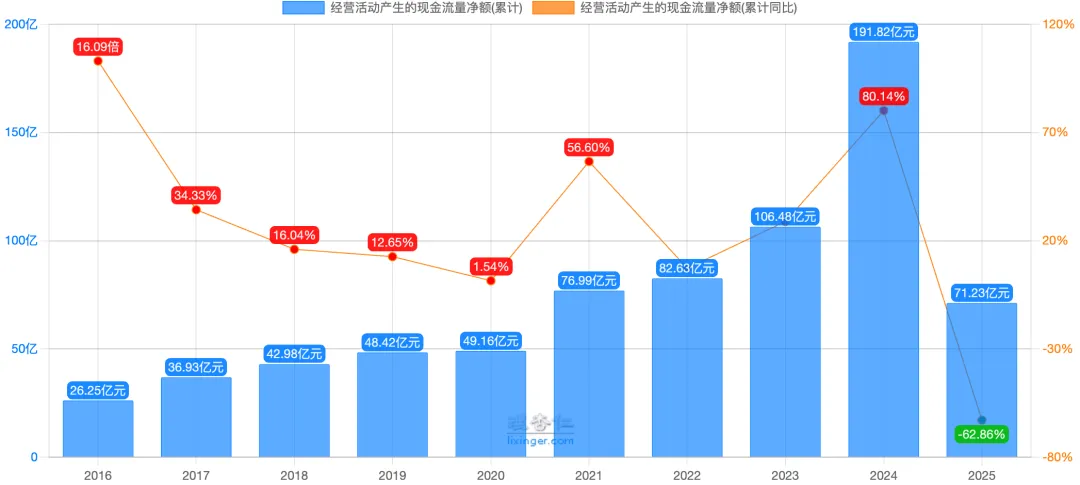

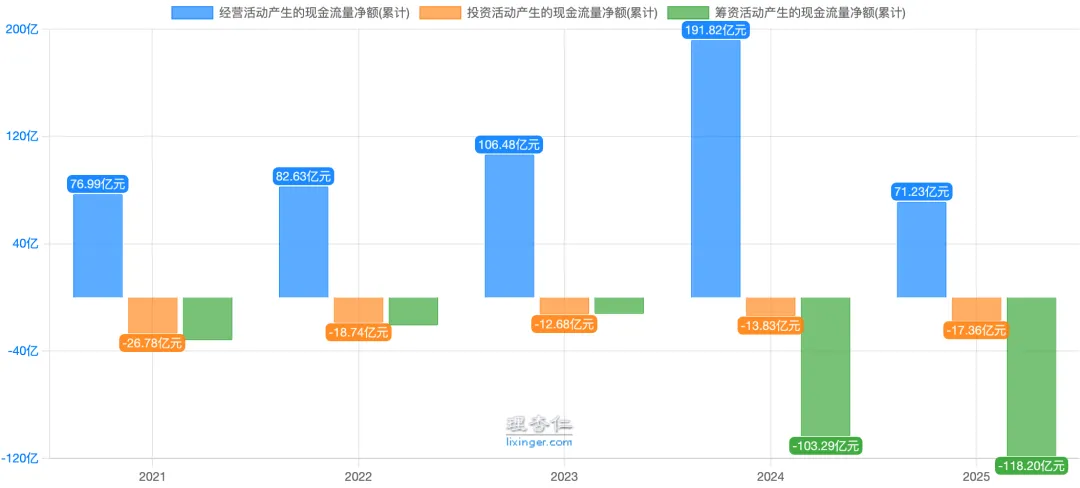

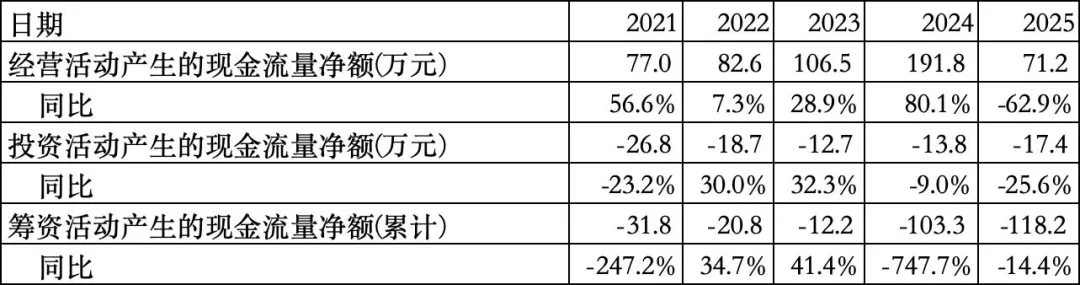

四、现金流量表

老窖2025年销售商品收到现金278万元,比去年400亿下降31%;购买商品支付现金55亿,比去年60亿下降7%;经营活动现金流量净额为71亿,比去年192亿下降63%。而净利润仅仅下降约19.6%,说明未来业绩下降可能尚未出清。

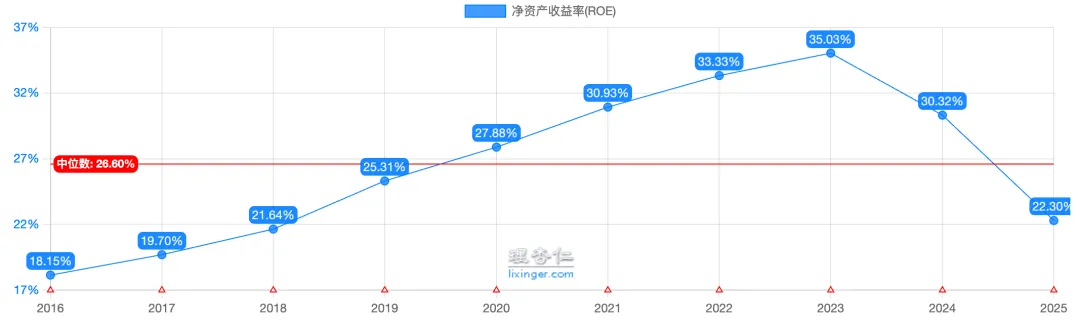

五、ROE拆解

ROE=销净率✖️平均总资产周转率✖️平均杠杆倍数。

roe=22%,与去年30%减少了8个百分点,下降明显。

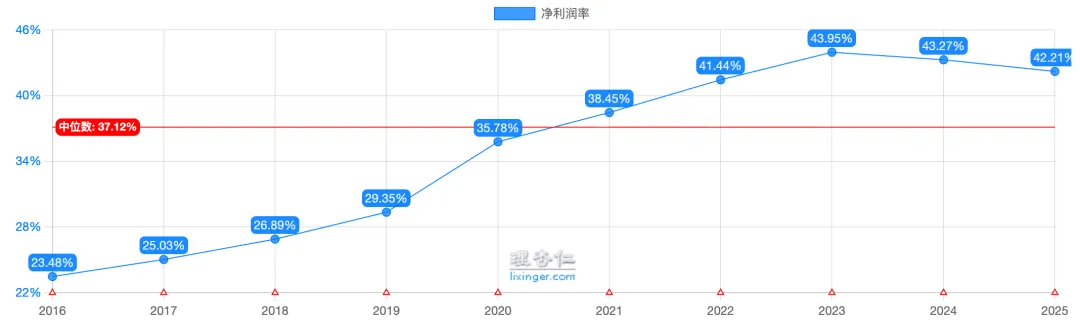

销净率=42%,比去年43%减少了1个百分点;

平均总资产周转率=39%,比去年47%减少了8个百分点;

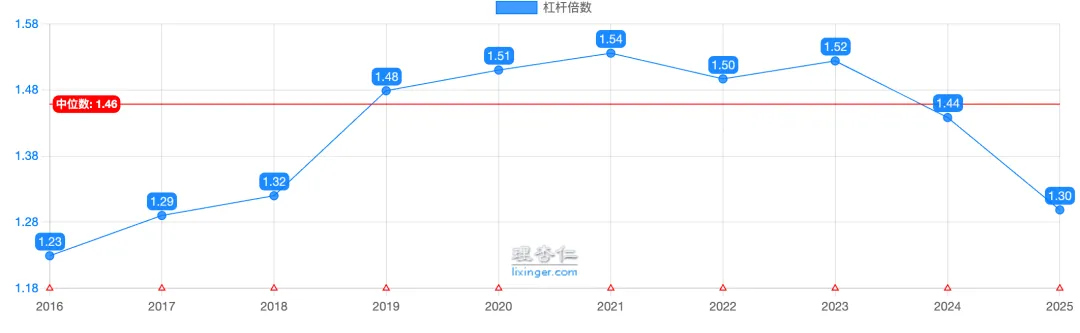

平均杠杆倍数=1.3,比去年1.44略微下降。

六、结论

老窖的毛利率为86.6%,净利润率为42.2%,ROE为22%(茅台分别为91%、50%,34%),产品的溢价能力和创造现金流的能力有目共睹。

老窖的账面上还有273亿现金,有息负债极低,不会像房地产企业那样资金链会突然断裂。因此它的生存不是问题。

老窖承诺分红:在2024—2026 年度,泸州老窖每年度现金分红总额占当年归母净利润的比例分别不低于65%、70%、75%,且均不低于85亿元,按照目前的股价(97),股息率约6%。

但白酒行业近几年正面临着消费疲软,渠道库存高企的问题,什么时间能走向复苏尚未可知。

按照当前的股价(97),此时是一个收集优质公司股权的好时机,若买入后长期持有(短期可能会存在浮亏,可通过不断加仓降低持仓成本)可以获得不错的投资回报。