并购交易完成后,财务报表并没有就此尘埃落定。补偿性资产的确认与计量、商誉的后续减值测试、以及用收益法对并购标的重新估值,这三个议题构成并购整合期最核心的财务逻辑。很多财务人员能在尽调阶段把交易架构说清楚,却往往在年报披露时对这几个数字的来龙去脉感到困惑。理解了这三层逻辑的关联,才能真正把控并购后的财务闭环。

如果你在实际工作中也需要处理并购后的财务报表衔接与估值分析,这套财务能力分析看板提供了完整的分析框架:补偿性资产模块支持多种对赌模式的摊销计算,商誉减值测试模块内置现金流折现模型,估值分析模块可以灵活切换收益法、市场法、成本法多种口径,帮助财务团队快速完成并购后的财务整合与价值重估。

链接在这里,需要自取:https://s.fanruan.com/xakfv(复制到浏览器打开)

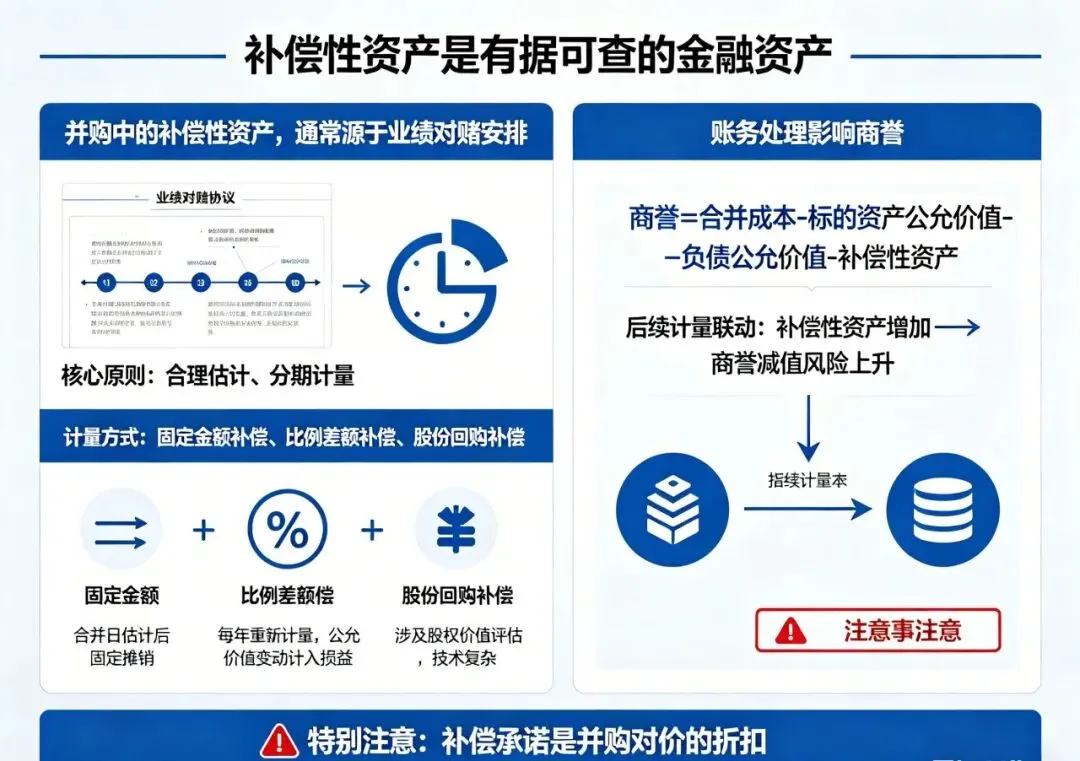

一、补偿性资产是有据可查的金融资产

并购中的补偿性资产,通常源于业绩对赌安排。卖方承诺标的公司未来三年净利润不低于某个数字,差额部分由卖方以现金或股份补偿给买方。这笔补偿金额在会计上怎么确认,曾经困扰过很多财务人员。

核心原则是"合理估计、分期计量"。 业绩对赌的补偿金额在合并日就可以合理估计,并确认为一项金融资产。这不是"或有收益",而是合并成本的一部分调整。当实际业绩低于承诺时,买方应收到的补偿金额增加,金融资产增加;反之则减少。

计量方式取决于补偿条款的具体约定。 常见的模式有三种:固定金额补偿、比例差额补偿、以及股份回购补偿。固定金额补偿最简单,合并日估计金额后按固定方式摊销;比例差额补偿需要每年根据实际业绩与承诺业绩的差额重新计量,属于典型的"以公允价值计量且其变动计入损益"的金融资产;股份回购补偿则涉及股权价值的重新评估,技术上更复杂。

补偿性资产的账务处理直接影响商誉的初始确认金额。 合并成本减去标的资产公允价值再减去负债公允价值后,剩余部分才是商誉。如果补偿性资产属于金融资产,它会减少商誉的初始确认金额。简单说,你收到的"补偿承诺"实际上是你支付并购对价的一部分折扣。

有一点需要特别注意:补偿性资产和商誉的关联性在后续计量中会持续体现。当标的公司业绩持续低迷导致补偿性资产持续增加时,往往也是商誉减值风险上升的时刻。这两个科目的联动是判断并购整合成效的重要信号。

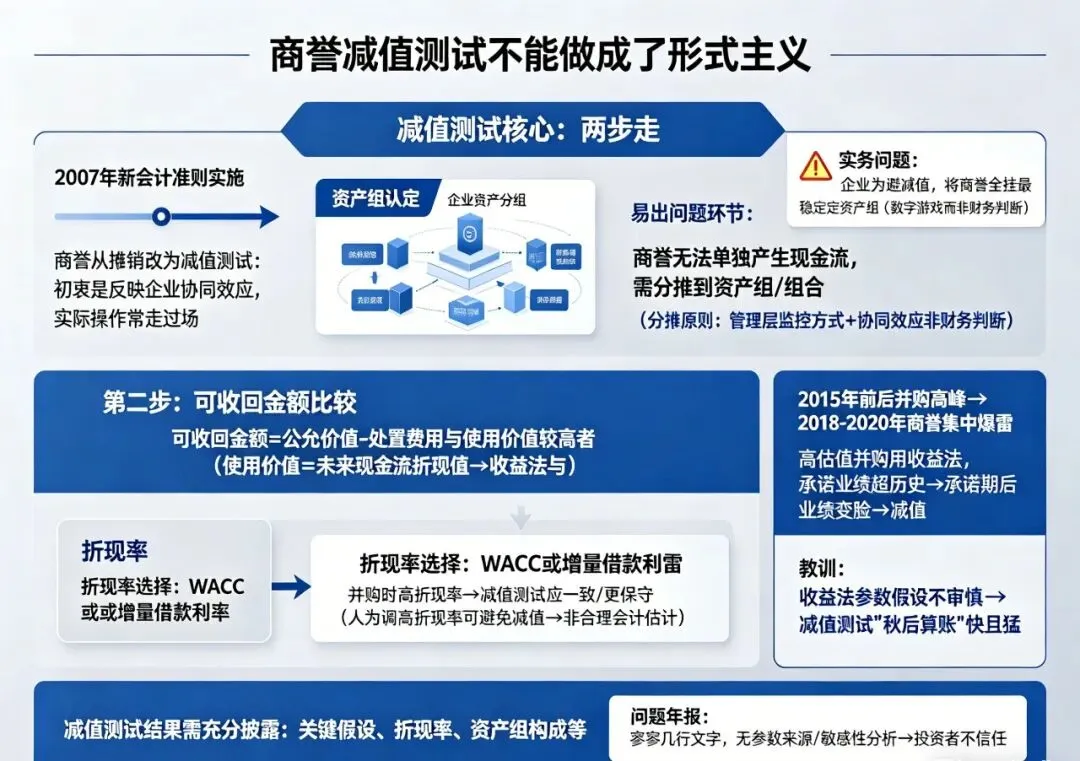

二、商誉减值测试切勿形式主义

2007年新会计准则实施后,商誉从摊销改为减值测试。这个转变的初衷是让商誉价值更真实地反映企业的协同效应,但实际操作中,减值测试往往沦为走过场。

减值测试的核心是"两步走":先做资产组认定,再做可收回金额比较。 可收回金额等于公允价值减去处置费用,与使用价值两者之间的较高者。使用价值本质上是未来现金流折现值,这就是收益法和商誉减值测试产生交集的地方。

资产组认定是最容易出问题的环节。 商誉无法单独产生现金流,必须分摊到某个资产组或资产组组合。分摊原则是"管理层监控方式"和"协同效应受益范围"。实务中很多企业为了避免减值,把商誉全部挂在某个人员最稳定、最不易减值的资产组上,这本质上是数字游戏,不是财务判断。

折现率的选择直接决定减值测试结果的合理性。 使用价值测算中,折现率通常是WACC或增量借款利率。如果企业并购时用了较高的折现率作为估值基础,商誉减值测试时也应当使用一致或更保守的假设。人为调高折现率可以"做出"不需要减值的结论,这不是合理的会计估计。

中国资本市场有个特殊现象:2015年前后并购高峰期形成的商誉,在2018年至2020年期间集中爆雷。当时很多高估值并购用了收益法估值,承诺业绩远超历史水平,但承诺期一过业绩就变脸,商誉减值随之而来。这个教训说明,收益法估值时的参数假设如果不审慎,减值测试阶段的"秋后算账"会来得又快又猛。

减值测试的结果要充分披露,包括关键假设、折现率、资产组构成等。很多企业年报中减值测试部分只有寥寥几行文字,既无参数来源也无敏感性分析,这样的披露质量无法让投资者信任。

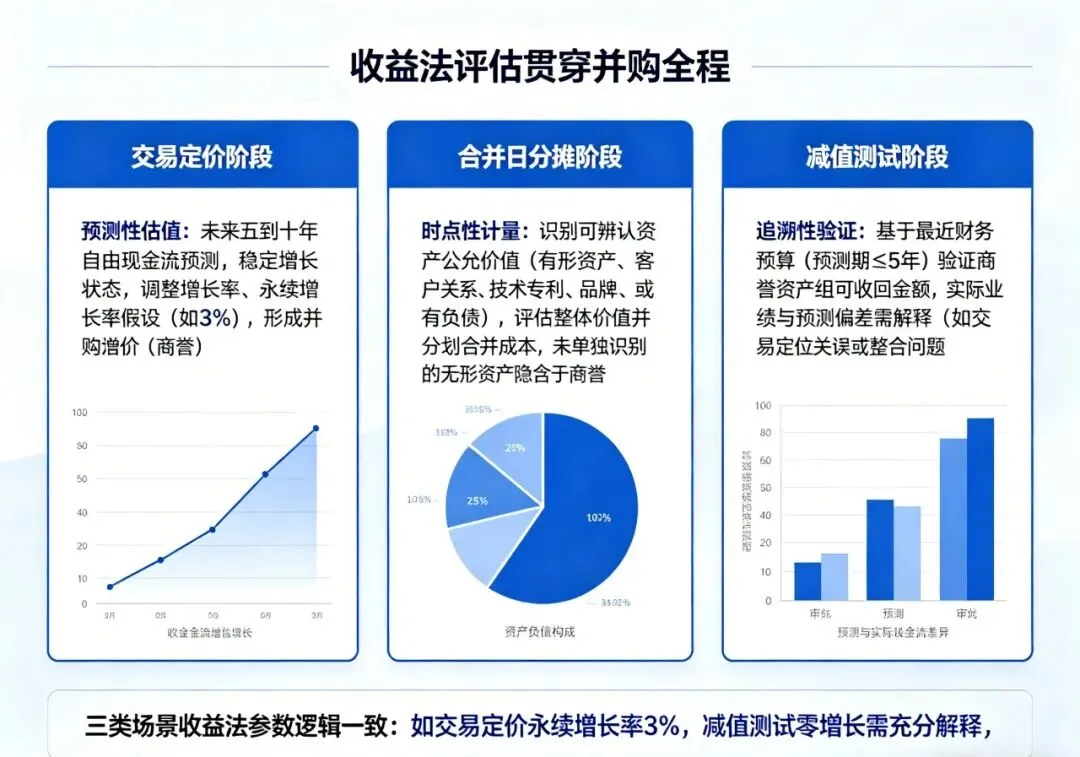

三、收益法评估贯穿并购全程

收益法在并购中至少出现三次:交易定价时的估值参考、合并日的合并成本分摊、以及后续期间的减值测试。这三个场景用的都是收益法,但输入的参数和输出的结论含义完全不同。

交易定价阶段的收益法是"预测性估值"。 重点是未来五到十年的自由现金流预测,假设企业处于稳定增长状态。这个阶段可以较大幅度地调整增长率、永续增长率假设,以反映不同的战略判断。并购溢价就在这个阶段形成,通常体现为商誉。

合并日分摊阶段的收益法是"时点性计量"。 重点是识别可辨认资产的公允价值,包括有形资产、无形资产(如客户关系、技术专利、品牌)、以及或有负债。这个阶段的收益法用于评估被收购方整体价值,然后以此为基础把合并成本分摊到各个资产和负债。如果某项无形资产在交易定价时未被单独识别,它的价值就会隐含在商誉中,日后摊销或减值都会吃亏。

减值测试阶段的收益法是"追溯性验证"。 重点是验证商誉所属资产组的可收回金额是否仍能支撑其账面价值。这个阶段的现金流预测应当基于管理层批准的最近财务预算,且预测期通常不超过五年。如果实际业绩与预测存在重大偏差,要么是当初交易定价时就判断失误,要么是整合期出现了计划外的问题。

三类场景的收益法参数选择应当保持逻辑一致性。如果交易定价时假设永续增长率为3%,减值测试时却假设为零增长,两套假设之间的差异需要有充分理由解释。审计师和监管机构会重点关注这种不一致性。

四、三层逻辑的闭环

补偿性资产、商誉减值测试、收益法评估,这三个议题在报表上的关联路径是:补偿性资产的变动影响当期损益,商誉减值直接冲减利润,收益法评估决定商誉减值的金额。三个数字如果放在一起看,能还原出并购整合的真实效果。

第一步是从补偿性资产的变化追踪业绩承诺的兑现情况。 补偿性资产期末余额如果持续增加,说明标的公司业绩持续低于承诺。增加的金额计入公允价值变动损益,直接影响当期利润。这是业绩对赌对收购方利润表最直接的冲击。

第二步是从商誉减值金额判断长期价值是否受损。 商誉减值不计入经常性损益,但它影响资产总额和未来期间摊销基础。如果商誉减值金额较大,说明当初的并购协同效应预期已经大幅缩水。

第三步是用收益法模型验证前两步的结论是否自洽。 如果业绩持续低于承诺,补偿性资产持续增加,商誉减值测试的可收回金额也应该相应下降。如果模型显示不需要减值,可能说明折现率假设过于宽松,或者资产组认定范围过于宽泛。

很多并购案在三年承诺期满后出现业绩大变脸,根本原因在于承诺期的业绩压力倒逼了短期行为,而整合期的协同效应没有真正落地。三层逻辑的闭环分析能帮助投资者和管理层更早识别这些问题,而不是等到减值爆雷。

并购后的财务报表衔接与价值重估,历来是企业财务整合的核心难点。这套用FineBI数字化工具搭建的财务能力分析看板构建了全流程标准化分析框架,精准覆盖并购后三大核心财务场景:补偿性资产模块适配业绩补偿、股份回购等主流对赌模式,自动完成精准摊销核算;商誉减值测试模块内置标准化现金流折现模型,一键生成减值测试底稿;估值分析模块支持收益法、市场法、成本法三大估值口径灵活切换与交叉验证。助力财务团队高效完成并购后财务整合,为企业战略决策提供可靠的数据支撑。

链接在这里,有需要自取:https://s.fanruan.com/0fjpq

写在最后

并购财报的三个核心议题,说到底是同一个问题在不同阶段的表现:当初买贵了没有、现在值多少钱、未来还能不能值回来。补偿性资产是对赌机制的市场化补偿安排,商誉减值是价值重估的会计确认,收益法评估是贯穿始终的估值工具。

财务人员与其把这三个议题当成独立的账务处理问题,不如把它们当成一条完整的信息链来理解。从补偿性资产看短期业绩压力,从商誉减值看长期价值损耗,从收益法假设看管理层对未来的信心。这个分析框架比单纯计算减值金额要有意义得多。

?点击文末「阅读原文」即可体验同款工具