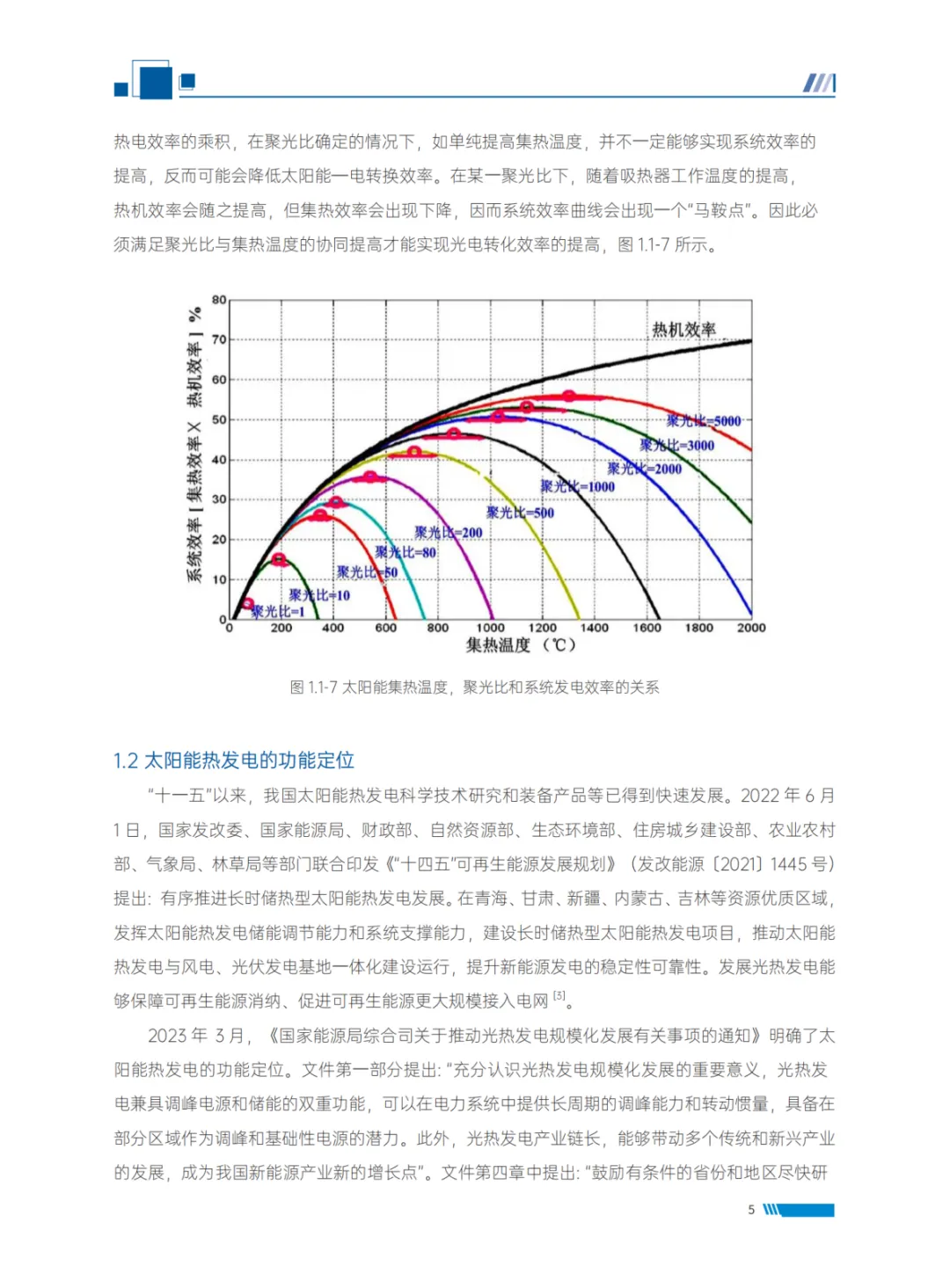

2025年1月31日,国家太阳能光热产业技术创新战略联盟正式发布《中国太阳能热发电行业蓝皮书2024》。这份由中国科学院院士何雅玲审核批准、王志峰主编的权威报告,系统梳理了2024年中国光热发电行业的全貌。 截至2024年底,中国累计装机838.2MW,在建项目3300MW,规划项目4800MW——一个万兆瓦级产业正在向我们走来。

一、行业全景:838.2MW背后的结构性变局

截至2024年底,中国光热发电累计装机838.2MW,占全球7900MW总量的10.6%。这个数字本身不算大,但折射出的技术路线分布却与全球截然相反——这正是理解中国光热发电行业的核心切入点。

1.1 技术路线:中国与全球的"逆向选择"

在全球范围内,槽式光热电站以73.76%的占比绝对主导——这是因为槽式技术成熟度高、工程化风险低,西班牙、美国等地早期大规模部署奠定了其主流地位。然而,中国却选择了一条截然不同的路径:以塔式为主导。

技术路线 | 中国占比 | 全球占比 | 中国装机 | 典型项目 |

熔融盐塔式 | 57.38% | 21.63% | 481.0MW | 首航敦煌100MW |

导热油槽式 | 22.67% | 73.76% | 190.0MW | 中广核德令哈50MW |

熔融盐线菲式 | 19.92% | 4.61% | 167.0MW | 兰州大成50MW |

其他 | 0.02% | <0.1% | 0.2MW | 华强兆阳15MW |

图1-1:蓝皮书原文——四种光热发电技术路线示意图

【笔者解读】中国以塔式为主导的选择并非偶然,而是在国家示范项目政策引导下的主动布局。塔式光热(尤其是熔融盐塔式)储热密度高、可实现较长储热时长(8-10小时以上),契合中国西北地区"调峰+新能源消纳"的核心诉求。这种技术路线的差异化,决定了中国光热产业的独特竞争优势和未来演进方向。值得注意的是,中国线菲式占比(19.92%)远高于全球(4.61%),说明中国对多种技术路线都保持了积极探索。

1.2 项目储备:从"试验田"到"千亿级赛道"

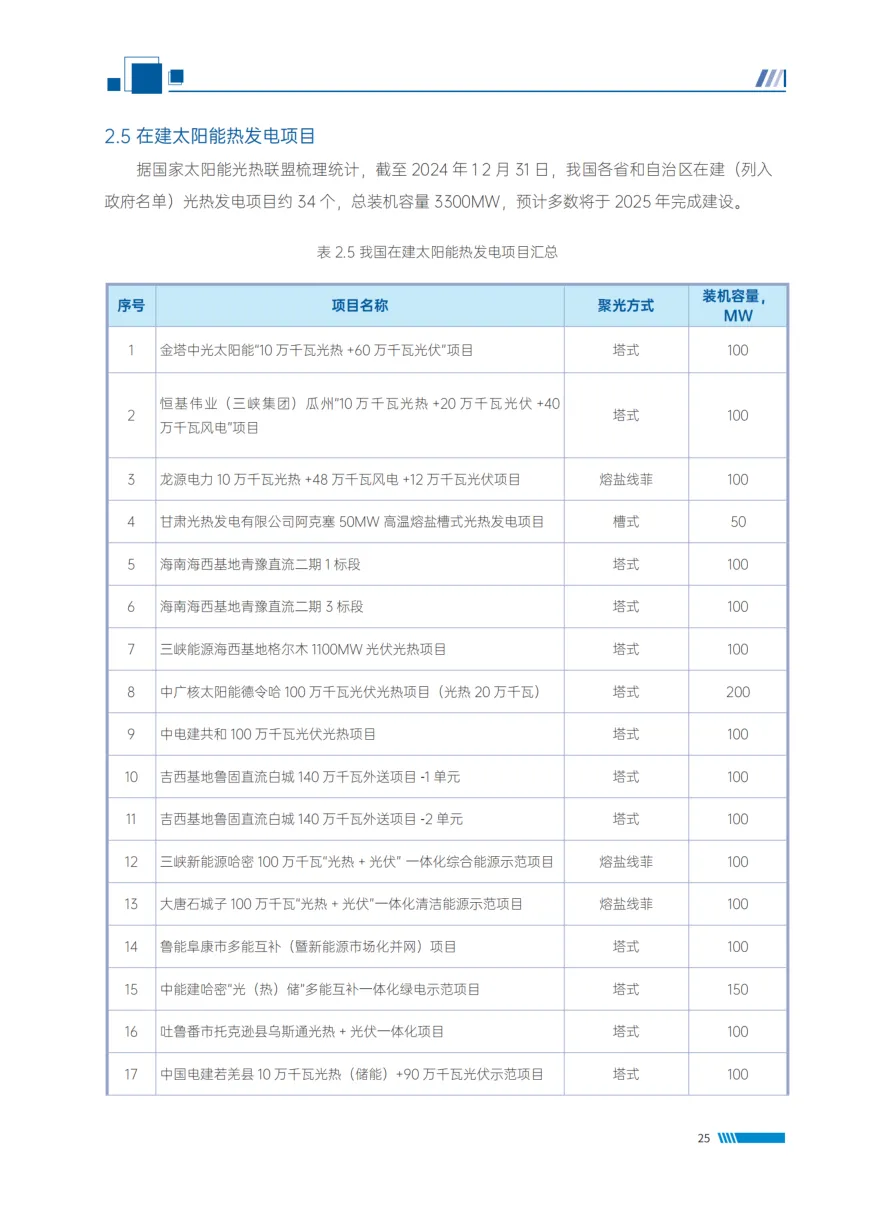

已建成的838.2MW只是当前的快照,更能反映行业热度的是在建与规划数据:

已建成 838.2 MW全球占比10.6% 10个项目 | 在建 3,300 MW34个项目 2025-2027集中并网 | 规划 ~4,800 MW37个项目 十五五期间落地 | |

在建3300MW + 规划4800MW,意味着未来3-5年将有约8100MW的新增装机进入市场,相当于当前装机量的近10倍。以平均每MW投资5000万元估算,仅规划项目就涉及2400亿元级别的市场空间。一个真正意义上的大规模产业正在成形。

图1-2:蓝皮书原文——中国光热发电装机容量增长趋势

二、政策驱动:史上最密集的政策年

2024年是光热发电政策发布密度最高的一年。据蓝皮书统计,国家层面出台相关政策23项,覆盖13个省市的地方政策密集落地,这在光热发电历史上前所未有。政策的底层逻辑是:以光热的"可调度性"破解新型电力系统的消纳难题。

2.1 能源法:历史性突破

《中华人民共和国能源法》(2025年1月1日施行):"积极发展光热发电,坚持集中式与分布式并举。"

这是光热发电首次以法律形式获得明确支持,战略定位从行政性文件上升为法定权利,意义深远。此后的补贴政策、项目审批、并网优先等制度安排,有了法律依据。

2.2 核心政策体系

政策类别 | 代表性文件 | 核心要点 |

法律层面 | 《中华人民共和国能源法》 | 首次以法律形式明确支持光热发电 |

规模化目标 | 《2024年能源工作指导意见》 | "十四五"期间年新增开工≥300万千瓦 |

技术标准 | 绿色低碳先进技术示范要求 | 单机≥20万千瓦,储热≥6小时 |

调峰角色 | 《新型电力系统行动方案》 | 探索光热+风光联营绿电稳定供应 |

绿色金融 | 金融租赁鼓励清单 | 光热设备纳入金融租赁鼓励范围 |

地方电价 | 青海省上网电价政策 | 示范项目上网电价0.55元/kWh |

区域布局 | 内蒙古一体化细则 | 光热与风光配比,装机≥20万千瓦 |

消纳保障 | 新疆优先发电保障 | 存量项目计划电量1.98亿度 |

【政策逻辑解读】2024年政策组合拳的核心主线有三:一是法律地位的明确,为长期发展奠定制度基础;二是技术标准的提升,倒逼产业向大容量、长储热方向迭代;三是调峰价值的确认,将光热定位为新型电力系统的"稳定器"而非单纯的发电设施。特别是技术标准中"单机≥20万千瓦、储热≥6小时"的要求,直接推动了在建项目向大容量、长时储热方向集中。

图2-1:蓝皮书原文——2024年光热发电相关政策梳理

三、技术研发:2024年的三个历史性突破

蓝皮书第五章(第53-83页)以超过30页的篇幅系统梳理了2024年光热技术研发进展,覆盖聚光系统、吸热系统、储热系统、发电系统四大领域。其中三项突破具有里程碑意义:

3.1 突破一:全球首台超临界CO₂光热发电机组投运

超临界二氧化碳(sCO₂)布雷顿循环是下一代热功转换技术的代表方向,其热效率理论上可达50%以上,远超传统朗肯循环的40%左右。2024年,中国研制的全球首台sCO₂光热发电机组成功投入运行,标志着中国在这一前沿技术领域处于全球领先地位。蓝皮书预测,到2033年,基于sCO₂技术的光热电站度电成本可降至0.35元/kWh。

指标 | 传统朗肯循环 | 超临界CO₂循环 | 提升幅度 |

热效率 | ~40% | 50%+ | 提升10个百分点 |

工质温度 | 540℃ | 600-700℃ | 提升100℃以上 |

设备体积 | 基准 | 缩小30%-50% | 显著降低 |

用水量 | 基准 | 减少90%+ | 适合干旱地区 |

技术成熟度 | 工程成熟 | 工程示范阶段 | 差距5-8年 |

3.2 突破二:国内首个大开口槽熔盐集热试验回路建成

槽式光热长期使用导热油作为传热介质,其运行温度上限为400℃,制约了热效率提升。熔盐槽式技术将运行温度提升至550℃以上,可使系统效率提升5-8个百分点。2024年,国内首个大开口槽熔盐集热器试验回路建成,为中国槽式光热的技术迭代奠定基础,也将加速现有槽式项目的增效改造。

图3-1:蓝皮书原文——光热发电技术研发进展(吸热/储热系统)

3.3 突破三:示范电站发电量同比增长6.71%

2024年,首批8座示范电站总发电量同比增长6.71%,再创历史新高。这个数字看似只是一组运营数据,实则意义重大。连续增长说明:设备可靠性提升,非计划停机减少;运营团队积累了有效经验,镜面清洗、跟踪精度优化等工作趋于成熟。这为后续大规模项目的建设和运营提供了可信的参考样本。

3.4 四大研发方向速览

研发方向 | 关键技术 | 2024进展 | 成熟度 | 产业化预期 |

聚光系统 | 超大定日镜(>20㎡) 高精度跟踪系统 | 多项目应用20㎡以上定日镜 跟踪精度达0.5mrad以内 | 工程应用 | 已产业化 |

吸热系统 | 颗粒吸热器 高温熔盐吸热器 | 颗粒吸热器完成MW级试验 熔盐吸热器出口温达565℃ | 工程示范 | 3-5年 |

储热系统 | 高温熔盐(580-650℃) 固体储热/相变储热 | 620℃级熔盐配方取得进展 固体储热完成工程验证 | 示范阶段 | 3-5年 |

动力系统 | sCO₂布雷顿循环 超高压汽轮机 | 全球首台sCO₂机组投运 汽轮机国产化率超95% | 工程示范 | 5-8年 |

四、技术经济性:从"政策依赖"到"市场竞争"的蜕变

经济性始终是光热发电产业化最核心的约束。蓝皮书第六章(第84-93页)对此进行了系统的技术经济性分析,明确了三条降本路径,并对"十五五"期间的成本走势做出了定量预测。

4.1 当前成本基准

目前光热发电的度电成本约在0.60-0.80元/kWh区间(视资源条件和储热配置而异),高于光伏的0.20-0.30元/kWh。但这种对比本身不够公平:光热提供的是"可调度电力",而光伏提供的是"间歇性电力"。若与配置4小时电池储能的光伏系统相比,光热的综合成本优势已开始显现。

发电方式 | 度电成本(元/kWh) | 可调度性 | 储热/储能时长 | 年利用小时 |

塔式光热(含8h储热) | 0.60-0.80 | 可调度 | 8-12小时 | 2500-3500 |

槽式光热(含9h储热) | 0.65-0.85 | 可调度 | 9-15小时 | 2200-3000 |

光伏+4h电池储能 | 0.35-0.50 | 部分可调度 | 4小时 | 1600-2000 |

光伏(无储能) | 0.20-0.30 | 不可调度 | 无 | 1600-2000 |

煤电(调峰) | 0.30-0.40 | 可调度 | 不限 | 3500-5000 |

4.2 三条降本路径

降本路径 | 关键措施 | 预期LCOE | 实现时间 |

路径一:扩大单机规模 | 60万→100万千瓦级,储热≥8h 提升汽轮机效率至45%+ | 0.43→0.41元/kWh | 2025-2027 |

路径二:产业规模化 | 年装机≥10GW规模效应 集中采购降低关键部件成本30% | 降至0.40元/kWh | 2027-2030 |

路径三:前沿技术突破 | sCO₂循环+颗粒吸热器 高温熔盐技术成熟(580-650℃) | 降至0.35元/kWh | 2030-2033 |

【成本对标分析】关键洞察:光热的"隐形成本优势"在于其储热属性。一个配置8小时储热的100MW塔式光热电站,相当于一个100MW/800MWh的熔盐储能电站加上发电机组。如果单独建造同等容量的电化学储能(锂电),投资约需16亿元(按0.2元/Wh计),而光热的储热系统成本仅占总投资的15%-20%,约5-8亿元。这就是光热在新型电力系统中不可替代的经济逻辑。

图4-1:蓝皮书原文——光热度电成本分析与十五五成本预测

4.3 十五五成本预测

年份 | 塔式LCOE(元/kWh) | 槽式LCOE(元/kWh) | 触发条件 |

2024(现状) | 0.60-0.80 | 0.65-0.85 | 当前水平 |

2027(目标) | 0.45-0.55 | 0.50-0.60 | 10GW规模效应显现 |

2030(目标) | 0.38-0.45 | 0.42-0.50 | sCO₂技术工程化 |

2033(愿景) | 0.30-0.38 | 0.35-0.42 | 前沿技术全面成熟 |

五、产业链:44万家企业背后的隐秘生态

蓝皮书第四章(第40-52页)披露了产业链数据:我国与光热发电相关的产业链单位约44万家,其中持有专利的达1.68万家。这组数字背后,是一个庞大但尚未高度组织化的产业生态。

5.1 产业链全景

环节 | 核心产品 | 代表企业 | 国产化率 | 发展趋势 |

聚光系统 | 定日镜/反射镜/集热管 | 首航/中控/龙腾 | >90% | 大尺寸、轻量化 |

吸热系统 | 吸热器/熔盐换热器 | 蓝星/中船/宝钢 | >85% | 高温化、高效化 |

储热系统 | 熔盐储罐/保温材料 | 华能/中控/浙江中控 | >90% | 大容量、高参数 |

发电系统 | 汽轮机/发电机 | 哈汽/东方电气/上海电气 | >95% | 超临界、高效率 |

控制系统 | 镜场控制/功率预测 | 中控/首航/可汗科技 | >80% | AI优化、智慧化 |

EPC | 设计/施工/调试 | SEPCO/西北院/华北院 | 100% | 标准化、模块化 |

5.2 专利与技术竞争力

蓝皮书数据显示,光热发电相关专利持有企业达1.68万家,专利涵盖定日镜设计、吸热器结构、熔盐配方、控制系统算法等多个技术领域。从专利分布来看:

技术领域 | 专利占比 | 主要申请人类型 | 技术集中度 |

聚光/定日镜 | 28% | 设备制造企业 | 高(TOP5占45%) |

储热/熔盐 | 22% | 科研院所+企业 | 中(分散度高) |

吸热/传热 | 18% | 科研院所为主 | 低(分散度高) |

控制系统 | 15% | 科技企业 | 中(算法类专利多) |

系统集成 | 10% | EPC企业 | 高(少数龙头主导) |

其他 | 7% | 多类型混合 | - |

【产业链研判】专利分布呈现"两头集中、中间分散"的特征:聚光和系统集成环节技术门槛高、专利集中在头部企业;而储热和吸热环节由于技术路线多样化,专利分布较为分散,这可能意味着更多的创新机会和竞争空间。值得注意的是,随着3300MW在建项目的推进,部分关键部件的产能缺口值得关注,尤其是大尺寸定日镜镜面、高温熔盐泵和超临界汽轮机叶片。

图5-1:蓝皮书原文——光热发电产业链图谱

六、示范项目:八座电站的运营启示

中国首批8座光热发电示范项目是迄今为止全球最集中的光热发电工程实践,覆盖塔式、槽式、线菲式三种技术路线。蓝皮书专章分析了这些项目的运行情况,2024年总发电量同比增长6.71%,再创历史新高。

6.1 八座示范项目概览

项目名称 | 地点 | 技术路线 | 装机 | 储热时长 | 2024发电量(万kWh) |

首航节能敦煌 | 甘肃敦煌 | 熔融盐塔式 | 100MW | 11小时 | ~35,000 |

中广核德令哈 | 青海德令哈 | 导热油槽式 | 50MW | 9小时 | ~15,000 |

中控太阳能德令哈 | 青海德令哈 | 熔融盐塔式 | 50MW | 7小时 | ~14,000 |

鲁能海西多能互补 | 青海海西 | 熔融盐塔式 | 50MW | 12小时 | ~16,000 |

玉门鑫能 | 甘肃玉门 | 熔融盐塔式 | 50MW | 9小时 | ~13,000 |

中电哈密 | 新疆哈密 | 熔融盐塔式 | 50MW | 8小时 | ~12,000 |

兰州大成 | 甘肃敦煌 | 菲涅尔式 | 50MW | 15小时 | ~10,000 |

华强兆阳 | 河北张家口 | 菲涅尔式 | 15MW | 14小时 | ~2,500 |

图6-1:蓝皮书原文——首批光热示范项目运行数据统计

6.2 运营启示

【核心启示】1. 塔式技术整体表现最优:首航敦煌100MW项目年发电量约3.5亿kWh,年利用小时数超过3000小时,是8座电站中表现最好的,验证了塔式技术在大容量项目上的可靠性。 2. 储热时长越长,调峰能力越强:鲁能海西项目配置12小时储热,能在夜间持续供电,有效提升了项目的经济价值。 3. 发电量持续增长的趋势表明,光热电站的运营能力正在快速积累,这为后续大规模项目提供了宝贵的经验支撑。

七、碳排放:被低估的"隐形资产"

蓝皮书第七章(第94-95页)首次系统研究了光热电站全生命周期碳排放,这是一个此前较少被关注、但可能在未来产生重大经济影响的维度。

7.1 光热全生命周期碳排放对比

发电方式 | 碳排放(gCO₂/kWh) | 碳强度对比(煤电=1) | 备注 |

煤电 | 820 | 1.00 | 基准参考 |

天然气发电 | 450 | 0.55 | 含开采环节 |

光伏 | 40-50 | 0.05 | 含组件制造 |

风电 | 10-15 | 0.015 | 含设备制造 |

塔式光热 | 25-35 | 0.035 | 含全生命周期 |

槽式光热 | 30-40 | 0.04 | 含全生命周期 |

光热发电的全生命周期碳排放约为25-40gCO₂/kWh,与光伏(40-50gCO₂/kWh)相当甚至更低,远低于煤电(820gCO₂/kWh)。这个数据意味着什么?

7.2 碳资产价值估算

假设一座100MW塔式光热电站年发电3亿kWh,年碳排放约9000吨CO₂,同等发电量的煤电则排放24.6万吨CO₂,相当于每年减排约23.7万吨CO₂。按当前全国碳市场约100元/吨的价格计算,年碳资产价值约2370万元,相当于每度电增加0.079元的碳收益。

【碳资产前瞻】这一维度在当前的光热项目经济性评估中普遍被低估。随着全国碳市场配额收紧(2024年已将水泥、钢铁纳入),碳价有望在2030年前升至150-200元/吨。届时,碳收益可贡献0.12-0.16元/kWh的额外收入,将显著改善光热项目的经济可行性。建议投资者在光热项目财务模型中纳入碳资产收益预测。

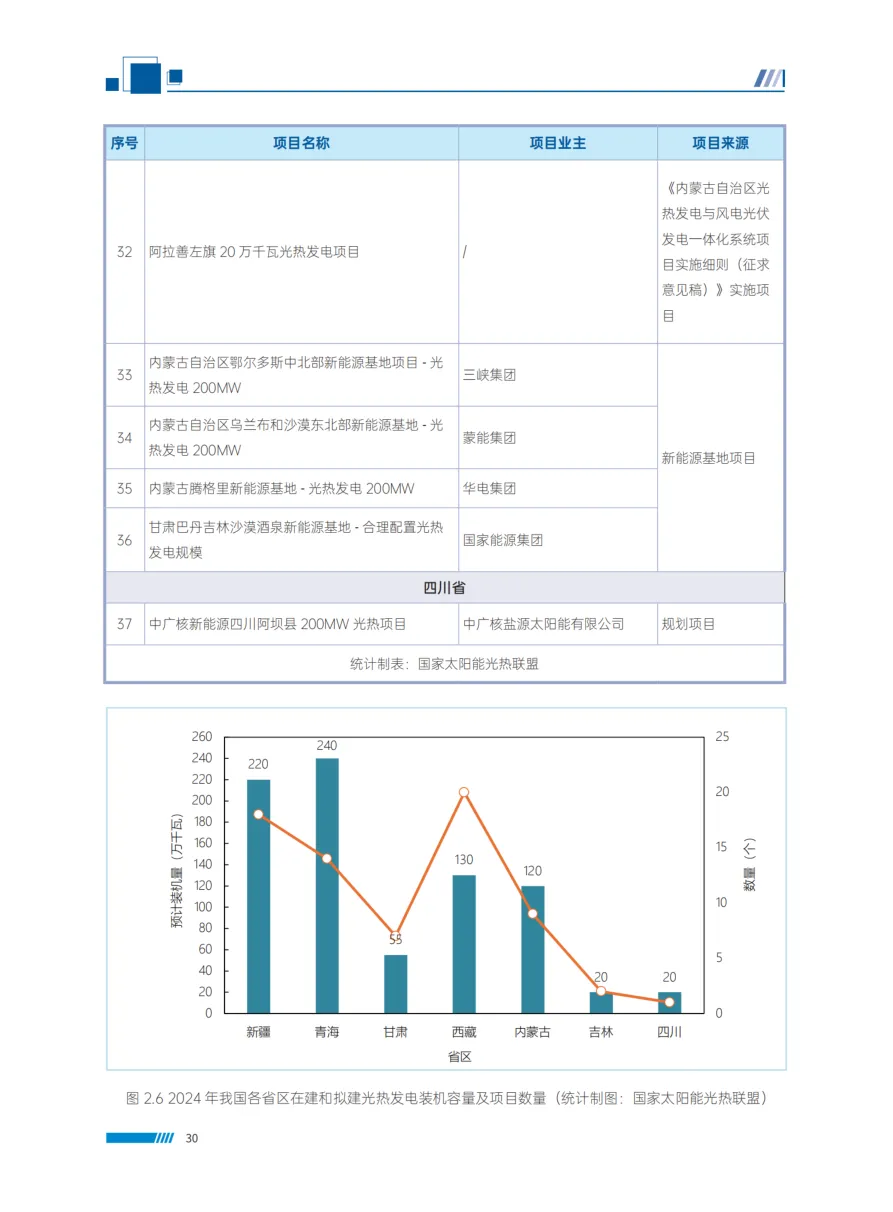

八、区域布局:西部大地上的光热版图

光热发电的地理分布高度集中,这由太阳能资源禀赋决定。中国光热发电资源主要集中在青海、甘肃、新疆、内蒙古、西藏五省区,这些地区的太阳直接辐射(DNI)年值普遍超过1800kWh/㎡。

8.1 五大光热发展区域

省区 | DNI资源 | 已建装机 | 在建/规划 | 核心政策 | 发展特点 |

青海 | 1800-2200 | 200MW | ~600MW | 上网电价0.55元/kWh | DNI最佳,德令哈核心基地 |

甘肃 | 1700-2100 | 265MW | ~800MW | 武威项目43.8亿概算 | 敦煌/玉门/嘉峪关重点布局 |

内蒙古 | 1600-2000 | 0MW | ~1200MW | 光热装机≥20万千瓦 | 一体化配比政策明确 |

新疆 | 1700-2100 | 50MW | ~1000MW | 计划电量1.98亿度 | 沙漠基地配套为主 |

西藏 | 2000-2500 | 0MW | ~400MW | 电价0.341元/度 | DNI极佳,送出通道待完善 |

【区域研判】青海和甘肃是当前已建成装机的核心区域,拥有先发优势和运营经验积累;内蒙古和新疆凭借丰富的土地资源和一体化基地政策,将成为"十五五"期间的新增装机主力;西藏虽然DNI资源最佳,但受制于送出通道和建设条件,开发节奏可能相对滞后。从投资角度看,内蒙古的"光热+风光"一体化模式最具吸引力——光热项目可以获得风光配额的收益补偿,降低了单独投资光热的财务风险。

图8-1:蓝皮书原文——中国光热发电项目区域分布与DNI资源图

九、发展展望:四大深度研判

蓝皮书第八章(第96-100页)提出了产业发展面临的挑战及发展建议,笔者结合行业趋势和蓝皮书数据,对光热发电的未来做出以下四点深度研判:

研判一:2025-2027年是关键窗口期

当前34个项目3300MW同步在建,这是前所未有的规模。若这批项目能如期建成运营,一方面将直接带动上游供应链产能扩张和成本下降,另一方面将形成大量可供参考的运营数据,为下一批项目的融资和决策提供基础。2027年之前是否能实现第一批集中并网,是行业能否进入正向循环的关键。值得警惕的是,如此集中的建设规模也对供应链产能提出了严峻考验。

研判二:"光热+风光"一体化将成主流开发模式

内蒙古的配比细则(光热:光伏:风电 = 1:2:0等),代表了一种创新思路:以光热的储能调节能力,换取更大规模风光的开发权益。这种捆绑开发模式可以降低光热项目的融资难度,同时为投资者提供更优的综合收益结构。预计"十五五"期间,风光热一体化基地将成为西部大型新能源基地的标准开发范式。

研判三:前沿技术竞争将在2030年前后决出格局

超临界CO₂、颗粒吸热器、高温熔盐(580-650℃)三项前沿技术正处于工程示范阶段。哪项技术能率先完成10万kW级工程验证,将在很大程度上决定2030年后光热电站的主流技术构型。从当前进展看,中国在sCO₂领域已取得全球首个投运机组的先发优势,但距离工程化推广还需要5年以上的积累。

研判四:碳排放指标将成为光热的"第二收入"

蓝皮书专章研究的全生命周期碳排放数据表明,光热发电的低碳属性可通过碳价转化为实际经济价值。随着全国碳市场的扩容和CCER机制的完善,碳收益有望贡献0.08-0.16元/kWh的额外收入,这将在2028-2030年左右成为改善光热项目经济性的重要变量。建议投资者在项目评估中尽早纳入碳资产测算。

附录:《2024蓝皮书》原始资料精选

以下为《中国太阳能热发电行业蓝皮书2024》原文关键页面,涵盖目录、技术路线图、成本分析、发展规划等核心内容,供读者参考原始数据来源。

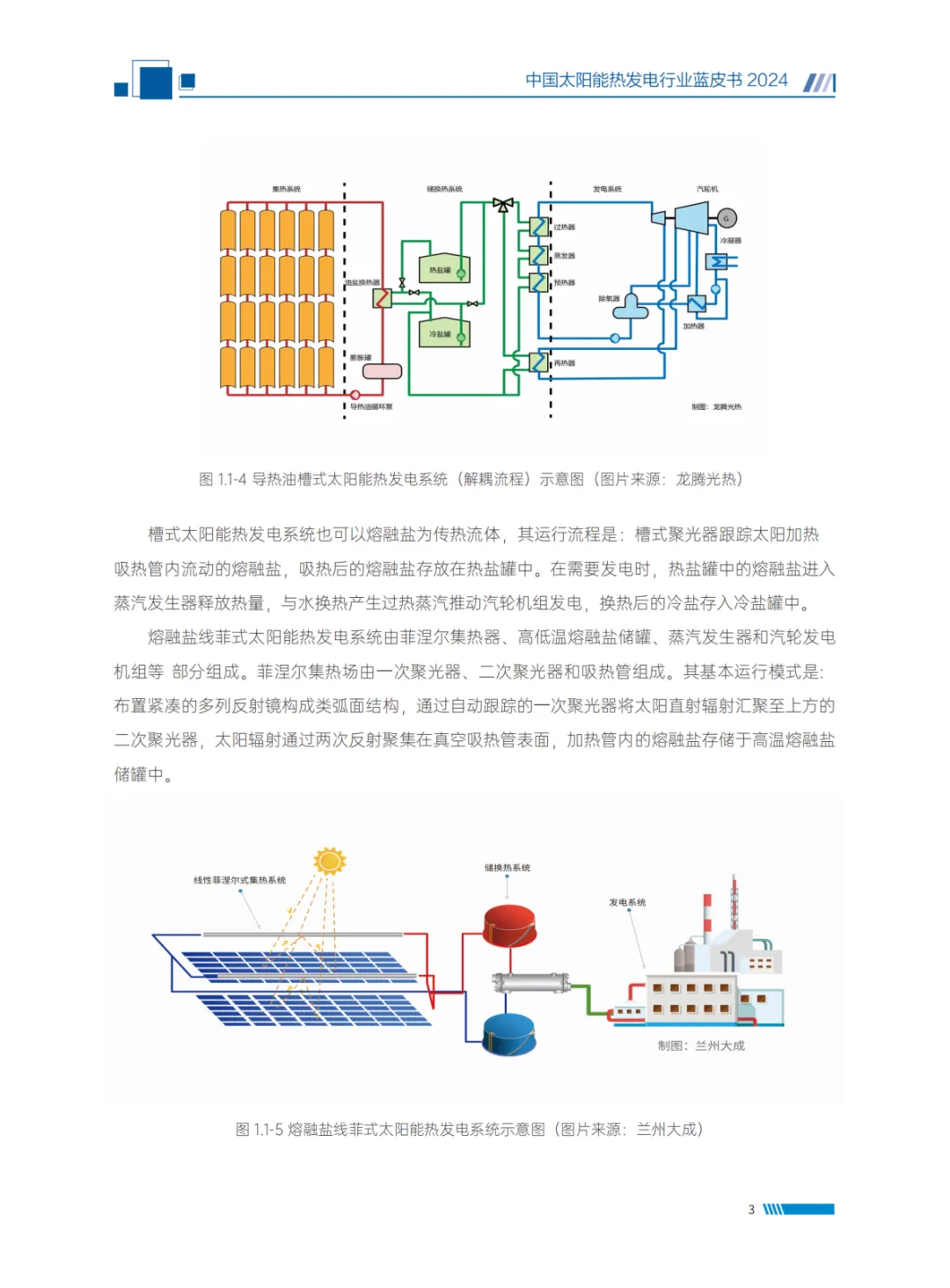

蓝皮书原文——光热发电技术原理详图(第10页)

蓝皮书原文——中国与全球技术路线装机占比(第22页)

蓝皮书原文——示范项目运行数据汇总(第44页)

蓝皮书原文——成本降低途径分析(第92页)

蓝皮书原文——光热度电成本综合分析(第98页)

《2024中国太阳能热发电行业蓝皮书》呈现的,是一个站在规模化爆发前夜的产业。838.2MW的装机是起点,而非终点;3300MW在建和4800MW规划,才是真正的体量叙事。 光热发电的核心价值不在于和光伏比便宜——它是新型电力系统中可调度清洁电力的稀缺供给者。随着《能源法》的法律背书、政策的持续加码和技术的迭代突破,中国光热发电正走出"示范"阶段,迈向真正的产业化时代。 对于行业参与者来说,未来3-5年是卡位布局的最后窗口。对于投资者来说,理解光热在新型电力系统中的独特定位,是捕捉这一轮新能源基础设施投资浪潮的关键。 光热的春天,已经来了。