手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

剥开微软财报的画皮:断崖暴跌、巨头分手与强制涨价

日期:2026-05-10 22:13:37 来源:网络整理 作者:本站编辑

评论:0

剥开微软财报的画皮:断崖暴跌、巨头分手与强制涨价

聊聊微软最新财报背后的隐秘危机

微软刚刚交出了截至今年3月底的最新财报。 表面上看,这依旧是一份极其漂亮的成绩单。本季度总营收达到829亿美元,同比大增18%,轻轻松松就把华尔街的预期给击败了。很多不明就里的媒体一看,哟,AI巨头依旧坚挺,赢麻了。

但这段时间,我仔细拆解了这些看似波澜不惊的财务数据,其实当你穿透这些表象,会发现微软正在默默承受一场深层次的商业阵痛。很多底层的逻辑,甚至发出了极其危险的预警信号。

今天就把我观察到的一些底层逻辑,跟大家分享下。

1、 其实只要是在商业化产品一线待过的人都有个基本的“业务sense”:当期营收永远是个滞后指标,它只能代表过去。真正具有前瞻性、能说明一家科技巨头未来增长潜力的,是新增商业订单。

这也就是财报里最让人倒吸一口凉气的地方。 微软本季度的新增商业订单,不仅没有高增长,反而出现了罕见的4%负增长。

要知道,就在两三个季度前,这个数据的同比增速还是极其夸张的230%。短短几个月,直接从云端坠落到了负增长的冰点。如果剔除掉OpenAI带来的订单影响,微软本季度新增订单金额实际上只增长了可怜的7%。

两位数的总营收高增长,正在完美掩盖新订单量萎缩的残酷现实。

2、 为什么新增订单会塌方?这就牵扯出了另一个更为致命的问题:微软失去了对大模型的战略主导权。

以前大家都觉得,微软和OpenAI是铁血同盟,微软拿着OpenAI的独家王牌,在云市场大杀四方。但接触了底层的逻辑才知道,其实并没有那么牢靠,或者说,这个结盟正在实质性降级。

OpenAI不再让微软独占其产品和模型权力,甚至主动降低了对微软算力的依赖,把海量订单转移给了亚马逊、谷歌这些竞争对手。更狠的是,原本给微软的利润分成,也将在2030年彻底终止。

这意味着什么?意味着微软不仅失去了曾经独占顶级大模型带来的绝对护城河,还要眼睁睁看着本该属于自己的算力订单,流向了对手的机房。这种战略上的被动,可以说是刀刀致命。

3、 失去了独家王牌,又缺乏谷歌那种自研底层芯片(TPU)的绝对统治力,微软能怎么办?只能靠砸钱。

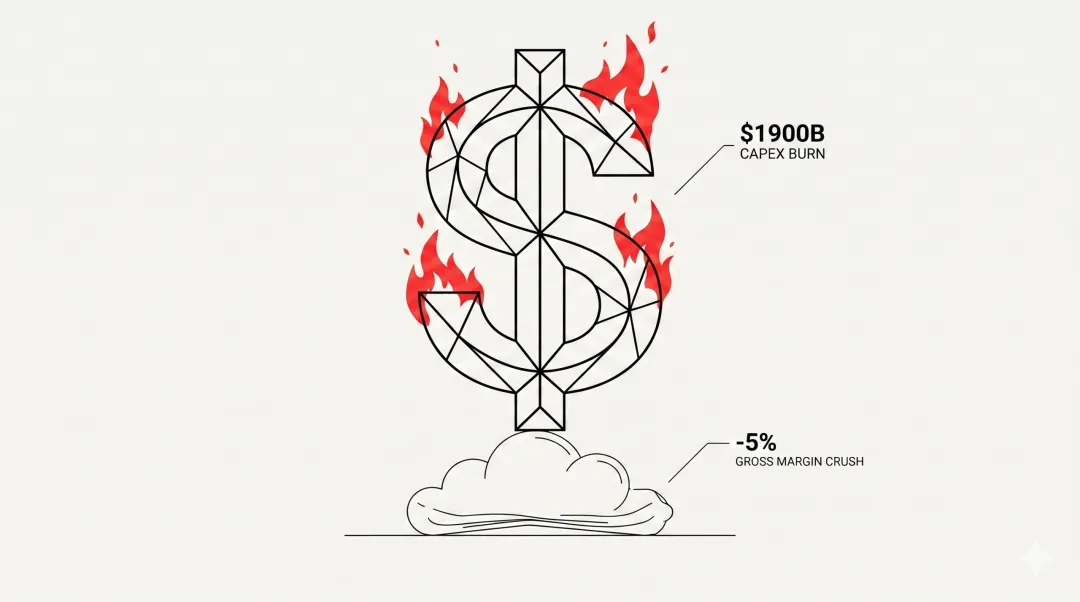

为了重新建立底层的绝对优势,微软被迫吞下了极其沉重的重资产投入苦果。官方给出的2026自然年全年资本支出预期,高达令人窒息的1900亿美元。接下来几个季度,平均每个季度的现金燃烧额度要超过500亿美元。

疯狂砸钱的后果,直接体现在了利润率上。 本季度,微软智慧云板块的毛利率同比暴跌了整整5个百分点。这是一个极其夸张的跌幅。庞大的资本开支和设备折旧,正在无情地碾压着云业务的盈利空间。在这场生死攸关的AI底层架构之战里,微软其实已经退无可退。

4、 利润被挤压,又要疯狂烧钱,钱从哪来? 这就到了微软最擅长,也是最粗暴的环节:利用垄断地位的强制变现。

面对防守态势,微软立刻祭出了极具杀伤力的主动进攻底牌——全线涨价。 前阵子微软发布了全新的生产力套件级别 M365 E7,强行打包了 Copilot 等 AI 功能。然后,把基础定价直接从最高档 E5 的60美元,暴力拉升到了99美元。

这根本不是一次简单的产品迭代,而是一次涨幅超过50%的变相强制提价。不仅如此,从今年7月1日起,无论商务基础版还是企业版,几乎所有原有产品都要普调价格。

财报数据也印证了这一点。本季度 M365 的订阅数量增长其实已经极度平缓,整体营收的增长,几乎完全是靠着单客平均价格(ARPU)12%的涨幅在死死支撑。

这种不惜透支客户体验的全面涨价,已经成了微软当下维持账面繁荣最立竿见影的财务杠杆。

最后,说点结论。 将上面这些数据背离和业务动作收拢在一起,你会发现微软正处在一个极其承压的历史交汇点。资本市场永远是最理性和冷酷的测温计。

目前微软的估值,大约只对应2027财年税后经营利润的21倍,这个倍数已经实打实地低于了主要的竞争对手亚马逊和谷歌。

失去 OpenAI 这张独占王牌后,这家站在 AI 时代顶端的科技巨头,究竟还需要在庞大的资本消耗中摸索多久,才能用真金白银重新铸造出真正属于自己的底层护城河? 这个问题,或许连微软自己,现在都无法给出确切的答案。不过我们可以持续观察,下次市场转向的时候,心里自然就有数了。

全文完,喜欢请三连,谢谢大家。

打赏

更多

>

同类资讯

• 【中国船舶行业市场白皮书】中�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

思科FY2026 Q3财报总结:hyperscaler AI infrastructure订单大超预期

0

2

可行性研究报告︱国投洋浦油储绿色燃料加注基地项目工程

0

3

中瓷电子(SZ:003031)投资分析报告

0

4

2026财报季|东鹏饮料26年一季度业绩,企业文化,0糖争议分析

0

5

尖峰集团——2026企业能力分析研究报告

0

6

中科曙光——2026企业能力分析研究报告

0

7

中国越野跑与登山徒步运动鞋服市场研究报告

0

8

极具实用价值!聚焦未来三年!医药行业未来趋势与企业应对策略

0

9

金牛化工——2026企业能力分析研究报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved