会计是商业的语言(Accounting is the language of business)。这门语言虽然并不完美,但除非你愿意花时间去学习会计,学习如何阅读和理解财务报表,否则你真的不应该自己去挑选股票。 —— 巴菲特

我一直觉得,财报就是企业的 X 光片。

它确实是后置的,只能看到过去发生的事。但哪怕只是看过去,也足够让你看清一家企业到底健不健康,哪里出了问题,哪里藏着雷。

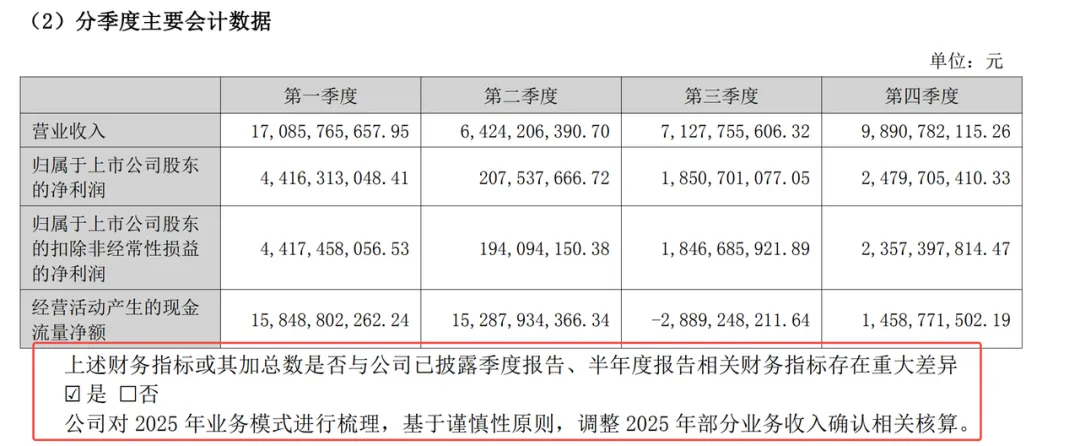

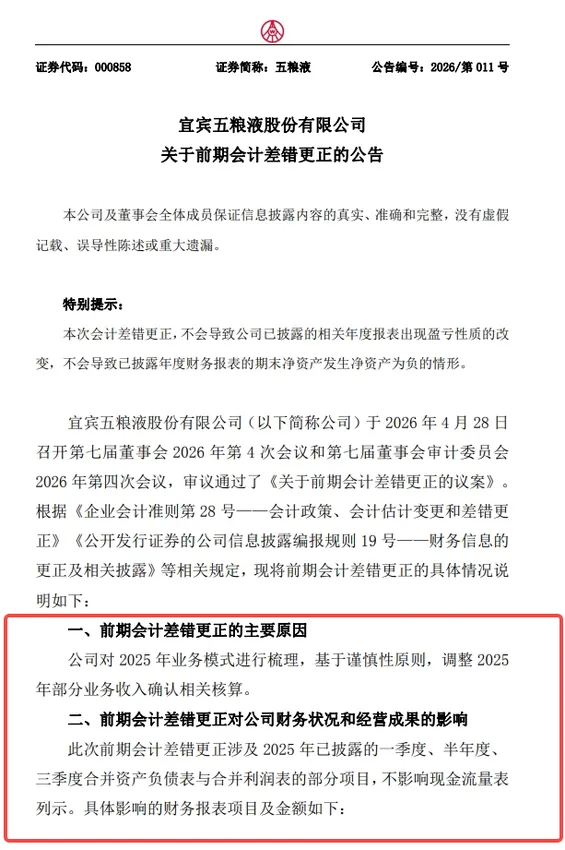

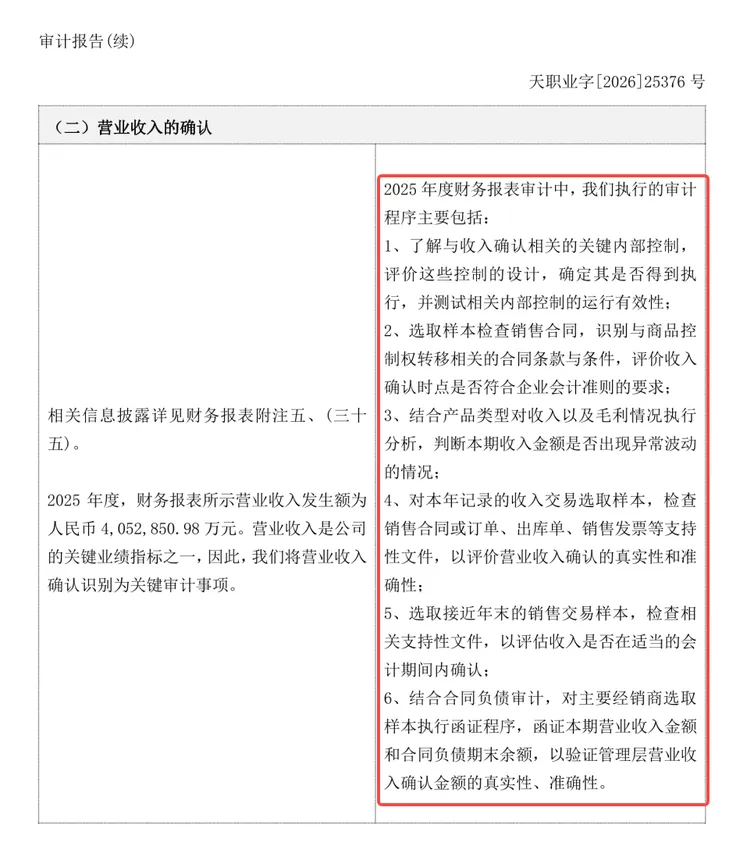

最近五粮液 2025 年财报发布后,市场吵翻了天。核心争议点只有一个:公司对 2025 年 Q1-Q3 的收入数据做了向前回溯调整,调整后同比大幅下降。

网上各种解读满天飞,我翻了一遍原始财报,把所有公开信息捋了一遍。今天就聊聊这件事,不站队,只讲事实和逻辑。

鲁迅说:"我向来是不惮以最坏的恶意,来推测中国人的。"

做投资也一样,真金白银投出去,必须先考虑风险,以最坏的结果来推演。Hope for the best,Prepare for the worst。

所以下面的分析,可能会有一些比较阴暗、比较 "小人之心" 的视角。但我觉得这很有必要 —— 如果在最悲观的假设下,你依然愿意买入这家公司,那它才是真的安全;如果连这个都接受不了,那它就不在你的能力圈里。

一、财报调整内容摘要:

五粮液的25年的财报,核心争议点:Q1~Q3收入数据向前回溯,同比大幅下降。

我翻了一下财报,大概就是这些的公示内容,我们基于这些内容聊聊。

二、五粮液真实调整了什么?

先澄清一个全网流传最广的错误:五粮液并没有调整收入确认的会计政策。

网上说的 "将发货即确认收入改为经销商验收后确认收入",是错的。财报里白纸黑字写着,收入确认的书面政策从来没有变过。

真正的调整是:之前实际执行的时候睁一只眼闭一只眼,现在突然严格执行了,并且对过去三个季度的收入做了追溯调整。

就这么简单。政策没变,只是执行标准从宽松变成了严格。

三、为什么突然要调整?

要理解这件事,得先搞懂白酒行业过去 20 年的默认玩法。

过去 20 年,白酒行业本质上就是 "经销商压货模式"。先款后货,厂家把货压给经销商,经销商再往下压给分销商,一层一层压下去。顺周期的时候,这简直是完美模式:厂家提前收到钱,现金流好看,业绩稳定增长;经销商拿到稀缺额度,转手就能赚钱;大家一条绳上的蚂蚱,大口吃肉,一起发财。

但这个模式有一个致命的死穴:一旦市场供需反转,价格体系会瞬间崩盘。

压货压多了,终端卖不动,经销商手里的货砸了,为了回笼资金只能降价甩卖。你降我也降,最后价格越打越低,品牌溢价被彻底击穿。而高端白酒的核心价值,恰恰就是价格带来的凡勃伦效应 —— 商务宴请、身份象征、社会认同。价格一旦跌穿地板,这个品牌基本就废了。

这么多年,除了茅台,没有任何一家酒企能真正控制住终端价格。

那五粮液为什么偏偏在这个时候,突然收紧收入确认标准?答案只有一个:压不动了。

四、我的三个核心推测

1.市场已经严重供大于求,而且是远大于求

牛顿第一定律说:任何物体都要保持匀速直线运动或静止状态,直到外力迫使它改变运动状态为止。

企业也是一样。如果一切顺利,管理层没有任何动机去主动做这种会让财报变难看、会被市场骂的调整。

一定是有什么东西,逼得他们不得不改。

这个东西,就是已经彻底失衡的供需关系。

经销商已经没有钱、也没有能力再接新货了。再强行压货,整个价格体系就会全面崩盘。到时候别说业绩增长,连品牌都保不住。所以五粮液只能主动踩刹车,收紧收入确认,把之前压在渠道里的 "虚增收入" 挤出去。

证据就在财报里:

2025 年上半年,调整前营收 527.71 亿,销售商品收到的现金只有 311.37 亿,现金流 / 收入比仅为 59%。白酒行业是先款后货的行业,正常情况下这个比例应该大于 100%。59% 意味着什么?意味着近一半的收入,钱根本没有收到。

更离谱的是 Q1:理论上 Q1 最多能确认的收入 = 期初合同负债 116.90 亿 + 当期收到的现金 158.49 亿 = 275.39 亿。但五粮液调整前实际确认了 369.40 亿,凭空多出来 94.01 亿。这 94 亿,经销商既没有在期初预付,也没有在当期打款。公司是怎么确认的收入?答案只有一个:货一发出去,不管经销商收没收到、卖没卖掉,直接就确认收入了。

所以问题已经非常清晰了:不是五粮液不想继续压货了,是真的压不动了。

2. 传统经销商模式已经走到头了

白酒是有周期性的。经济上行的时候,商务宴请多,礼品需求旺,经销商能把酒顺利卖出去,压货模式就能转起来。

但现在的大环境是什么样,大家心里都有数:商务用酒大幅萎缩,礼品需求也在降级,终端消费力明显不足。

这种情况下,再靠压货给经销商来做业绩,已经是饮鸩止渴了。

未来 10 年,白酒行业的唯一出路,就是从 "To 经销商" 转向 "To 消费者"。

谁能更快地直面终端消费者,谁能更快地感知市场水温,谁能更快地完成渠道转型,谁才能在这轮行业洗牌中活下来。

3. 这次调整,本质上是为 2026 年的业绩铺路

这一点我放在最后说,也是最 "小人之心" 的一个推测。为什么早不调晚不调,偏偏在 2025 年底做追溯调整?

因为如果不把 2025 年的基数做低,2026 年的财报会非常难看。

把过去的水分一次性挤干净,把所有的雷都埋在 2025 年,这样 2026 年的同比数据就会非常好看。

再配合上大规模的分红,就能稳住股价,安抚投资者。

至于是不是这样,大家看 2026 年的 Q1 财报就知道了。

五、管理层的表现,我很不满意

如果站在一个股东的角度,买下整个公司的角度,我对这次管理层的操作,是非常不满意的。

1.信息不透明,遮遮掩掩

这么大的收入调整,这么重要的会计执行标准变更,财报里居然没有任何清晰、明确的说明。

没有解释原因,没有说明影响,没有未来的规划。

所有的信息,都是我们投资者自己一点一点从财报的犄角旮旯里扒出来的。

我宁愿他们大大方方地承认:"之前我们执行得不够严格,现在市场变了,我们要改。"

这种坦诚,反而会赢得投资者的信任。

遮遮掩掩、语焉不详,只会让大家更怀疑,是不是还有更多没说出来的问题。

2.反应太慢,没有破釜沉舟的勇气

其实从 2025 年 Q3 的数据,就已经能明显看出问题了。

但管理层什么都没做,一直拖到 Q4 结束,拖到问题已经藏不住了,拖到再不调整就会影响 2026 年业绩的时候,才不得不出手。

段永平说:"面对错误,最好的改正时间点就是发现的时候,无论代价有多大。"

很遗憾,五粮液没有做到。

如果不是实在瞒不住了,我怀疑他们可能还会继续拖下去。

3.过于关注短期股价,而不是长期经营

无论是赶在 2025 年底集中调整,还是 2026 年 Q1 要放出好看的同比数据,再配合大规模分红,本质上都是在做股价管理。

真正优秀的管理层,应该关注的是企业的长期健康,是渠道的健康,是品牌的健康,而不是下个季度的财报好不好看,股价涨不涨。

写在最后

白酒行业已经进入了客观的下行周期,这一点没有任何争议。

在这个周期里,我们会看到越来越多的酒企暴露出各种各样的问题(行业危机也是整合机会)

五粮液这次的收入调整,只是一个开始。

如果看完这篇分析,你依然觉得五粮液是一家值得投资的公司,依然愿意在这个价格买入,那它对你来说就是安全的。

但对我来说,不是。

我买股票,只买能让我晚上睡得着觉的公司。

也就是:Right Business + Right People + Right Price。

好的生意模式很重要,好的价格也很重要,好的管理层则需要:

是那些坦诚、正直、有担当、有远见,把股东利益放在第一位的管理层。

很遗憾,目前的五粮液,还不符合我的标准。

【免责声明】本文所有内容均为个人投资感悟与公开财报信息解读,仅代表个人观点,不构成任何投资建议与买卖指导。市场有风险,投资需谨慎。