本文来自方正证券研究所于2026年5月10日发布的报告《行业比较专刊:半导体周期趋势延续,上游涨价格局分化》,欲了解具体内容,请阅读报告原文。

杨文吉,S1220525040001

核心结论

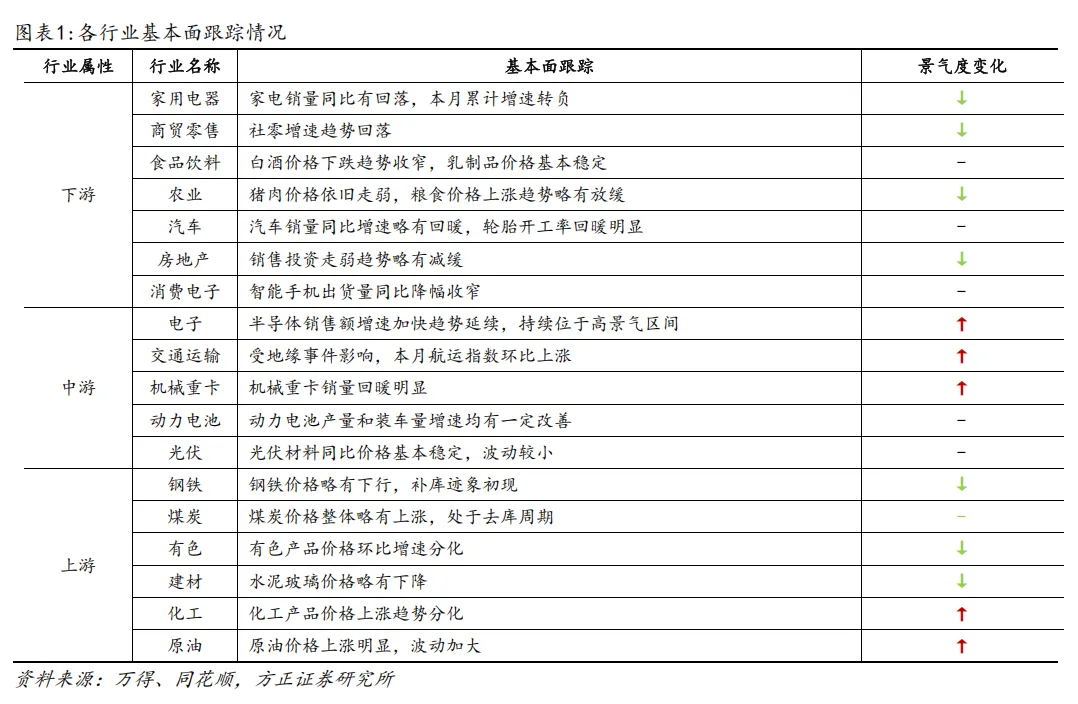

下游行业方面,社零增速略有回落,消费细分领域走势分化。其中家电销量整体走弱,食品饮料板块分化明显,白酒价格持续走弱,乳制品价格保持稳定;农业领域猪肉价格弱势趋势延续,汽车销量呈现回暖改善态势,房地产销售和投资走弱趋势持续减缓,消费电子领域手机出货量降幅持续收窄。

中游行业中,半导体行业持续位于高景气区间,销售额维持高增速。其余细分行业表现不一:交通运输航运指数环比上涨,机械重卡销量回暖明显,动力电池产量和装车量增速有所改善,光伏材料价格同比基本保持稳定。

上游行业整体涨价趋势呈现分化。原油价格上涨明显且波动幅度加大,化工产品价格走势分化上涨;钢铁价格略有下行、补库迹象初现,煤炭均价小幅上涨但整体仍处于去库周期,有色金属产品价格环比走势分化,建材领域水泥、玻璃价格略有下降。

风险提示:地缘政治风险超预期、宏观经济不及预期、海外市场大幅波动等。

报告正文

1 行业板块基本面表现综述

下游行业方面,社零增速略有回落,消费细分领域走势分化。其中家电销量整体走弱,食品饮料板块分化明显,白酒价格持续走弱,乳制品价格保持稳定;农业领域猪肉价格弱势趋势延续,汽车销量呈现回暖改善态势,房地产销售和投资走弱趋势持续减缓,消费电子领域手机出货量降幅持续收窄。

中游行业中,半导体行业持续位于高景气区间,销售额维持高增速。其余细分行业表现不一:交通运输航运指数环比上涨,机械重卡销量回暖明显,动力电池产量和装车量增速有所改善,光伏材料价格同比基本保持稳定。

上游行业整体涨价趋势呈现分化。原油价格上涨明显且波动幅度加大,化工产品价格走势分化上涨;钢铁价格略有下行、补库迹象初现,煤炭均价小幅上涨但整体仍处于去库周期,有色金属产品价格环比走势分化,建材领域水泥、玻璃价格略有下降。

2 下游行业:社零增速略有回落,汽车销量有改善

2.1 家用电器:家电销量增速整体呈现走弱趋势

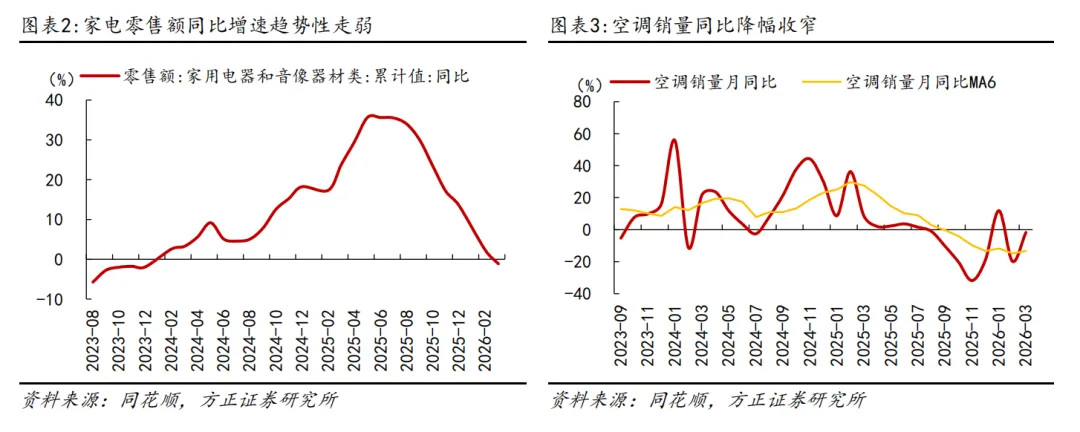

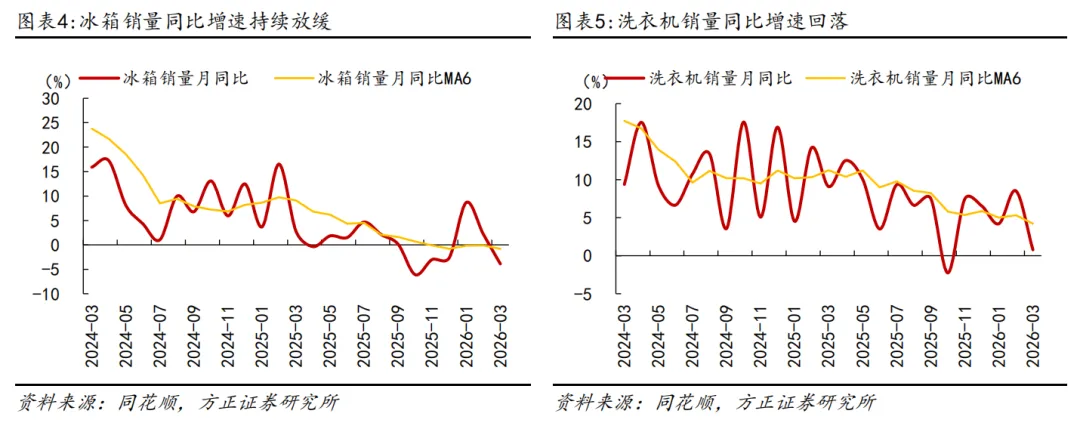

家电销量同比有回落,本月累计增速转负。今年3月,受春节错位、高基数、补贴政策变化等因素影响,家电零售额累计同比下降1.1%,整体增速回落明显。具体品类方面,3月份,空调销量同比下降1.7%,同比降幅收窄;冰箱销量同比下降3.9%,增速呈下降趋势;洗衣机销量同比增长0.8%,增速有明显回落。

2.2 商贸零售:社零增速略有回落

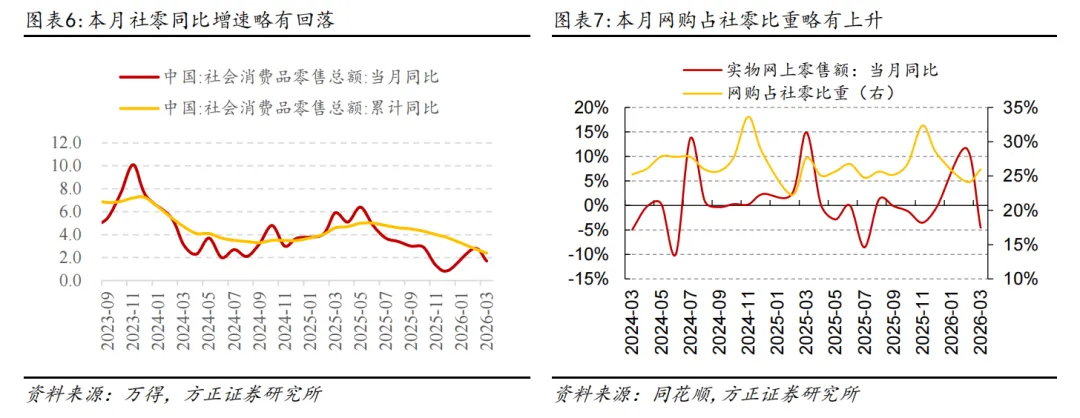

社零增速回落,网购占社零比重略有上升。2026年3月,社零消费同比增长1.7%,增速较上月回落。最新数据显示,2026年3月,实物网上零售额同比下降4.5%,增速回落;网购占社零比为26.0%,占比略有上升。

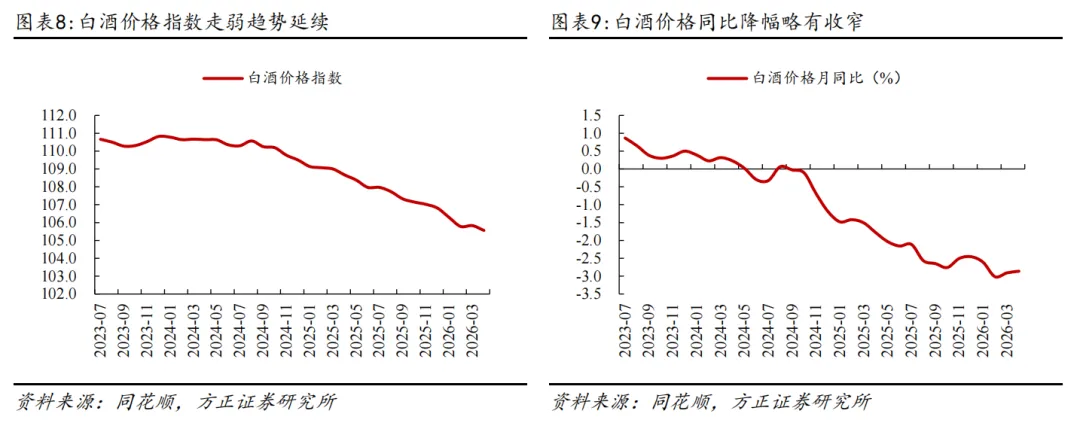

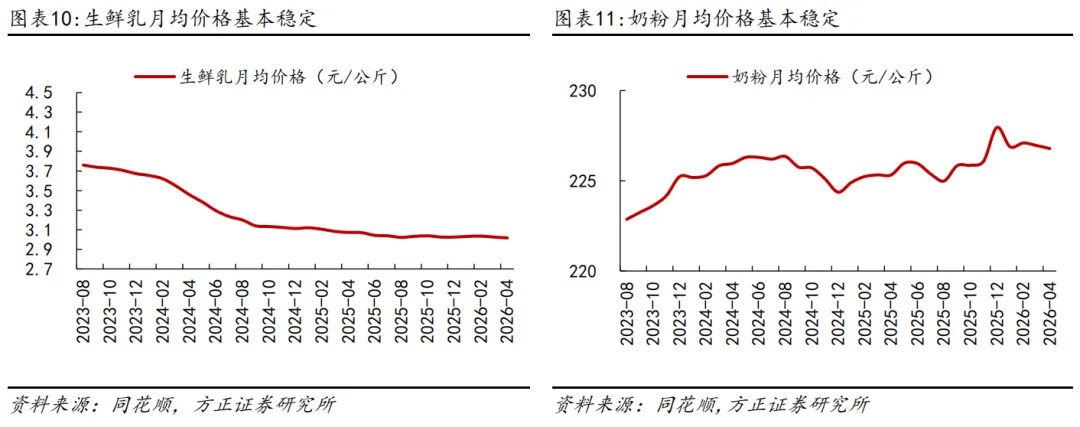

2.3 食品饮料:白酒价格趋势走弱持续,乳制品价格保持稳定

白酒价格下跌趋势收窄,乳制品价格基本稳定。酒类方面,今年4月白酒批发价格指数为105.6,环比上月略有下降,同比下跌趋势略有收窄。乳制品价格波动依旧不明显,4月份奶粉月均价格为226.79元/公斤,价格较上月略有下降;生鲜乳的月均价格为3.02元/公斤,价格较上个月略有下降。

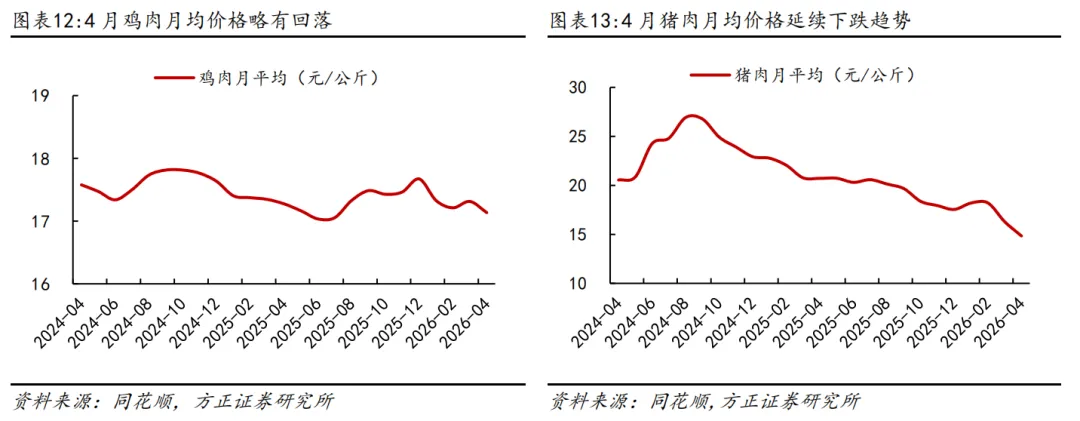

2.4 农业:猪肉价格走弱趋势延续

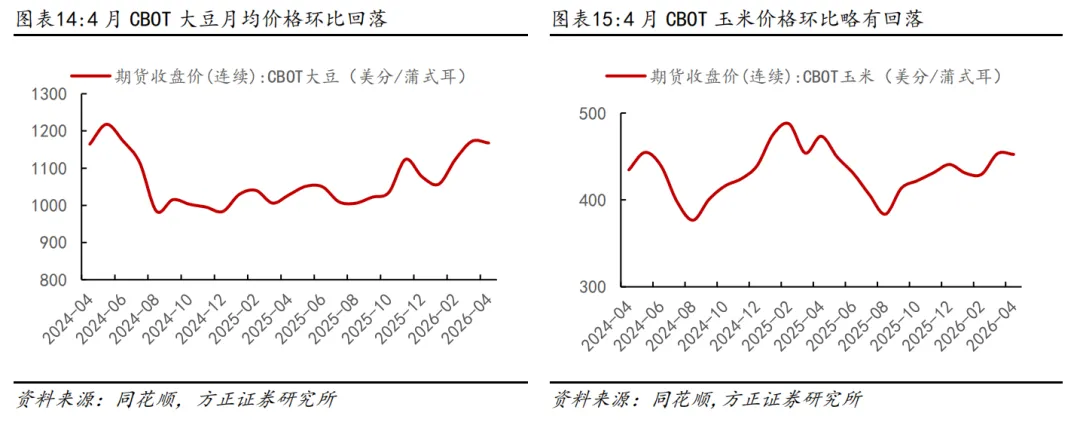

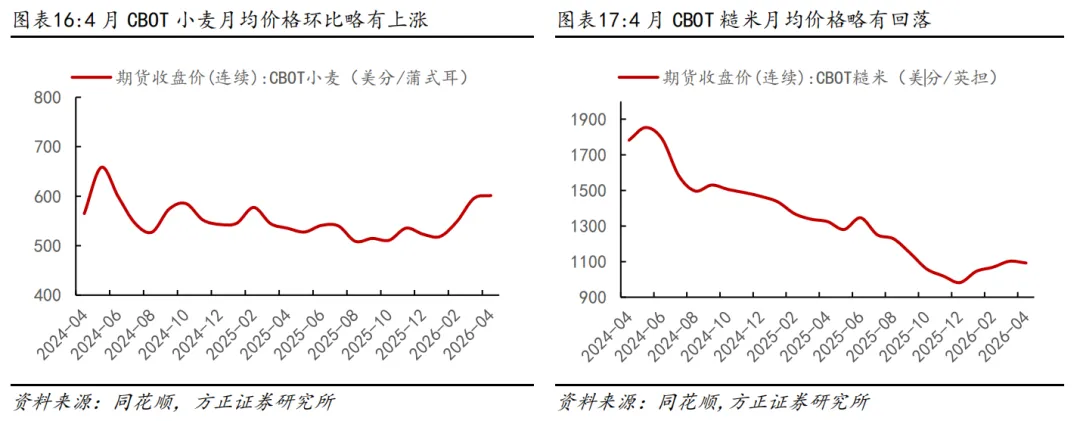

猪肉价格依旧走弱,粮食价格上涨趋势略有放缓。肉类价格方面,4月份,鸡肉月均价格为17.1元/公斤,环比略有下降;猪肉月均价格为14.8元/公斤,春节过后猪肉价格环比较上月走弱明显。粮价方面,4月份,大豆月均价格1168美分/蒲式耳,环比下降0.4个百分点;玉米月均价格为452美分/蒲式耳,环比下降0.2%;小麦月均价格为601美分/蒲式耳,环比上涨1.0%;糙米月均价为1092美分/英担,环比下降0.9%。

2.5 汽车:汽车销量增速有回暖趋势

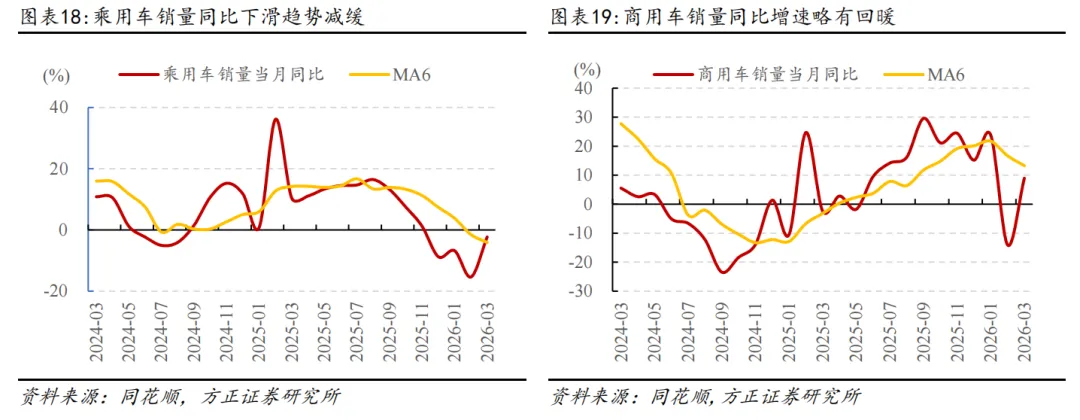

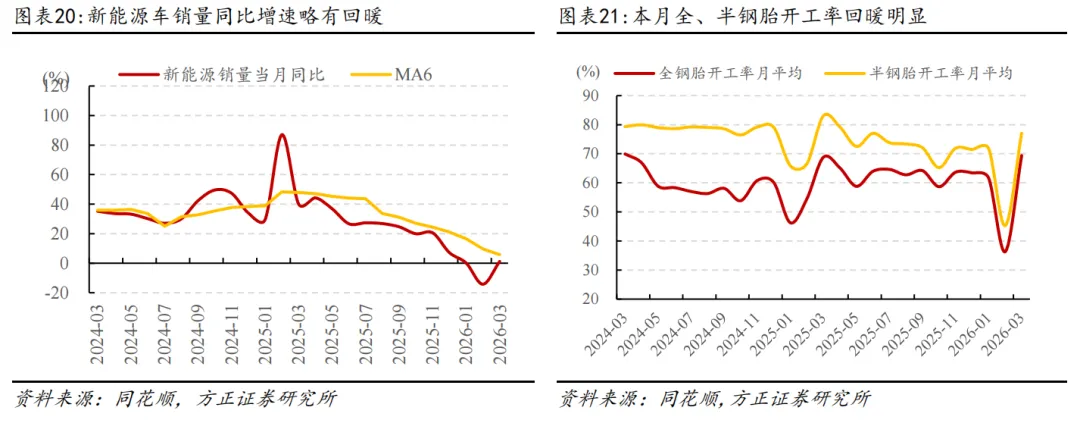

汽车销量同比增速略有回暖,轮胎开工率回暖明显。3 月份,乘用车销量为241.2万辆,同比下降2.3%,增速下滑放缓;商用车销量为48.7 万辆,同比上涨8.9%,近几个月波动明显;新能源车销量为125.2 万辆,同比上涨1.2%,增速回暖。3月份,全、半钢胎的月整体开工率分别为69.4%和77.1%,开工率回暖明显。

2.6 房地产:销售投资走弱趋势减缓

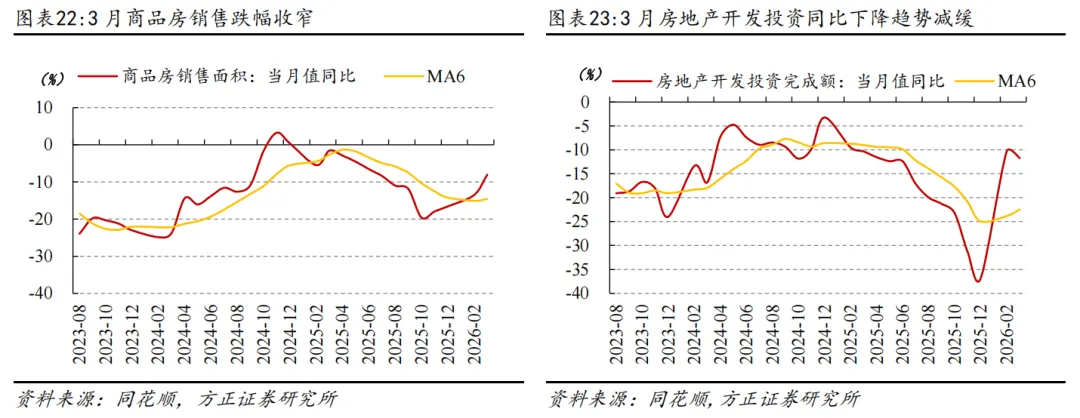

销售与投资跌幅收窄。3月份,商品房销售面积为10232万平方米,同比下降8.0%,跌幅持续收窄。地产开发投资方面,3月份地产开发完成额为8108亿元,同比下降11.7%,整体跌幅较去年下半年已出现明显放缓。

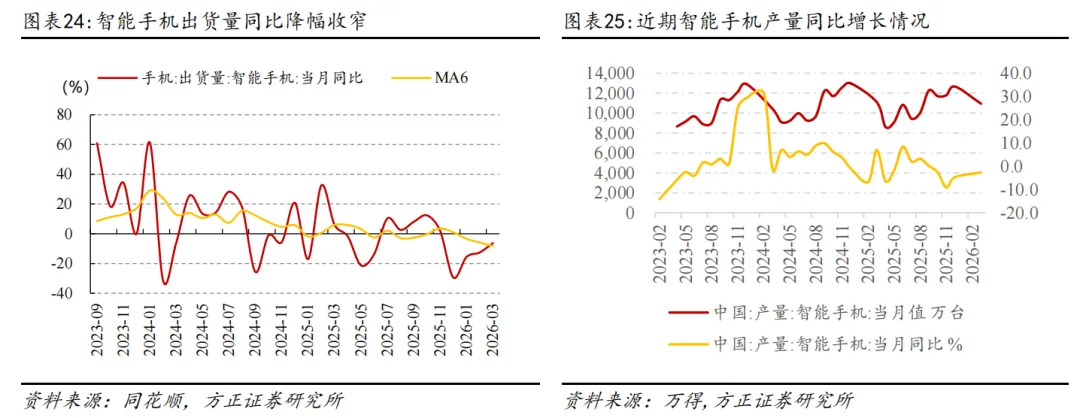

2.7 消费电子:手机出货量降幅收窄

智能手机出货量同比降幅收窄。最新数据显示,今年3月份,微型电子计算机产量为2969.6万部,同比下降8.4%,降幅收窄;智能手机产量10937万台,同比增速下降2.7%,出货量2008.7万部,同比增速下降6.3%,降幅持续收窄。

3 中游行业:半导体持续位于高景气区间,机械重卡有回暖

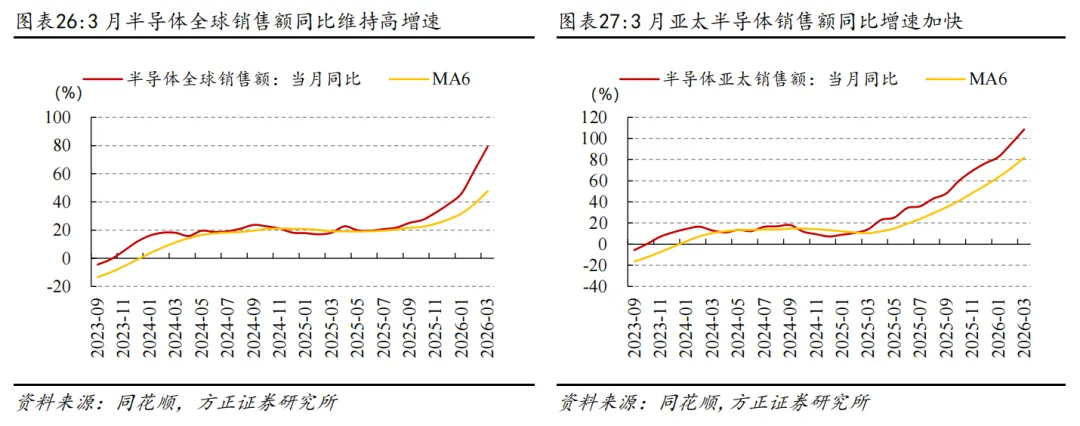

3.1 电子:半导体销售额维持高增速

半导体销售额增速加快趋势延续,持续位于高景气区间。最新数据,今年3月份,全球半导体销售额为995.2亿美元,同比增长79.1%,增速持续加快;亚洲半导体销售额为287.2亿美元,同比增长108.6%,增速持续加快。

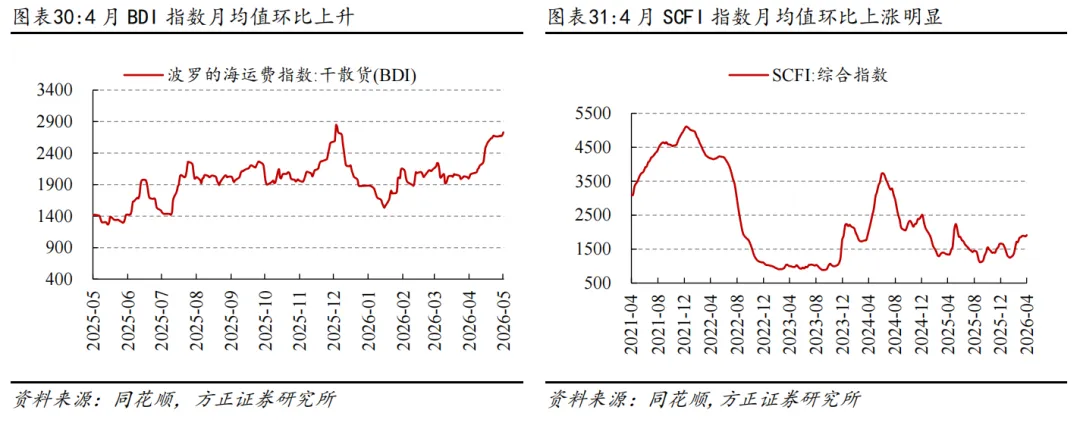

3.2 交通运输:航运指数环比有上涨

受地缘事件影响,本月航运指数环比上涨。航运指数方面,受地缘事件影响,4月份BDI和SCFI月末值为2686点和1991点,月均值为2443点和1884点;BDI月均值环比上升19.3%,SCFI指数月均值环比上涨11.9%。

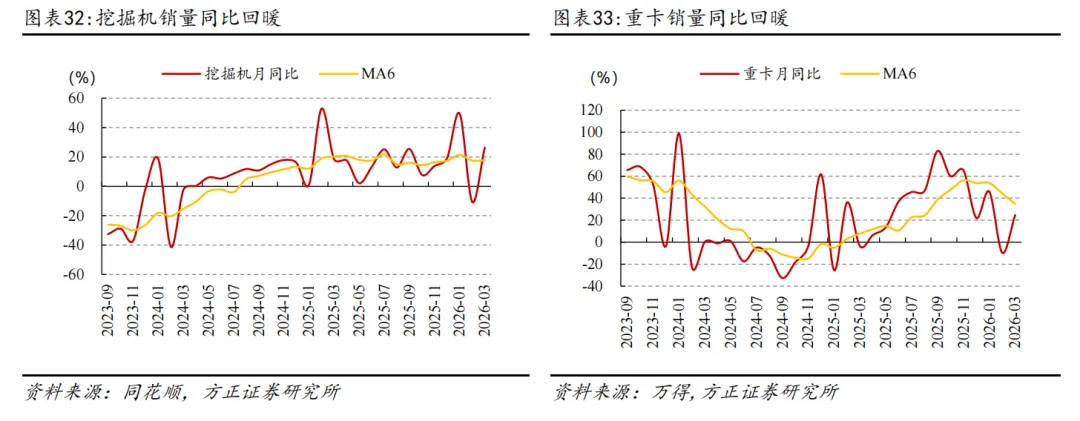

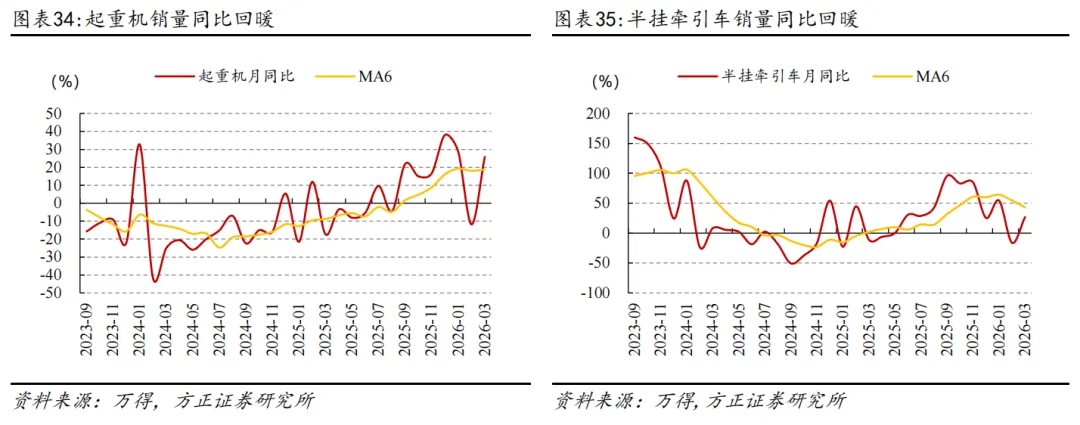

3.3 机械重卡:机械重卡销量回暖明显

机械重卡销量出现明显回暖。3月份,挖掘机销量为37402台,同比增长26.4%;重卡销量为138946辆,同比上涨24.6%;起重机销量为2957台,同比上涨25.8%;半挂牵引车销量为72283辆,同比上涨26.8%。

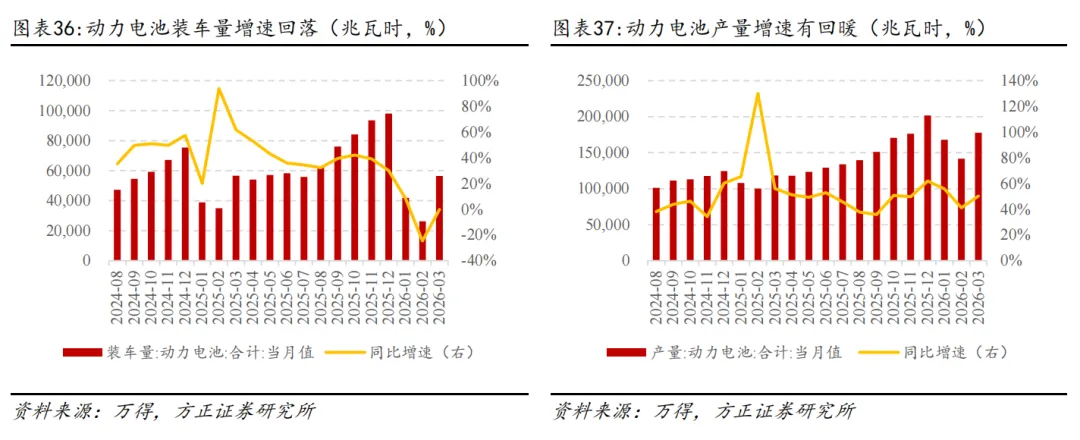

3.4 动力电池:产量和装车量增速均有一定改善

动力电池产量增速降幅收窄,装车量增速加快。3月份,动力电池装车量56500兆瓦时,同比降幅明显收窄;动力电池产量为177700兆瓦时,同比增长50.2%,产量同比增速略有加快。

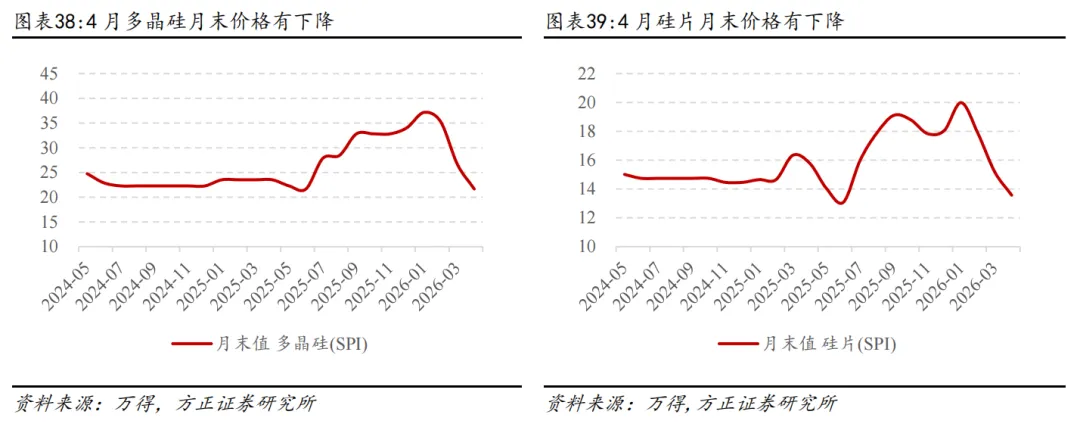

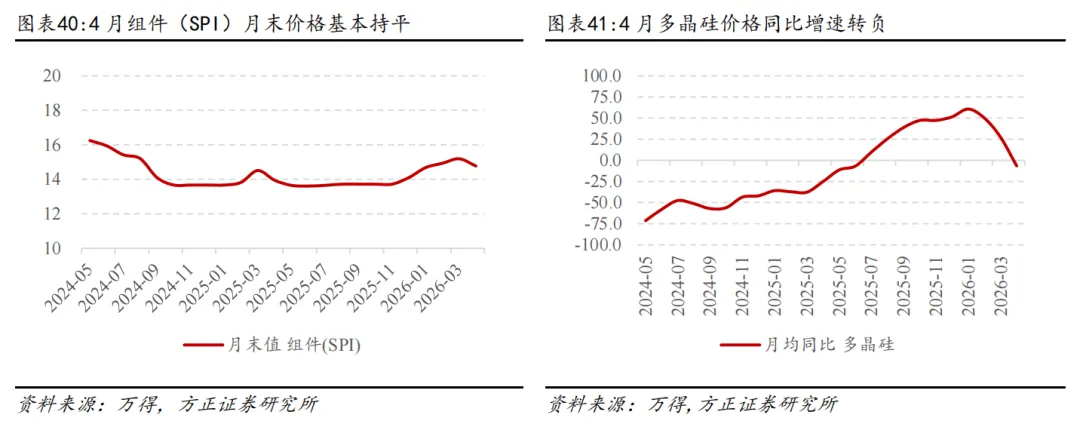

3.5 光伏:光伏材料同比价格基本维持稳定

多晶硅和硅片价格出现下行。我们跟踪的三种主要产品多晶硅、硅片和组件的价格指数4月月末值分别为22点、14点和15点,月均值分别为22点、14点、15点,其中多晶硅、硅片价格出现下调。

4 上游行业:有色、华东产品涨价趋势均出现分化

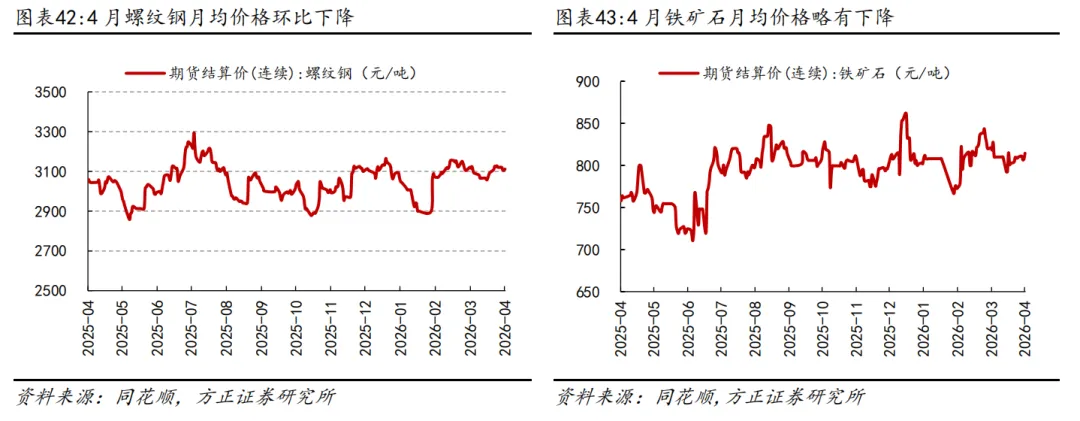

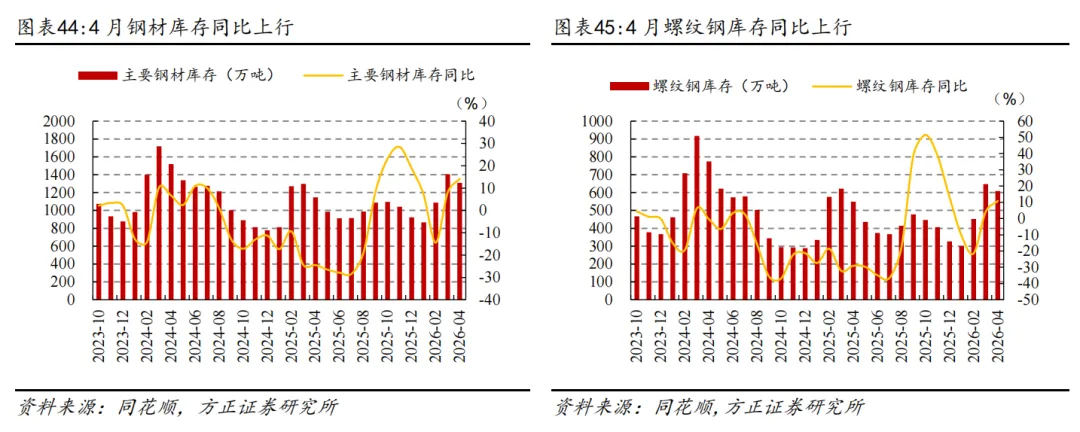

4.1 钢铁:钢铁价格略有下行,补库迹象初现

螺纹钢、铁矿石价格环比略有下行。截4月30日,螺纹钢和铁矿石的月末价格分别为3112元/吨和815元/吨;月均价格为3096元/吨和808元/吨。螺纹钢月均价格环比下降0.7个百分点,铁矿石月均价格环比下降1.1个百分点。库存方面,4月主要钢材库存同比上涨14.2%,螺纹钢库存同比上涨10.8%,主要钢材和螺纹钢出现补库迹象。

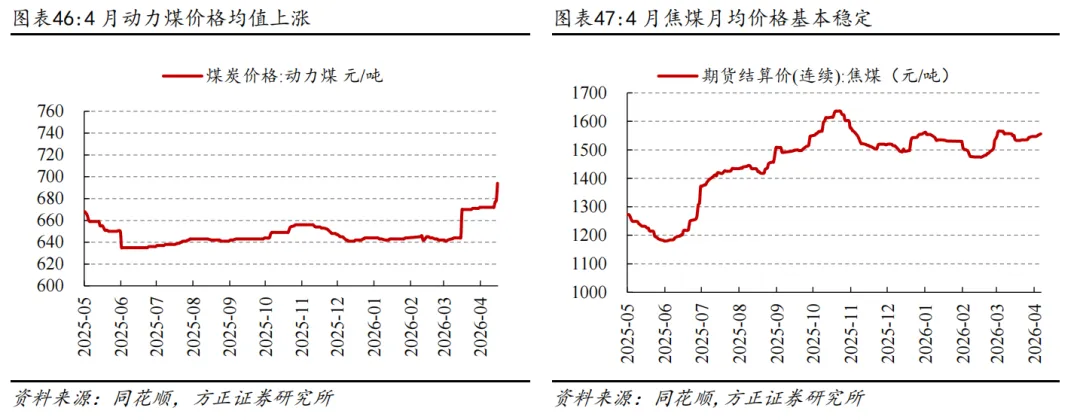

4.2 煤炭:煤炭均价整体有上涨,仍处去库周期

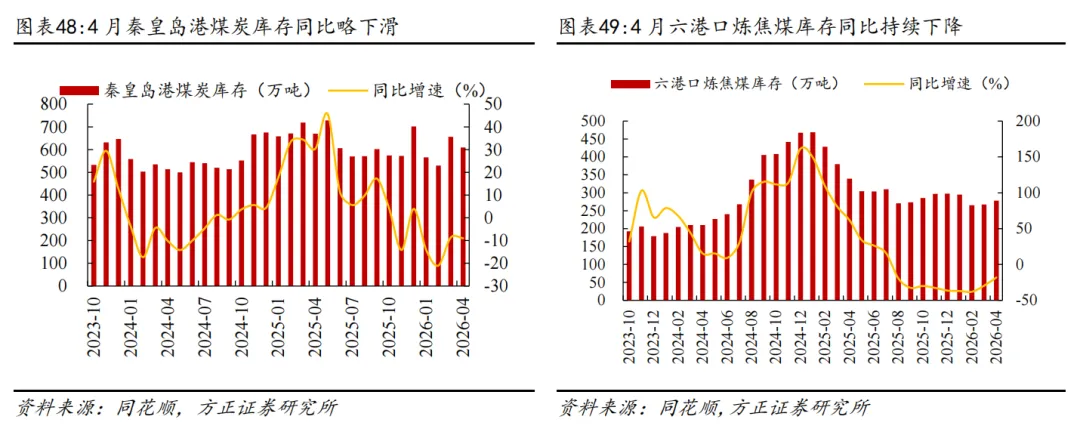

煤价均值环比略上涨,库存同比仍下降。截至4月30日,动力煤和焦煤的月末价格分别为678元/吨和1554元/吨,环比较上月分别变化5.3%和-0.7%;月均价格分别为672元/吨和1545元/吨,环比较上月分别上涨4.4%和3.0%。库存方面,秦皇岛港煤炭库存较去年同期同比下降9.0%,六港口炼焦煤库存较去年大幅下降,同比下降18.1%。

4.3 有色:有色产品价格环比增速分化

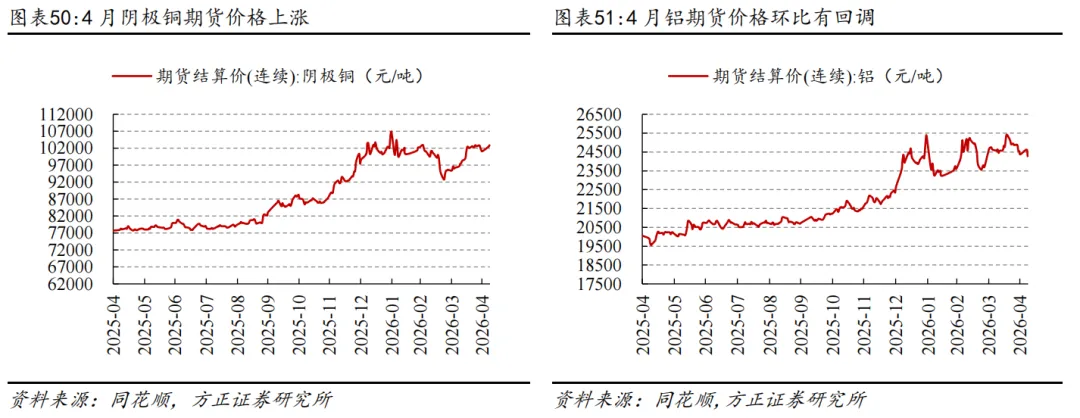

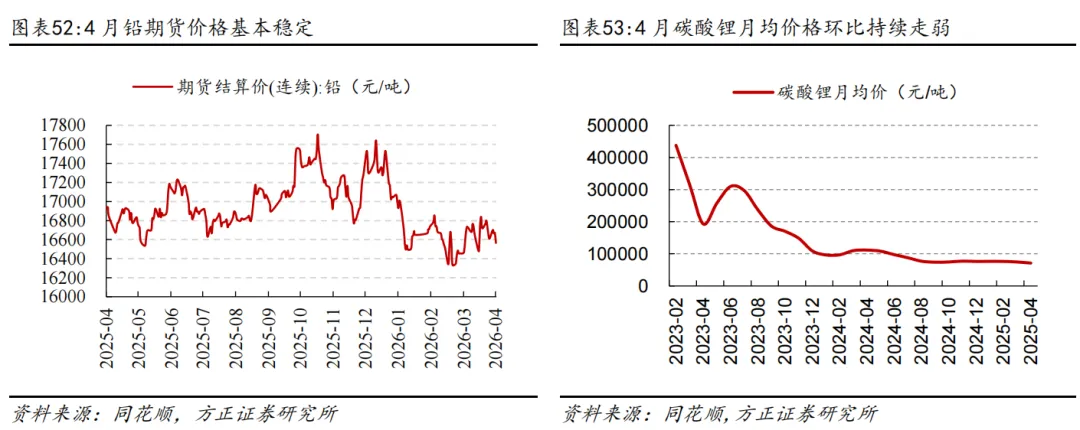

有色产品价格环比增速分化,铜价上涨明显。4月份,阴极铜月末结算价为101100元/吨,环比增长5.8%;铝期货月末结算价为24375元/吨,环比下降1.3%;碳酸锂月均价格为71214元/吨,月均价格环比下降4.6%。

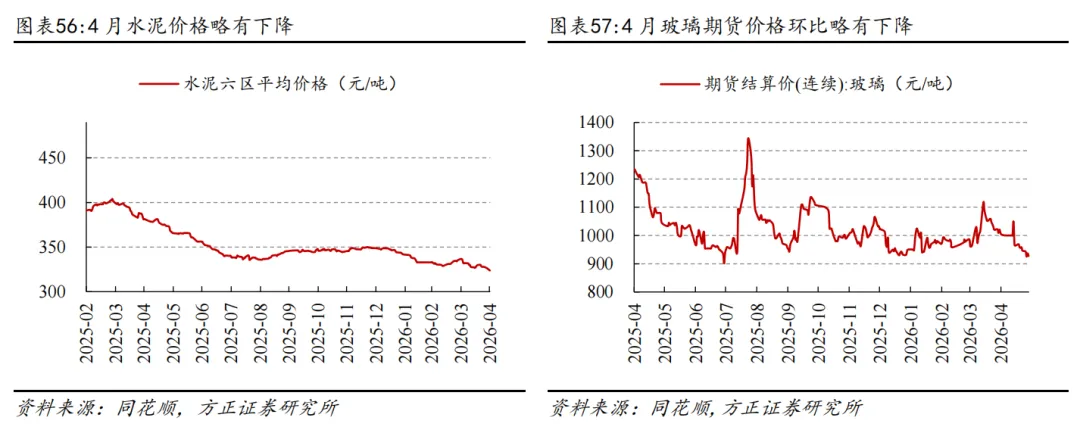

4.4 建材:水泥玻璃价格略有下降

水泥、玻璃价格环比略有下降。截至4月30日,水泥月末价格为324元/吨,较上月有下降;玻璃价格为927元/吨,环比略有下降。

4.5 化工:化工产品价格上涨分化建材

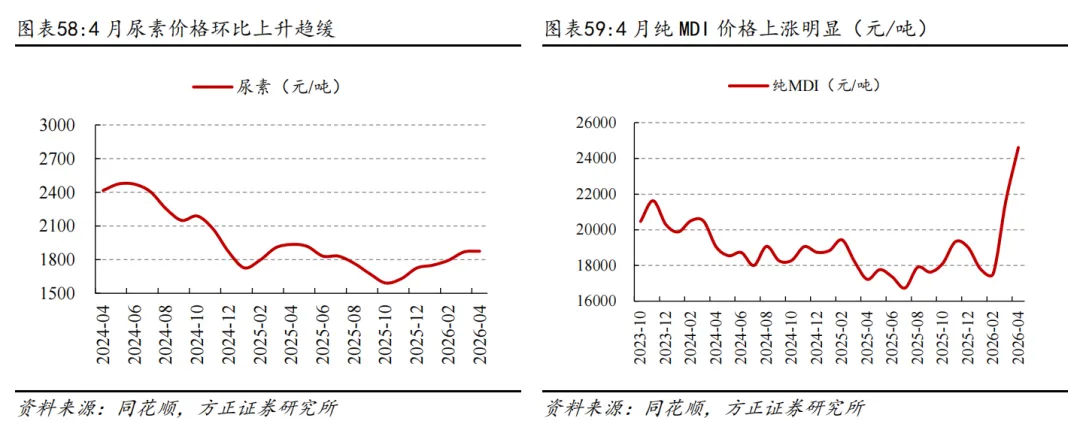

化工产品价格上涨出现分化,苯酐、纯MDI增速较高。截至4月末,化肥方面,4月尿素的月均价格为1875元/吨,环比略有上涨;磷酸二铵月均价格为4450元/吨,环比略有上涨。纤维方面,4月涤纶短纤月均价格8195元/吨,环比上涨1.7%;苯酐月均价格为9110元/吨,环比上涨11%。基础化工原料中的轻质纯碱、烧碱和纯MDI的月均价格分别为1236元/吨、896元/吨和24614元/吨,环比增速分别为0.1%、2.3%和14.0%。其他化工方面,磷酸氢钙价格为5161元/吨,环比上涨2.7%。

4.6 原油:原油价格上涨明显,波动加大

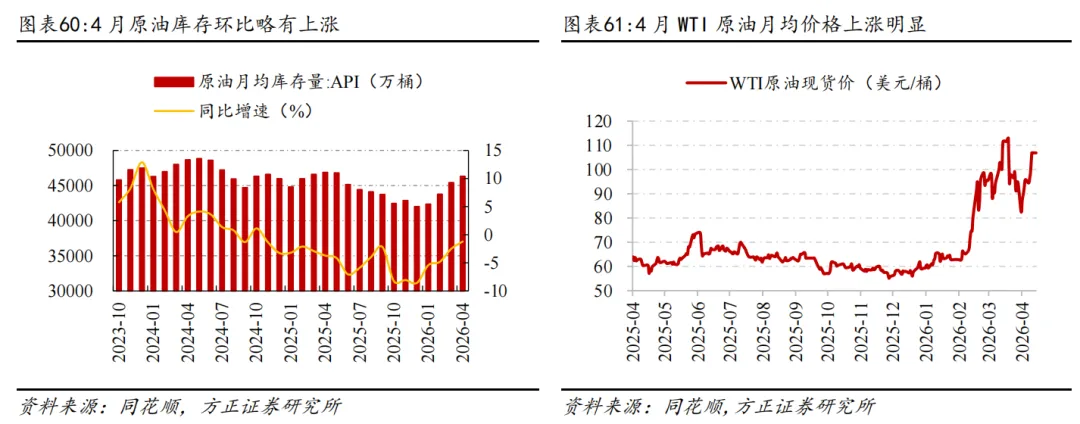

原油库存环比略有上涨、价格上涨同时波动加大。受地缘事件影响,截至4月30日,原油月均库存量为46303万桶,较上个月略有上涨。价格方面,4月末的WTI原油现货月均价为98.2美元/桶,环比上涨明显。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼

深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com