古井贡B追踪分析2025年财报:短期下行趋势延续

古井贡B

1.最新财报数据

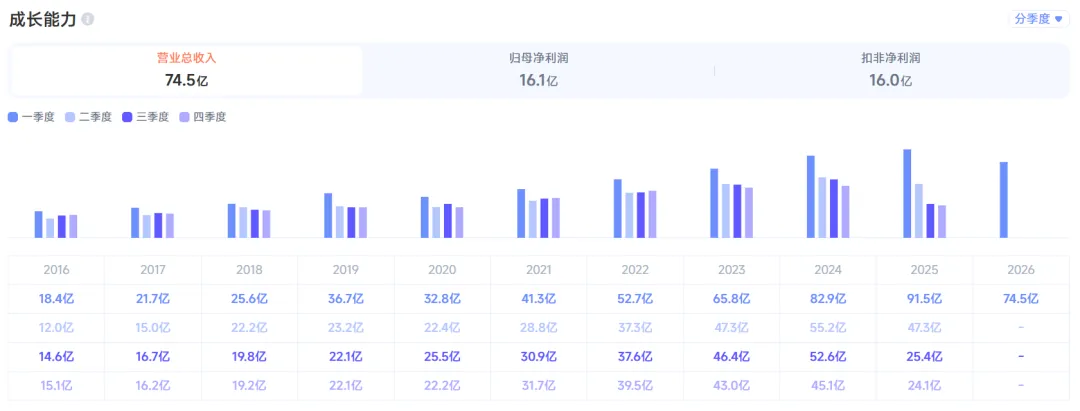

如图所示,古井贡2025年财报不出意料也很差:

全年营业收入188亿,同比增长-20%,第四季度营业收入24.1亿,同比增长-47%;净利润35.5亿,同比增长-36%,第四季度净利润-4.11亿,同比增长-153%!再加上2026年一季度财报:

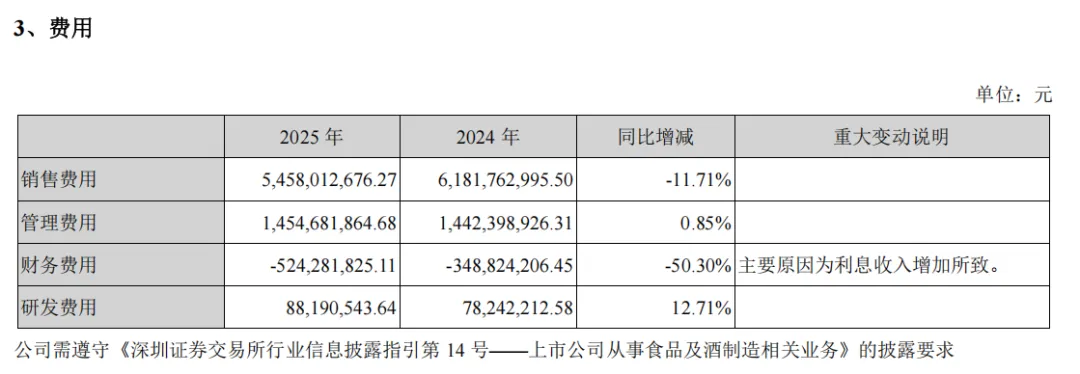

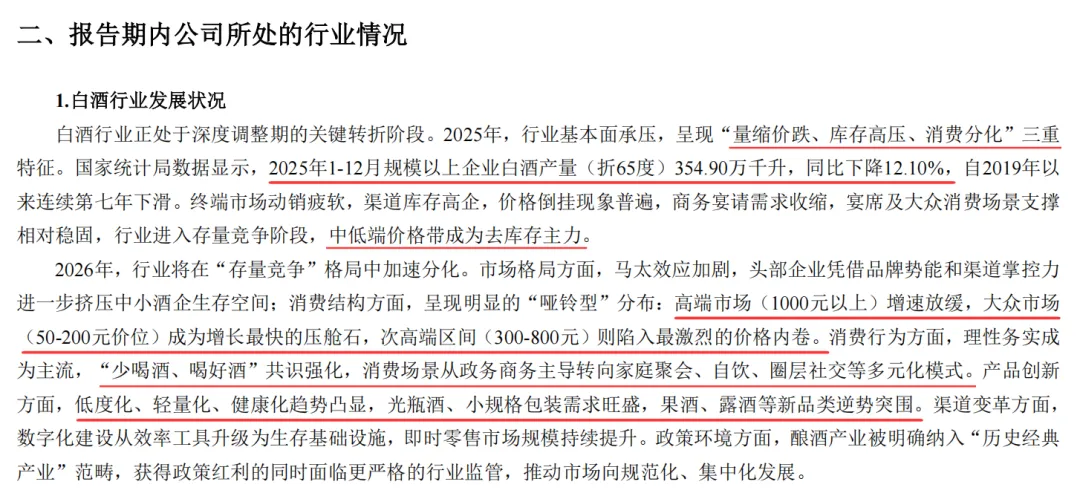

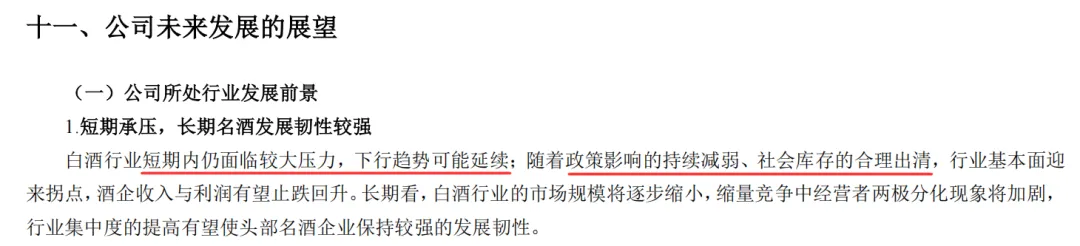

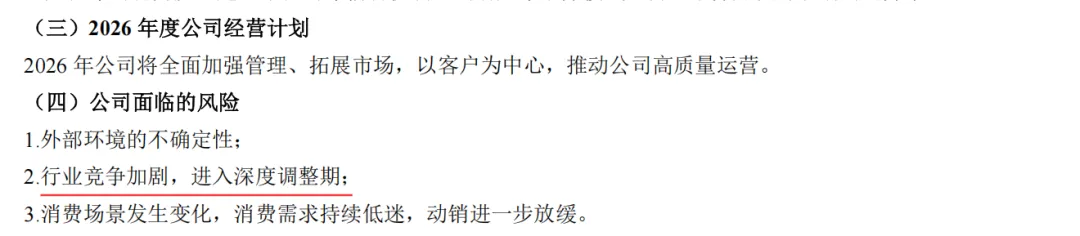

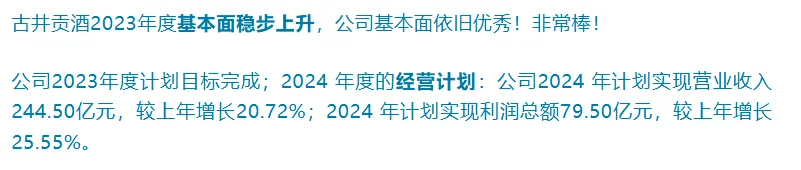

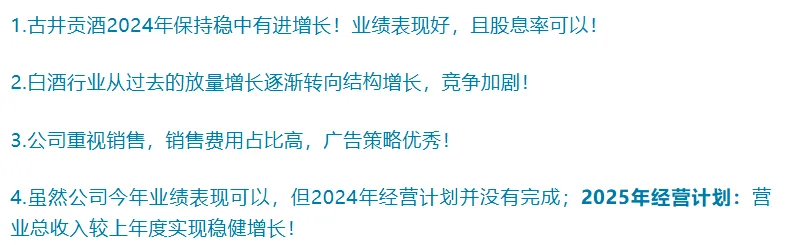

营业收入74.5亿,同比增长-19%,净利润16.1亿,同比增长-31%!从年度表现来看,公司2025年确实差!同时发现一个小细节,公司的增长率呈周期变化,希望公司的业绩也能像预测的那样很快周期反转。。。但目前消费降级,行业困境,依旧看不出未来!从下降幅度来说,2026年一季度降幅收窄,但最近几年每年的一季度都是业绩最好看的一季度,之后业绩走势不敢有太好的期待。。。2025年公司毛利下降0.6个百分点,2026年一季度继续下降0.7个百分点;2025年公司净利下降4.9个百分点,2026年一季度继续下降2.3个百分点;公司的2025年和2026一季度总费用上升3.2、1.1个百分点,主要是销售费用上升2.8、0.3个百分点;管理费用上升1.6、0.92个百分点。其实,公司的销售费用和管理费用总体并没有上升,只是随着营收的大幅度下降,费用并没有等比例下降,反而导致占比不断上升——这亦是净利下滑的主要原因!1.2025年,行业基本面承压,呈现“量缩价跌、库存高压、消费分化”三重特征。国家统计局数据显示,2025年1-12月规模以上企业白酒产量(折65度)354.90万千升,同比下降12.10%,自2019年以来连续第七年下滑。2.公司2026年经济计划未列具体指标,以及判断未来行业竞争加剧,深度调整——都表示公司判断短期内行业调整压力大,下行趋势大概率继续延续。 | | | | | |

|---|

| | | | | |

| | | | | |

| | | | | |

| Q4 | 24.07 | -46.6% | -4.11 | -153.3% | 黄鹤楼商誉减值 3.1 亿 + 收入暴跌 |

1.行业寒冬:白酒量缩价跌、库存高企、消费分化,商务需求收缩。2.渠道去库存:省外(尤其华中、华北)渠道压货严重,2025 年主动控量去库存,收入收缩。3.黄鹤楼拖累:并购后整合不及预期,Q4 计提商誉减值 3.1 亿元,直接导致单季亏损。4.产品结构承压:高端需求疲软,次高端价格战激烈,古 20 及以上放量不足。1.毛利率稳定:79.26%,同比仅微降 0.64pct,产品结构优势仍在。2.线上高增:电商 + 30.65%,新渠道破圈,对冲线下下滑。3.基地市场稳固:安徽省内收入同比-5%~-10%,远好于省外(-30%+),基本盘稳固。4.分红慷慨:每 10 股派 34 元,高分红回报股东。5.合同负债(预收款):Q1 环比增长+40%,渠道信心边际修复。公司最新综合估值分位5.81%,估值极低!

公司市盈率为19.9,近十年百分位为20.00%;低于白酒Ⅱ行业均值(21.64)。

公司市净率为2.15,近十年百分位为0.00%;低于白酒Ⅱ行业均值(4.02)。

而古井贡酒B股的市盈率为8.68;市净率为1.15。估值更低!公司2024年财报是公司业绩的顶峰,当时小余对古井贡很是赞扬,称赞其业绩表现仅次于茅台!但当时已经能看出公司的第四季度的利润为负,业绩已经出现不好的苗头,但和行业横向对比而言,业绩取得了仅次于茅台的优秀成绩!这让小余对古井贡放心了不少。(现在回头看来,当时已经能看到整个行业的困境,头部六家白酒企业第四季度利润都开始出现问题,只是小余没有深刻的认识到问题的严重性)古井贡B也变成和洋河一样的困境反转了,但目前来看古井的困境比洋河要好,古井只有行业周期的困境,公司业务尤其是产品线并没有出现竞争力下滑的现象,等到库存出清,行业基本面迎来拐点之后,公司大概率业绩会好转——这比洋河要强!同样,和洋河一样,小余也坚信公司暂时没有倒闭或者退市的风险,只是短期内业绩可能会持续下行,但长期来看,公司肯定会迎来业绩拐点。而公司股价已经走低了2年,业绩下降也有1年的时间了,现在不敢说是底部,但估值肯定不高了;考虑到小余买的是B股,更是有一定的折价,尤其是股息率会更高!——小余决定继续持有,同时如果股价出现新低(每下跌10%),或者企稳,小余都会考虑买入进行加仓,搏一搏困境反转!(如果是没有买入的小伙伴,完全不建议现在买入,小余也只是保持纪律的一致性采取的策略)本文仅为小余的个人投资记录,请独立思考,自担风险!