世界由“懒人”推动——扫地机器人行业石头科技简单分析!

一、经营情况

公司2025年实现营业收入186.9亿元,同比增长56.5%;归母净利润13.6亿元,同比下降31.2%,扣非归母净利润10.9亿元,同比下降32.9%;毛利率42.4%,较上年同期下降7.8个百分点。2026年一季度公司实现收42.3亿元,同比增长23.3%;归母净利润3.2亿元,同比增长20.8%;扣非净利润2.6亿元,同比增长7.1%;毛利率43.3%,较上年同期下降2.2个百分点,环比四季度提升3.5个百分点。2025年智能扫地机及配件收入151.7亿元,同比增长39.9%;其他智能电器产品收入35.1亿元,同比增长227.8%,占比提升至18.8%,洗地机业务已成为公司第二成长曲线。根据奥维云网,2025四季度扫地机/洗地机国内线上销额市占率达35.4%/27.6%,分别同比提升10.3/19.2个百分点,核心品类品类市占率持续提升。营收增长原因:国内方面,受益于“以旧换新”补贴政策,智能扫地机器人与洗地机需求旺盛,叠加产品矩阵持续优化与新品接连落地,助推业务快速增长;海外方面,通过品牌建设、全价格段覆盖及精细化渠道运营,成功拓展新兴市场与用户群体,带动海外收入稳步提升。根据国际数据公司IDC报告,公司智能扫地机器人销量在全球市场均稳居首位,领先优势进一步扩大。净利润下滑原因:智能扫地机器人与洗地机业务加快全价格带布局,通过新品与新技术的密集投放快速打开市场,初期对整体毛利率形成一定压力,但有效带动了业务增长与全球影响力提升。另一方面,行业竞争加剧,公司加大销售投入,强化品牌建设与渠道拓展,虽短期内影响利润表现,但为长期发展奠定了坚实基础。二、公司概况

公司主营业务为智能机器人等智能硬件的设计、研发、生产和销售,主要产品包括智能扫地机器人、洗地机、智能割草机及其他智能电器,下图为公司产品代表。根据IDC报告,2025年公司以17.7%的市场份额领跑全球清洁机器人市场,其中智能扫地机器人全球市场份额达27.0%,继续稳居全球市场首位,且市场份额保持持续攀升态势。洗地机业务通过新技术、新产品的集中突破,国内市占率于2025年跃居行业第二,实现了市场地位的显著跃升,与此同时,公司自第三季度起加快海外市场布局,积极开拓新的业务增长空间。近年来,行业技术和产品发展迅速,已经经历了从随机碰撞清扫到路径规划清扫,从单清扫产品到洗拖一体产品,再到全基站自清洁产品的发展过程。如今,随着导航技术、三维立体空间扫描技术、AI避障技术等不断升级,自动上下水、全基站、底盘升降、仿生机械臂、RRmindGPT智慧交互大模型等功能的相继出现,智能扫地机器人正朝着智能化、自主清洁方向持续迭代。

三、财务分析

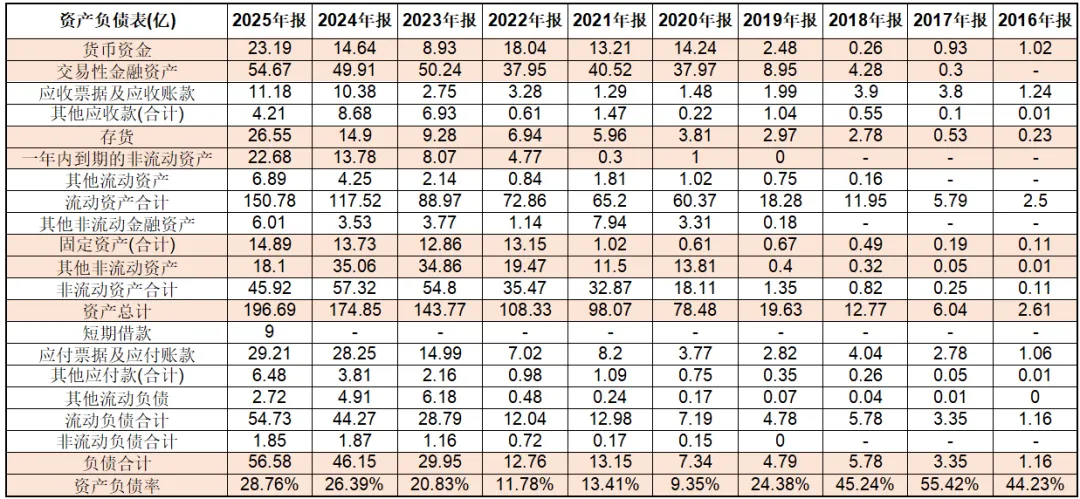

(1)资产负债表

资产情况:流动资产合计151亿,其中货币资金23.2亿,交易性金融资产54.7亿,应收账款12.5亿,其他应收款4.2亿,存货26.6亿,一年内到期非流动资产22.7亿(主要为长期银行存款),其他流动资产6.9亿(主要为待认证及待抵扣进项税),剩下就没什么;非流动资产合计46亿,其他非流动金融资产6亿(主要为理财产品),固定资产14.9亿,在建工程无,使用权资产1.6亿,其他非流动资产18亿(主要为长期银行存款)。公司总资产197亿。负债情况:公司流动负债合计55亿,其中短期借款9亿,应付账款29亿,合同负债1亿,应付职工薪酬3亿,应交税费2.8亿,其他应付款6.5亿,其他流动负债2.7亿,其他就没什么了;非流动负债合计1.8亿,其中长期借款无,租赁负债1.3亿,剩下就没啥了。公司总负债56.6亿。公司资产负债率只有28%左右,石头这个账面实在是太有钱了,资产主要就是集中在类货币资金中,资产总计有197亿,账面上类货币资金毛估估有120亿,存货有27亿,固定资产有15亿左右。负债端有息负债只有9亿,应付账款有29亿,负债比较简单。总的来看,石头的资产负债表虽然绝对数额比较大,但是还是非常简单的,属于能一眼看完,并且资产负债表非常简单健康,账面上躺着大量的现金,有息负债基本上没啥,目前看不到财务风险,只要公司不乱搞,能稳定发展业务。从资产负债结构中也能窥见一点公司的商业模式,在产业链中地位还是比较强势的,下面面对的主要是终端消费者,所以应收类账款比较少,190亿的营收只有这么一点应收账款,并且由于上游是零部件供应商,对上游还是能占用一定资金,应付类账款远大于应收账款。(2)利润表

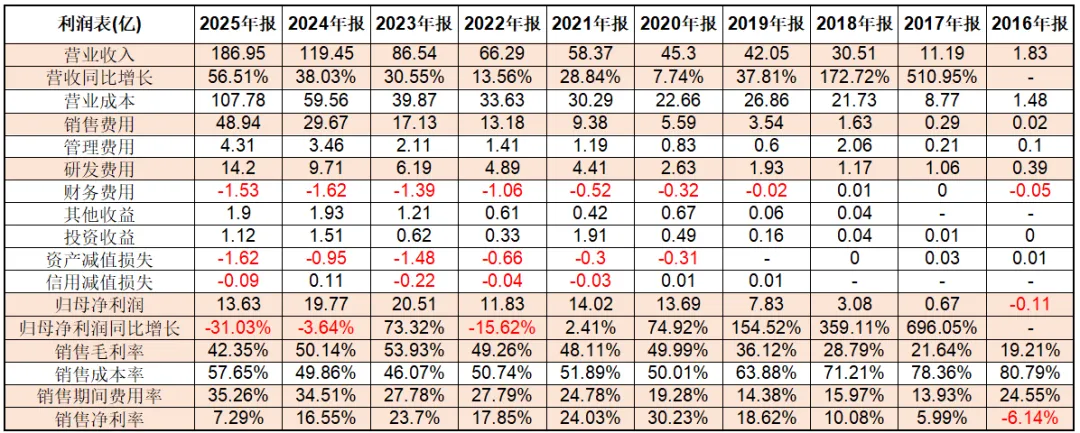

从营收上看,公司从2016年到2025年十年的时间营收增长了近100倍,营收连续十年保持正增长,确实公司产品扫地机器人这些年是呈现爆发增长的态势,特别是这几年渗透率提高很多,周围很多朋友也都在使用。扫地机器人属于是迎合了人的惰性,逻辑与传统家用电器不太一样,传统家用电器比如空调、冰箱、洗衣机属于必需用品,且随着城镇化率的提升增量空间比较少,与房地产行业有密切的关系,且耐用性很强。扫地机器人属于比较新型的家用电器,在国内的普及率还没有那么高,并且日常使用频率会非常高,会强化人的心里作用,毕竟卫生要经常花时间精力打扫,减负优势体现的比较明显。所以可以看见公司营收迅猛增长,但是随着营收的体量增加,并且行业内参与的对手越来越多之后再增长几十上百倍是很困难的。从毛利率上看,公司从2023年开始毛利率呈现下滑的趋势,2024年毛利率最高达到54%,2025年毛利率只有42%,毛利率下降了近12个百分点。公司这个行业的毛利率还是比较高的,目前依然还是有40%以上的毛利率,这个行业按照我自己的理解,在不考虑内卷价格下,应该是卖的越多越赚钱,研发成本可以分摊下去,并且算法等软件层面的技术很好移植复制,并且可以压低供应链的成本。但是目前这个行业毛利率是偏高的,肯定会吸引很多其他进入者,卷产品价格,最终就是毛利率稳定在一个比较合理的水平。从费用率上看,公司费用率这几年在持续提升,费用主要是集中在销售费用和研发费用上面,特别是销售费用在去年大幅增长,据公司披露主要是品牌和渠道建设。从费用上看,前期如果品牌和渠道建设完成之后,后期对销售是会打下很好基础的,但是这个也得看公司渠道建设的情况,销售费用花出去了能不能起到效果;研发费用公司投入还是比较大的,但是一旦新产品导入之后可能会稳定一下。未来公司可能增长点,第一就是整个清扫机器人行业的发展,公司伴随行业的发展提升营收,同时洗地机和割草机业务放量;第二就是公司在清扫机器人行业的龙头地位,抢占更多的市场份额;第三就是渠道和品牌建设完成后带来的长期销量增长;第四就是费用端稳定,部分业务亏损减少后净利润的释放。(3)现金流量表

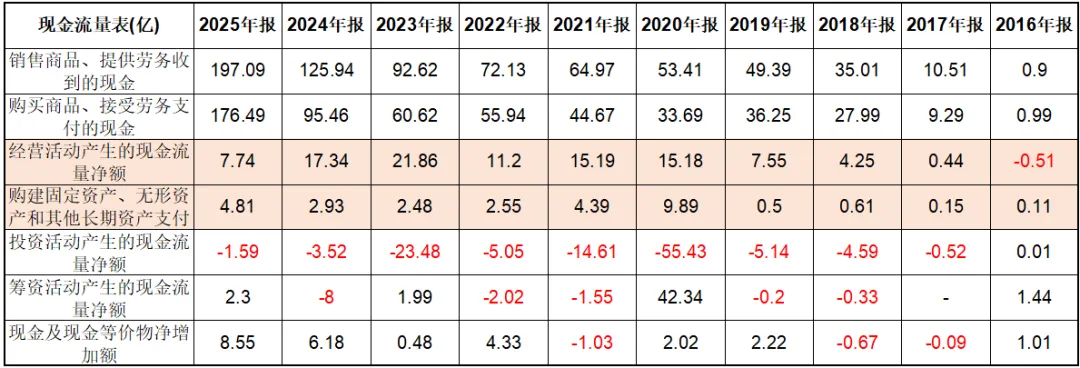

公司现金流情况还算可以,根据商业模式下游主要是终端客户,不会差到哪去,可能季度会波动比较大,整体看现金流量没啥问题,并且公司资产负债表比较简单和扎实,没有发现漏洞。四、行业及竞争情况

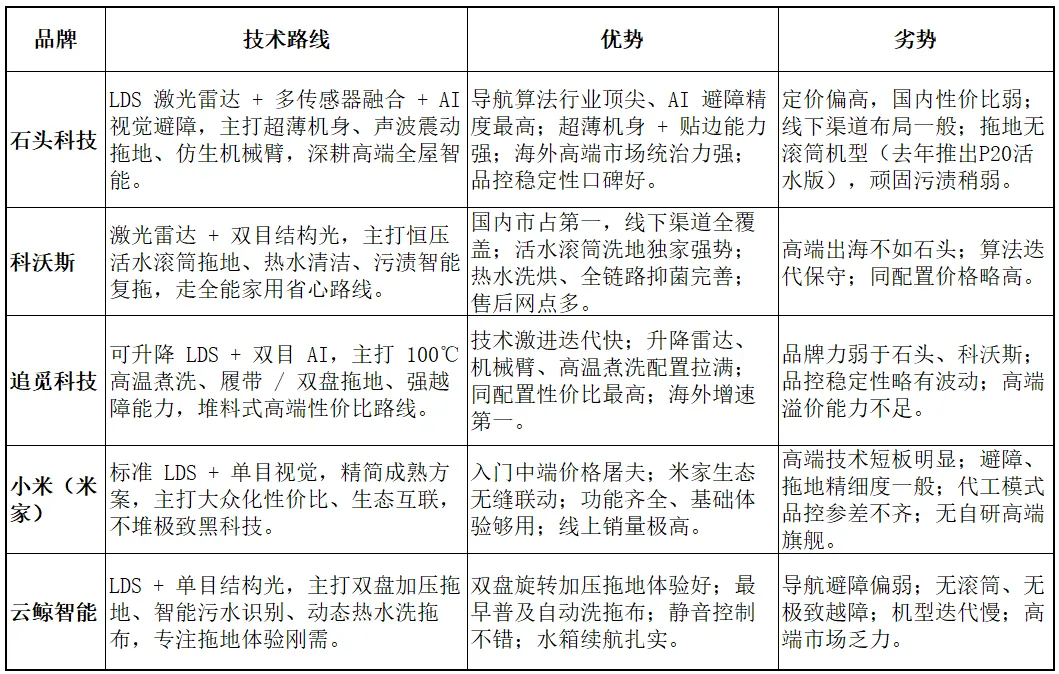

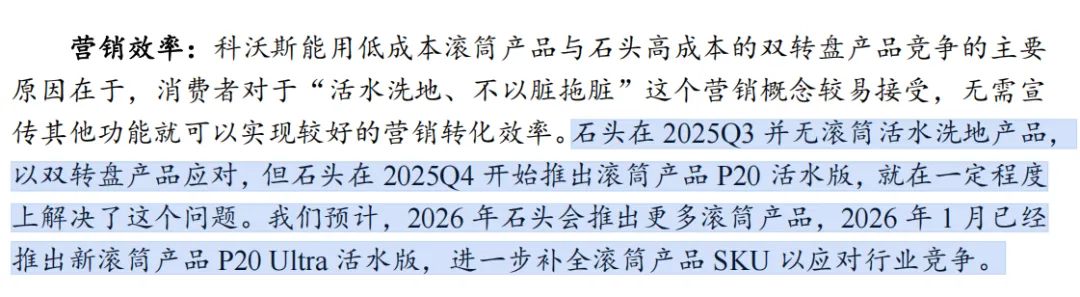

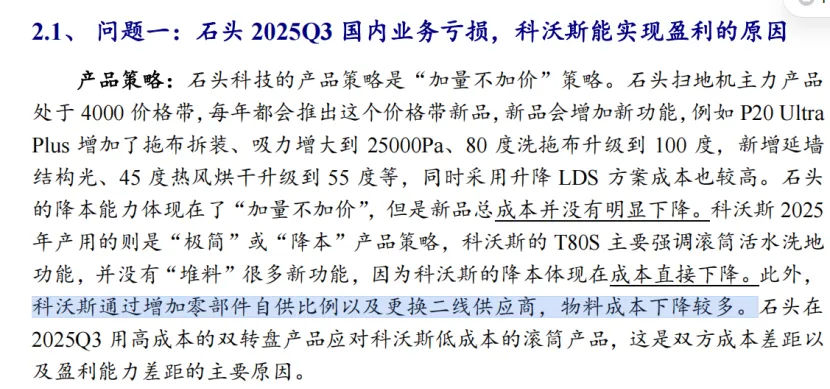

清洁电器作为提升家居清洁效率和体验的重要工具,逐渐成为消费者的日常所需。根据IDC报告,2025年全球家用清洁机器人市场整体出货量达到3272万台,同比增长20.1%。中国清洁电器市场零售额达471亿元,同比增长11.3%,零售量3550万台,同比增长17.0%,在整体家电市场同比下滑4.3%的背景下,成为唯一实现量额双增的品类,凸显需求端的强劲韧性。作为清洁电器中最重要的智能扫地机器人和洗地机,与传统大家用电器相比,清洁电器的渗透率仍然处于低位。根据IDC报告,2025年全球家用智能扫地机器人前五大厂商占据70.4%的市场份额,行业集中度高,2025年全球智能扫地机器人市场出货量2412.4万台,同比增长17.1%。扫地机器人这个行业市场集中度是非常高的,前五大厂商占据70%以上的份额,下图中为行业内的前五名,石头科技和科沃斯属于双龙头,但是两者存在一定的区别,石头科技是全球份额第一,科沃斯是国内市场份额第一,两者主要的市场不太一样。根据相关的资料学习,我个人感觉用户可能对技术路线,比如用了什么算法这些并不太敏感,反而是可能更在意使用稳定性,拖地核心路线比如声波震动平板拖、双盘震动拖、双盘加压旋转拖、履带拖、活水滚筒洗地等。科沃斯主要就是活水滚筒洗地,石头主要是平板拖,直到去年才推出P20活水版滚筒拖,这个拖地技术路线确实是各有优劣,主要是看用户的需求还有消费者教育的情况,目前并没有分出胜负,但是消费者好像对算法堆料啥的并不太懂,反而对“活水洗地,不以脏拖脏”这个概念更能接受,不需要堆料成本可能更低。下图是豆包总结的几大厂家的优势和劣势,可能不是太准确。五、综合分析

公司目前股价120块附近,总市值310亿。从简单估值指标上看,目前市盈率在20倍PE左右,市净率在2.2倍PB左右。相比较于科沃斯估值水平,石头科技估值要略低一点,市盈率差别不大,但是市净率科沃斯4.2倍PB,远高于石头科技。市场应该是按照成长股给这两家公司估值的,体现出来就是市盈率水平差不多,但是市净率也不应该差这么多,按照盈利能力上看,科沃斯确实要强一点。从图形上看,无论是周线图还是月线图公司股价目前应该是在大周期的底部震荡的,公司2020年初上市,随后股价就从70多块钱涨到380多块,仅仅用一年的时间就涨了5倍多,主升浪相当迅猛,这一波的涨幅主要应该还是由于整个市场对消费板块的偏爱,实际上2020-2021年业绩增速并不是太高,股价最高的时候市值将近1000亿,基本上透支了未来很多年涨幅空间。后面就是漫漫的价值回归之路,从2021年中股价最高点380块钱一直跌到2023年初的70多块钱,整整跌去八成,堪称绞肉机。公司么还是这个公司,并且最近3年营收连续保持在30%以上增长,就是放在A股几千家公司中也是质地相当不错,但是这几年的股价表现实在令人唏嘘,要是在两三百的价格买的,享受公司几年高速增长,但却是亏钱的,所以好公司重要好价格更重要。从2023年到现在公司股价其实是在震荡回升的,从最低的76块钱反弹到2024年底230多块钱,这个股价的反弹回升是比较准确的反应了业绩的增长。从2024到2025这两年股价是在一个比较大的区间震荡的,震荡的中枢大概在160左右。但是从2025年9月开始公司开始新一波的下跌,从220一直跌到110左右,主要是两方面因素吧,市场层面是资金对消费板块的抛弃,或者是对扫地机器人行业增长内卷的担心,并且叠加国补退潮;业绩层面公司叠加毛利率下滑和费用端增长,导致净利润大幅下滑,国内这一块的业务还是亏损,所以市场给予了强烈的反应。 站在目前这个时间节点,公司的股价在120块左右,市值在310亿左右,并且一季度业绩还有20%以上增长,若是公司控一下销售费用和研发费用不少利润就出来了。前两年投入的销售费用强化品牌和渠道建设,长期来看是有利于公司发展的,就看渠道建设完成之后能不能给公司带来持续长久的竞争力。扫地机器人行业里面石头也是绝对的龙头了,虽然有科沃斯、追觅、米家、云鲸等竞争对手,但是纯正的上市公司只有石头和科沃斯,石头和科沃斯是目前的双龙头,石头的研发费用是要高于科沃斯的,并且在海外市场的份额更高,短期看应该是不会突然被消灭的,账上又有大量的现金,就算最坏情况大打价格战,石头也是占据优势,石头目前还在拓展洗地机业务,并且因为有扫地机的品牌优势,洗地机快速占据市场份额。总的来看目前这个价格还是值得关注的,行业也还是成长属性,行业地位也有,并且是出海型公司。公司还有一个不确定性就是要在港股上市,港交所上市委员会举行上市聆讯,已审阅申请但未正式批准。感慨一下,散户拼研究能力是不可能搞得过机构的,开源证券关于石头的研报确实非常有深度、非常详细,从整个行业情况到公司技术路线再到主力产品对比,认真看完可以成为选扫地机器人的专家了。但是最终对于业绩的预测偏差也还是很大的,这对我们很重要的启示,不要试图精准预测业绩,要运用常识、赔率、概率去判断。

站在目前这个时间节点,公司的股价在120块左右,市值在310亿左右,并且一季度业绩还有20%以上增长,若是公司控一下销售费用和研发费用不少利润就出来了。前两年投入的销售费用强化品牌和渠道建设,长期来看是有利于公司发展的,就看渠道建设完成之后能不能给公司带来持续长久的竞争力。扫地机器人行业里面石头也是绝对的龙头了,虽然有科沃斯、追觅、米家、云鲸等竞争对手,但是纯正的上市公司只有石头和科沃斯,石头和科沃斯是目前的双龙头,石头的研发费用是要高于科沃斯的,并且在海外市场的份额更高,短期看应该是不会突然被消灭的,账上又有大量的现金,就算最坏情况大打价格战,石头也是占据优势,石头目前还在拓展洗地机业务,并且因为有扫地机的品牌优势,洗地机快速占据市场份额。总的来看目前这个价格还是值得关注的,行业也还是成长属性,行业地位也有,并且是出海型公司。公司还有一个不确定性就是要在港股上市,港交所上市委员会举行上市聆讯,已审阅申请但未正式批准。感慨一下,散户拼研究能力是不可能搞得过机构的,开源证券关于石头的研报确实非常有深度、非常详细,从整个行业情况到公司技术路线再到主力产品对比,认真看完可以成为选扫地机器人的专家了。但是最终对于业绩的预测偏差也还是很大的,这对我们很重要的启示,不要试图精准预测业绩,要运用常识、赔率、概率去判断。