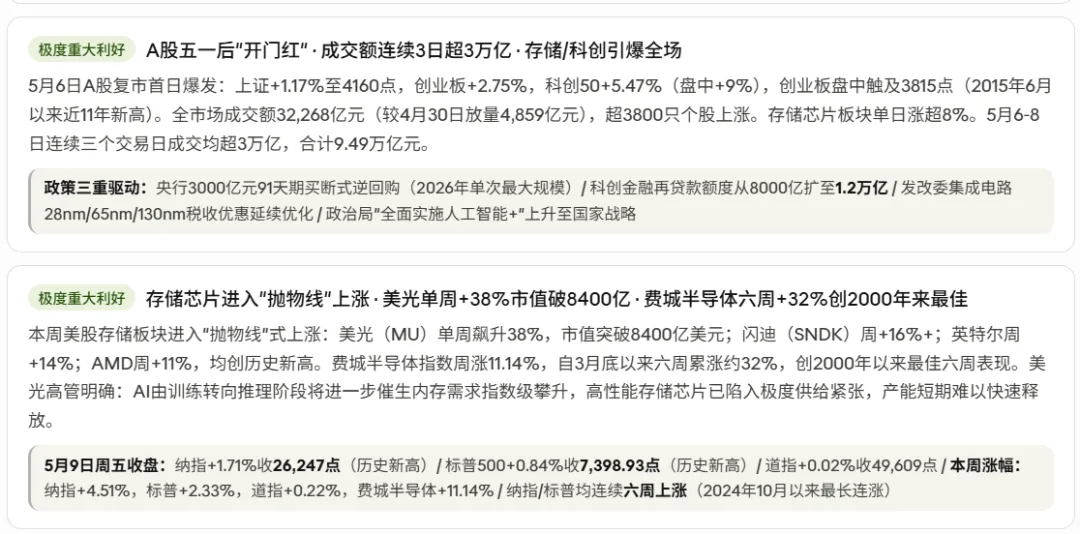

关于本周市场性质的根本性升级:过去数周,美股与A股之间存在明显背离(美股涨、A股跌或横盘)。本周A股五一节后首个交易日成交额达32,268亿元,较4月30日放量4,859亿元,超3800只个股上涨;创业板指盘中触及3815点,创2015年6月以来近11年新高;科创50收涨5.47%。这是A股首次真正与美股形成共振,而非滞后补涨。背后的逻辑转变:此前A股上涨靠的是"政策预期",本周开始叠加了"业绩验证"——一季报显示,2026年一季度一半以上申万半导体行业上市公司归母净利润同比增长,行业整体销售毛利率环比提升了2.49个百分点,存储行业是受益于涨价潮的"盈利先锋"。这种"政策+资金+业绩"三重共振是持续性上涨最坚实的基础,性质远优于此前的纯情绪驱动行情。

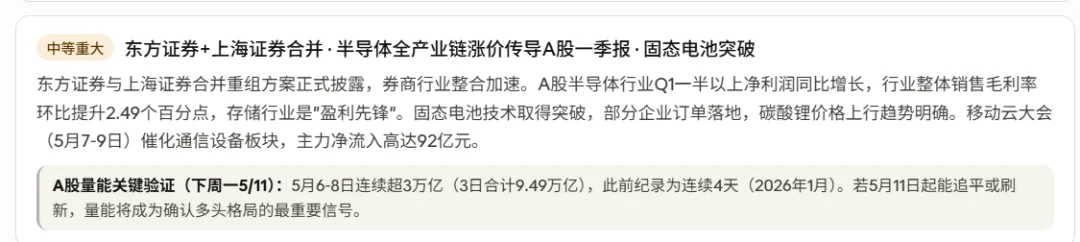

关于美光"抛物线"上涨的风险管理启示:自3月底以来,费城半导体指数累计涨约32%,创2000年以来最佳六周表现,上涨由存储芯片价格飙升、AI需求爆发及板块轮动资金流入驱动;不过市场宽度偏窄,仅部分成分股跑赢指数,芯片板块估值扩张,分析师分歧加大。"市场宽度偏窄"是这段话中最值得关注的细节——费城半导体六周+32%,但并非全面普涨,而是高度集中于存储(美光+38%/闪迪)和英特尔,模拟芯片/汽车芯片相对落后。对于持有MU的仓位,本周+38%后已进入需要设定动态保护的区间:存储芯片的涨价周期确实存在,但"抛物线"阶段的任何单一负面触发(英伟达财报、谈判破裂、需求数据走弱)都可能导致快速回撤。建议参考此前报告设计的put期权保护策略,在美光历史新高区间适度对冲。

关于特朗普访华预期的市场定价路径:外交部发言人林剑在5月6日、7日、8日连续三天的例行记者会上,面对不同媒体关于特朗普访华的提问,给出的回应均为:"中美双方就特朗普总统访华事保持着沟通。"连续三天措辞完全一致,在外交场合这是一个极其罕见的信号密度——通常如果访华没有实质推进,外交部会用"保持联系"等更模糊的表述,连续三天使用"保持着沟通",意味着这件事正在积极推进中。若访华成行(最可能是5月下旬或6月初),核心的市场影响不在于联合声明,而在于芯片出口管制是否边际松动——这对A股半导体设备/材料企业(KLAC/LRCX在美股,中微公司/拓荆科技在A股)的影响将是结构性的,且目前市场定价中几乎没有任何溢价,是低成本高弹性的布局窗口。