浩华发布的《2026年Q2中国酒店市场景气指数(MSI)调研报告》,为我们带来了最新的市场脉搏。今天,我们就聚焦北京市场,结合一季度的业绩回顾和二季度的前瞻预测,聊聊我们酒店人最关心的事。

一、PART 1:2026年第一季度业绩回顾:稳步回升,高端市场领跑

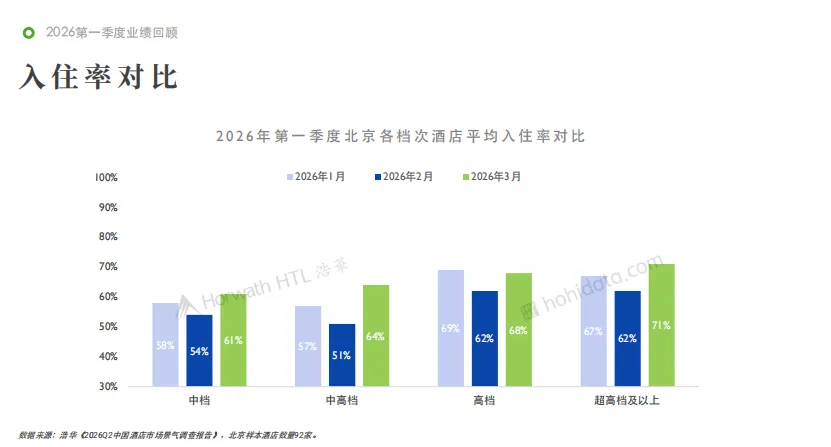

一季度,北京酒店市场延续了去年底的复苏态势,不同档次的酒店都交出了阶段性答卷,呈现出明显的“梯度复苏”特征。

1. 入住率:全线回暖,高端市场韧性强劲

从数据来看,超高档及以上酒店表现最为亮眼,3月入住率已达到71%,领跑市场;高档酒店紧随其后,3月入住率为68%。中高端和中档酒店也稳步提升,3月入住率分别达到64%和61%。整体来看,市场正在从春节后的淡季中快速恢复,商务出行和本地休闲需求支撑了入住率的反弹。

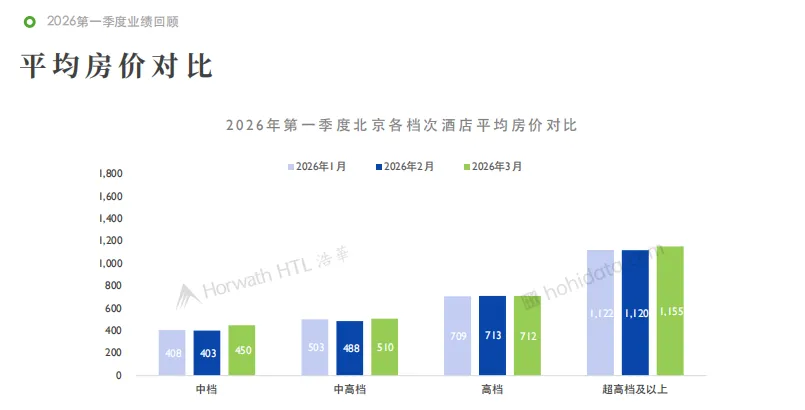

2. 平均房价:高端市场定价能力稳定

价格端的表现同样印证了市场分层。超高档及以上酒店的平均房价在1月-3月稳定在1120元-1155元区间,波动极小,展现了极强的定价能力和客户粘性。而中档、中高端酒店的房价也稳中有升,3月均价分别达到450元和510元。

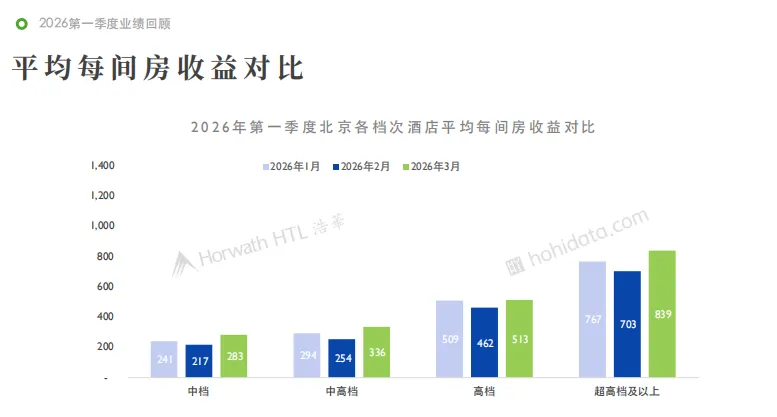

3. 平均每间房收益(RevPAR):全面回升,高端优势凸显

RevPAR是衡量酒店经营效益的核心指标,一季度的数据让我们看到了明确的复苏信号:

• 超高档及以上酒店:3月RevPAR达到839元,较1月的767元增长超9%,恢复势头最强。

• 高档酒店:3月RevPAR为513元,基本追平1月水平。

• 中高端与中档酒店:也分别实现了两位数的环比增长。

这说明,北京酒店市场的复苏是全面的,而高星级酒店凭借其品牌和服务优势,正在引领市场走出低谷。

二、PART 2:2026年第二季度景气预测:信心修复,业绩预计回升

报告显示,北京酒店市场的综合景气指数虽仍为-2,但较上季度大幅提升21个点,市场信心正在快速修复。入住率和餐饮收入的预期尤为乐观,环比上季度分别提升了21点和17点。

1. 业绩展望:三大核心指标预计环比上涨

结合浩华的预测,北京酒店二季度的经营表现值得期待:

• 入住率:预计环比提升15%。随着天气转暖、商务活动重启和节假日增多,酒店入住率将迎来显著回升。

• 平均房价:预计环比提升5%。需求回暖为酒店提供了温和的涨价空间,尤其在节假日和大型活动期间,价格有望突破。

• RevPAR:预计环比提升19%。入住率的强势反弹叠加房价的温和上涨,将直接推动单房收益的显著增长。

2. 客源市场:商务与会议需求有望改善

从客源结构来看,二季度市场的核心驱动力将有所变化:

• 国内商务需求:景气指数环比提升6点,是支撑市场的中坚力量。

• 会议需求:虽然景气指数仍为-29,但环比已提升3点,随着多项大型展会落地北京,会议市场有望迎来阶段性复苏。

• 旅游市场:春季假期对休闲市场形成支撑,国内旅游散客、团队需求均有改善预期。

3. 利好因素:政策红利与活动加持

二季度,北京市场将迎来多个提振信心的利好因素:

• 大型展会密集落地:北京国际汽车展览会、中国国际健康产业博览会、北京国际酒业博览会等多个重量级展会将举办,直接拉动商务与会议客源。

• 文体活动热度高企:周杰伦、崔健、汪峰、谢霆锋、孙楠等多场大型演唱会将在北京举办,为酒店带来可观的溢出客流。

• 政策环境持续优化:中央政府政策、当地旅游发展趋势的预期指数均大幅提升,为市场复苏提供了良好的宏观环境。

三、PART 3:市场最新资讯:机遇与挑战并存

行业在回暖的同时,也在发生着深刻的变化。这些动态,值得我们每一位酒店人关注:

1. 全国市场动态

• 资产调整加速:富力地产旗下多家酒店进入司法拍卖程序,行业存量资产优化正在持续进行。

• 文旅资产证券化提速:复星发行全国首单高端文旅REIT,为酒店资产盘活提供了新的思路。

• 品牌迭代升级:洲际酒店集团推出全新中高端品牌「嘉阁」,存量市场的竞争将更加聚焦于效率与体验。

2. 北京本地资讯

• 酒店焕新升级:北京威斯汀酒店开启停业焕新,北京天伦王朝酒店翻新改造后重新开业,市场供给正在向更高品质迭代。

• 文旅消费热度攀升:清明假期北京接待游客超千万人次,旅游花费同比增长7.4%,入境游市场恢复势头强劲。

• 行业盛会落地:第四届北京国际文旅消费博览会、首届国际商务会奖旅游博览会将在北京举办,持续释放文旅消费潜力。

综上,总结:

从这份报告来看,2026年的北京酒店市场,正在走出过去两年的阴霾,迎来明确的复苏拐点。但机遇之下,竞争依然激烈,新酒店供给、消费预期分化等挑战仍需我们警惕。

对于我们酒店人来说,与其等待市场回暖,不如主动出击:抓住二季度的商务、会展和节假日机会,优化产品和服务,提升经营效率,才是抓住这波复苏红利的关键。

(图片为借鉴,感谢作者~)