SIX-CIRCLES机构调研成果

一、引言

二、全球前10宠物连锁渠道排名及核心概况(2025财年)

(一)排名口径说明

(二)全球前10宠物连锁渠道排名

1.Fressnapf(德国|欧洲第一,全球第一)

2.Pets at Home(英国|欧洲第二,全球第二)

3.PetSmart(美国|北美第一,全球第三)

4.Petco(美国|北美第二,全球第四)

5.União Pet(巴西|拉美第一,全球第五)

6.Pet Supplies Plus(美国|北美第三,全球第六)

7.Pet Valu(加拿大|北美第四,全球第七)

8.Global Pet Foods(加拿大|北美第五,全球第八)

9.Pet Supermarket(美国|北美第六,全球第九)

10.Petsense(美国|北美第七,全球第十)

(三)全球前10宠物连锁渠道核心概况(可追溯)

1. 全球TOP3渠道(沿用初始核心信息,补充2025财年最新数据)

(1)Fressnapf(德国|全球第一,欧洲第一)

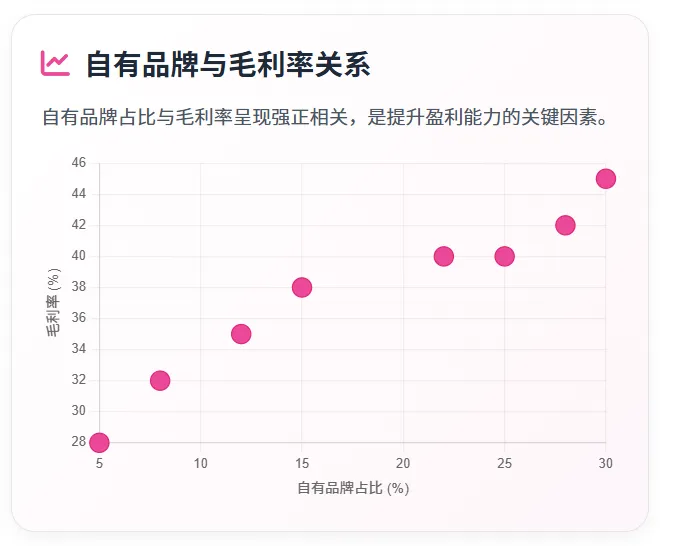

门店规模:覆盖欧洲15个国家,拥有2700+家直营门店,其中德国本土门店占比超60%,单店面积600-1200㎡,以商圈店、中高端社区店为主,布局合理且覆盖面广。 2025财年财报(可追溯):营收64.8亿欧元(约合485亿人民币),同比增长7.5%;净利润4.2亿欧元,同比增长8.1%,营收与利润均保持稳定增长态势(数据来源:Fressnapf Group 2025 Annual Report)。 市场份额:占据德国宠物食品市场38%的份额,欧洲宠物零售总市场份额达22%,稳居欧洲宠物连锁行业第一,区域垄断优势显著。 供应链特点:食品采购以欧盟本土(德国、法国、意大利等)为主,占比60%,严格遵循欧盟食品安全标准;用品采用全球采购模式,中国采购占比15%-20%,合作模式以OEM/ODM贴牌为主,对供应商合规要求极高。

(2)Pets at Home(英国|全球第二,欧洲第二)

门店规模:英国本土拥有450+家门店,配套300+家合作兽医诊所,在爱尔兰有少量布局,单店面积700-1000㎡,以中高端社区店为主,注重线下服务体验。 2025财年财报(可追溯):营收14.82亿英镑(约合133亿人民币),同比增长0.1%;税前利润1.206亿英镑,同比增长14.1%,利润增速显著高于营收增速,盈利能力持续提升(数据来源:Pets at Home 2025 Annual Report,截至2025年3月27日)。 市场份额:占据英国宠物零售市场28%的份额,欧洲宠物零售总市场份额达8%,稳居欧洲第二,在英国本土市场拥有极强的品牌影响力。 供应链特点:食品采购以英国本土+欧盟进口为主,合规标准严格;用品采用全球采购模式,中国采购占比20%-25%,核心采购品类为猫砂、牵引绳、简易玩具等刚需用品,合作模式以OEM贴牌为主,少量采用ODM模式。

(3)PetSmart(美国|全球第三,北美第一)

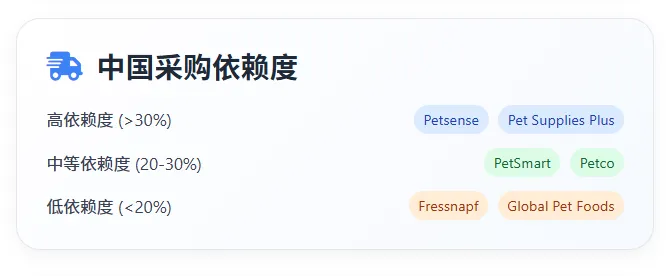

门店规模:覆盖北美(美国+加拿大)地区,拥有1680+家直营门店(2025年10月最新数据),其中美国1520+家、加拿大160+家,单店面积800-1500㎡,以社区店、商圈店为主,布局广泛。 2025财年财报(可追溯):营收94.5亿美元(约合675亿人民币),同比增长6.2%;其中线上平台Chewy贡献营收34亿美元,占总营收的36%,连续8年实现正增长,全渠道协同效应显著(数据来源:PetSmart 2025 Investor Deck)。 市场份额:占据美国宠物零售市场24%的份额,北美宠物零售总市场份额达31%,远超北美第二大宠物连锁品牌Petco(约18%),在北美市场占据主导地位。 供应链特点:食品采购以北美本土(美国、加拿大)为主,严格通过美国FDA认证;用品采用全球采购模式,中国为核心采购地,采购占比25%-30%,合作中国供应商包括天元宠物、源飞宠物等知名企业,合作模式涵盖OEM/ODM、自有品牌代工等。

2. 全球第4-10宠物连锁渠道(2025财年,可追溯)

(1)Petco(美国|全球第四,北美第二)

基础信息:总部位于美国加州圣地亚哥,成立于1965年,是北美第二大宠物连锁品牌,主打中高端健康养宠理念,坚决不开展活体交易,品牌口碑良好。 门店规模:覆盖北美地区(含美国、墨西哥、波多黎各),拥有1559家门店,配套300+家店中店兽医诊所,单店面积700-1200㎡,注重产品品质与服务专业性。 2025财年财报(可追溯):营收61.16亿美元(约合437亿人民币),同比下降1.5%;净利润-1.02亿美元,亏损较上年有所收窄,目前处于战略调整期(数据来源:Petco 2025 Annual Report,截至2025年2月1日)。 市场份额:占据美国宠物零售市场18%的份额,北美宠物零售总市场份额达18%,仅次于PetSmart,在中高端健康养宠赛道具有较强竞争力。 核心特点:医疗服务营收占比达20%,注重天然、健康类宠物产品,自有品牌占比20%,毛利率达40%,对供应商产品品质和合规标准要求较高。

(2)União Pet(巴西|全球第五,拉美第一)

基础信息:总部位于巴西圣保罗,2021年由Petz与Cobasi两大巴西本土宠物连锁品牌合并成立,是拉美地区规模最大、影响力最广的宠物连锁品牌,主打高性价比定位,适配拉美本土养宠消费需求。 门店规模:覆盖巴西140个城市,拥有521家线下门店,以社区店、平价商超店为主,单店面积500-800㎡,选址贴近居民生活,布局灵活,性价比突出。 2025财年财报(可追溯):营收72亿雷亚尔(约合98亿人民币),同比增长9.2%;净利润3.1亿雷亚尔,同比增长11.3%,营收与利润均保持高速增长,展现出强劲的市场活力(数据来源:União Pet 2025 Financial Release)。 市场份额:占据巴西宠物零售市场11%的份额,稳居拉美地区宠物连锁行业第一,在巴西本土市场拥有极高的品牌认可度和市场覆盖率。 核心特点:供应链以巴西本土采购+中国采购为主,两者各占40%,准入门槛适中;主打全品类刚需产品,兼顾性价比与实用性,对中国供应商的合作意愿较强,支持小批量试单。

(3)Pet Supplies Plus(美国|全球第六,北美第三)

基础信息:总部位于美国密歇根州,成立于1988年,以社区加盟模式为核心,聚焦美国本土社区便利型宠物零售,主打平价刚需定位,是北美第三大宠物连锁品牌。 门店规模:覆盖美国30+个州,拥有720家门店,全部采用加盟模式,单店面积300-500㎡,选址灵活,贴近社区,主打“便捷性”,满足居民日常养宠采购需求。 2025财年财报(可追溯):营收8.8亿美元(约合63亿人民币),同比增长7.9%;加盟门店存活率达92%,加盟模式成熟,运营稳定性强(数据来源:Pet Supplies Plus 2025 Franchise Report)。 市场份额:占据美国宠物零售市场5%的份额,位列北美第三,在社区宠物零售赛道具有较强的竞争力,受众群体以普通养宠家庭为主。 核心特点:主营宠物食品、基础日用品等刚需品类,运营成本低,对供应商的准入门槛适中;支持小批量试单,适合中小供应商试水美国市场,合作模式以OEM贴牌为主。

(4)Pet Valu(加拿大|全球第七,北美第四)

基础信息:总部位于加拿大安大略省,成立于1976年,聚焦北美社区精品宠物零售,主打天然、有机宠物产品,定位中高端,以直营+加盟结合模式运营。 门店规模:覆盖加拿大和美国部分地区,拥有849家门店(2025年9月最新数据),其中加拿大本土门店占比70%,以社区精品店为主,单店面积400-600㎡,注重产品品质与购物体验。 2025财年财报(可追溯):营收11.2亿加元(约合82亿人民币),同比增长6.1%;会员复购率达60%以上,用户粘性极强,品牌忠诚度高(数据来源:Pet Valu 2025 Q3 Report)。 市场份额:占据加拿大宠物零售市场20%的份额,位列北美第四,在加拿大本土精品宠物零售赛道具有主导地位。 核心特点:天然、有机宠物食品占比高,自有品牌占比15%,毛利率达38%;对供应商产品品质要求较高,合作模式以ODM+品质认证合作为主,中国采购占比18%-23%。

(5)Global Pet Foods(加拿大|全球第八,北美第五)

基础信息:总部位于加拿大安大略省,成立于1977年,是加拿大本土专注于健康养宠的宠物连锁品牌,以加盟模式为主,聚焦社区健康养宠需求。 门店规模:仅覆盖加拿大地区,拥有223家门店,全部为加盟店,单店面积300-400㎡,门店布局集中在社区周边,主打“健康、专业”的产品与服务。 2025财年财报(可追溯):营收1.47亿加元(约合10.7亿人民币),同比增长4.5%,增速稳健,依托精准的市场定位实现稳步发展(数据来源:Global Pet Foods 2025 Industry Report)。 市场份额:占据加拿大宠物零售市场6%的份额,位列北美第五,在加拿大健康养宠细分赛道具有较强的竞争力。 核心特点:专注于天然、有机宠物食品,产品溢价较高;合作供应商以加拿大本土+欧洲为主,中国采购占比15%-20%,对中国供应商的准入门槛较低,支持小批量试单。

(6)Pet Supermarket(美国|全球第九,北美第六)

基础信息:总部位于美国佛罗里达州,成立于1973年,是美国区域型平价宠物连锁品牌,聚焦美国南部、西部市场,以直营模式运营,主打全品类平价零售。 门店规模:仅覆盖美国南部、西部区域,拥有228家门店,单店面积400-600㎡,以社区店为主,布局集中在人口密集的居民区,主打“平价、便捷”。 2025财年财报(可追溯):营收2.25亿美元(约合16亿人民币),同比增长7.1%,依托区域深耕实现稳步增长(数据来源:Pet Supermarket 2025 Retail Profile)。 市场份额:占据美国宠物零售市场2%的份额,位列北美第六,在美國南部、西部区域具有一定的市场影响力。 核心特点:全品类覆盖宠物食品、用品,主打平价刚需定位,配套基础宠物美容服务;对中国供应商的准入门槛适中,中国采购占比25%-30%,合作模式以OEM贴牌+批量供货为主。

(7)Petsense(美国|全球第十,北美第七)

基础信息:总部位于美国亚利桑那州,成立于2005年,聚焦美国下沉市场社区宠物零售,主打刚需用品+平价服务,是北美第七大宠物连锁品牌。 门店规模:覆盖美国中小型社区,拥有202家门店,以直营模式为主,单店面积300-400㎡,贴近下沉市场养宠需求,产品性价比突出。 2025财年财报(可追溯):营收1.82亿美元(约合13亿人民币),同比增长8.9%,是全球前10中增速较快的品牌之一(数据来源:Petsense 2025 Chain Report)。 市场份额:占据美国宠物零售市场1.5%的份额,位列北美第七,在美國下沉市场社区宠物零售赛道具有较强的适配性。 核心特点:主打宠物刚需用品和平价服务,运营成本低;对中国供应商的准入门槛低,中国采购占比30%-35%,支持小批量试单,适合中小微中国供应商试水北美下沉市场。

(四)日本宠物连锁渠道补充说明(为何未进入全球前10)

三、全球前10宠物连锁渠道核心维度对比分析(2025财年)

(一)规模与财报核心对比(2025财年)

全球排名 | 品牌名称 | 总部所在地 | 门店数量(家) | 2025财年营收(亿人民币) | 同比增速 | 核心市场市占率 | 数据来源 |

1 | Fressnapf | 德国科隆 | 2700+(欧洲15国) | 485 | +7.5% | 德国38%、欧洲22% | Fressnapf Group 2025 Annual Report |

2 | Pets at Home | 英国曼彻斯特 | 450+(英+少量爱尔兰) | 133 | +0.1% | 英国28%、欧洲8% | Pets at Home 2025 Annual Report |

3 | PetSmart | 美国凤凰城 | 1680+(美+加) | 675 | +6.2% | 美国24%、北美31% | PetSmart 2025 Investor Deck |

4 | Petco | 美国圣地亚哥 | 1559(北美) | 437 | -1.5% | 美国18%、北美18% | Petco 2025 Annual Report |

5 | União Pet | 巴西圣保罗 | 521(巴西) | 98 | +9.2% | 巴西11%、拉美第一 | União Pet 2025 Financial Release |

6 | Pet Supplies Plus | 美国密歇根州 | 720(美国) | 63 | +7.9% | 美国5% | Pet Supplies Plus 2025 Franchise Report |

7 | Pet Valu | 加拿大安大略省 | 849(加+美) | 82 | +6.1% | 加拿大20% | Pet Valu 2025 Q3 Report |

8 | Global Pet Foods | 加拿大安大略省 | 223(加拿大) | 10.7 | +4.5% | 加拿大6% | Global Pet Foods 2025 Industry Report |

9 | Pet Supermarket | 美国佛罗里达州 | 228(美国南部/西部) | 16 | +7.1% | 美国2% | Pet Supermarket 2025 Retail Profile |

10 | Petsense | 美国亚利桑那州 | 202(美国下沉社区) | 13 | +8.9% | 美国1.5% | Petsense 2025 Chain Report |

(二)商业模式与核心竞争力对比

品牌名称 | 核心商业模式 | 自有品牌占比 | 毛利率 | 核心优势 | 核心劣势 |

Fressnapf | 全产业链模式(零售+医疗+美容+寄养+训练) | 30% | 45% | 欧洲龙头,区域垄断优势显著;全产业链闭环,用户粘性强;品牌溢价高,盈利稳定性强 | 区域集中于欧洲,抗风险能力弱;合规门槛极高,压价力度大,供应商毛利空间有限 |

Pets at Home | 零售+医疗双核心模式 | 25% | 40% | 英国本土垄断,医疗服务渗透率高(占比44%);用户忠诚度高,回款稳定 | 市场覆盖有限,仅聚焦英爱地区;线上布局滞后,中国采购占比相对较低 |

PetSmart | 全渠道协同模式(线下零售+线上电商Chewy+专业服务) | 28% | 42% | 北美规模最大,门店布局广泛;线上线下协同效应显著;中国采购依赖度高,订单稳定 | 北美市场竞争激烈;线上业务依赖Chewy,自主线上能力较弱;品控严格,关税风险高 |

Petco | 零售+医疗,中高端健康养宠模式 | 20% | 40% | 医疗服务占比高(20%);天然、健康产品定位清晰;无活体交易,品牌口碑良好 | 2025财年营收下滑、持续亏损;价格竞争力弱,市场份额面临PetSmart挤压 |

União Pet | 全品类零售+基础服务,高性价比模式 | 15% | 35% | 拉美龙头,本土适配性强;增速快,市场潜力大;准入门槛适中,对中国供应商合作意愿强 | 规模有限,仅覆盖巴西市场;海外布局少;供应链稳定性一般 |

Pet Supplies Plus | 社区加盟,平价刚需零售模式 | 10% | 32% | 加盟模式成熟,门店存活率高(92%);运营成本低;支持小批量试单,适合中小供应商 | 品牌影响力弱;产品品类单一,仅聚焦刚需用品;仅覆盖美国市场 |

Pet Valu | 社区精品,天然有机定位模式 | 15% | 38% | 加拿大市场稳固,会员复购率高(60%+);产品品质要求高,品牌口碑好 | 扩张速度慢;产品溢价高,受众群体较窄;规模有限,订单容量一般 |

Global Pet Foods | 健康养宠,天然食品零售模式 | 8% | 36% | 本土口碑好;准入门槛低,支持小批量试单;聚焦健康细分赛道,差异化明显 | 规模小,营收增速慢;供应链依赖本土+欧洲,中国供应商合作空间有限 |

Pet Supermarket | 区域平价零售+基础美容服务模式 | 7% | 30% | 区域覆盖集中,全品类适配;准入门槛适中,批量供货需求稳定 | 区域局限性强,仅覆盖美国南部/西部;品牌影响力弱,无核心差异化优势 |

Petsense | 下沉社区,刚需用品+平价服务模式 | 5% | 28% | 下沉市场渗透率高;运营成本低;准入门槛低,支持小批量试单,适合中小微供应商 | 规模最小,订单容量有限;产品档次低,无品牌溢价;仅覆盖美国下沉市场 |

(三)供应链与中国企业适配性对比

品牌名称 | 中国采购占比(用品类) | 核心采购品类 | 合作模式 | 合规门槛 | 适配中国企业类型 |

Fressnapf | 15%-20% | 猫砂、玩具、基础用品 | OEM/ODM贴牌为主,批量供货 | 极高(欧盟CE、动物福利、环保标准REACH、EN71等) | 头部合规企业、高端用品企业、具备欧盟全套合规认证的企业 |

Pets at Home | 20%-25% | 猫砂、牵引绳、简易玩具 | OEM贴牌为主,少量ODM合作 | 高(欧盟CE、英国UKCA认证) | 中型合规企业、刚需用品企业、具备基础欧盟合规认证的企业 |

PetSmart | 25%-30% | 玩具、猫砂、智能用品、窝具 | OEM/ODM+自有品牌代工,批量供货+小批量试单结合 | 高(美国FDA、ASTM、CPS认证) | 中大型代工企业、细分专精企业、中小合规企业、具备美国基础合规认证的企业 |

Petco | 22%-27% | 天然零食、智能用品、环保用品 | ODM+自有品牌合作,注重产品差异化 | 高(美国FDA、ASTM认证) | 中高端用品企业、天然零食企业、具备健康产品研发能力的企业 |

União Pet | 40% | 刚需用品、玩具、猫砂 | OEM贴牌+小批量试单,灵活合作 | 中(巴西本土合规标准) | 中小刚需用品企业、低成本试水企业、无欧美合规认证但具备基础品控能力的企业 |

Pet Supplies Plus | 28%-33% | 基础日用品、猫砂、简易玩具 | 小批量OEM+试单,批量供货为辅 | 中(美国基础合规标准) | 中小微企业、平价刚需用品企业、试水美国市场的初创企业 |

Pet Valu | 18%-23% | 天然食品配套用品、智能用品 | ODM+品质认证合作,注重产品品质 | 中高(加拿大食品级标准) | 精品用品企业、合规食品配套企业、具备产品品质认证的企业 |

Global Pet Foods | 15%-20% | 简易用品、猫砂、玩具 | 小批量试单+OEM,合作灵活 | 中(加拿大基础合规标准) | 中小微企业、低成本试水企业、主打简易用品的企业 |

Pet Supermarket | 25%-30% | 刚需用品、清洁用品、猫砂 | OEM贴牌+批量供货,订单稳定 | 中(美国基础合规标准) | 中小刚需用品企业、平价供应商、具备批量供货能力的企业 |

Petsense | 30%-35% | 基础用品、玩具、简易窝具 | 小批量试单+低价OEM,门槛极低 | 低(美国基础合规标准) | 中小微企业、下沉市场供应商、低成本代工企业、初创宠物用品企业 |

四、中国企业出海渠道选择策略(基于前10渠道对比)

(一)按企业规模与合规能力分类策略

1. 头部合规企业(产能大、合规全、资金足)

2. 中型合规企业(产能中等、基础合规)

3. 中小微企业(合规弱、产能有限、资金不足)

(二)按出海区域定位分类策略

1. 聚焦欧洲市场

2. 聚焦北美市场

3. 拓展新兴市场(拉美)

五、核心风险提示(基于前10渠道对比)

六、结论与展望

(一)核心结论

(二)未来展望

七、参考文献

Fressnapf Group. 2025 Annual Report[R]. 2025. Pets at Home. 2025 Annual Report[R]. 2025. PetSmart. 2025 Investor Deck[R]. 2025. Petco. 2025 Annual Report[R]. 2025. União Pet. 2025 Financial Release[R]. 2025. Pet Supplies Plus. 2025 Franchise Report[R]. 2025. Pet Valu. 2025 Q3 Report[R]. 2025. Global Pet Foods. 2025 Industry Report[R]. 2025. Pet Supermarket. 2025 Retail Profile[R]. 2025. Petsense. 2025 Chain Report[R]. 2025. 11. 中国宠物用品协会. 2025中国宠物企业出海发展报告[R]. 2025. 12. 全球宠物行业联合会. 2025全球宠物连锁渠道发展白皮书[R]. 2025.