本文作者:刘晨明/郑恺/杨泽蓁

报告摘要

扫描下图二维码,可进入今晚8:30进门财经路演链接:

当前通用的行业比较框架存在堵点。当前策略行业比较主要分为两步走:1. 梳理股票池,构建“行业”(如申万/中信行业分类); 2. 基于股票池,通过“整体法”计算各类行业数据,并进行比较。

而这两步均存在各自的堵点,使得计算结果可能变成误差的叠加、进而放大。更重要的是,计算结果能否反映行业真实情况是个“黑箱”、随机游走、无法判别。因此,行业比较输出结论的“信噪比”不可把控。具体详见25年报告【广发策略】行业比较框架:把握“位置感”

我们在探索的行业比较框架:

行业比较的作用在于:①抓β;②组合管理;③控回撤/提高夏普。这些实现的路径是构建可以实时进行监控的“地图”。实现的两个前提为:

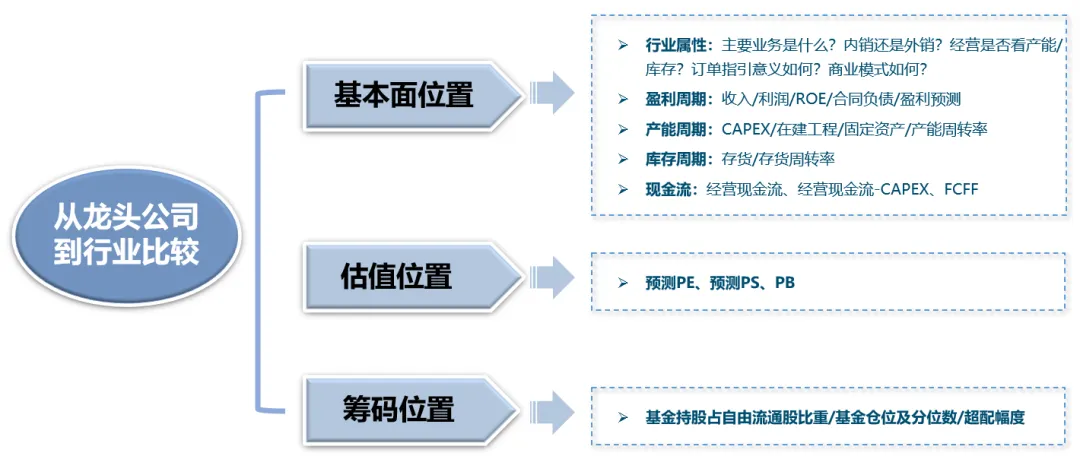

1. 直接看公司。对于权益细分领域的分析,通过龙头公司数据来进行行业比较。对于风格/一级行业的分析,可沿用当前通用的体系。

2. 通过产业链进行分析。行业比较首要任务是抓住β。产业链是β、需求侧是β。

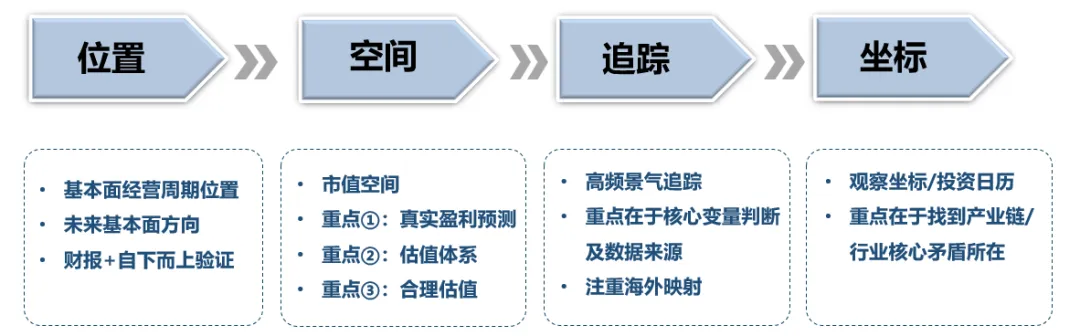

最终,我们希望形成的行业比较框架是:位置→空间→追踪→坐标,以此尽可能将投资组合的构建与监控“体系化”。我们仍在探索。

一季报行业“位置”分析,及后续行业配置展望:

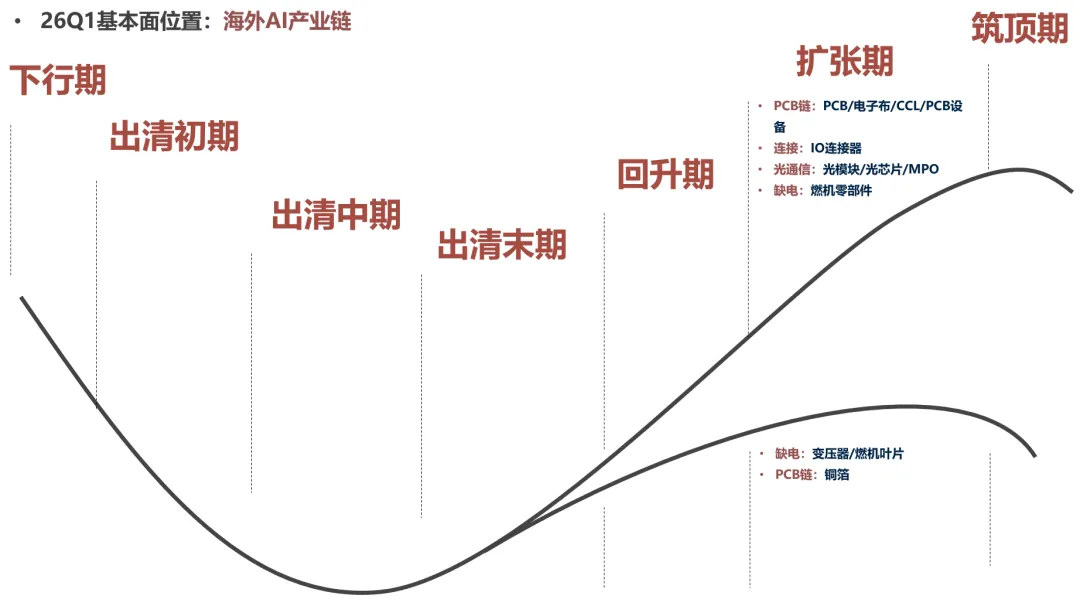

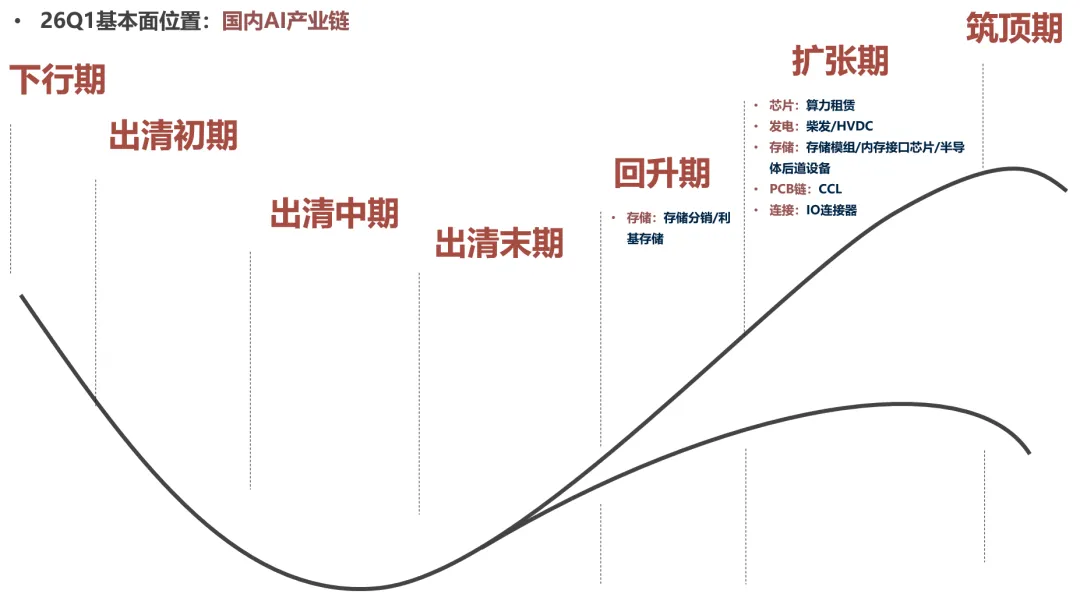

(一)今年的行业配置,首推三个β:AI、储能、海风。

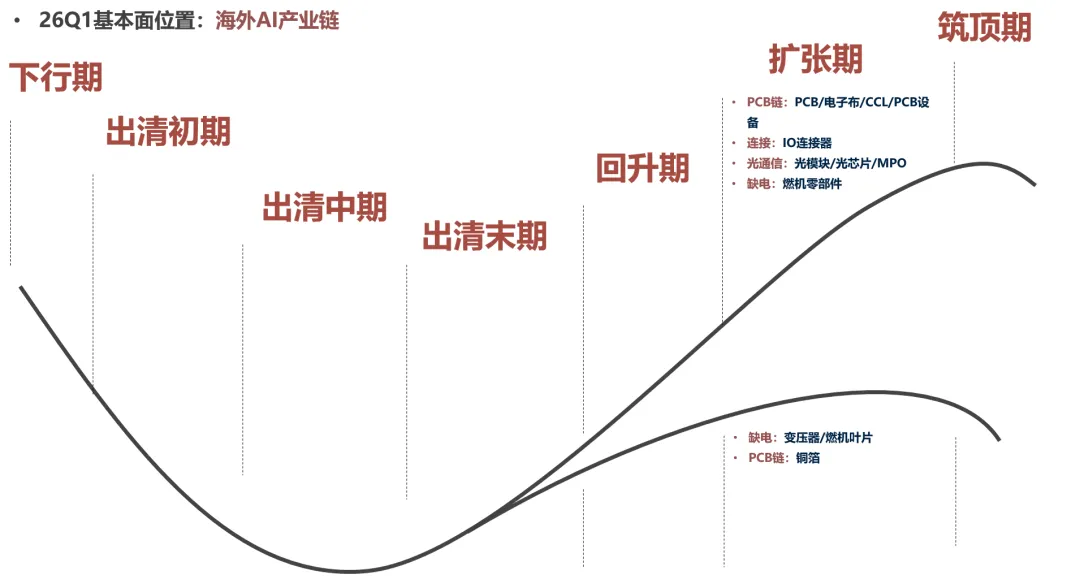

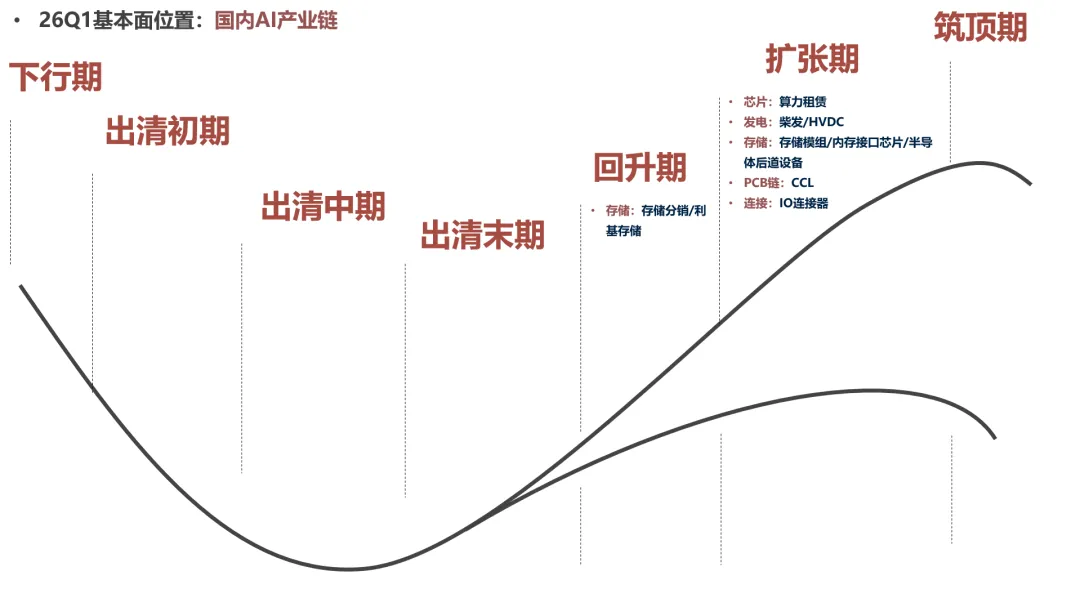

从一季报看,回升→扩张期行业分布在三个β、六条产业链:AI(美国/国内)、储能(国内/欧澳)、海风(欧洲/国内)。我们认为,今年可以围绕这三个β去构建组合,搭配景气策略和反转策略以提高夏普、同时控制波动率。

1. 景气策略:首推AI链——①利润分配向上游迁移;②考虑估值透支程度。

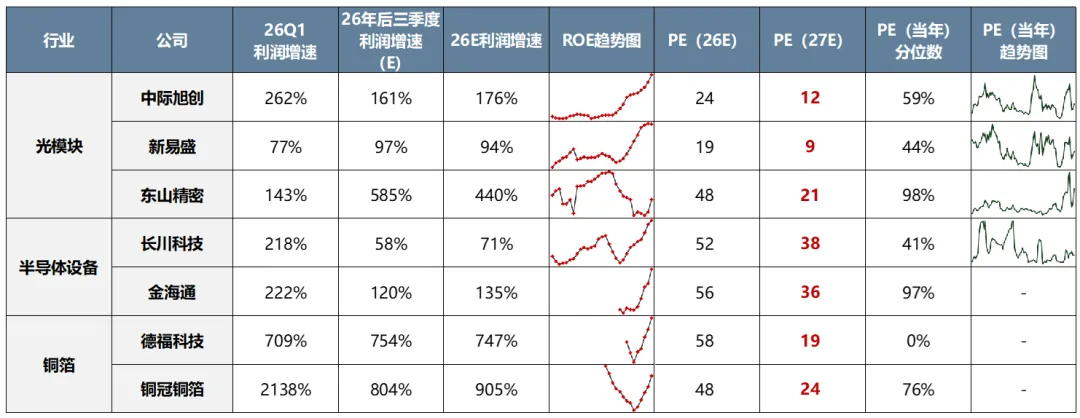

2027年盈利还没被透支完:铜箔、部分半导体封测设备、光模块。

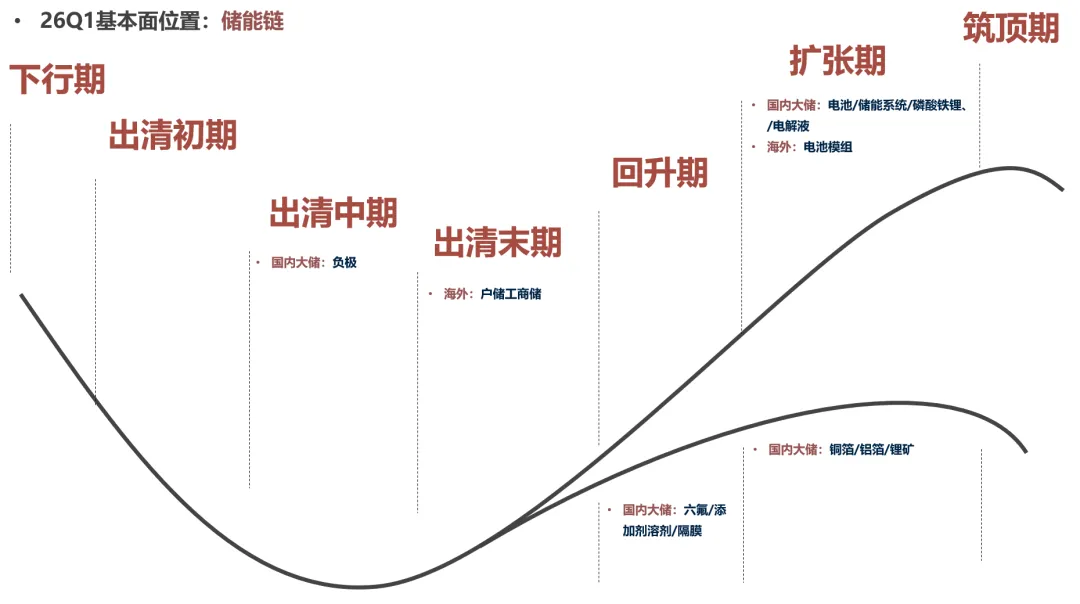

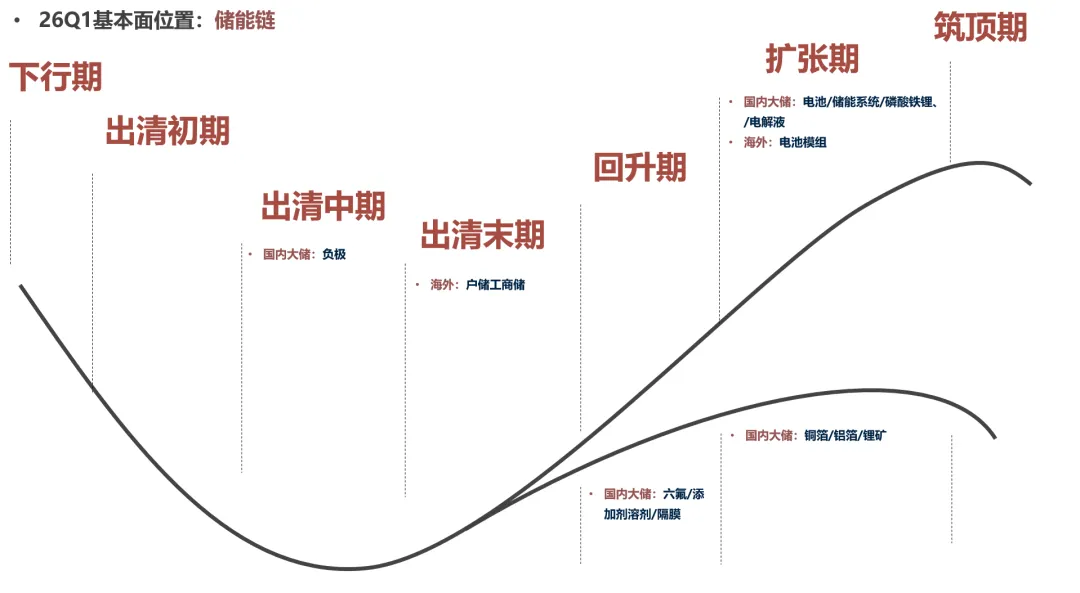

2. 景气策略:首推储能链——25Q3以来反转顺畅,有望走去年风电的剧本,当前胜率赔率俱佳。

很像去年的风电产业链,终端需求高增之下,产业链依次复苏,股价有望走中期趋势。

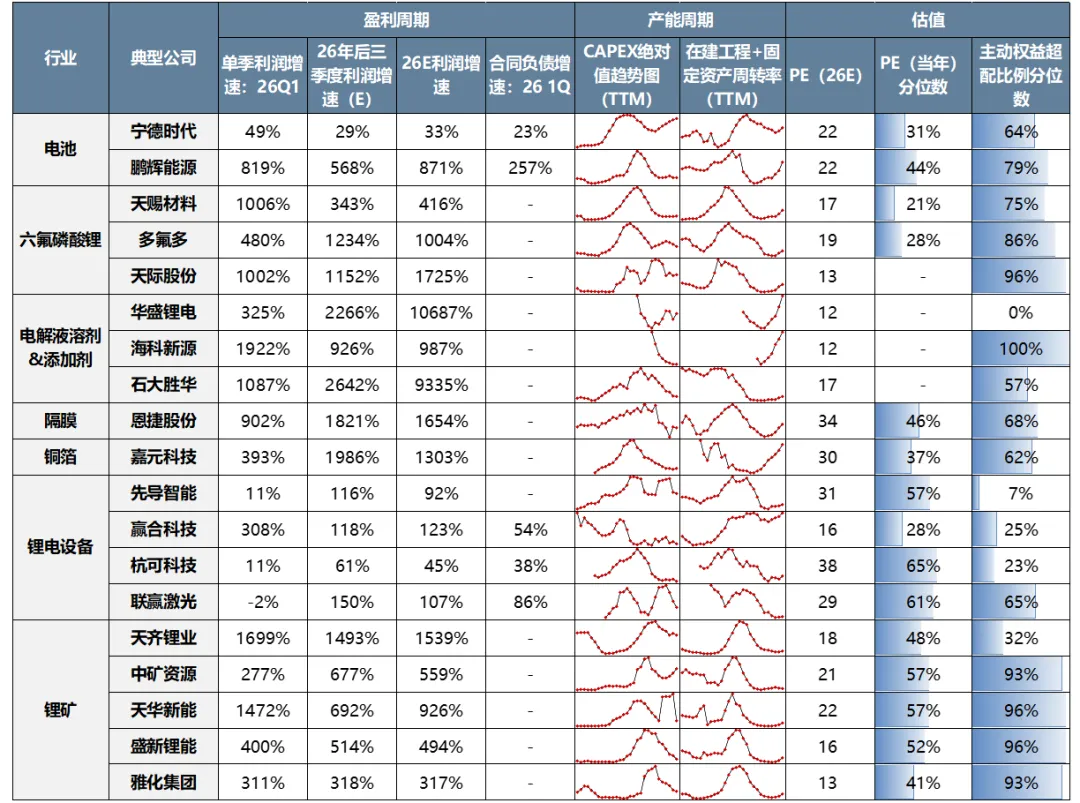

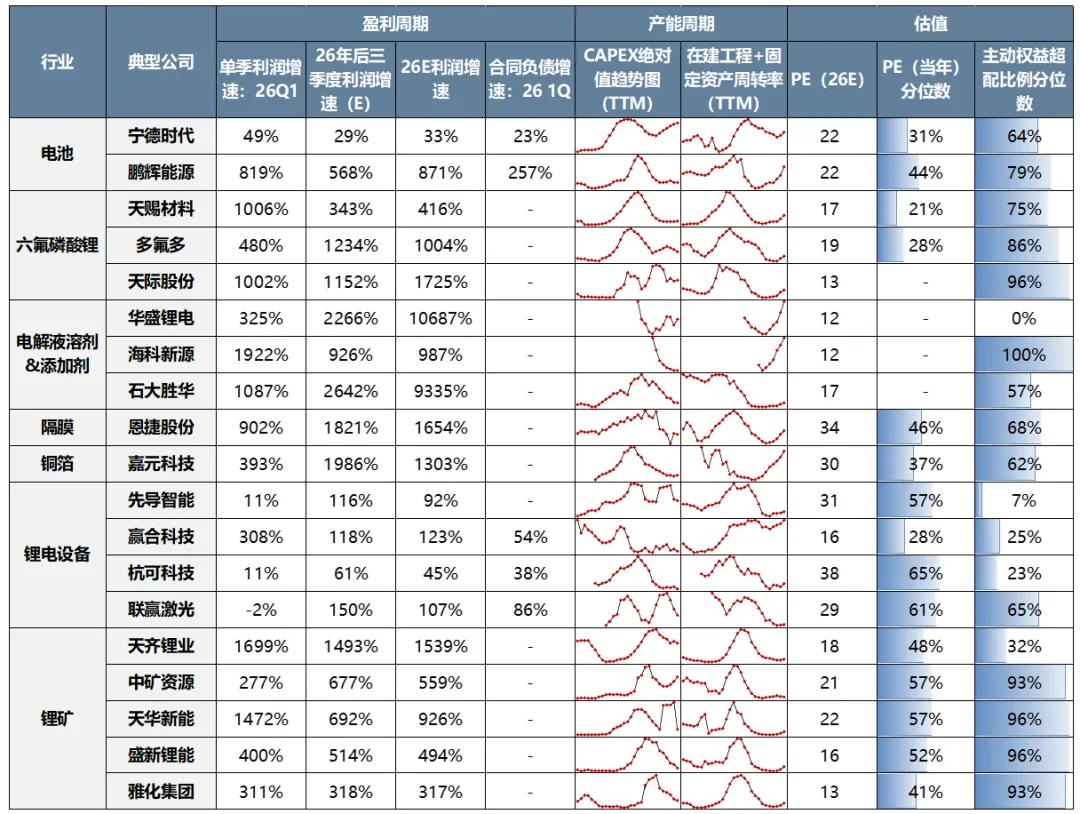

此外,多数景气行业按27年定价时,锂电链看26年仍有空间,胜率赔率都合意。

重点关注供给未扩张反而持续收缩、产能利用率底部回升、估值或基金筹码处于低位的六氟、电解液添加剂溶剂、隔膜、铜箔、锂电设备、锂矿。

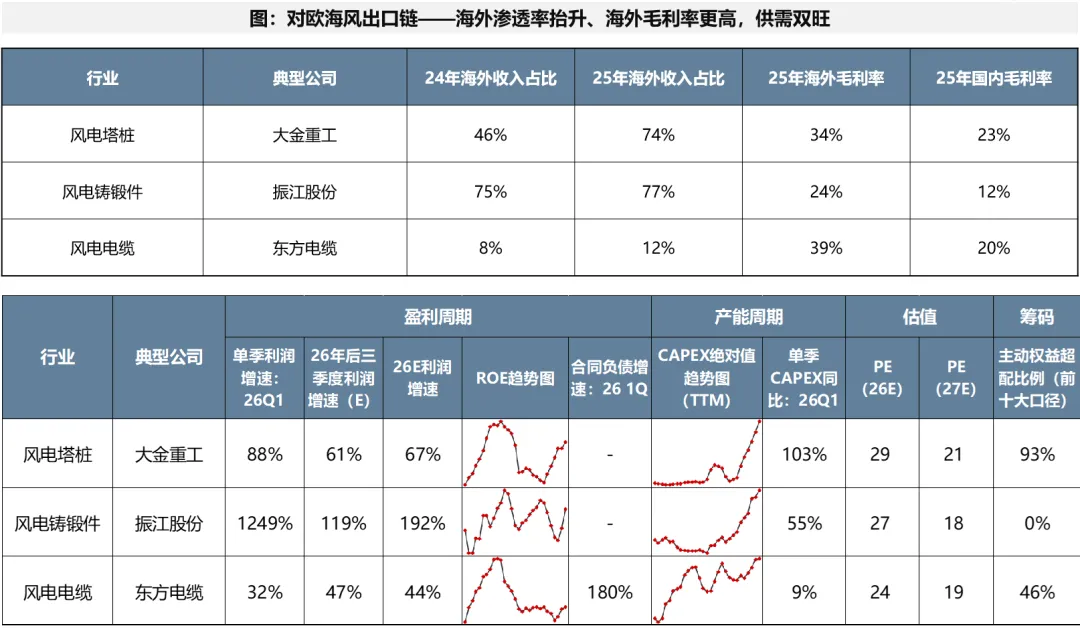

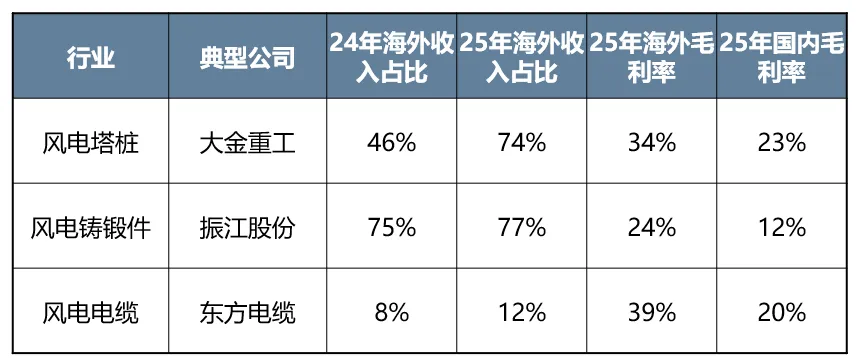

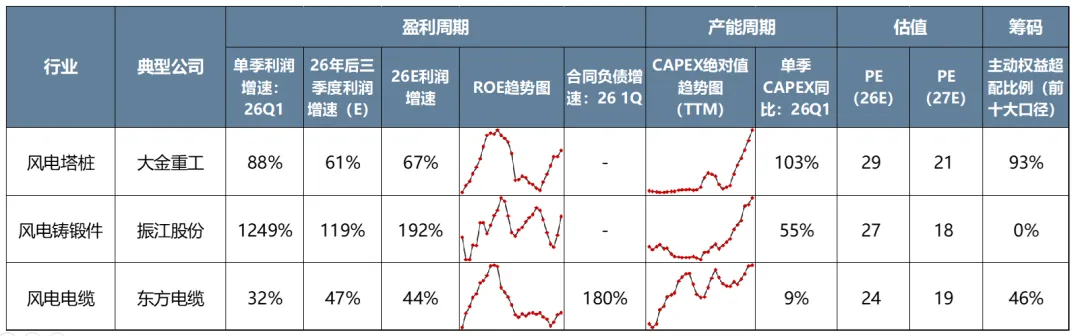

3. 景气策略:其次关注对欧海风出口链——海外渗透率抬升、海外毛利率更高,供需双旺,不过估值性价比不如锂电。

对欧海风出口链27年估值仍有空间,部分细分基金筹码也出清。关注出口相关的塔桩、铸锻件、电缆。

除上述三个β型产业链外,船舶也值得关注,盈利高增+估值仍有空间。

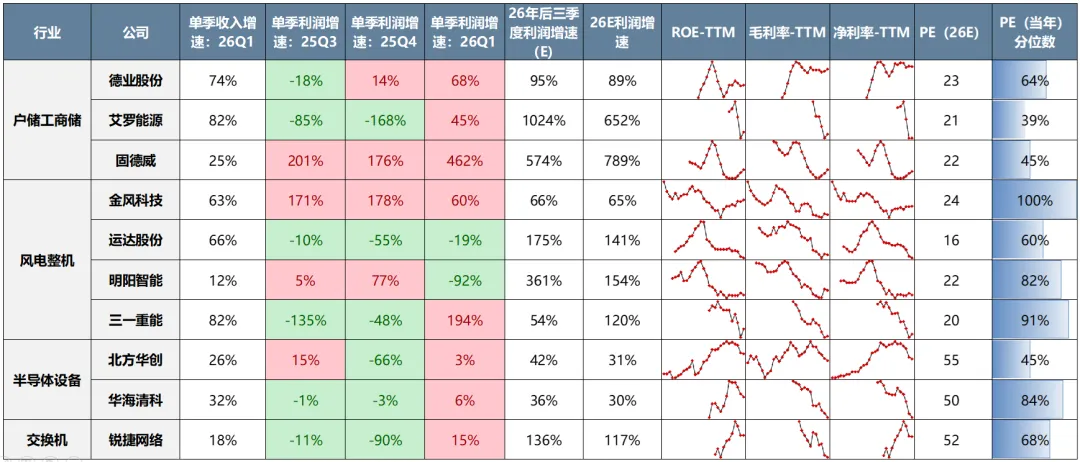

4. 反转策略:①属于三个β,需求旺盛,收入高增;②但短期存在费用/汇兑/前期低价订单等问题,增收不增利,此类行业反转胜率大。

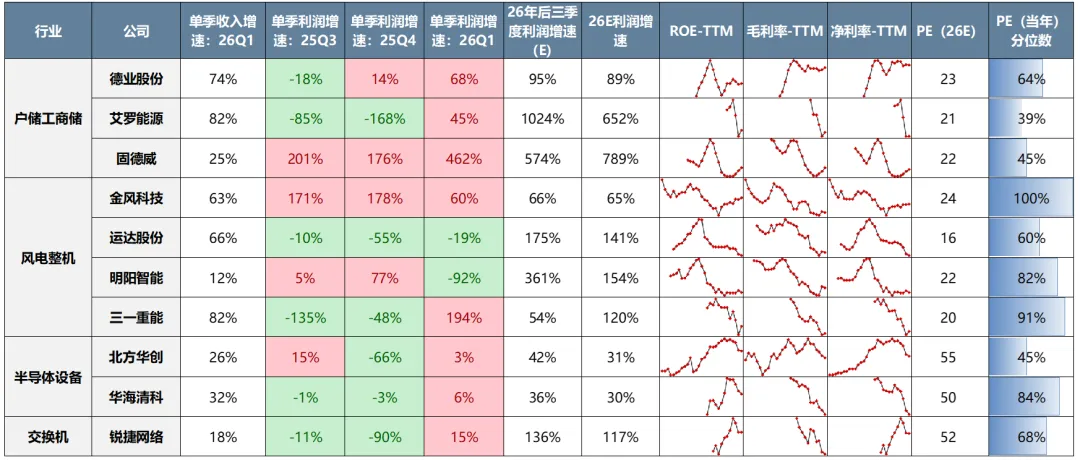

首推:26Q1出现利润拐点的户储工商储;

其次关注:产业分化,部分龙头利润仍承压,后三个季度预期利润高增:风机、半导体前道设备、交换机。

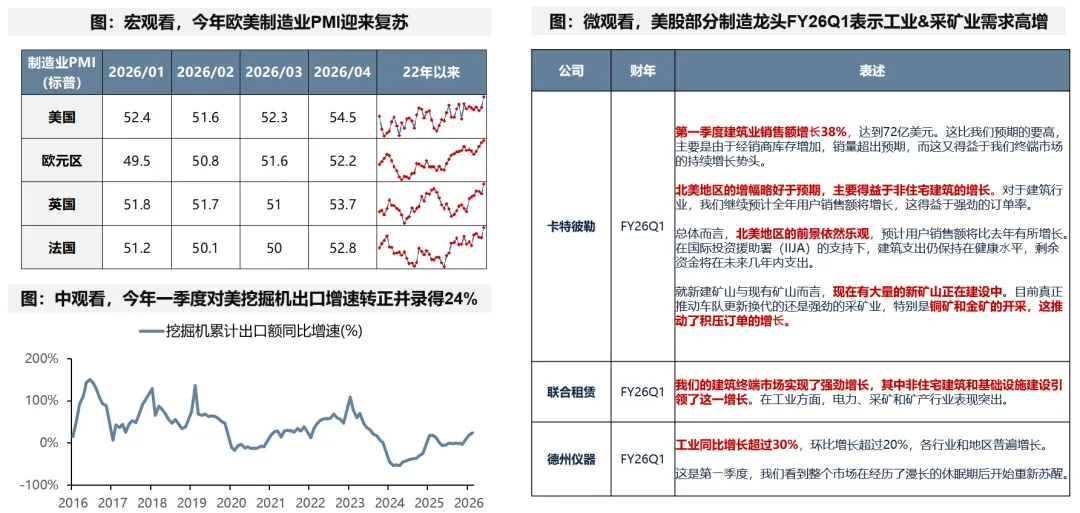

(二)此外,关注潜在反转的β:美国工业链&亚非拉采矿链。

今年海外需求侧存在增长潜力的方向:美国工业、亚非拉采矿:

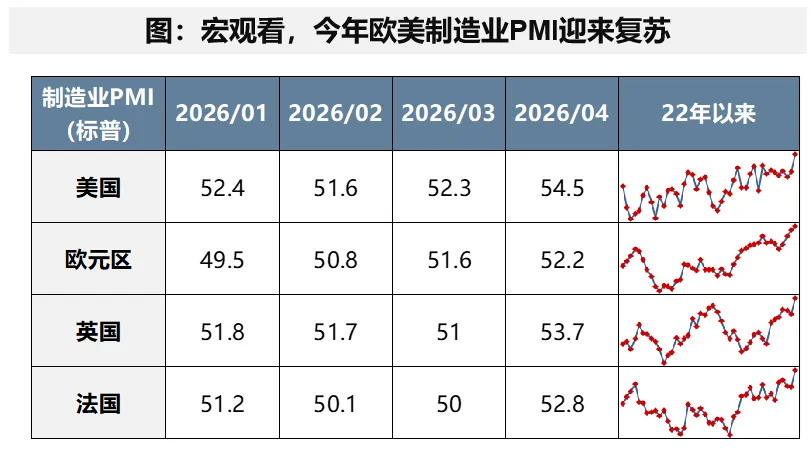

①宏观看,今年欧美制造业PMI迎来复苏;

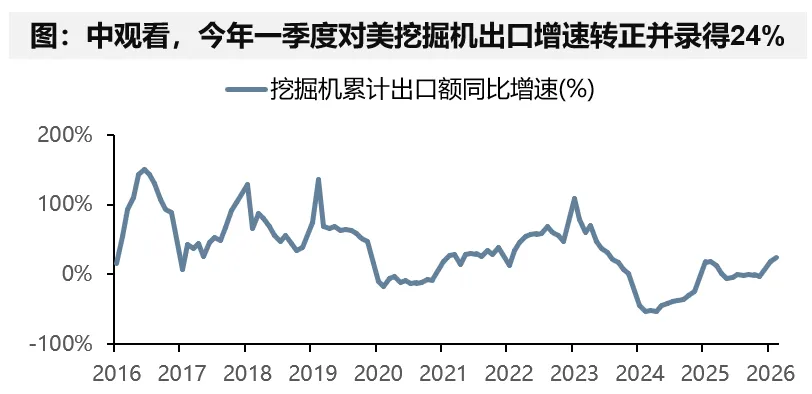

②中观看,今年一季度对美挖掘机出口增速转正并录得24%;

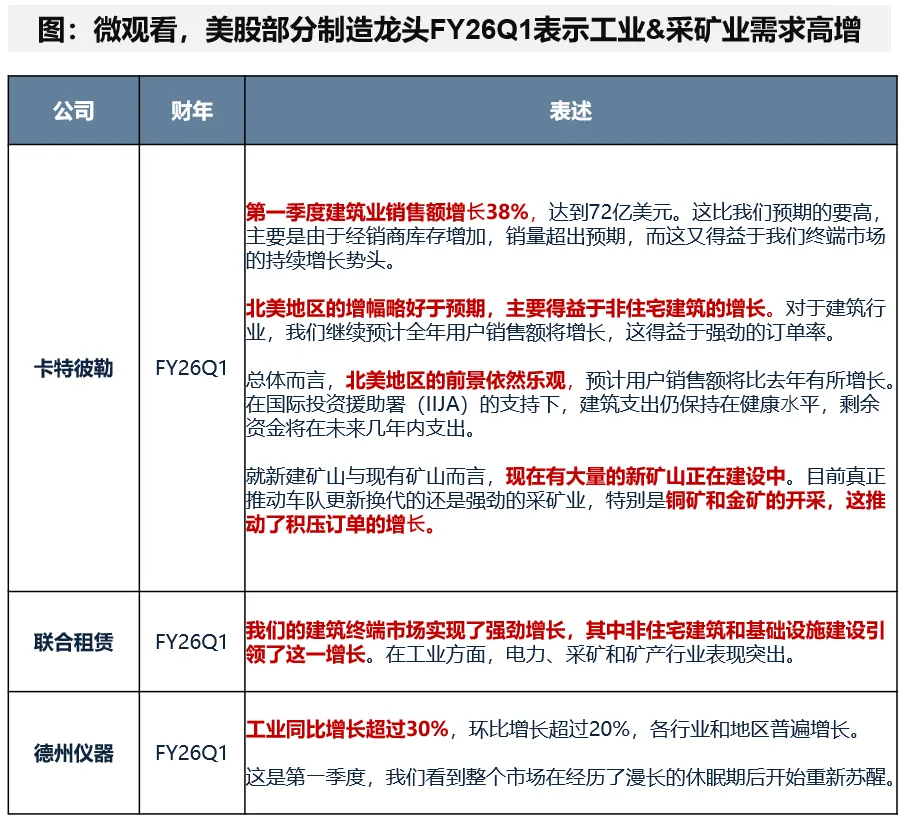

③微观看,美股部分制造龙头FY26Q1表示工业&采矿业需求高增。

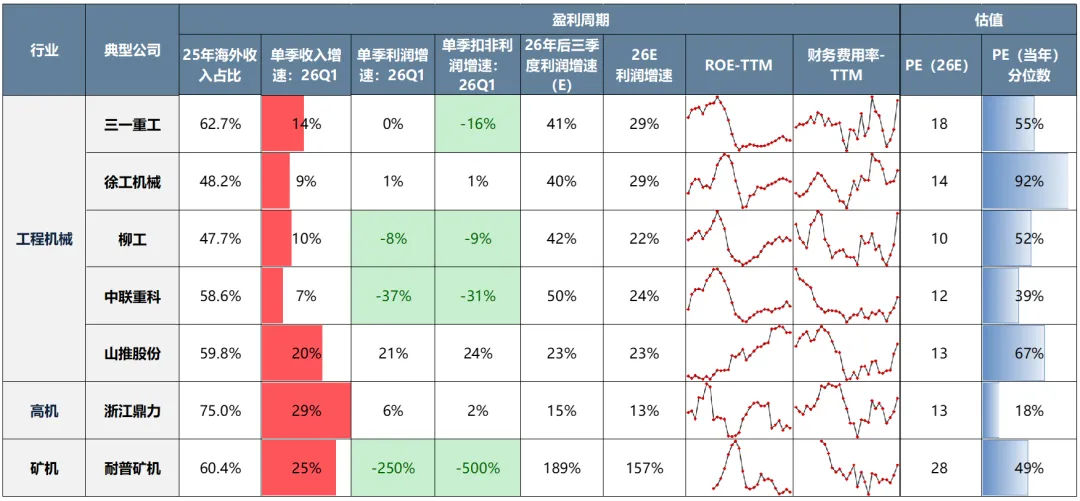

相关产业为工程机械、高机、矿机:收入高增,26Q1由于汇兑等影响利润承压、靴子落地;当前估值多在10-15X之间,后续有反转可能。

(三)最后,留意观察:内需地产&消费出现自然企稳的迹象。

一季报后,我们观察到了几个过去3-4年来“首次“出现的信号:

①一季报A股非金融ROE在下滑16个季度后首度迎来向上拐点;

②地产过去四年多在4月证伪复苏并再度下探,今年首次在5月后仍维持韧性;

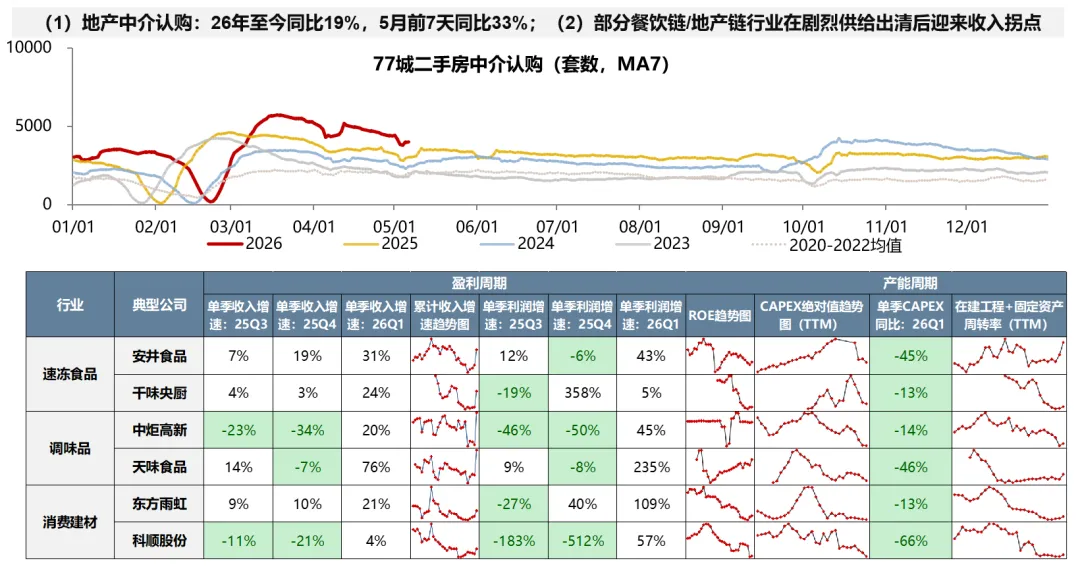

③部分餐饮链/地产链行业,如速冻食品、调味品、消费建材等,在26Q1迎来了收入增速的拐点。

以上表示:内需的地产和消费或许在经历四年下滑后,出现了自然企稳的迹象。当前仍难完全确认,但需开始紧密观察。

风险提示:地缘冲突超预期、流动性宽松低预期、稳增长力度低预期等。

报告正文

一、我们在探索的行业比较框架

(一)当前通用的行业比较框架存在堵点

当前策略的行业比较主要分为两步走——

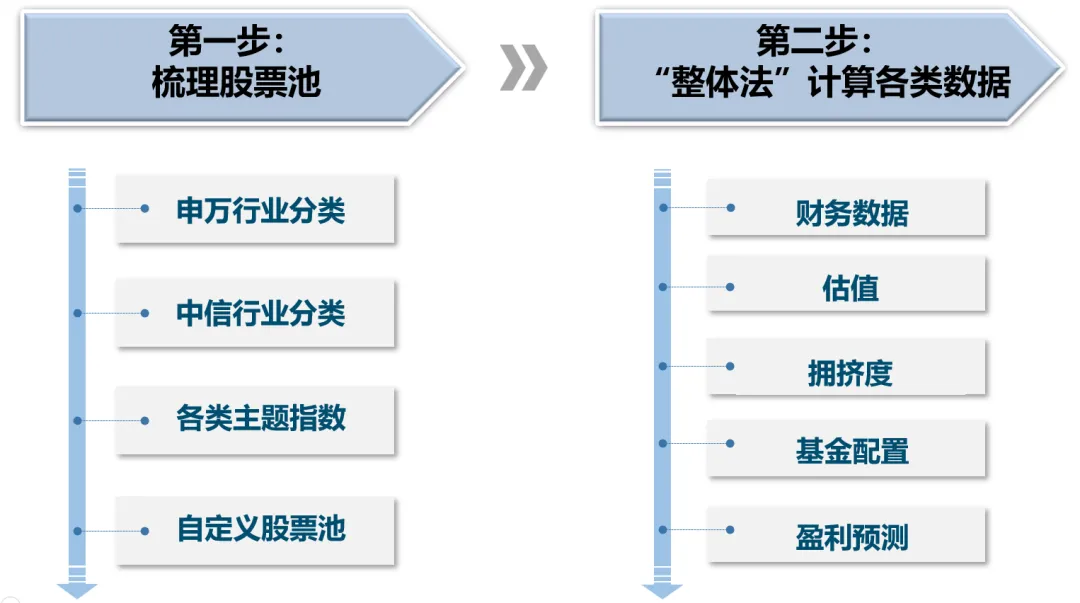

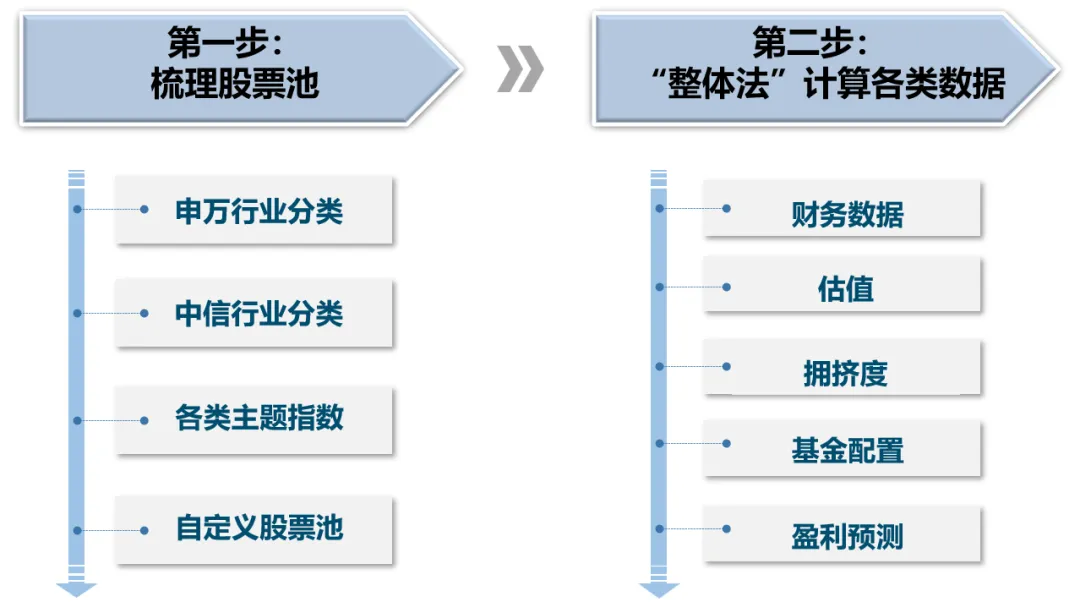

第一步:梳理股票池,构建“行业”。行业比较首先要有“行业”。当前通用的做法是:梳理一揽子个股的股票池、并将其认定为是这个“行业”,如申万/中信行业分类,各类主题指数、亦或是自定义的产业分类等。目前最为通用的是申万/中信行业分类。

第二步:基于股票池,通过“整体法”计算各类行业数据,并进行比较。相关数据如财报数据、估值数据、拥挤度、基金配置、盈利预测等。进一步通过这些数据,进行基本面、性价比、筹码、乃至于生命周期、供需状态等的比较,进而输出投资结论。

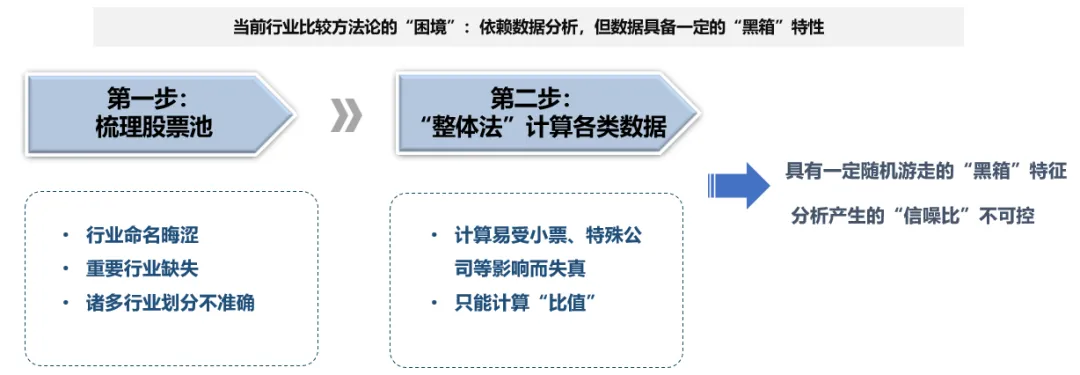

这两步的关键词是“股票池”和“整体法”。为什么上述看似通畅的行业比较路径,实践效果却不佳?主要这两个关键词均有一定的难以打通的“堵点”。

1. 梳理股票池的堵点:(1)行业命名晦涩。诸多行业推出来也不知道买什么;(2)很多重要行业缺失;(3)将成分股划分来代替行业本身就是一件极难的事情,诸多公司为多主业经营。

2. 整体法的堵点:(1)“整体法”的本质是“个股加总到行业”的简单统计学,但统计学的有效性需建立在“大数定律”,这又与当前研究追求细颗粒度的需求相悖。因此,只要下沉到二级或三级行业的分析,“整体法”一是极易受个别样本影响而干扰结果,二是容易受小市值公司的影响,使得计算出来的数据并非行业真实情况;(2)受制于新上市公司的影响,“整体法”计算行业比较数据只能分析“比值”,比如同比、环比、ROE等财务比率,而无法分析绝对值。这也造成了一定的分析误差。

具体详见25.8.27报告【广发策略】行业比较框架:把握“位置感”

由此,当前“梳理股票池”+“整体法计算数据”结合的研究范式,受制于二者自身的各种“堵点”,计算结果可能会变成误差的叠加、进而放大。

更重要的是,这样的计算结果,能否反映行业真实情况是个“黑箱”、随机游走、无法判别。因此,尽管大多数行业的计算结果都是准确的(前叙误差只是小概率事件),但我们很难对各个行业计算结果的准确与否进行判断。这就使得行业比较输出结论的“信噪比”不可把控(信息/噪音)。

因此,我们认为,对于风格分析、一级行业的分析等,当前行业比较范式仍可适用,其可“化繁为简”,给我们一个自上而下概览的结论。

但是下沉到细分领域的分析,我们认为有进一步优化和补充的空间,可以放弃二级行业、三级行业。

(二)我们在探索的行业比较框架

我们认为:行业比较的作用在于:①抓β;②组合管理;③控回撤/提高夏普。这些实现的路径是构建可以实时进行监控的“地图”。

为实现这个目的,我们认为有两个需要扭转的研究范式前提:

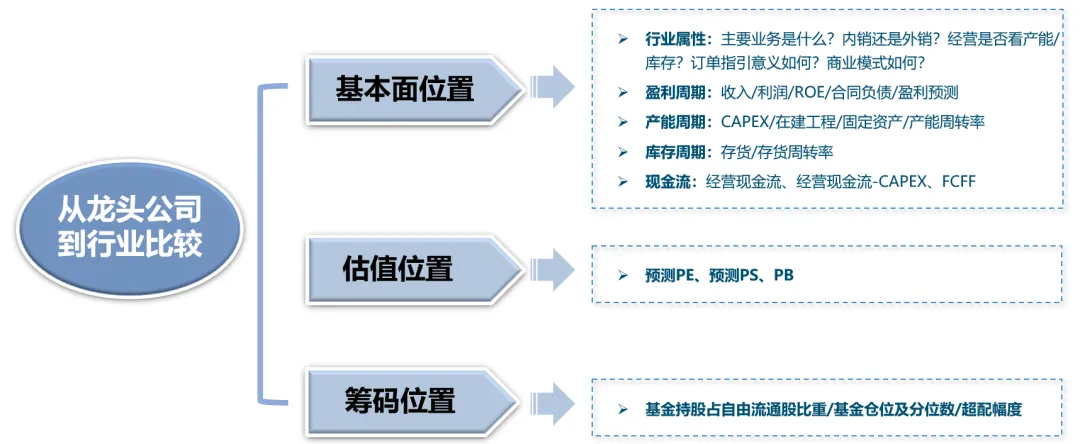

前提①:放弃二级/三级行业,直接看公司。我们尝试“打开黑箱”,通过上市公司数据来进行行业比较,并构建了涵盖A股多数细分行业、总计接近1500家公司的数据库,可以直接观察龙头公司的盈利周期、产能周期、库存周期、杜邦拆解、现金流、估值、筹码等情况。不过,仍需注意:财务数据是标化的,需要结合自下而上的认知,才能甄别其中的“信息”和“噪音”。

前提②:通过产业链进行分析。行业比较首要任务是抓住β。产业链是β、需求侧是β。

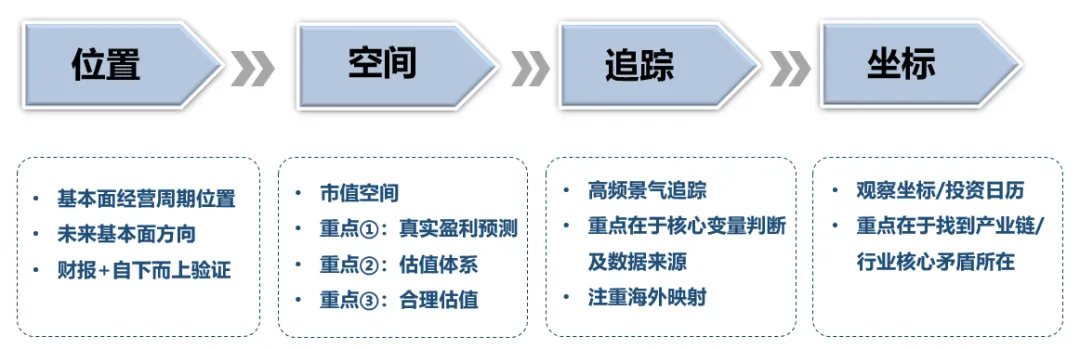

最终,我们希望形成的行业比较框架是:位置→空间→追踪→坐标,以此尽可能将投资组合的构建与监控“体系化”。我们仍在探索。

二、一季报行业“位置”分析及后续行业配置展望

我们先尝试通过客观的财务数据,定位各行业的基本面周期位置。

对于具备制造属性的行业,其基本面大多带有周期特征,即盈利周期、产能周期、库存周期。事实上,A股多数行业带有制造属性。通过客观财务数据,我们可以比较清楚的将各行业周期位置刻画出来,进而辅助于投资中的“反转策略”和“景气策略”。

与行业研究更侧重于利润表不同,我们会更加关注三张表的交叉验证,将各个行业的位置通过“供需”的框架来抽象并统一。

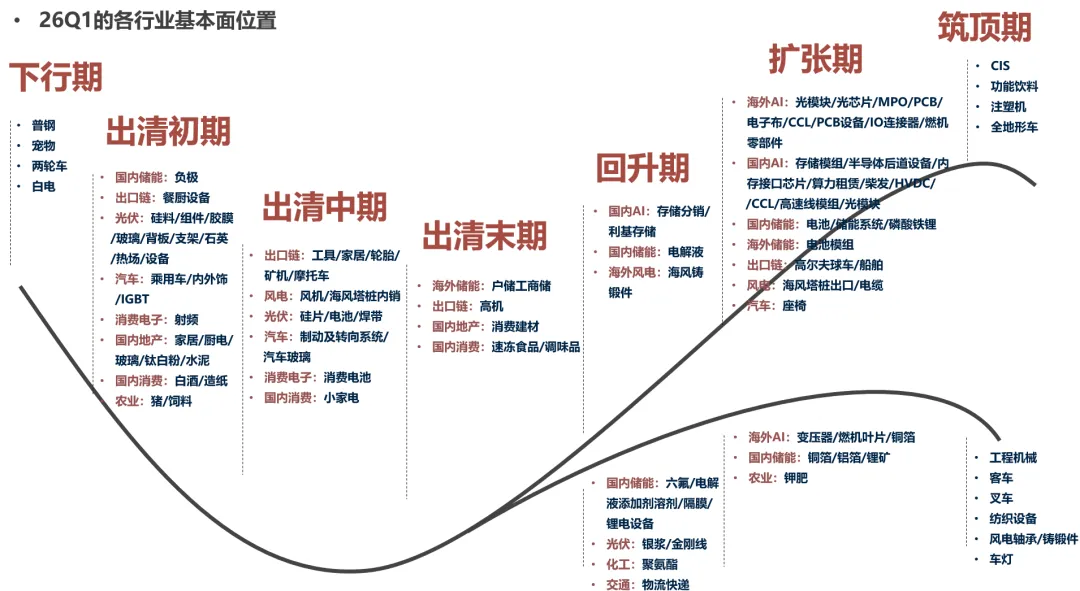

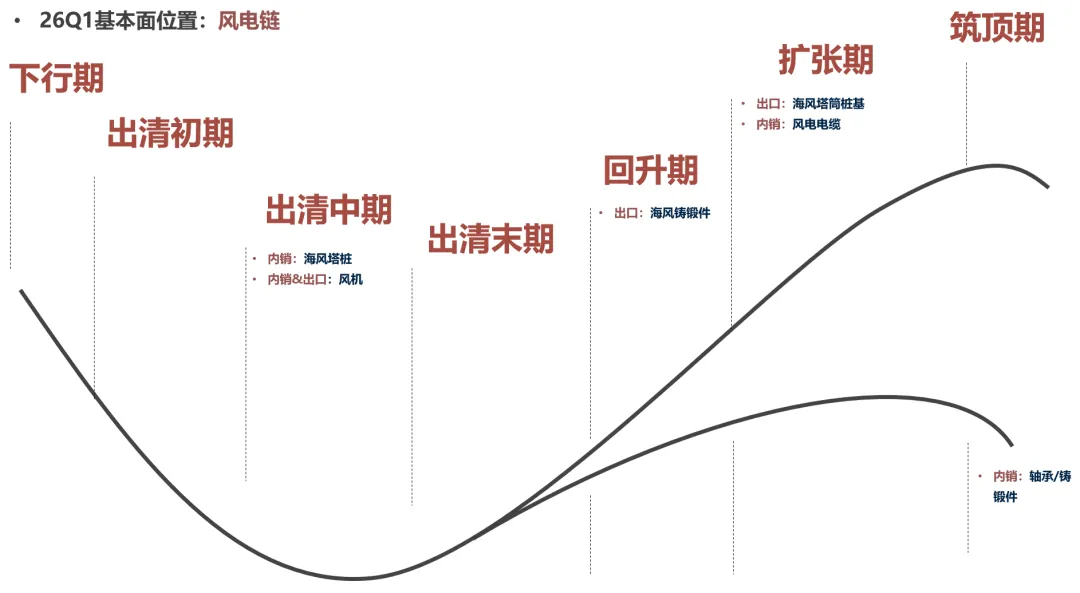

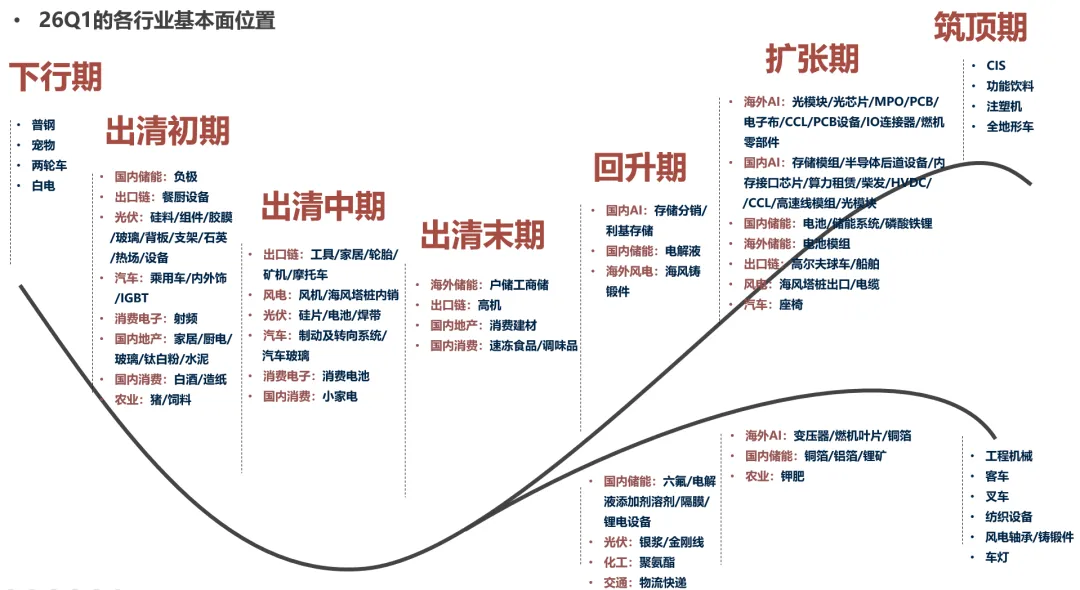

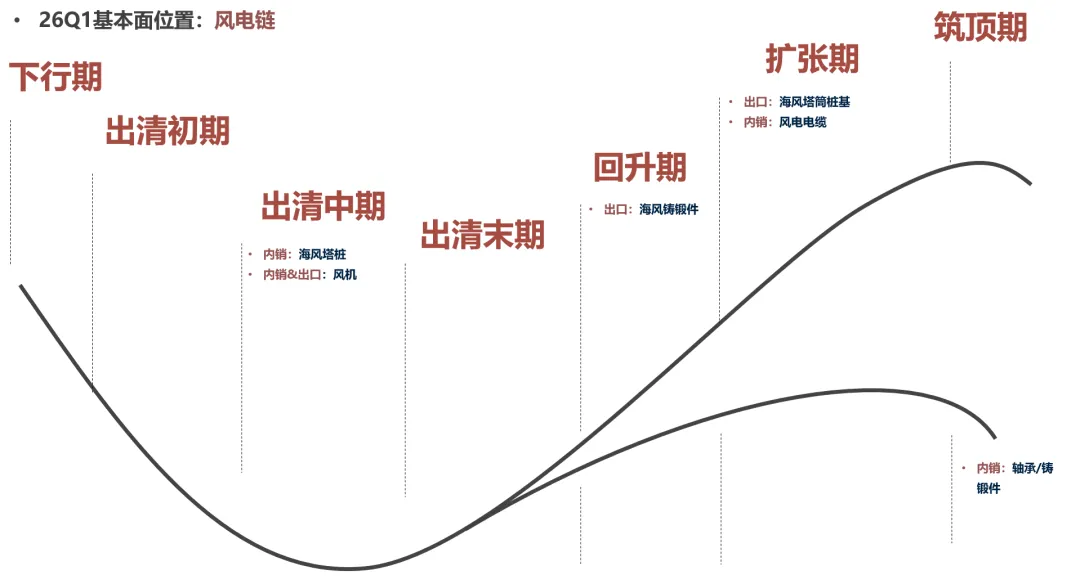

经过对各行业公司数据的梳理及归纳,我们发现行业基本面周期大致可分成七个阶段:下行期→出清初期→出清中期→出清末期→回升期→扩张期→筑顶期。

(一)今年的行业配置,首推三个β:AI、储能、海风

回升→扩张期行业分布在三个β、六条产业链:AI(美国/国内)、储能(国内/欧澳)、海风(欧洲/国内)。我们认为,今年可以围绕这三个β去构建组合,搭配景气策略和反转策略以控制波动率。

1. 景气策略:首推AI链

要点:①利润分配向上游迁移;②考虑估值透支程度。

其中,2027年盈利还没被透支完:铜箔、部分半导体后道设备、光模块。

2. 景气策略:首推储能链

继续重点推荐锂电,25Q3以来反转顺畅,有望走去年风电的剧本,当前胜率赔率俱佳。

锂电很像去年的风电产业链,终端需求高增之下,产业链依次复苏,股价有望走中期趋势。此外,多数景气行业按27年定价时,锂电链看26年仍有空间,胜率赔率都合意。

重点关注供给未扩张反而持续收缩、产能利用率底部回升、估值或基金筹码处于低位的六氟、电解液添加剂溶剂、隔膜、铜箔、锂电设备、锂矿。

3. 景气策略:对欧海风出口链

海外渗透率抬升、海外毛利率更高,供需双旺。不过估值性价比不如锂电。

对欧海风出口链27年估值仍有空间,部分细分基金筹码也出清。关注出口相关的塔桩、铸锻件、电缆。

反转策略:①属于三个β,需求旺盛,收入高增;②但短期存在费用/汇兑/前期低价订单等问题压制利润、增收不增利,此类行业反转胜率大。

①首推:26Q1出现利润拐点:户储工商储。

②其次关注:产业内部分化,部分龙头利润仍有压力,后三个季度预期利润高增:风机、半导体前道设备、交换机。

(二)此外,关注潜在反转的β:美国工业链&亚非拉采矿链

今年海外需求侧存在增长潜力的方向:美国工业、亚非拉采矿:

宏观看,今年欧美制造业PMI迎来复苏;

中观看,今年一季度对美挖掘机出口增速转正并录得24%;

微观看,美股部分制造龙头FY26Q1表示工业&采矿业需求高增。

相关产业为工程机械、高机、矿机:收入高增,26Q1由于汇兑等影响利润承压、靴子落地;当前估值多在10-15X之间,后续有反转可能,主要观察汇率情况。

(三)最后,留意观察:内需地产&消费出现自然企稳的迹象

一季报后,我们观察到了几个过去3-4年来“首次“出现的信号:

①一季报A股非金融ROE在下滑16个季度后首度迎来向上拐点;

②地产过去四年多在4月证伪复苏并再度下探,今年首次在5月后仍维持韧性;

③部分餐饮链/地产链行业,如速冻食品、调味品、消费建材等,在26Q1迎来了收入增速的拐点。

以上表示:内需的地产和消费或许在经历四年下滑后,出现了自然企稳的迹象。当前仍难完全确认,但需开始紧密观察。

三、风险提示

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);

国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

本报告信息

对外发布日期:2026年5月10日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

杨泽蓁:SAC 执证号:S0260524070003

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。