特别声明:只做行业科普不作推荐,不对任何人构成投资建议,资料取材网络仅供参考,不能作为投资依据。理财有风险入市需谨慎!

摘要

光通信是 AI 算力时代最核心的基础设施赛道之一。本报告系统梳理了光通信行业的技术演进、市场规模、产业链结构、A 股核心标的及投资逻辑。2025—2026年,全球光通信行业在 AI 大模型训练、数据中心互联、5G/6G 网络建设的多重驱动下进入高景气超级周期,中国厂商在全球光模块市场占有率超60%。展望2026—2030年,CPO(共封装光学)、硅光集成、薄膜铌酸锂调制器等新技术路线加速落地,行业年复合增长率预计达40%以上,是一条兼具确定性与成长性的黄金赛道。

一、行业概述:数字时代的“光之血管”

光通信是以光信号为信息载体、以光纤为传输介质的信息通信系统。其基本原理是:发射端通过激光器芯片完成电光转换,光信号经光纤传输后,接收端通过探测器芯片完成光电转换,从而实现高速率、大容量、长距离的信息传递。

与传统的电信号互联相比,光通信拥有高速率、大容量、低损耗、强抗电磁干扰等核心优势。在大模型训练动辄需要万卡级 GPU 集群的背景下,传统铜缆互联在带宽、功耗和距离上已逼近物理极限——光通信是唯一可扩展路径。一句话概括:未来算力的瓶颈,不在“算”,而在“连”;而“连”的核心,就是光通信。

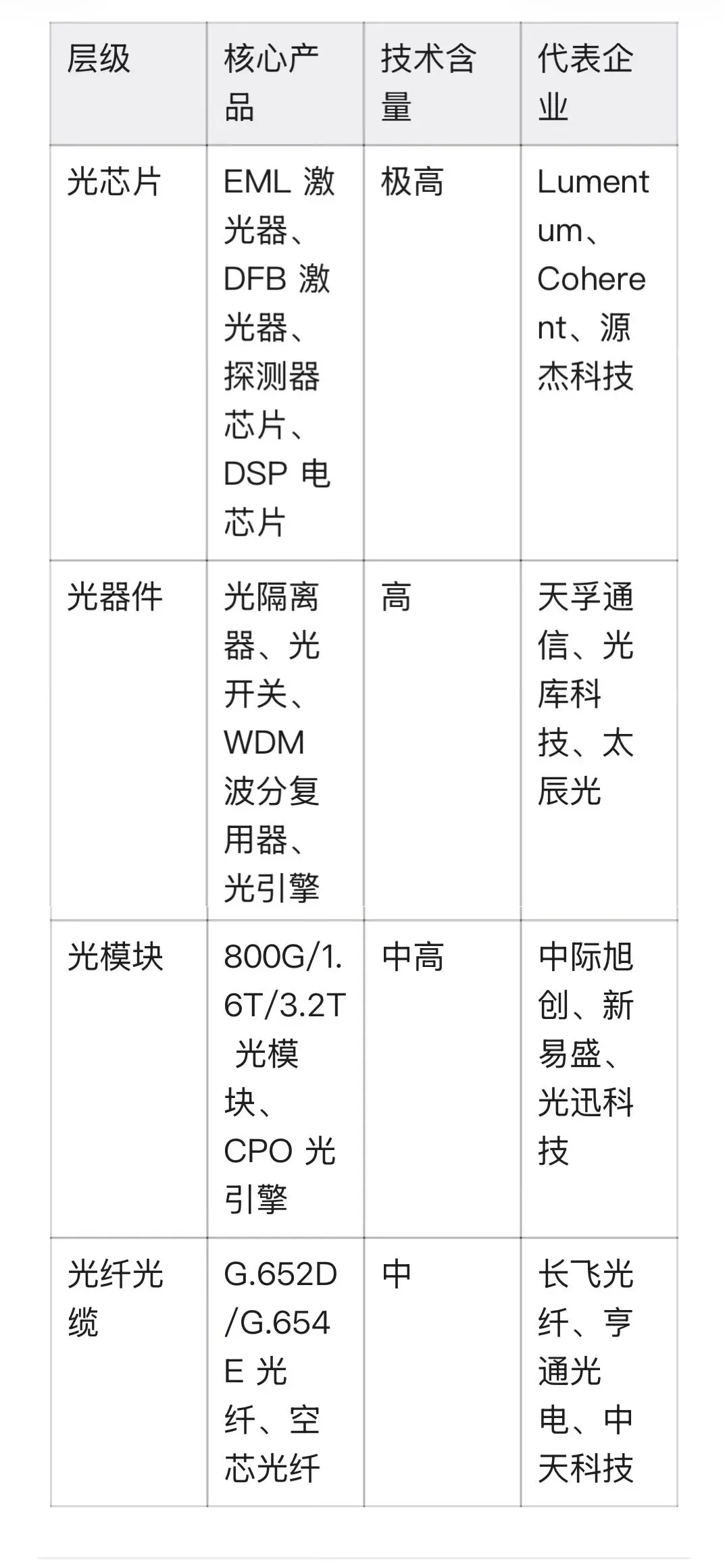

核心产品体系

光通信行业的产品体系可分为四大层级:

二、市场规模与增长预测

2.1 全球市场

2025年,全球光模块市场规模约为113亿美元。进入2026年,随着 AI 数据中心大规模建设、1.6T 光模块开启商用元年,市场快速扩张至145—150亿美元。机构一致预期,到2027年全球光模块市场规模将突破200亿美元,2025—2030年复合增长率超过40%。

CPO(共封装光学)是增速最快的细分方向。2026年 CPO 在 AI 数据中心的渗透率尚不足1%,但预计到2030年将飙升至35%以上,市场规模从约5亿美元扩张至93亿美元,五年增长超过18倍。硅光芯片市场同步爆发,2026年全球硅光市场规模约30亿美元,预计2030年突破150亿美元。

光纤光缆市场同样量价齐升。CRU 数据显示,中国 G.652D 裸光纤现货价格在2026年3月达每芯公里83.40元人民币,同比涨幅高达418%。AI 数据中心对光纤用量是传统机房的3—5倍,G.654.E 超低损耗光纤价格达240—260元/芯公里,头部光纤企业订单排至2027年一季度,出现“先打款、后发货”的罕见供不应求局面。

2.2 中国市场

2025年,中国光通信行业市场规模约为3850亿元人民币,同比增长12.5%。2026年预计达到4320亿元,同比增长12.2%。中国光模块厂商全球市占率超过60%,在800G 及以下产品中占据主导地位,1.6T 产品快速追赶全球第一梯队。

中国光通信行业市场规模预测(2025—2030):

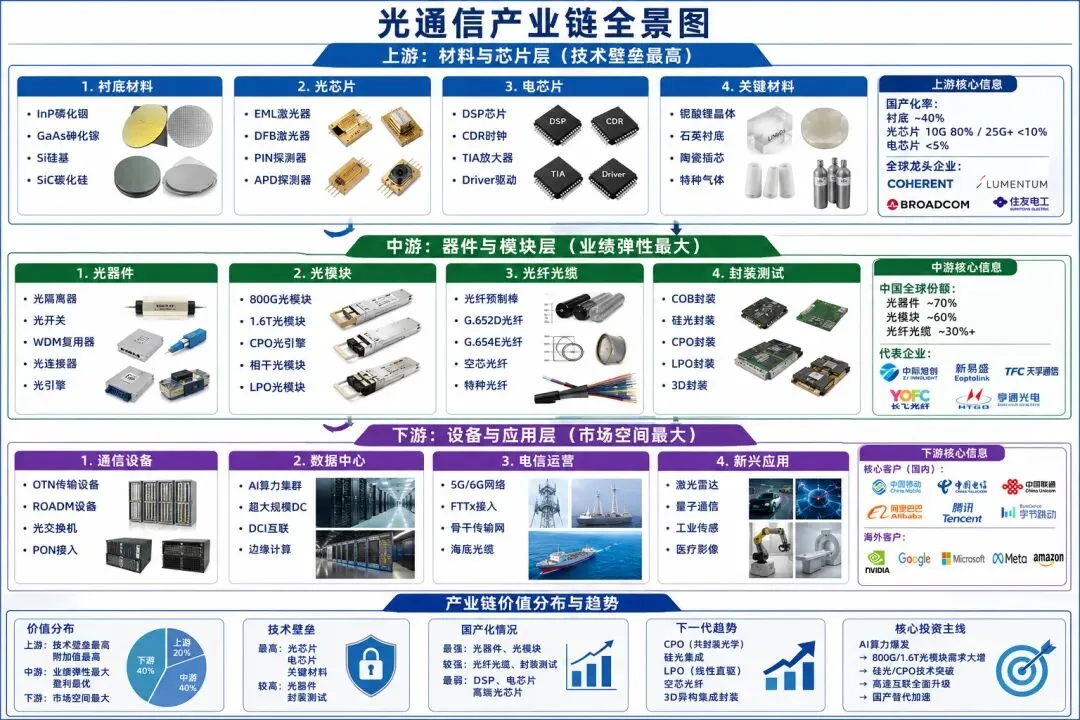

三、产业链全景图

光通信产业链呈清晰的“上游→中游→下游”垂直结构,价值核心向光芯片和电芯片高度集中,形成“芯片定性能、封装定可靠性”的产业格局。

3.1 产业链全景图

3.2 产业链价值分布

上游光芯片(尤其是25G 及以上高速 EML 激光器、DSP 电芯片)占据产业链最高价值区,毛利率通常在50%—70%,但技术壁垒最高,国产化率最低(25G+芯片不足10%)。中游光模块环节规模最大,2026年全球市场规模接近300亿美元,受 AI 驱动量价齐升,龙头毛利率可达35%—50%。下游光纤光缆环节受益于供需失衡,2026年进入量价齐升的景气周期,光棒自给率高的企业享有超额利润。

四、核心技术趋势

4.1 速率跃迁:从800G 到1.6T/3.2T

2026年是1.6T 光模块商用元年。1.6T 光模块采用“8×200G”架构,单通道速率达224Gbps,DSP 芯片升级至3nm 制程,功耗降低约20%。英伟达新一代 Rubin 架构 GPU 集群将全面搭载1.6T 光互联方案,机构预计2026年全球1.6T 光模块需求500—1000万只,市场规模超80亿美元。中际旭创1.6T 硅光模块良率已达95%以上,领先行业12—18个月。

4.2 CPO(共封装光学):下一代革命性技术

CPO 将光引擎与交换/计算芯片直接共封装,电信号路径从十几厘米缩短至几毫米,功耗降低约70%,是1.6T 及以上速率的必选路线。CPO 以硅光芯片为底层底座,依托 CMOS 工艺实现光器件高集成、低成本、低功耗,但需外置 CW 激光器提供光源。台积电 COUPE 平台于2026年量产,以 SoIC 3D 堆叠实现 EIC 与 PIC 集成,为英伟达 CPO 交换机提供核心制造能力。

行业已形成明确节奏:2026年 DCI 相干光模块放量→2026下半年至2027年 CPO 小批量量产→2028年 CPO 规模上量,这一技术迭代路径清晰且不可逆。

4.3 硅光集成:底层技术底座

硅光技术利用成熟的 CMOS 工艺平台实现光器件高密度集成,兼具低成本、低功耗优势。2026年,英伟达将本年定为“硅光子商转元年”,全球硅光芯片产业化进入加速期。国内方面,上海赛勒科技规划2026年三季度量产200G/lane 硅光接收芯片,国内首个薄膜铌酸锂光芯片代工平台推出 PDK 工具包,推动批量生产落地。

4.4 空芯光纤:超低时延的未来方向

空芯光纤以空气为传输介质,光信号在空气芯中传输,理论时延较传统光纤降低约31%,接近真空光速。微软已部署万公里级空芯光纤,主要用于金融交易等对时延极度敏感的场景。国内长飞光纤、亨通光电已启动空芯光纤预研和样品测试,预计2027—2028年进入商业化阶段。

五、A 股核心标的全景解析

5.1 核心标的全景图

5.2 核心标的深度解析

中际旭创(300308)—— 全球光模块绝对龙头

中际旭创是全球光模块市场份额第一的龙头企业,2026年800G 产品全球市占率约40%,1.6T 产品市占率达50%—70%。公司深度绑定英伟达、谷歌、Meta、亚马逊四大北美云厂商,1.6T 订单排至2026年底,在手订单超300亿元。技术上,1.6T 硅光模块良率已达95%以上,3.2T、6.4T NPO、12.8T XPO 等前沿产品领先行业12—18个月。

2026年机构一致预期营收约1085亿元(+184%),归母净利润约335亿元(+210%),三年净利 CAGR 约98%。对应最新市值9610亿元,2026年动态 PE 约29倍。短板在于市值庞大、弹性相对受限,且芯片环节仍部分依赖海外供应商。

新易盛(300502)—— 弹性“性价比之王”

新易盛是全球第二大光模块厂商,全球市占率约15%—18%。公司在 LPO(线性驱动可插拔光学)技术上拥有显著优势,毛利率行业领先,达47%—51%,利润弹性大。客户覆盖微软、Meta、阿里、华为等,全球化布局稳健。公司自主可控能力更强,硅光芯片和光引擎自研比例高于同行。

2026年机构一致预期营收约625亿元(+162%),归母净利润约165亿元(+185%),三年净利 CAGR 约85%。对应最新市值4030亿元,2026年动态 PE 约24倍,估值在同业中具备比较优势。

天孚通信(300394)—— 高端光器件/光引擎隐形冠军

天孚通信是全球光器件领域的核心供应商,当前全球市占率约15%,在陶瓷插芯、光隔离器、WDM 器件等无源器件领域居于全球领先地位。公司深度布局硅光光引擎和 CPO(共封装光学)赛道,是全球少数实现硅光引擎量产的企业之一。3.2T 光引擎良率达99.8%,持续为英伟达、Coherent 等顶级客户供货。

2026年机构一致预期营收约78亿元(+98%),归母净利润约34.5亿元(+71%),三年净利 CAGR 约48%。对应最新市值2744亿元,2026年动态 PE 约80倍。尽管估值偏高,但公司在 CPO/硅光技术路线上的核心卡位赋予其长期成长性溢价。

源杰科技(688498)—— 国产光芯片突破者

源杰科技是国内光芯片龙头,拥有从芯片设计、外延生长到晶圆制造、封装测试的 IDM 全流程能力。2025年前三季度营收3.83亿元,同比增长115.09%。核心技术进展:200G EML 激光器完成开发并送样验证,70mW CW 激光器已向头部客户大批量交付,100G EML 实现规模量产。公司是国产光芯片替代的核心标的,受益于工信部提出的“2027年25G 以上光芯片自给率≥30%”的政策目标。

长飞光纤(601869)—— 光纤光缆全球龙头

长飞光纤是全球最大的光纤预制棒、光纤和光缆供应商之一,光棒自给率100%。2026年,光纤行业迎来历史性供需格局逆转:AI 数据中心建设对光纤用量是传统机房的3—5倍,G.652D 光纤价格同比涨幅超400%,G.654.E 超低损耗光纤供不应求。长飞光纤产线24小时运转,订单排至2027年一季度。公司还被纳入“光通信十倍股”阵营,股价在过去一年涨幅惊人,充分体现了“量价齐升”逻辑下的盈利弹性。

光迅科技(002281)—— 全产业链 IDM 龙头

光迅科技是中国信科旗下央企,国内唯一具备“光芯片—光器件—光模块—子系统”全产业链能力的 IDM 龙头。全球率先量产1.6T 硅光模块并通过英伟达和谷歌认证。高端光芯片自研使成本降低15%—20%,在100G EML、200G EML 等领域不断突破。2026年机构预期净利润约12.8亿元(+30%),对应 PE 约44倍。公司兼具央企背景+全产业链自主可控+AI 核心赛道三重属性,在国产替代大趋势下具备长期价值。

六、投资逻辑

6.1 核心驱动力:四重红利共振

光通信板块在2026年处于 AI 算力+技术迭代+国产替代+供需缺口四重红利叠加的超级周期,这四大驱动力层次分明、相互强化,构成了行业未来3—5年高确定性的成长逻辑。

第一重:AI 算力需求刚性爆发

AI 大模型训练和推理对光互联的需求呈指数级增长。AI 服务器中光模块用量是传统服务器的8—10倍,万卡级 GPU 集群的总互联带宽从传统数据中心的几十 Tbps 跃升至百 Tbps 级别。英伟达 Rubin 架构、谷歌 TPU v6、亚马逊 Trainium3等新一代 AI 芯片集群的部署,将持续拉动800G/1.6T 光模块需求。英伟达2026年宣布向 Lumentum 和 Coherent 分别投资20亿美元并签署数十亿美元采购承诺,从产业维度印证了光通信作为 AI 算力“咽喉”环节的战略地位。

第二重:技术迭代进入加速期

2026—2028年是光通信技术路线升级的关键窗口:800G 进入大规模放量期,1.6T 开启商用元年,CPO 从实验室走向小批量量产,硅光芯片从验证走向产业化。每一代技术升级都带来单价的跃升(800G→1.6T 单价翻倍以上)和竞争格局的重塑(硅光/CPO 对传统方案的替代)。技术领先企业在本轮升级中将获得显著的超额收益,而跟随者面临被淘汰的风险。

第三重:国产替代政策驱动

工信部明确提出2027年25G 以上光芯片自给率≥30%的政策目标。当前,国内在10G 及以下光芯片领域国产化率已达80%以上(源杰科技、仕佳光子等),但25G+高速光芯片国产化率不足10%,高端 EML 激光器、DSP 电芯片、相干光模块芯片几乎完全依赖进口(Coherent、Lumentum、博通)。这一巨大的替代空间叠加政策强力推动,为国产光芯片企业提供了确定性的中长期成长逻辑。

第四重:供需缺口带来量价齐升

光纤光缆环节最为典型。光棒扩产周期长达18—24个月,供给刚性极强。2026年 AI 数据中心建设爆发式增长,全球光纤需求远超供给能力,导致 G.652D 光纤价格从2025年底约18元/芯公里飙升至85—120元/芯公里,涨幅超450%。光模块领域同样面临高端产品供不应求的局面,Lumentum 等全球龙头2028年产能已宣告售罄。关键组件如法拉第旋光片因日本 Granopt 缩减产能,交期拉长至6—9个月,全产业链呈现“涨价—缺货—扩产”的正循环。

6.2 投资主线与策略

主线一:高速光模块(最强主线,弹性最大)

光模块是 AI 算力最直接的成本项和瓶颈环节,业绩弹性最大。核心标的:中际旭创(绝对龙头,1.6T 市占率最高)、新易盛(估值性价比最优,毛利率最高)。关注光迅科技(全产业链 IDM,国产替代最纯正)和华工科技(激光+光模块协同)。

主线二:光纤光缆(最确定,防守反击)

供需缺口最为刚性,量价齐升逻辑最清晰,且头部企业估值相对合理、股息率可观。核心标的:长飞光纤(全球龙头,光棒自给率100%)、亨通光电(海洋能源+光通信双轮驱动)、中天科技(低估值+高股息)。

主线三:光芯片国产替代(中期看芯片)

政策明确、空间巨大、技术壁垒最高。核心标的:源杰科技(CW 激光器+EML 突破)、仕佳光子(AWG 芯片平台)、光库科技(薄膜铌酸锂调制器)。

主线四:CPO/硅光前沿技术(长期最大想象空间)

CPO 是下一代核心技术方向,渗透率将从2026年的不足1%提升至2030年的35%以上,成长空间超60倍。核心标的:天孚通信(光引擎+CPO 核心卡位)、中际旭创(CPO 交换机布局)、源杰科技(CW 激光器光源)。

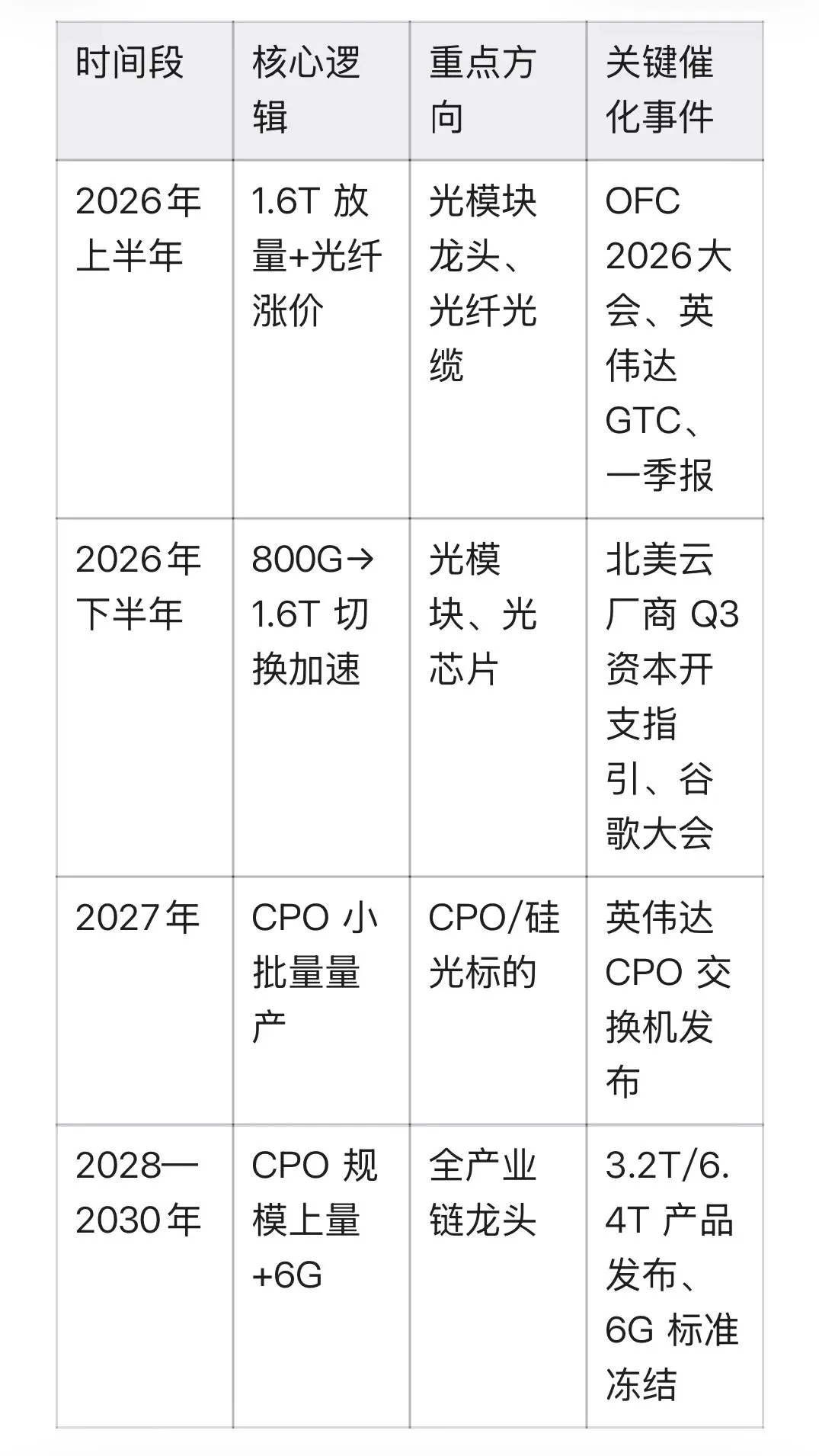

6.3 投资节奏建议

6.4 风险提示

投资光通信板块需关注以下风险:

1、AI 需求不及预期:若北美云厂商缩减资本开支或 AI 商业化进程放缓,将对光模块需求产生直接影响。

2、海外订单波动:中际旭创、新易盛等头部企业对北美大客户依赖度较高,中美科技博弈可能带来供应链和订单的不确定性。

3、技术迭代不及预期:CPO 推进速度若慢于预期,部分高估值标的可能面临估值回归压力。

4、行业估值过高:2025—2026年板块涨幅巨大,部分标的 PE 估值已透支未来2—3年业绩预期,存在显著回撤风险。

5、产能过剩风险:光模块、光纤光缆行业在高景气周期中可能引发大规模扩产,2028年后存在供给过剩隐忧。

6、光纤涨价持续性:当前光纤价格飙升部分由短期供需失衡驱动,若扩产落地或需求增速放缓,价格可能快速回落。

七、总结与展望

光通信行业正站在一个历史性的黄金窗口。AI 算力革命将光通信从通信基础设施升级为数字经济的核心战略赛道,其重要性不亚于 GPU 芯片。2026—2030年,行业将在“速率升级×技术革新×国产替代”三重浪潮下持续高速成长,中国厂商凭借制造能力、成本优势和工程师红利,在全球产业链中的话语权将持续提升。

这不是一个普通的周期行业,而是 AI 时代的底层基础设施、算力革命的“高速公路”。未来3—5年,光通信有望成为 A 股科技板块中最具确定性、持续性和成长性的核心主线之一。

投资有风险,入市需谨慎。资料仅供参考不能作为投资依据,文章提及个股只做科普,不作推荐,不对任何人构成投资建议!更多热门题材概念,进入下方主页收索关键即可查看!点赞关注下次不迷路!