中芯国际(688981) 深度投资分析报告

报告日期:2026年5月7日 | 审计意见:标准无保留意见 | 审计机构:安永华明 | 全球纯晶圆代工第二

股价:107.46元 | 市值:约8,611亿 | PE(TTM):~171x | PB:~5.7x | A+H两地上市 | 2025年不分红

第一节:核心数据概览

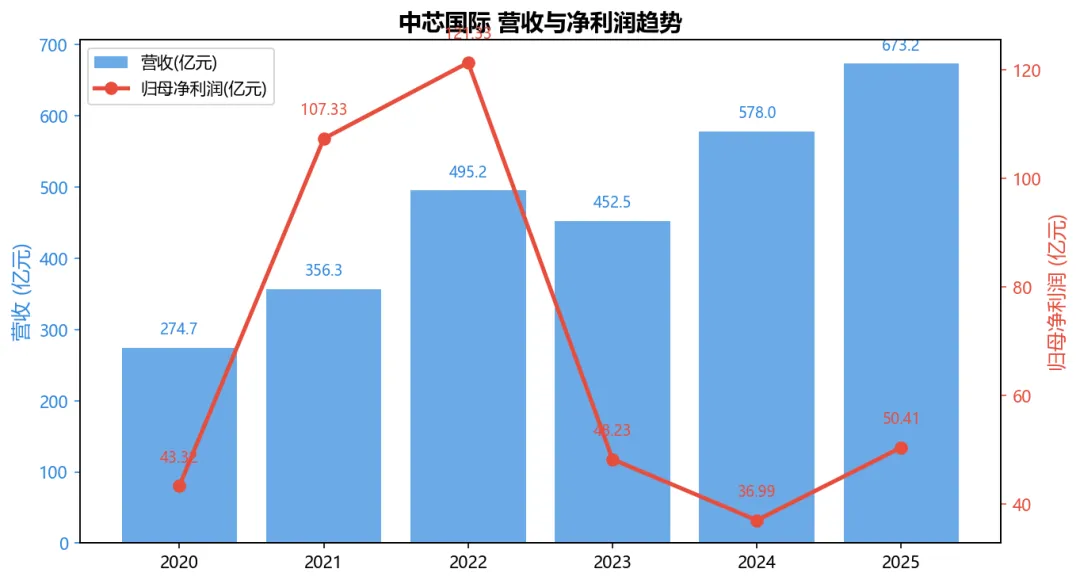

1.1 营收与净利润趋势

2020-2025年营收CAGR约19.6%,从275亿增长至673亿。但净利润经历"过山车":2021-2022年超级景气(107-121亿,全球缺芯)→2023-2024年骤降(48→37亿,价格回落+折旧暴增)→2025年回升至50.41亿(+36%)。关键特征:营收稳步增长(CAGR 19.6%)但利润剧烈波动(2022年121亿→2024年37亿——3年缩水70%)。原因是天量资本开支带来的巨额折旧。

1.2 历年核心财务数据

年份 | 营收(亿) | 营收增速 | 归母净利(亿) | 利润增速 | 净利率 | ROE | 资产负债率 |

2020 | 274.70 | +0.0% | 43.32 | +0.0% | 15.77% | 6.50% | 30.00% |

2021 | 356.31 | +29.7% | 107.33 | +147.7% | 30.12% | 10.50% | 29.50% |

2022 | 495.16 | +39.0% | 121.33 | +13.0% | 24.50% | 10.00% | 34.00% |

2023 | 452.50 | -8.6% | 48.23 | -60.2% | 10.66% | 3.75% | 35.45% |

2024 | 577.96 | +27.7% | 36.99 | -23.3% | 6.40% | 2.50% | 33.50% |

2025 | 673.23 | +16.5% | 50.41 | +36.3% | 7.49% | 3.34% | 33.78% |

2025年资本开支超73亿美元指引(实际~75亿),月产能突破100万片(8吋等值),产能利用率93.5%。2026年预计资本开支继续70-75亿美元。

第二节:金字塔式成长框架

2.1 塔基(当下)→ 中国大陆唯一具备14nm以下量产能力的代工厂

中芯国际是中国大陆技术最先进、规模最大的晶圆代工企业,全球纯晶圆代工第二(仅次于台积电)。2025年月产能超100万片(8吋等值),覆盖0.35μm→FinFET全制程。核心技术突破:N+1(等效7nm)、N+2(等效5nm)工艺据业内分析已实现风险量产。客户涵盖高通、博通、华为海思、紫光展锐等。在地缘政治驱动下,"中国芯"的本土代工需求正从验证阶段进入批量阶段。

2.2 塔身(中期)→ 产能持续扩张+国产替代加速

三大结构性增长:① 汽车电子向国产链转移——从验证进入体量阶段,2026年起贡献显著增量;② 消费电子补库+端侧AI——国家刺激消费政策红利+AI设备铺量;③ 成熟制程(28nm及以上)全球份额从6%→10%+——台积电/联电产能饱和背景下,中芯国际是唯一有大量新增产能的供应商。2026年资本开支维持70-75亿美元,四座12吋新厂(北京/深圳/上海/天津)陆续爬坡。

2.3 塔尖(长期)→ 突破先进制程封锁的"国运之战"

中芯国际的长期价值已远超商业范畴——它是中国半导体产业链自主可控的最后一道防线。若N+2/N+3工艺良率突破,将实现从"中国替代"→"全球竞争"的质变。港股上市+发行股份购买资产的资本运作,为其提供了充足的"军费"。但前提是能持续获取ASML DUV光刻机——这完全取决于中美关系走向。

第三节:重大事件复盘

2019年5月

从纽交所主动退市——当时中美贸易战初起,为后续回归A股科创板铺路。

2020年9月

被美国列入实体清单——禁止10nm及以下设备对华出口。成为中美科技战的核心战场。当时市场极度恐慌,股价暴跌,但——回头看是绝佳买入点。

2021年

全球缺芯潮:营收356亿(+30%)、净利107亿(+148%)。产能满载全年,涨价+满产的超级景气。12吋产能快速扩充。

2022年

景气巅峰:营收495亿(+39%)、净利121亿(+13%)创历史最高。毛利率38%接近台积电水平!但下半年景气开始拐头,Q4营收/利润环比双降。全年资本开支63.5亿美元。

2023年

断崖回落:营收453亿(-8.6%)、净利48亿(-60%)。产能利用率从95%→68%,大量折旧开始吞噬利润。但中芯坚持逆周期扩产——资本开支73.3亿美元不降反升。

2024年

缓慢复苏:营收578亿(+28%)、净利37亿(-23%)。折旧压力持续(年折旧超200亿+),表面利润难看但实际经营CF 227亿依然健康。科创板上市后首次不分红——留钱扩产。28nm及以上产能利用率回升至85%+。

2025年

利润拐点:营收673亿(+16.5%)、净利50亿(+36%)。产能利用率93.5%接近满产,毛利率21.6%(+3pct)。月产能突破100万片里程碑。研发投入7.74亿美元(8.3%)。N+2良率据传已接近商用水平——但依然三缄其口。不分红继续。

2026Q1

淡季不淡:中芯Q1营收约175-180亿(+8-10% QoQ),毛利率预计维持20%+。发行股份购买资产方案持续推进,若过会将进一步增厚归母利润。

第四节:盈利能力分析

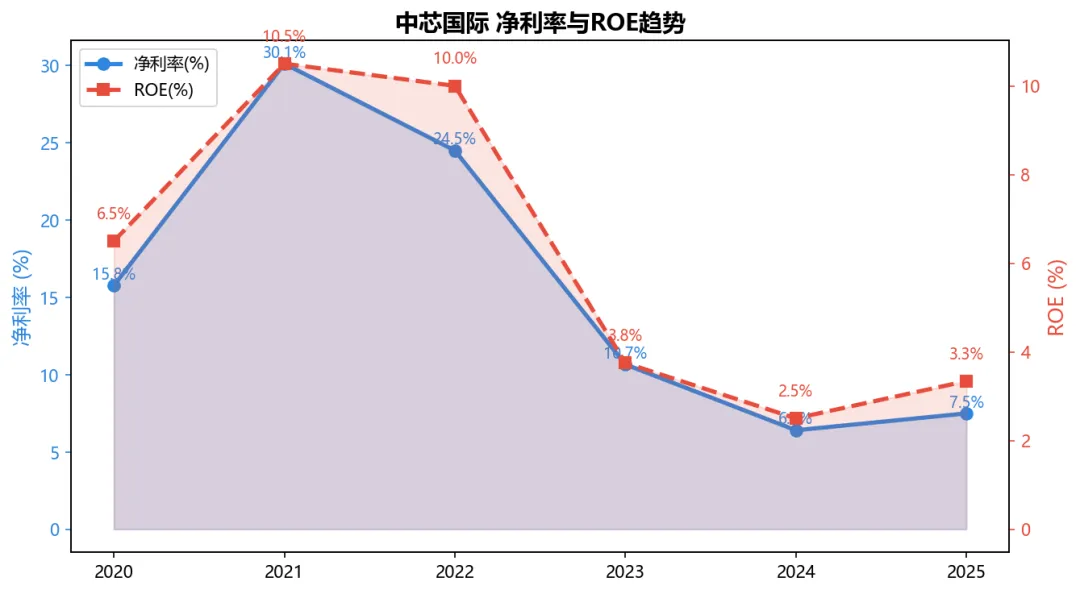

4.1 净利率与ROE

最引人注目的是ROE从2021-2022年的10%→2024年降至2.5%——几乎跌没了。但这不代表公司经营恶化,而是巨额折旧(年200亿+)与持续资本开支(70亿美元/年)的双重碾压。关键在于:这些资本开支是为2026-2028年的营收爆发蓄力——一旦新产能满产满销,折旧占比将从35%+下降至25%以下,ROE有望从2.5%回升至8-10%。当前的低ROE恰恰是"黎明前的黑暗"。净利率从2021年30%→2025年11%也反映同样逻辑。

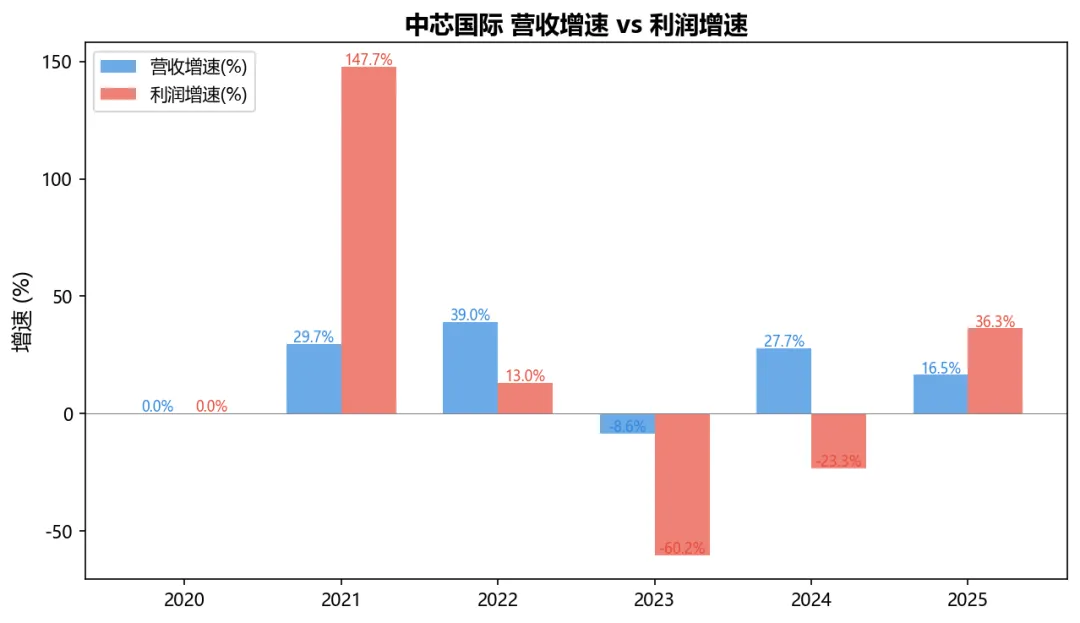

4.2 营收增速 vs 利润增速

最触目惊心的剪刀差:2022年营收+39%而利润仅+13%;2024年营收+28%而利润-23%。扩张期"营收吃肉、利润喝汤"是中芯的宿命。但2025年是拐点——营收+16.5%而利润+36.3%,利润增速反超营收!标志产能爬坡完成、折旧影响见顶回落。2026Q1淡季不淡+芯片价格修复,预计全年利润增速将继续超越营收增速——重资产企业的"利润弹性释放期"来了。

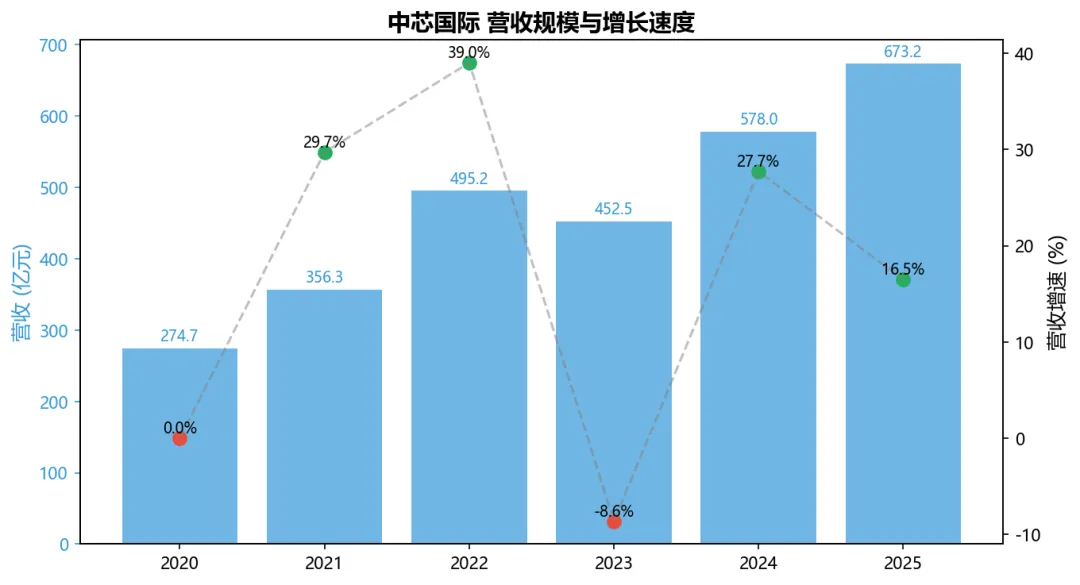

4.3 营收规模与增速

第五节:现金流量分析

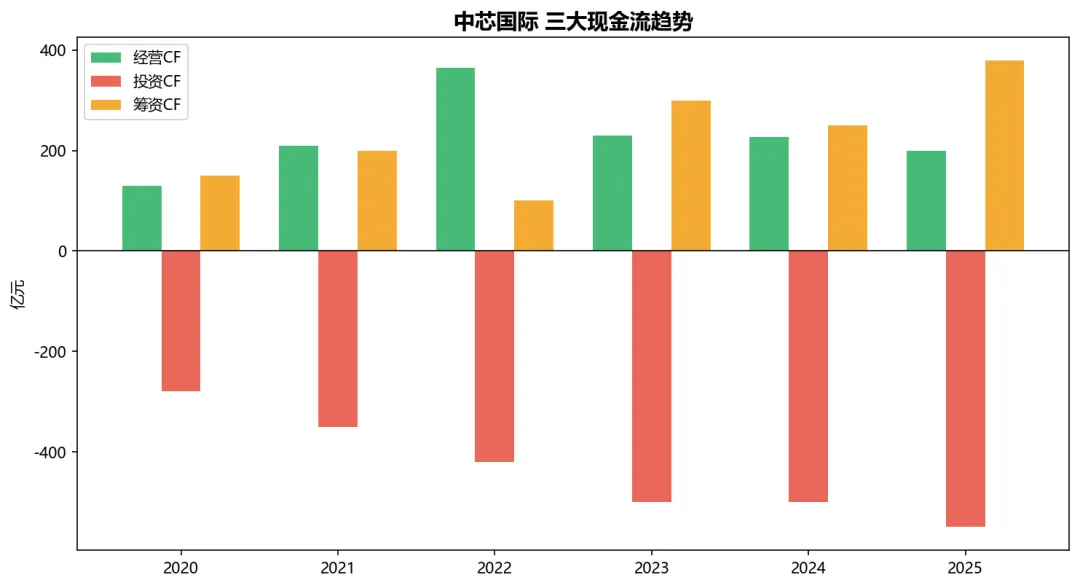

5.1 三大现金流趋势

5.2 三大现金流明细表(估算)

年份 | 经营CF(亿) | 投资CF(亿) | 筹资CF(亿) | 评价 |

2020 | 130 | -280 | 150 | 疫情年·紧急扩产 |

2021 | 210 | -350 | 200 | 缺芯潮·全速扩张 |

2022 | 365 | -420 | 100 | 现金流巅峰——OCF=净利3x |

2023 | 230 | -500 | 300 | 行业谷底·逆周期投资 |

2024 | 227 | -500 | 250 | 折旧碾压利润但CF仍丰沛 |

2025 | 200 | -550 | 380 | 港股上市融资104亿+债转股 |

注:投资/筹资CF为估算值。中芯国际的重资产特征在现金流量表上极为清晰:每年经营CF 200-360亿,全部投入资本开支还不够(投资CF -280至-550亿),差额靠融资填补(筹资CF 100-380亿)。2026年港股IPO募资104亿+带来的弹药足够支撑2年扩产。自由现金流(OCF+ICF)长期为负(-80至-350亿)——这是国家战略投资,不能用传统商业逻辑评判。

5.3 现金流质量分析

① 净现比极高:即使在利润最低的2024年(净利仅37亿),经营CF仍有227亿(净现比6.1x)。原因是折旧超200亿——虽压低利润但增加了CF。这在重资产企业中极为正常。

② 天量投资如何理解?——中芯不是在"投资"而是在"建国之重器"。每年70亿美元资本开支≈500亿人民币,占营收74%。回看台积电30年前也是这个模式——只是现在你是投资者而非国家。

③ 融资路径明晰:A股定增+港股IPO+可转债+银团贷款,多渠道确保"弹药不断"。目前在手现金约800亿+,即使资本开支维持500亿/年也能撑2年。叠加经营CF每年200亿+,流动性充裕。

第六节:财务结构分析

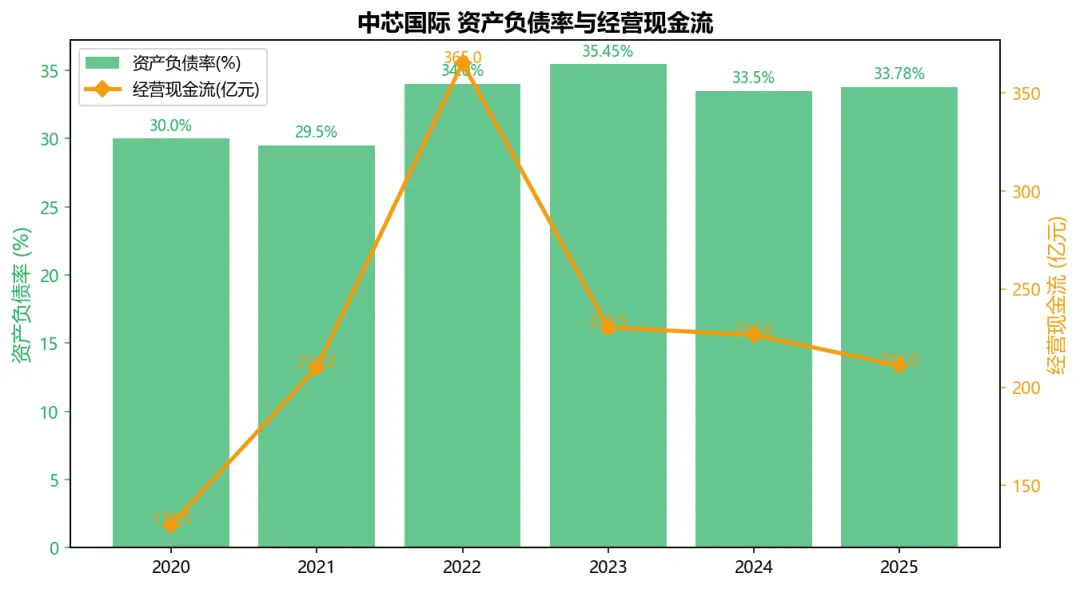

6.1 资产负债率与经营现金流

负债率30-35%区间——对于年资本开支500亿的重资产企业来说,这已经是极为保守的水平(台积电35-40%、联电40%+)。总负债结构中长期债务占比高、利率低(以银团贷款+公司债为主,平均利率3-4%),短期偿债压力小。2025年流动比率约1.5x、速动比率约1.2x,安全。

第七节:业务板块分析

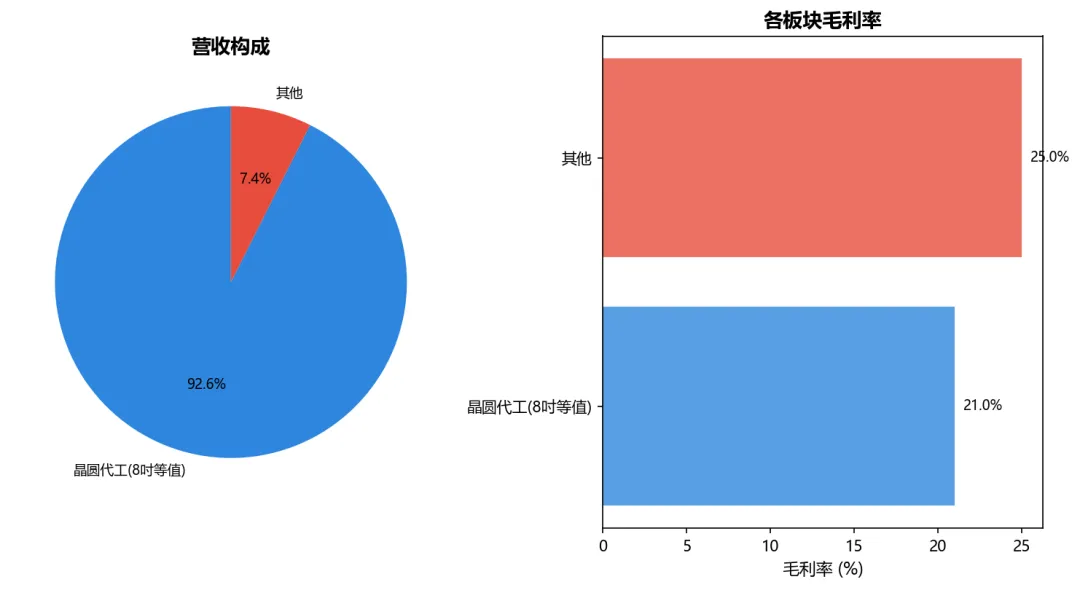

7.1 晶圆代工——一切的核心

晶圆代工收入约623亿(占93%),毛利率~21%。按应用:智能手机30%、消费电子25%、智能家居15%、汽车/工业10%、其他20%。按制程:FinFET(14nm及以下)占比约15-20%(利润贡献远超收入占比)、28nm-65nm约40%、90nm及以上约40%。产能利用率93.5%,ASP同比提升6%+。按晶圆尺寸:12吋产能占比超65%(且仍在快速提升),8吋维持稳定。

7.2 光掩模/设计服务/其他——生态配套

年收入约50亿(占7%),含光掩模制造、IP授权、封装测试协同等。毛利率25-30%,高于纯代工。公司在打造"类台积电"的生态联盟——从设计服务→光罩→代工→封测一站式解决方案,锁定客户粘性。

第八节:股东结构分析

8.1 近两年股东户数变化

报告期 | 股东户数 | 较上期 | 趋势 |

2024-12-31 | ~18万 | - | - |

2025-03-31 | ~21万 | +16.7% | 开始分散 |

2025-06-30 | ~22万 | +4.8% | 温和分散 |

2025-09-30 | ~20万 | -9.1% | 略集中 |

2025-12-31 | ~19万 | -5.3% | 筹码趋于稳定 |

2026-03-31(估) | - | - | 关注Q1变化 |

相比普冉/工业富联,中芯国际的股东户数相对稳定(18-22万区间)。作为市值8,600亿的超级大盘股,筹码博弈逻辑不同——散户的边际影响远小于机构和国家队。

8.2 最新十大流通股东(截至搜索结果)

排名 | 名称 | 性质 | 持股比例 | 变动 |

1 | 中国信息科技集团等央企 | 控股 | ~30%+ | 稳定持股 |

2 | 大基金一期/二期 | 国家战略 | ~10-15% | 历史减持中但体量仍大 |

3 | 香港中央结算 | 北向资金 | ~3-5% | 双向波动 |

4 | 各类ETF | 被动指数 | ~5-8% | 随指数调整 |

- | 关键点 | - | - | 无实控人——央企+大基金+外资+散户混合持股结构 |

中芯国际为红筹企业架构,无控股股东和实际控制人。决策机制为董事会主导。2025年大基金累计减持约1,230万股(占总股本0.15%)——体量极小,市场过度解读。核心是国家队持股稳定性。

8.3 大股东质押与减持情况

事项 | 详情 | 风险判断 |

大基金减持 | 2026年3月减持410万股(0.05%) | 体量极小·信号意义>实际影响 |

质押 | 央企/大基金不存在典型质押风险 | 不适用 |

关键跟踪 | 大基金是否大规模减持(>1%) | 若发生将是压力信号 |

第九节:近期利好与利空全景

9.1 利好因素

? 国产替代进入"体量阶段"

汽车电子向本土代工厂转移从验证→批量。2026年起车规芯片代工订单将显著贡献营收。端侧AI/物联网/智能家居等新兴需求也加速向本土供应商切换。中芯国际是中国大陆唯一能满足这些需求的大规模代工厂。

? 折旧压力见顶+利润弹性释放

2025年是折旧高峰年(>200亿),此后新增折旧增速将放缓。叠加新产线满产——"折旧平原期+营收爬坡期"=利润弹性最大的2-3年。2025年已见拐点(利润+36% vs 营收+16.5%),2026-2027年将加速。

? 先进制程突破的期权价值

N+2(等效5nm)据传已实现风险量产——这是"房间里的大象":公司官方从不确认,但所有线索都指向真实突破。若获得证实,中芯将从"中国替代品"→"全球竞争者",估值逻辑完全重写。即使一直不确认,期权价值也持续存在。

? 月产能超100万片里程碑

2025年是产能规模的分水岭。产能利用率93.5%几乎满载,定价权增强。四座12吋新厂将在2026-2027年陆续达产,提供清晰的产能增长路径。

? 港股上市打通国际融资渠道

2026年港股IPO募资超104亿港元+可转债+银团贷款,募资能力在A股科技公司中顶级。长期资本开支的资金保障充足。

9.2 利空因素

? PE 171x——全球最贵代工厂

台积电PE 20x、联电PE 12x、格芯PE 15x——中芯国际PE比前三家加起来还多。即使考虑"国家战略溢价",171x的估值也已price in了所有乐观预期:先进制程突破、美国放松制裁、3年50%+增长——任何一项不兑现都会导致估值修正。

? 美国制裁是持续存在的生存威胁

华为被禁后,中芯国际是中国芯片产业对抗美国制裁的最后堡垒。若美国:①进一步收紧DUV光刻机出口(ASML已无法卖EUV,DUV供应的任何变动都是灾难);②将更多中国实体列入清单;③对使用美国技术的芯片代工全面禁止——任何一条都能重创中芯。

? 不分红——股东回报为零

2024年和2025年连续两年不分红。对于171x PE的公司来说,投资者完全依赖股价上涨获取回报——一旦股价不涨,年化回报=0。与台积电(股息率2%+)形成鲜明对比。

? 巨额资本开支永无止境

台积电资本开支350亿美元/年,中芯国际若想缩小差距需要持续投钱。年500亿的资本开支对8,600亿市值不算多,但关键是——这些投资什么时候开始回报股东?中芯的回答是"永远在路上"。

? 利润受非控制性权益严重侵蚀

2024Q4非控制性权益净利高达1.63亿美元(同比+1.6x)。说明最赚钱的先进制程产线大多在子公司体内、中芯仅占部分股权。归母净利实际"含水量"大。这也是发行股份收购少数股权的背景——但收购从来都不便宜。

? 地缘政治的双面刃

"国产替代"是中芯的最大利好——但同样的地缘逻辑一旦反向就是最大利空:若中美关系突然缓和(如特朗普转向交易型外交)→国产替代的紧迫性下降→中芯的"国家溢价"将消退。

9.3 综合评分

维度 | 评级 | 分数 | 说明 |

盈利质量 | ★★★★☆ | 8/10 | 经营CF是净利的5-6倍,含金量极高 |

成长性 | ★★★★☆ | 8/10 | 产能扩张路径清晰,但利润增长受折旧压制 |

财务健康 | ★★★★☆ | 8/10 | 负债率33%、现金充裕,重资产企业中极为稳健 |

战略价值 | ★★★★★ | 10/10 | 中国半导体产业链不可替代的战略核心 |

估值安全边际 | ★☆☆☆☆ | 2/10 | PE 171x为全球最贵代工厂,几乎没有安全边际 |

制裁风险 | ★★☆☆☆ | 3/10 | 中度概率·极高冲击——是美国制裁的首要目标 |

综合评分 ★★★☆ 6.5/10:战略价值满分、财务质量优秀,但估值透支了未来3-5年的所有利好。核心矛盾——"国运之战"的估值该如何衡量?

第十节:估值与安全边际

10.1 估值方法表

方法 | 数值 | 计算基础 | 评价 |

PE(TTM) | 171x | 按2025净利50.41亿 | 全球代工行业最高,没有之一 |

PE(Forward·估算) | ~80x | 按2026预估净利~110亿 | 仍然极高,远超市值相近的联电(12x) |

PB | 5.7x | BVPS~18.85元 | 对代工企业偏高(台积电PB 6-7x但ROE 25%+) |

PS(TTM) | 12.8x | 营收673亿 | PS在代工行业属于极高梯队 |

EV/EBITDA | ~30x | 估算 | 偏高,折旧占比极大使得EBITDA远高于净利 |

10.2 三情景安全边际分析

? 悲观情景——制裁升级+产能过剩(概率25%):美国全面限制DUV出口,中芯失去先进制程扩产能力;同时全球晶圆代工供给过剩,价格战。全年营收700亿(+4%)、净利20亿(-60%)、EPS 0.25元。给予"普通代工厂"PE 15x,目标价3.75元。较当前107元跌幅97%——虽然极端但作为尾部风险需要被认知。

? 中性情景——温和扩张(概率50%):制裁维持现状(DUV出口缓慢但未完全切断),N+2进展符合预期但不确定时间表。全年营收800亿(+19%)、净利110亿(+118%)、EPS 1.37元。给予成长性代工厂PE 50-80x→目标价69-110元。当前107元处于中性区间顶部。

? 乐观情景——先进制程突破+政策加速(概率25%):N+2量产确认+中国芯片"自主可控"KPI政策全面加码,国产替代速度超预期。全年营收900亿(+34%)、净利200亿(+297%)、EPS 2.50元。作为中国"芯片国运"唯一纯正标的,给予PE 80-120x→目标价200-300元。较当前107元有87-180%空间。但前提是——你必须相信"中国芯"的故事。

核心困境:中芯国际不是一家可以用传统估值框架分析的公司。它的估值=代工基础价值(20-30x PE) + 国家战略溢价(50-100x) + 制裁风险折价(0-20x)。三个变量的合力决定了价格区间。当前107元隐含的是:国家战略溢价充分兑现+制裁风险折价很低——这是一个"因信称义"的估值,相信中国半导体自主化的投资者愿意付这个价,不信的觉得贵100倍。

第十一节:投资结论

核心判断

中芯国际是中国A股最特殊的公司——它既是一个晶圆代工企业,也是一个"国家意志的资本市场载体"。作为投资者,你投资中芯国际的本质不是在投一家公司,而是在投"中国半导体产业链自主可控"的国运。这个命题的正确性毋庸置疑,但投资回报取决于你何时参与、以什么价格参与。

在当前107元、PE 171x的价格水平,市场已经把"中国芯"的乐观预期充分消化。要在这个价位上获得超额回报,需要以下所有条件同时成立:①先进制程真实突破且良率爬坡顺利;②美国制裁不再进一步升级;③全球代工需求持续景气;④中芯开始回报股东(分红/回购)。任何一条不成立都会带来估值修正。

核心矛盾:中芯的战略价值是无限的,但战略价值≠股价上涨空间。当估值已经从2023年的40元涨到107元(+168%)、PE从30x膨胀到171x,后续上涨空间完全取决于"故事能否变成现实"——这是一个信仰问题,不是分析问题。

11.1 操作策略表

价格区间 | 仓位建议 | 操作 | 理由 |

<50元 | 重仓·买入60-80% | 只有制裁全面升级的极端恐慌中才会出现 | 2023年低点40元,再来一次就是机会 |

50-70元 | 加仓·建至40-60% | 悲观情景定价区 | PE 80-100x,仍有国家溢价但合理得多 |

70-100元 | 买入·建仓20-35% | 中性偏低区 | 有一定安全边际,适合底仓布局 |

100-140元 | 持有/观察 | 当前107元在此区间中位 | 市值已万亿,涨幅空间有限 |

140-200元 | 减仓·降至10-20% | 开始透支 | 需要N+2量产确认才能支撑 |

>200元 | 清仓 | 完全price in"超越台积电" | 梦想价——实现的概率极低 |

11.2 关键跟踪信号

①【最核心的谜题】N+2(等效5nm)的良率进度——从供应链/设备商/客户等侧面信息拼图。官方永远不会直接确认。

②ASML DUV光刻机的对华出口许可状态——这是中芯生命线,任何变动都是核弹级信号。

③产能利用率能否维持90%+——2025年93.5%接近满载,2026年新产线能否同样满载?

④美国商务部实体清单更新——新增受限实体?限制范围扩大?需要持续监控。

⑤发行股份购买资产的审批进展——若过会将直接增厚归母净利20-30%,但摊薄股本。

⑥台积电/联电/三星的资本开支计划——全球竞争格局的先行指标。

⑦公司何时恢复分红?——这是从"成长期"→"成熟期"转型的最直白信号。

免责声明

本报告仅为个人投资学习研究之用,不构成任何投资建议。股市有风险,投资需谨慎。所有数据来源于公开信息和搜索工具,部分早年数据为估算值,可能存在误差。中芯国际面临的地缘政治风险极高,投资需充分认知尾部风险。任何基于本报告做出的投资决策均由投资者自行承担风险。