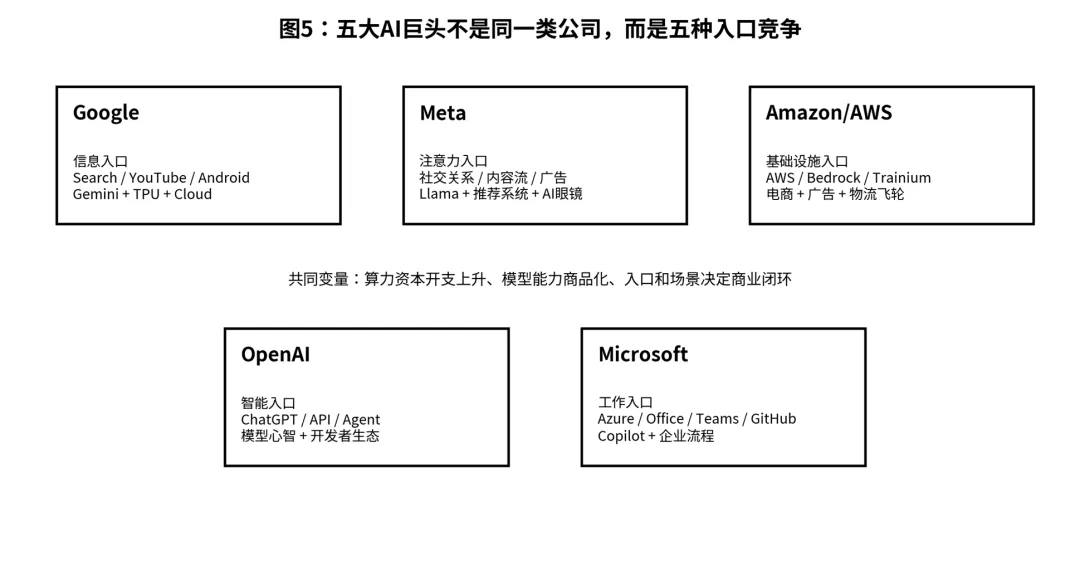

五家公司都在做AI,但财报揭示的不是同一个故事。Google争夺信息入口,Meta争夺注意力入口,OpenAI争夺智能入口,微软争夺企业工作入口,Amazon/AWS争夺AI基础设施入口。未来AI竞争会从“模型强弱”转向“谁能把模型嵌入高频场景并覆盖算力成本”。

一、先给结论:五家公司其实是五种AI商业范式

·Google:以搜索广告和YouTube现金流为底盘,用Gemini、TPU和Google Cloud重构信息入口。

·Meta:以社交关系和内容流为底盘,用AI提高推荐效率、广告定价和内容生产效率。

·OpenAI:以模型能力和ChatGPT心智为底盘,把“智能”本身变成订阅、API和Agent产品。

·Microsoft:以Azure、Office、Teams、GitHub和企业客户为底盘,把AI嵌入组织工作流。

·Amazon/AWS:以AWS云基础设施为AI算力底座,同时借电商、广告、物流和Anthropic生态形成多重飞轮。

二、财报数据横向对比:谁在赚钱,谁在重投,谁的AI路径更清晰

对比时需要注意三个口径差异:第一,Alphabet、Meta、Amazon为自然年Q1 2026,微软为FY26 Q3,季度均截至2026年3月31日;第二,OpenAI未披露上市公司口径财报,本文只用其官方披露的ARR与算力指标;第三,AWS是Amazon业务分部,不是独立财报主体。

指标 | Alphabet / Google | Meta | Microsoft | Amazon / AWS | OpenAI |

收入规模 | $1099亿,YoY +22% | $563亿,YoY +33% | $829亿,YoY +18% | Amazon总收入$1815亿,YoY +17%;AWS收入$376亿,YoY +28% | 2025 ARR超过$200亿(非季度收入) |

经营利润 / 利润率 | $397亿,利润率36.1% | $229亿,利润率41% | $384亿,约46.3% | Amazon总经营利润$239亿,约13.1%;AWS经营利润$142亿,利润率37.7% | 未披露完整利润口径 |

净利润 | $626亿(受$377亿其他收益影响) | $268亿(含税收收益影响) | $318亿 | $303亿(含Anthropic投资相关收益) | 未披露 |

AI/云核心信号 | Google Cloud $200亿,YoY +63%;Search +19% | 广告收入$550亿;展示+19%;价格+12% | Microsoft Cloud $545亿;Azure +40%;AI ARR >$370亿 | AWS $376亿;AWS利润率37.7%;PPE购置$442亿 | ARR与可用算力2023-2025均约10倍增长 |

资本开支/算力信号 | Q1 PPE购置$357亿;TTM PPE $1099亿 | Q1 capex $198亿;2026指引$1250-1450亿 | Q1 PPE新增$309亿;AI基建拉动云投入 | Q1 PPE购置$442亿;TTM PPE净额$1473亿,FCF TTM降至$12亿 | 2025可用算力约1.9GW;算力是收入增长约束 |

商业本质 | 信息入口商业化 | 注意力入口商业化 | 企业工作流商业化 | 基础设施入口商业化 | 智能产品商业化 |

数据来源:Alphabet Q1 2026 Earnings Release;Meta Q1 2026 Results;Microsoft FY26 Q3 Earnings Release;Amazon Q1 2026 Results;OpenAI官方文章“A business that scales with the value of intelligence”。OpenAI数据为ARR/算力口径,不能与季度收入直接相加比较。

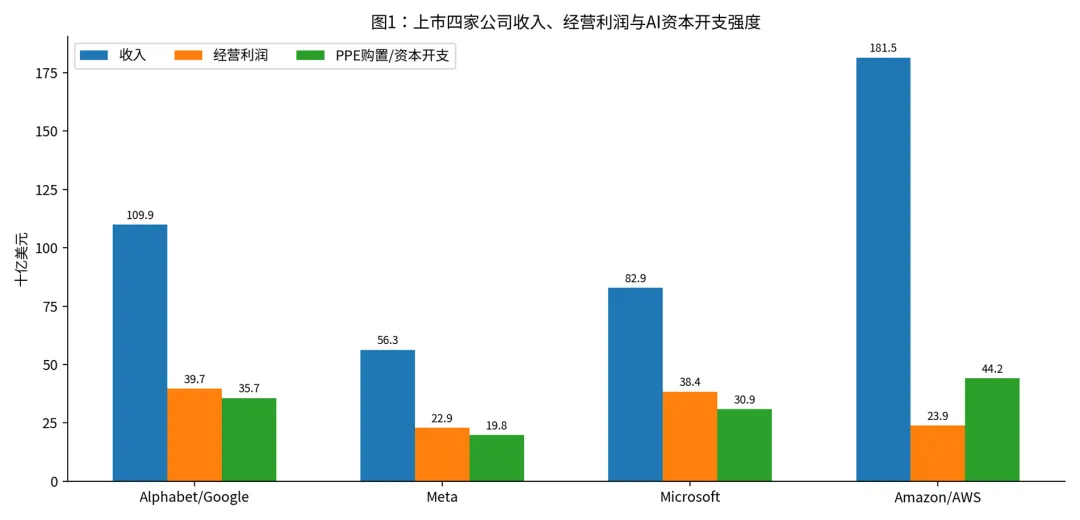

图1解读:Amazon收入最大,但电商、广告、物流、云混合后整体利润率低于纯软件/广告公司;AWS贡献了Amazon经营利润的核心部分。Microsoft利润率最高,说明企业软件和云仍有高质量收入结构;Alphabet利润中其他收益影响较大,需区分经营利润与净利润。

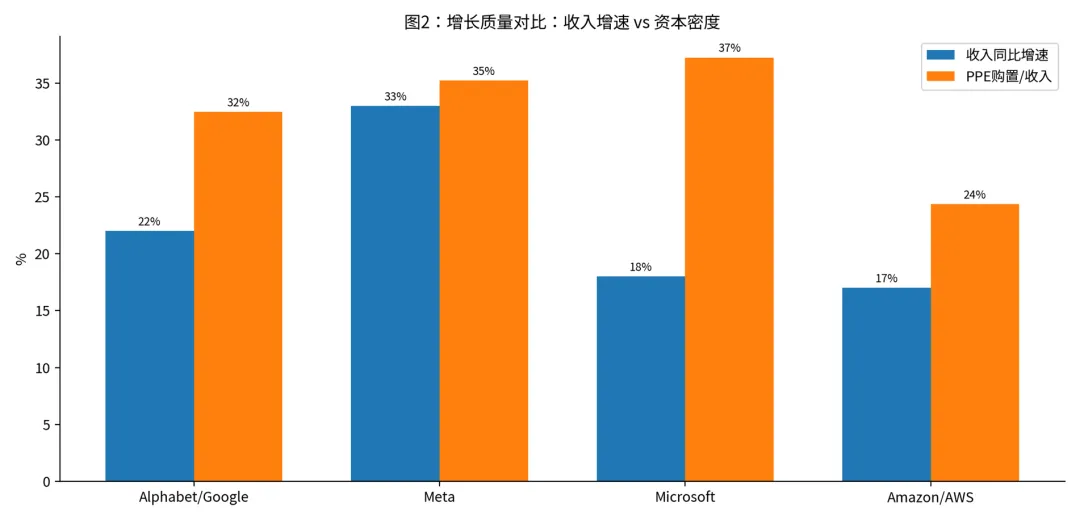

图2解读:Meta和Alphabet的资本密度已经接近云厂商水平,说明AI正在把广告平台也推向重资产化;Amazon/AWS的PPE购置金额最大,反映云和AI算力需求对现金流的巨大占用。

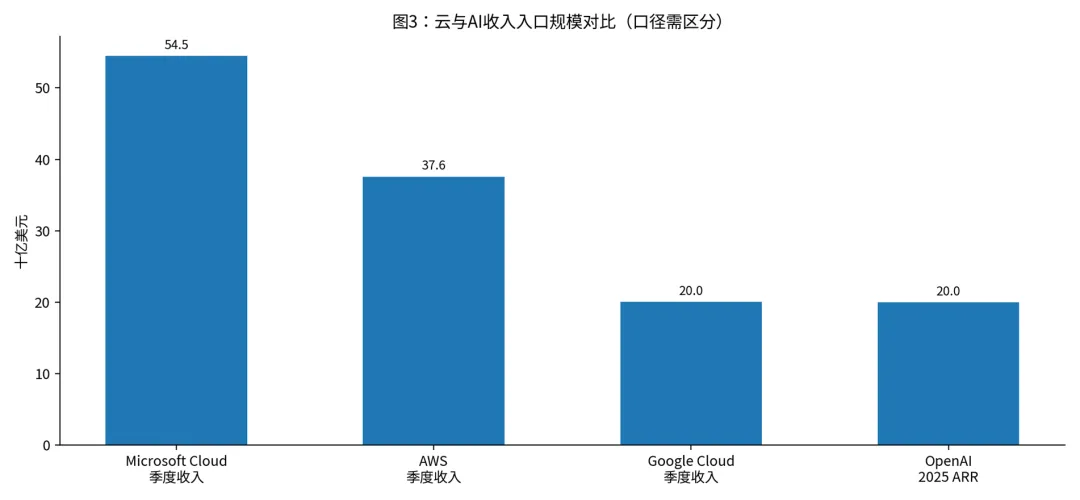

图3解读:Microsoft Cloud、AWS、Google Cloud构成AI基础设施三大商业承接层;OpenAI ARR虽然不是季度收入,但显示“模型产品化”的增长速度已经足以影响云厂商和企业软件格局。

三、Google:搜索不是被AI替代,而是被AI重新包装

Alphabet Q1 2026收入1099亿美元,同比增长22%;经营利润397亿美元,经营利润率36.1%。Google Cloud收入200亿美元,同比增长63%,经营利润66亿美元,说明Google已经不是单一广告公司,而是在用广告现金流支撑云、TPU和Gemini的全栈AI体系。

深度解读:Google的关键不是“有没有模型”,而是“AI能不能守住搜索入口”。如果AI搜索让用户停留在Google答案页内,并把广告从关键词迁移到意图推荐、交易推荐和服务推荐,Google不仅不会被颠覆,反而会把搜索广告升级为更高价值的决策广告。

未来方向预判:Google会继续强化Gemini、AI Search、YouTube AI创作、Android端侧AI、Workspace AI和Google Cloud。核心风险是:答案式搜索减少网页跳转后,广告库存和生态伙伴利益如何重新分配。

四、Meta:AI首先不是产品,而是广告系统的利润放大器

Meta Q1 2026收入563亿美元,同比增长33%;经营利润229亿美元,经营利润率41%。Family of Apps贡献559亿美元收入,广告收入550亿美元;广告展示同比增长19%,平均广告价格同比增长12%。这说明Meta最核心的AI商业价值,是让每一次内容推荐和广告展示更精准。

深度解读:Meta的AI不是先卖给企业,而是先服务自己的广告机器。AI推荐系统提高用户停留、广告匹配和创意生成效率;Llama开源则降低行业模型成本,削弱闭源模型议价能力,同时把开发者生态吸引到Meta周围。

未来方向预判:短期增长来自AI广告工具、Reels、Threads、WhatsApp商业化;中长期看,AI眼镜和个人AI助手是Meta摆脱手机操作系统约束的关键期权。风险是监管、隐私限制、青少年保护和Reality Labs持续亏损。

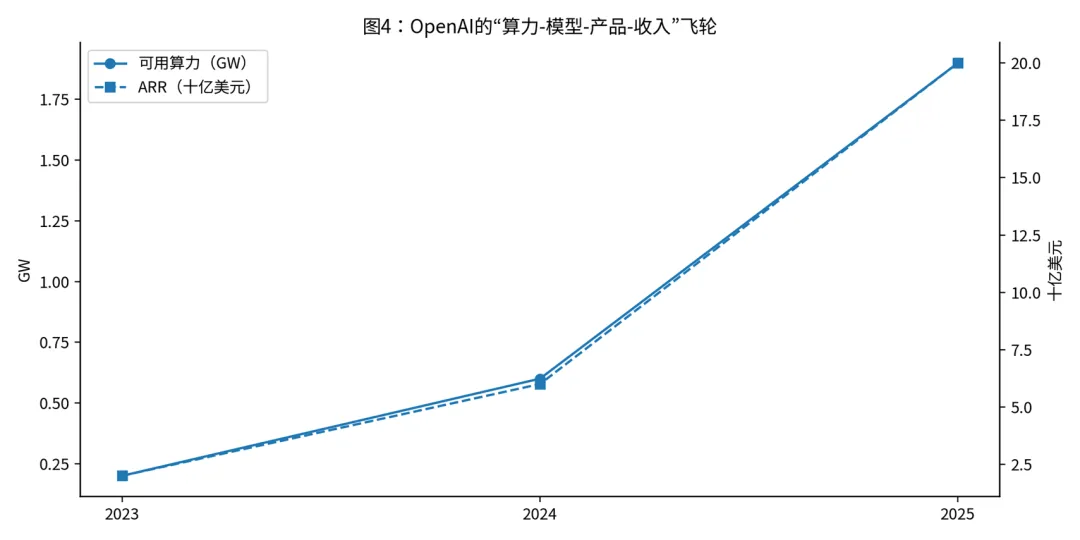

五、OpenAI:增长最快,但也是最受算力约束的“智能入口公司”

图4基于OpenAI官方披露:2023、2024、2025年ARR约为20亿、60亿、200亿+美元;可用算力约为0.2GW、0.6GW、1.9GW。

OpenAI没有搜索、社交或Office这样的历史现金流,而是直接把“智能”做成产品:ChatGPT订阅、API、企业版、Agent与开发者平台。它的财报逻辑不是传统互联网的“用户越多边际成本越低”,而是“智能需求越多,算力供给越重要”。

深度解读:OpenAI最强资产是产品心智和开发者生态。它定义了大众对AI助手的第一印象,也让企业开始把AI接入知识库、客服、代码、研究和业务流程。但模型同质化、推理成本、算力采购和云合作关系,会持续影响其利润模型。

未来方向预判:OpenAI会从聊天助手走向持续执行任务的Agent,从个人订阅走向企业流程,从API调用走向“模型 + 工具 + 记忆 + 数据连接 + 工作流自动化”。它的机会在智能入口,挑战在成本结构。

六、微软:AI不是单点产品,而是企业工作流的系统升级

微软FY26 Q3收入829亿美元,同比增长18%;经营利润384亿美元,同比增长20%;Microsoft Cloud收入545亿美元,同比增长29%;Azure和其他云服务增长40%;AI业务年化收入运行率超过370亿美元。

深度解读:微软的核心不是单一模型领先,而是企业工作流入口。企业本来就在用Windows、Office、Teams、Outlook、Excel、PowerPoint、GitHub、Dynamics和Azure,微软把Copilot嵌入这些流程,就能把AI变成组织生产力基础设施。

未来方向预判:微软会强化三条线:Azure AI作为算力与模型服务平台,Microsoft 365 Copilot作为知识工作入口,GitHub Copilot作为软件生产力入口。与OpenAI从独家走向更灵活合作后,微软会加速多模型路由、自研模型和行业Copilot。

七、Amazon/AWS:AI时代的“水电煤”与商业飞轮

Amazon Q1 2026总收入1815亿美元,同比增长17%;经营利润239亿美元。AWS收入376亿美元,同比增长28%;AWS经营利润142亿美元,经营利润率37.7%。也就是说,AWS虽然收入占Amazon整体约五分之一,但贡献了Amazon经营利润的大部分。

深度解读:AWS的竞争逻辑与Google、Meta、OpenAI、微软都不同。它不是单纯争夺消费者注意力,也不是单一企业办公入口,而是争夺AI时代最底层的“云、芯片、模型服务、数据中心、开发者工具”。Bedrock、SageMaker、Trainium、Inferentia、Anthropic生态,使AWS从传统云平台升级为AI基础设施平台。

更关键的是,Amazon拥有多重飞轮:AWS承接企业AI算力,电商积累消费与供应链数据,广告业务提供高毛利现金流,物流网络形成实体履约能力。未来如果AI Agent进入购物、供应链、客服和企业运营,Amazon会同时从云基础设施和交易履约中受益。

未来方向预判:AWS会继续围绕AI训练、推理、企业模型平台、自研芯片和多模型市场扩张。Amazon整体会把AI嵌入搜索购物、广告投放、卖家工具、仓储物流和客服自动化。最大风险是AI基础设施资本开支过大,导致自由现金流承压;Amazon Q1 2026披露TTM自由现金流降至12亿美元,主要原因就是AI相关PPE购置大幅增加。

八、五种竞争逻辑:真正差异在“入口”和“现金流承接方式”

从财报看,五家公司最大的差异不在于谁发布了更大的模型,而在于AI被放进了哪个入口。入口不同,收入结构、资本开支、利润率和用户机会完全不同。

公司 | 真正入口 | AI变现逻辑 | 未来最关键指标 | 主要风险 |

搜索、YouTube、Android、Cloud | AI提升搜索体验、广告匹配和云AI消费 | Search增长、Google Cloud利润率、Gemini活跃度 | 搜索广告形态被答案式AI重构 | |

Meta | Facebook、Instagram、WhatsApp、Threads | AI提升内容推荐、广告转化和创意生产 | 广告价格、广告展示、DAP、WhatsApp商业化 | 广告依赖、监管、Reality Labs长期亏损 |

OpenAI | ChatGPT、API、Agent、开发者生态 | 直接售卖智能、自动化和模型能力 | ARR、WAU/DAU、API消耗、单位推理成本 | 算力成本、模型同质化、缺少自有云现金流 |

Microsoft | Azure、Office、Teams、GitHub、Dynamics | AI嵌入企业软件订阅和云消费 | Azure增速、Copilot付费渗透率、AI ARR | AI基建压缩毛利、企业ROI验证周期 |

Amazon/AWS | AWS云、Bedrock、芯片、电商/广告/物流 | 云基础设施承接AI算力,电商广告物流形成商业闭环 | AWS增速、AWS利润率、PPE回报、AI芯片采用率 | 资本开支高、FCF承压、云竞争价格战 |

九、消费者、创业者和企业服务商的参与机会

公司 | 消费者/个人机会 | 创业者/服务商机会 | 更适合的人群 |

用Gemini、AI搜索、YouTube、Workspace提高学习、研究、内容生产和办公效率;关注AI搜索优化/AEO。 | 围绕Google Cloud、Workspace、Android端侧AI、YouTube内容生态做行业解决方案和内容增长服务。 | 内容创作者、跨境营销、教育、办公效率工具开发者 | |

Meta | 用Instagram/Reels/Threads/WhatsApp建立个人品牌和私域触达;利用AI内容和广告工具提高转化。 | 做AI广告投放、短视频内容工厂、WhatsApp客服、跨境社交电商;基于Llama做本地化应用。 | 品牌运营、跨境电商、广告代理、开源AI开发者 |

OpenAI | 用ChatGPT做学习、写作、研究、代码、翻译、决策和自动化助手;逐步用Agent外包重复任务。 | 基于API/Agent做垂直应用、企业知识库、工作流自动化、AI培训和行业助手。 | 知识工作者、独立开发者、咨询顾问、企业数字化服务商 |

Microsoft | 用Microsoft 365 Copilot、Teams、Excel、PowerPoint、Outlook和GitHub Copilot提升办公和编程效率。 | 做Copilot落地、数据治理、流程重构、Power Platform自动化、Azure AI集成服务。 | 企业服务商、IT咨询、财务/法务/人力等知识流程团队 |

Amazon/AWS | 消费者侧关注AI购物助手、个性化推荐、Prime生态;职业侧学习AWS、Bedrock、云安全和AI工程能力。 | 为企业做AWS AI迁移、Bedrock应用、智能客服、供应链/电商数据分析、卖家广告自动化和AI物流优化。 | 云工程师、企业IT服务商、跨境电商卖家、供应链/零售解决方案团队 |

机会判断:如果你是个人内容创作者,Google和Meta给你分发杠杆;如果你是知识工作者,OpenAI和Microsoft给你效率杠杆;如果你是企业服务商,Microsoft、Google Cloud和AWS给你项目杠杆;如果你做跨境电商和供应链,Amazon/AWS提供从流量、交易、广告、物流到云AI的完整场景。

十、未来三年趋势预判:AI巨头竞争进入“四层战争”

1. 模型战争会继续,但模型本身会逐步商品化。

最强模型仍重要,但长期壁垒会转向数据连接、工具调用、工作流、端侧入口、企业信任和生态分发。

2. 算力战争会变成资本开支战争。

Alphabet、Meta、Microsoft、Amazon都在显著提高PPE和数据中心投入。未来判断AI公司质量,不能只看收入增速,还要看资本回报周期、自由现金流和单位推理成本。

3. 云基础设施会成为AI时代的底层收费站。

AWS、Azure和Google Cloud会成为企业AI最大的商业承接层。OpenAI、Anthropic等模型公司增长越快,对云和芯片的需求越强。

4. 入口战争会决定用户心智和定价权。

Google控制信息入口,Meta控制注意力入口,OpenAI控制智能助手入口,Microsoft控制企业工作入口,Amazon/AWS控制云基础设施和交易履约入口。

5. 普通人的机会在“平台杠杆化”。

未来个人和小团队可以借助这些平台完成过去需要一个部门才能完成的内容、销售、客服、研发、分析和运营任务。关键不是追逐所有工具,而是选择与自身场景匹配的入口。

十一、最终结论:五家公司代表AI时代的五条主线

Google代表AI重构信息入口;Meta代表AI重构注意力分发;OpenAI代表AI成为独立智能入口;Microsoft代表AI嵌入企业生产力系统;Amazon/AWS代表AI基础设施和商业履约飞轮。

看AI巨头不能只看模型,要看三张表:收入结构决定AI被放到哪里,资本开支决定AI能否持续扩张,入口位置决定AI能否形成商业闭环。未来最有价值的公司,不一定是单点模型最强的公司,而是能把模型、算力、数据、工具、用户场景和商业模式连接成闭环的公司。

主要数据来源与备注

Alphabet Inc. Q1 2026 Earnings Release, April 29, 2026. https://s206.q4cdn.com/479360582/files/doc_financials/2026/q1/2026q1-alphabet-earnings-release.pdf

Meta Platforms, Inc. Q1 2026 Results, April 29, 2026. https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-First-Quarter-2026-Results/default.aspx

Microsoft FY26 Q3 Earnings Release, April 29, 2026. https://www.microsoft.com/en-us/investor/earnings/fy-2026-q3/press-release-webcast

Amazon.com Announces First Quarter Results, April 29, 2026. https://ir.aboutamazon.com/news-release/news-release-details/2026/Amazon-com-Announces-First-Quarter-Results/

OpenAI, “A business that scales with the value of intelligence,” January 18, 2026. https://openai.com/index/a-business-that-scales-with-the-value-of-intelligence/

备注:OpenAI不是上市公司,文中不对其净利润、经营利润率进行同口径比较;AWS不是独立上市公司,文中以Amazon财报中的AWS分部数据进行分析。

历史消息: