(本文共1,577字,整体阅读时长约7.6分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

长期待摊费用,位于资产负债表中非流动资产第17项。长期待摊费用是指当企业某项支出金额较大,受益期跨越多个会计年度,但又不符合固定资产、使用权资产、无形资产等专项资产科目的确认条件时,挂列于此科目,待后续按期摊销至损益。

关于固定资产、无形资产、使用权资产等科目确认条件的知识点链接:

会计英语:

科目包含内容:

长期待摊费用核算企业已支出但摊销期超过1年的费用,具体包括:

| 折旧已完成固定资产的改良支出 | 对已计提完折旧但仍在使用的固定资产进行大修或改造,所发生的支出 |

| 经营租入的固定资产,承租方自行装修改造的支出,如租用商铺的二次装修费 | |

固定资产大修理支出 | 单次大修理支出金额较大、修复后受益期超过一年,且不符合资本化条件的支出 |

其他长期待摊费用 |

不包含项:

符合固定资产、使用权资产、无形资产等确认条件的改良支出; 摊销期不超过一年的预付费用;

房屋建造期间发生的装修费,应直接计入建造成本,不列为长期待摊费用。

03

—

会计意义:

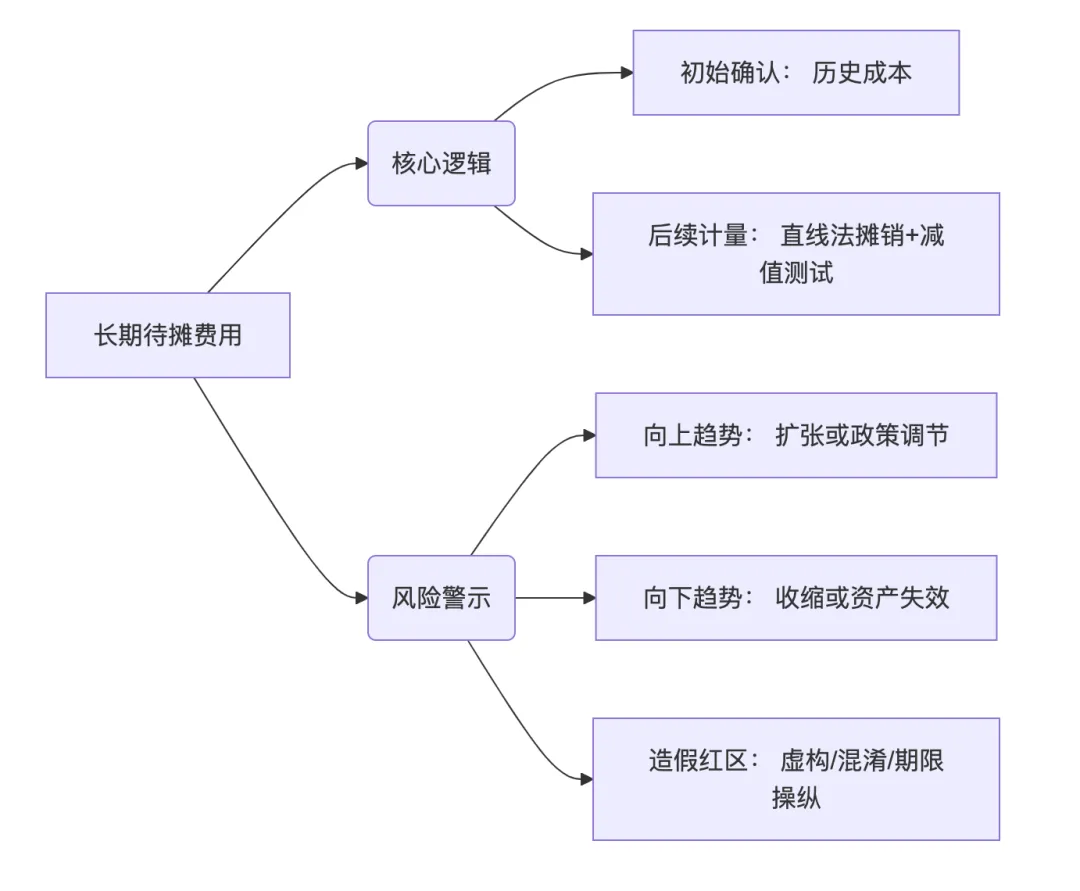

1. 长期待摊费用的计量方式:期末账面净值 = 已发生历史成本 - 已累计摊销金额;

2. 计入长期待摊费用后,通常采用直线法按受益期摊销。

会计处理示例:

借:长期待摊费用 600,000

贷:银行存款 600,000

2. 每月摊销时:

借:管理费用 16,667

贷:长期待摊费用 16,667

实际意义:

1. 长期待摊费用的核心功能是将已发生的大额支出在其受益的多个会计期间内均匀摊销,避免某一期间损益因大额支出而产生剧烈波动,使利润表更真实地反映经营成果;

2. 长期待摊费用对应的是"已发生但未到期的费用负担",并非可单独变现或转让的经济资源。在企业清算或并购评估时,长期待摊费用通常不具有独立的资产价值;

3. 企业将该笔支出计入长期待摊费用,目的是将该笔费用推迟确认,因而可以不对当期利润产生影响。

04

—

余额持续增长 | 业务扩张 | 若余额在收入增速放缓的情况下仍持续增加,应警惕本应费用化的支出挂列的情况 |

会计政策变更(如将摊销期从3年改为5年) | 会计层面减少当期支出费用,可能虚增利润 |

余额大幅下降 | 需警惕后者往往隐含经营恶化 |

05

—

1. 长期待摊费用是企业长期支出的“缓冲池”。其核心价值在于平滑跨期成本(如门店装修费分摊),但需警惕过度资本化的风险。趋势上升多源于战略投入,下降常关联收缩或提前集中转销。

2. 长期待摊费用对应个人经济活动:个人因经营需要进行的收益期较长的资本投入,如对门店的装修,生产工具的修理等支出;

3. 长期待摊费用是企业已支出,但暂列资本化以待后续摊销的科目,因此在估值时长期待摊费用无独立变现价值。