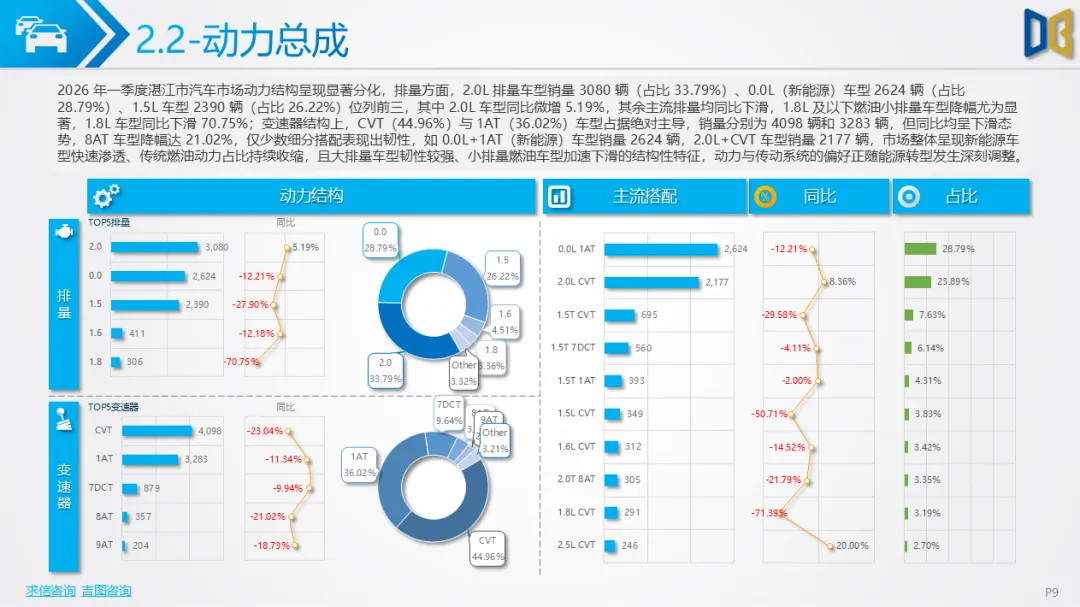

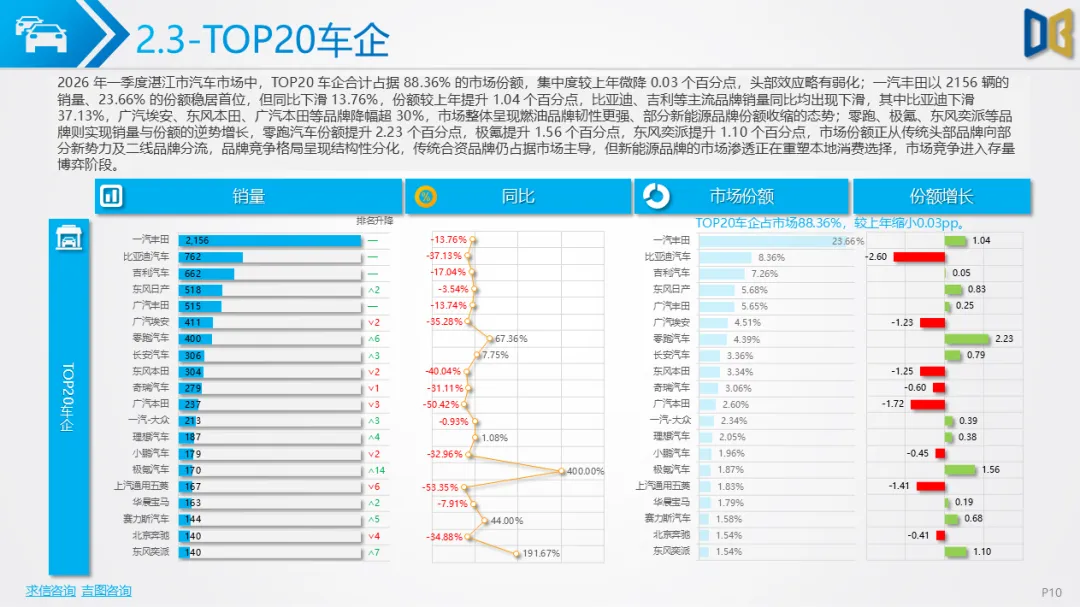

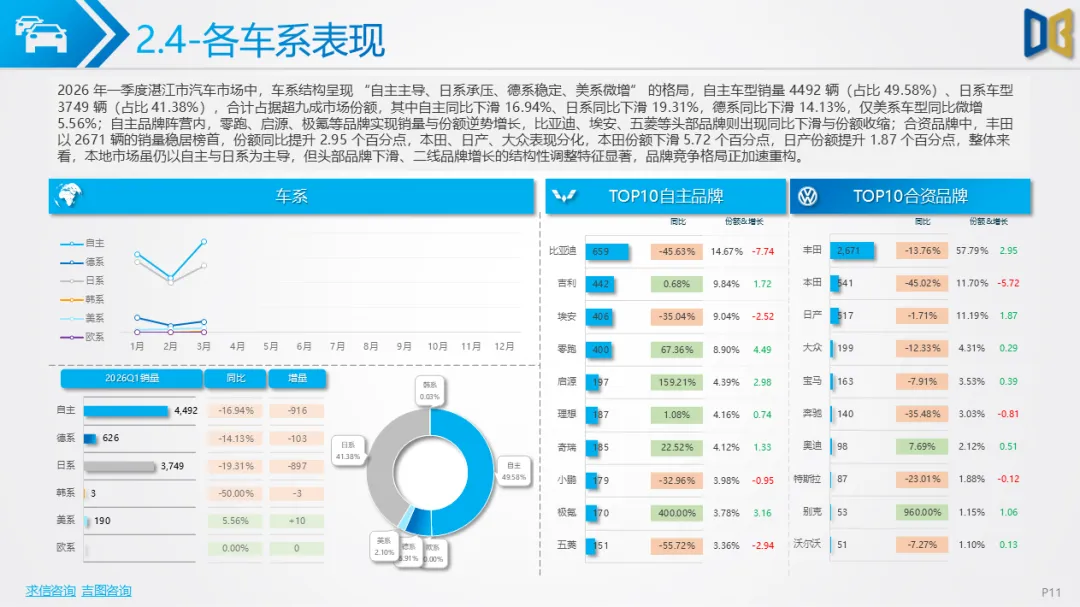

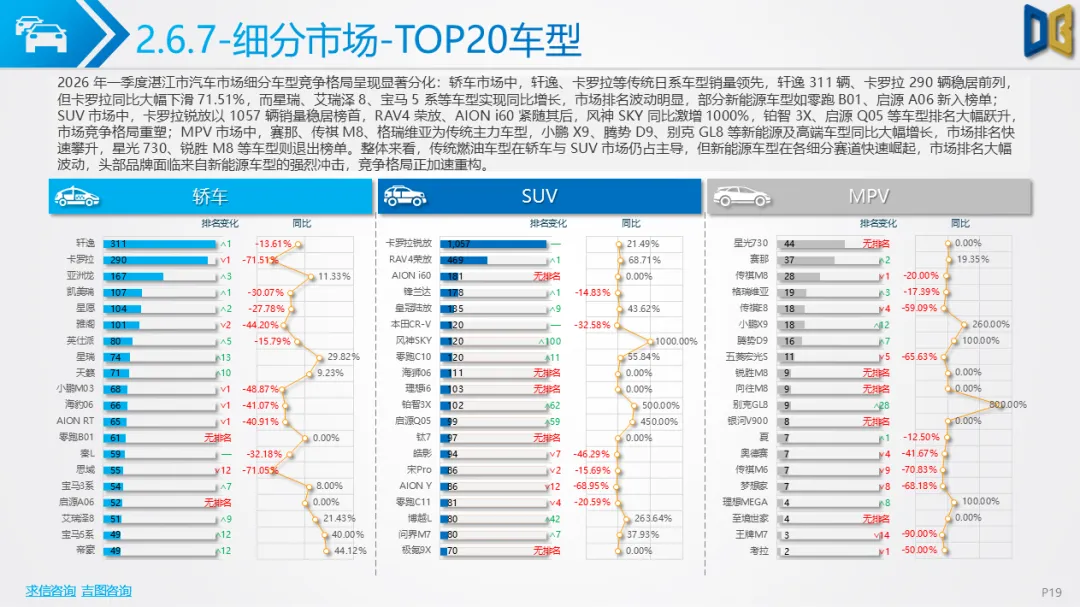

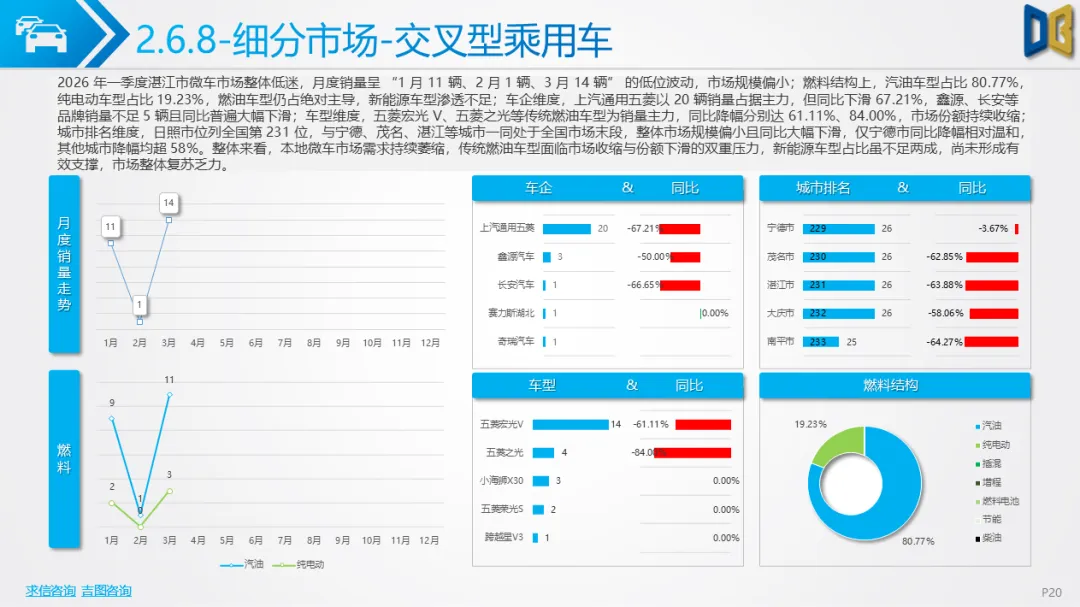

2026 年一季度,湛江市汽车市场整体呈 “结构分化、复苏承压” 的态势,市场规模同比下滑,国产车型主导格局稳固,区域、品类与动力结构差异显著。

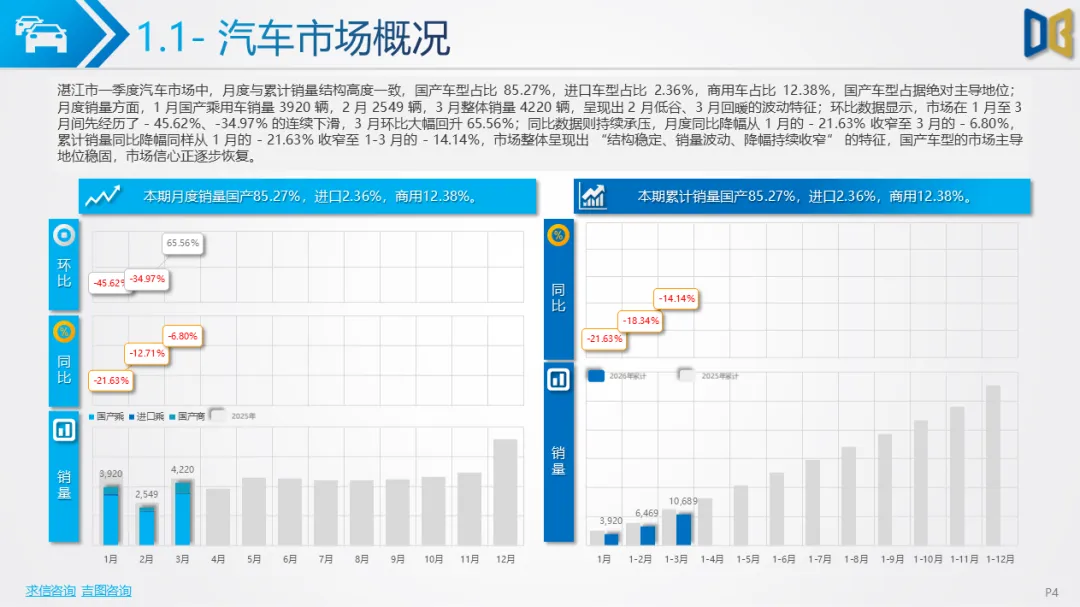

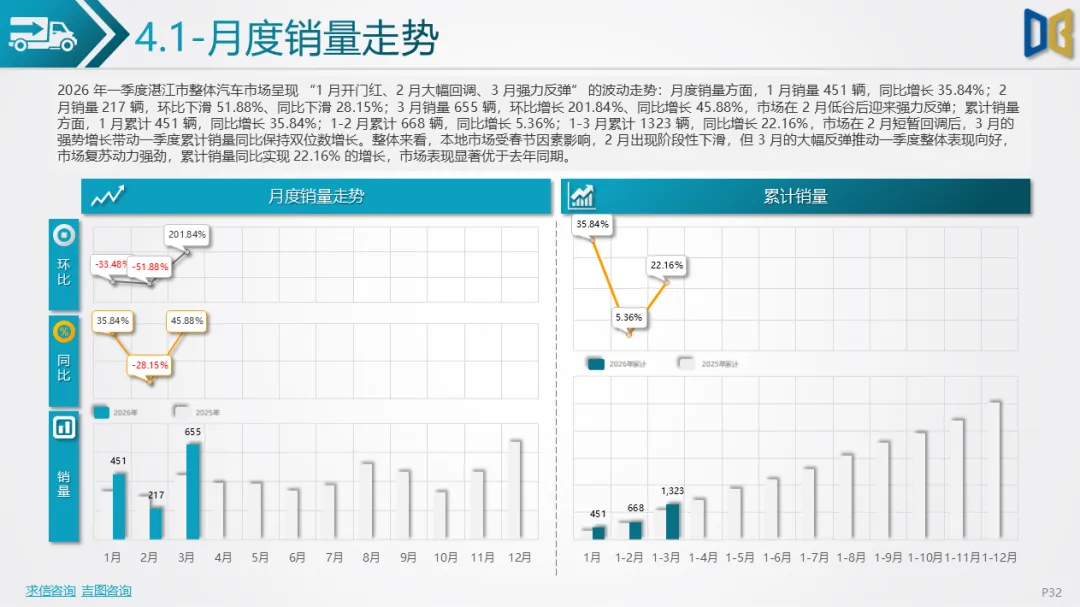

市场整体层面,一季度累计销量 10689辆,同比下滑14.14%,月度走势受春节因素影响明显:1 月销量3920辆,同比下滑21.63%;2 月受假期影响跌至2549辆,环比下滑34.97%;3 月快速反弹至4220辆,环比增长65.56%,但同比仍下滑6.80%,复苏动能不足。从结构占比看,国产乘用车占比85.27%,进口车仅2.36%,商用车12.38%,国产车型是市场绝对主力。

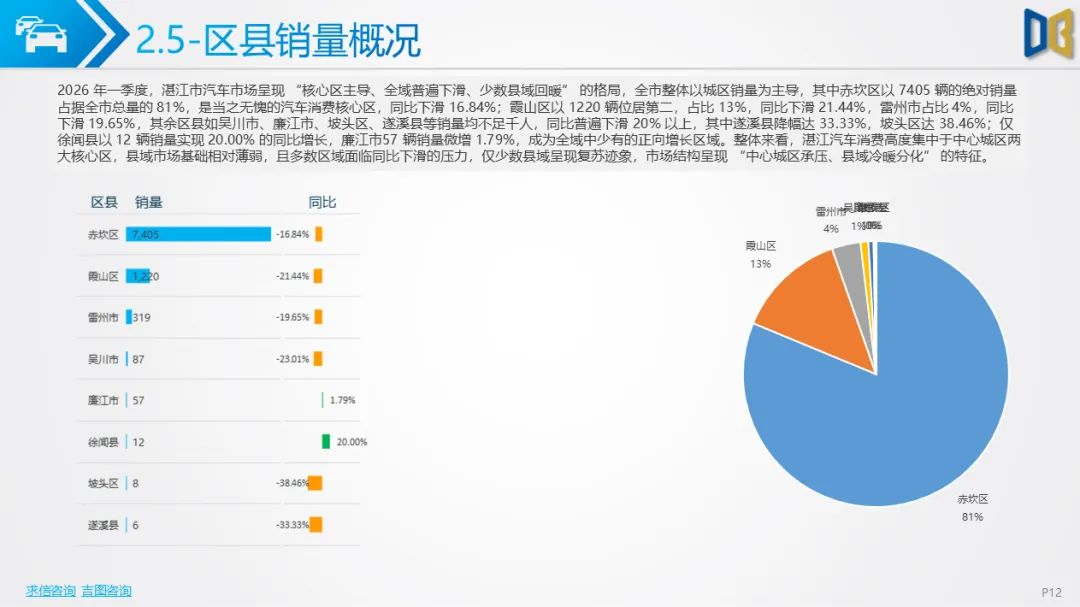

区域市场高度集中,发展极不均衡。赤坎区以 620辆销量、57%的市场占比稳居核心,同比增长39.95%,是唯一实现显著增长的核心区县;霞山区(201辆,19%)、麻章区(174辆,16%)紧随其后,其中霞山区同比下滑6.51%,麻章区增长14.47%,呈现 “一增一降” 分化;县域市场合计占比不足 10%,廉江市、徐闻县虽实现高增长,但遂溪、雷州、坡头区降幅超50%,整体表现疲软。

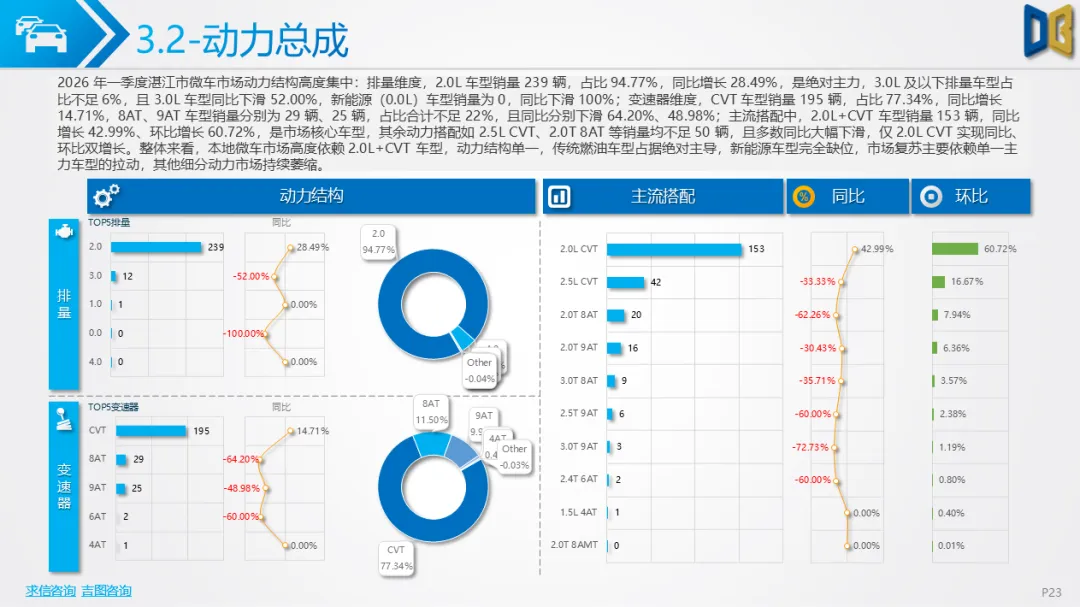

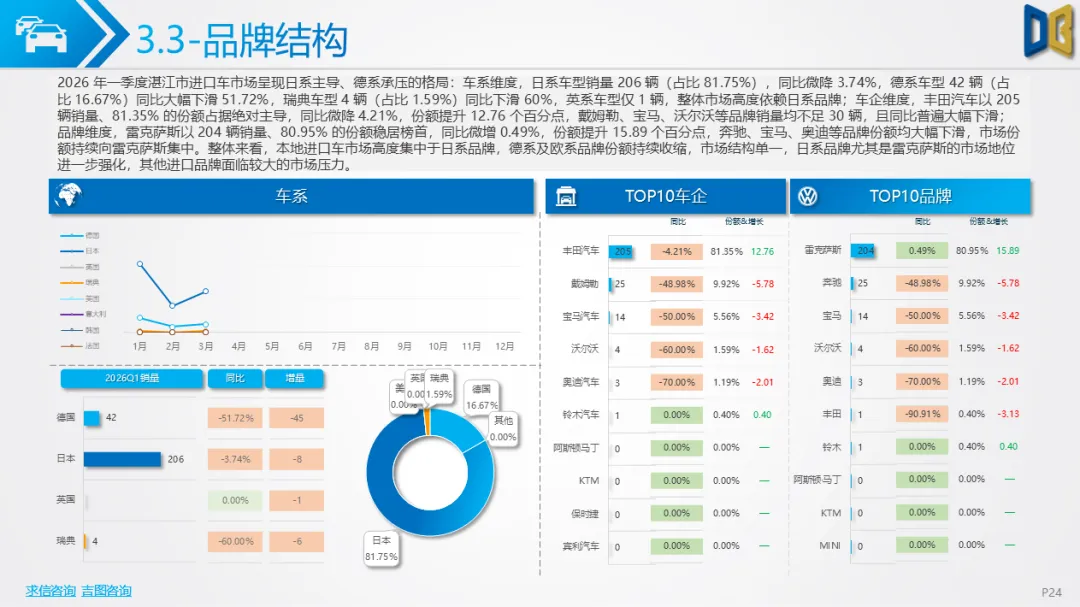

分品类来看,乘用车市场以国产车型为主,新能源车型渗透加速,传统燃油车份额持续收缩;进口车市场高度依赖日系品牌,雷克萨斯ES等车型表现突出,德系品牌份额下滑明显,且新能源车型全面缺位;商用车市场则呈现货车主导、柴油与纯电双强的格局,轻型货车销量1040辆,占比78.61%,纯电动车型销量584辆,同比增长47.47%,成为商用车增长核心动力。

整体而言,湛江市场一季度受春节扰动、消费信心不足影响,同比持续承压,市场复苏节奏慢于预期。未来,随着新能源车型的持续渗透与区域消费潜力释放,市场有望逐步企稳,但短期仍面临传统燃油车份额下滑、县域市场疲软等挑战。

附件下载请识别下方二维码查看:

点赞

分享

在看