万豪国际酒店管理集团

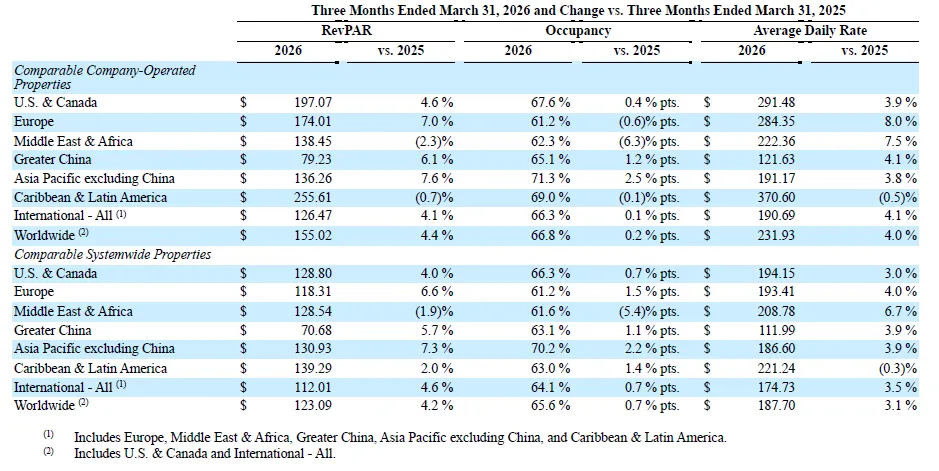

从财报数据上我们可以看到在2026年第一季度万豪全球范围内可比酒店的RevPAR为123.09美元,同比增长4.2%;入住率为65.6%,同比增长0.7%Pts.;ADR为187.81美元,同比增长3.1%。

从区域来看,2026年第一季度大中华区RevPAR为70.68美元,同比提升5.7%;ADR为111.99美元,同比提升3.9%;入住率为63.1%,同比增长1.1%pts.。应该是过去一年内季度表现最好的一次,首次实现了出租率和均价的双同比提升,主要得益于休闲需求的带动,其中香港和海南表现尤为突出。

另外2026年第一季度,万豪签约量创历史新高,筹建酒店规模扩大至近61.8万间客房,同期增长超过5%。其中,存量改造项目,包括多物业项目,继续成为重要增长引擎,占当季签约项目的35%以上和开业项目的40%以上,而大中华区的管理房量更是同比提升10%,为各个地区涨幅最高的区域。

(数据来源于万豪2026年第一季度财报)

洲际酒店管理集团

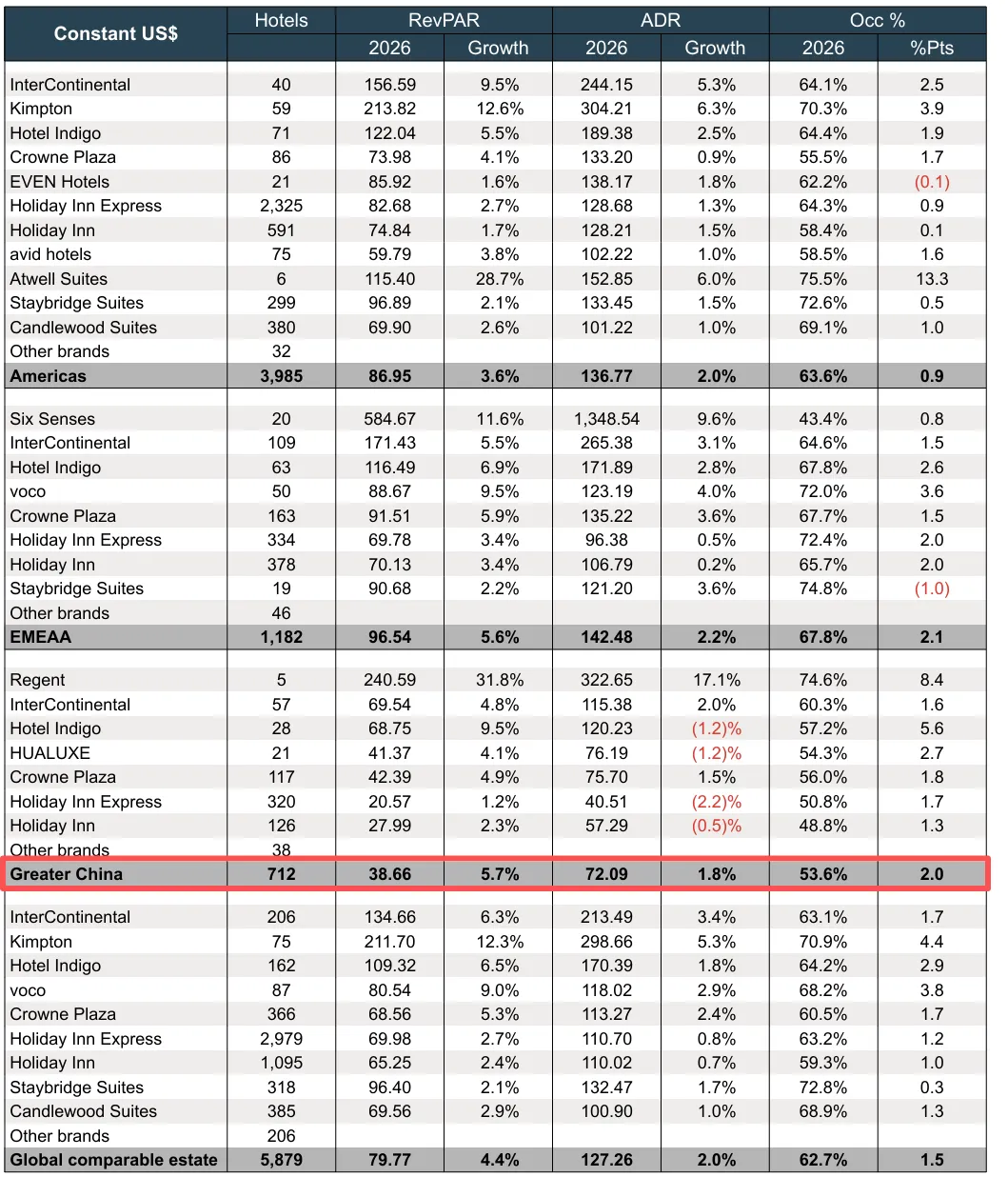

从财报数据上我们可以看到在2026年的第一季度,洲际酒店集团全球的酒店RevPAR为79.77美元,同比增长4.4%;入住率为62.7%,同比增长1.5%pts.;ADR为127.26美元,同比增长2.0%。

而从区域来看,2026年第一季度大中华区同比呈上升趋势:大中华区RevPAR为38.66美元,同比提升5.7%(为所有区域中涨幅最高的区域);ADR为72.09美元,同比提升1.8%;入住率为53.6%,同比增长2.0%pts.。EMEAA(Europe, the Middle East, Africa, and Asia的缩写,指代欧洲、中东、非洲及亚洲部分地区的合称)同比涨幅5.6%,其RevPAR为96.54美元,此外ADR为142.48美元,同比涨幅2.2%,OCC为67.8%,同比涨幅2.1%pts.。而在美国本土地区,其RevPAR为86.95美元,同比提升3.6%,其中ADR为136.77美元,同比提升2.0%,OCC为63.6%,同比提升0.9%Pts.。

在大中华区的各个IHG品牌中,我们会发现在第一季度RevPAR呈增长最多的品牌依旧是Regent(25年第四季度也是),其RevPAR同比增长31.8%,其RevPAR为240.59美元,主要由于其ADR同比增长17.1%,为322.65美元,而OCC层间同比提升8.4%Pts.,为74.6%。而在第一季度中,大中华地区的Hotel Indigo,HUALUXE,Holiday Inn Express,Holiday Inn四个品牌的ADR同比有所下降,但是好在OCC同比提升较多,从而导致各品牌的RevPAR同比依旧表现为提升表现。

(数据来源于洲际2026年第一季度财报)

希尔顿国际酒店集团

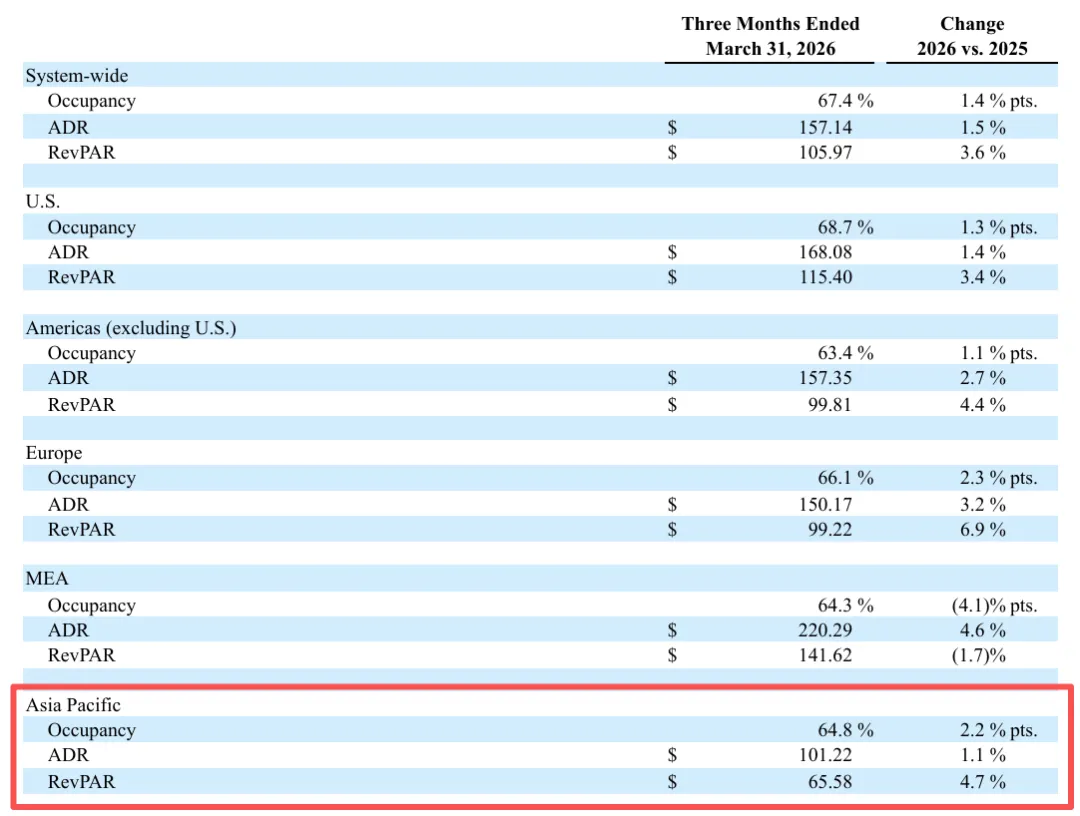

从财报数据上我们可以看到在2026年第一季度希尔顿酒店集团全球的酒店RevPAR为105.97美元,同比增长3.6%;入住率为67.4%,同比增长1.4%Pts;ADR为157.14美元,同比增长1.5%。

从区域来看,2026年第一季度亚太地区的RevPAR为65.58美元,同比增长4.7%;ADR为101.22美元,同比增长1.1%;入住率为64.8%,同比增长2.2%Pts。而RevPAR涨幅最高的则是Europe地区,其RevPAR为99.22美元,同比增长6.9%,其ADR为150.17美元,同比增长3.2%,其OCC为66.1%,同比增长2.3%Pts。

(数据来源于希尔顿集团2026年第一季度财报)

凯悦酒店管理集团

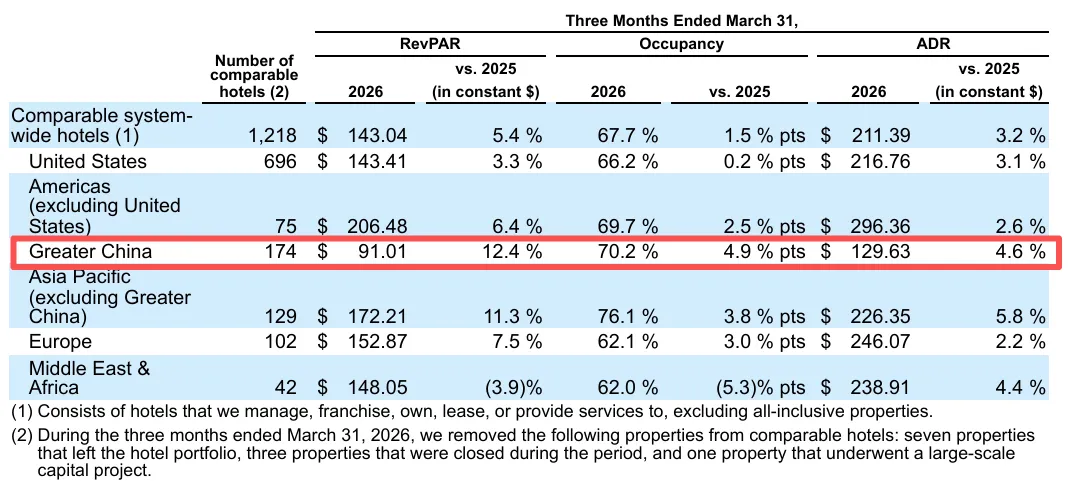

凯悦酒店集团在2025年全球的酒店RevPAR为143.04美元,同比增长5.4%;入住率为67.7%,同比增长1.5%Pts;ADR为211.39美元,同比增长3.2%。

从区域来看,2025年大中华地区的RevPAR为91.01美元,与去年同期相比涨幅12.4%(全球地区涨幅最高);ADR为129.63美元,同比提升4.6%,入住率同比增长4.9%Pts,最终实现70.2%。

(数据来源于凯悦酒店集团2026年第一季度财报)

温德姆酒店管理集团

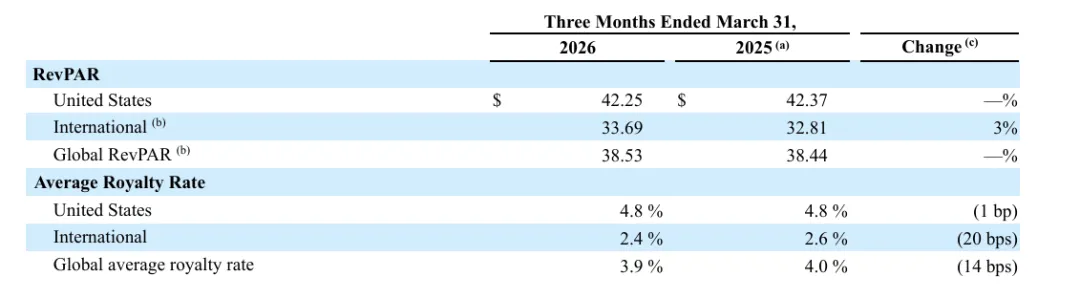

从财报数据上我们可以看到在2026年第一季度温德姆酒店集团全球的酒店RevPAR为38.53美元,较去年同期的38.44美元同比基本持平。同时除美国外国际地区RevPAR为33.69美元,同比去年同期的32.81美元提升3%,美国本土地区RevPAR为42.25美元,较去年同期的42.37美元基本持平。

(数据来源于温德姆酒店集团2026年第一季度财报)

以上就是美股上市的五家国际联号酒店集团2026年第一季度的财报数据,我们可以看到2026年Q1,大中华区业绩复苏呈现显著的市场结构性分化。从细分市场看,商务散客与休闲需求是增长主引擎(凯悦RevPAR大涨12.4%),而团队及会展板块相对滞后;客户来源上,主要依靠强劲的境内商旅与度假内循环,特别是春节假期及春季差旅集中释放;入境客源恢复仍显缓慢;品牌层级表现上,奢华及高端品牌ADR弹性更强(洲际、丽晶领涨),借力于高净值客群消费回流;而中端及经济型品牌更依赖OCC驱动,价格战激烈,温德姆大中华区RevPAR下跌5%,显示下沉市场竞争白热化。总体看,市场呈现 “高端靠价、中端靠量” 的K型复苏格局。后续市场能否持续增长取决于商务需求能否从补偿性反弹向趋势性扩张转化。对于2026年第一季度的财报,你有什么独到的见解呢?欢迎大家在评论区发表自己的见解。

另如果想获取以上完整的财报内容,请在后台回复“2026Q1”获取。

(图片来源于网络,侵删)