《电力设备行业2025年中期投资策略:风电火电景气提升,聚变储能蓄势待发》:聚焦风电、火电、储能、可控核聚变、特高压五大方向。报告指出风电具备系统成本优势,整机盈利触底反弹;火电迎交付高峰;储能市场化加速;可控核聚变进入产业化前夜;特高压再迎核准高峰。并给出明确投资主线与标的建议。

核心要点

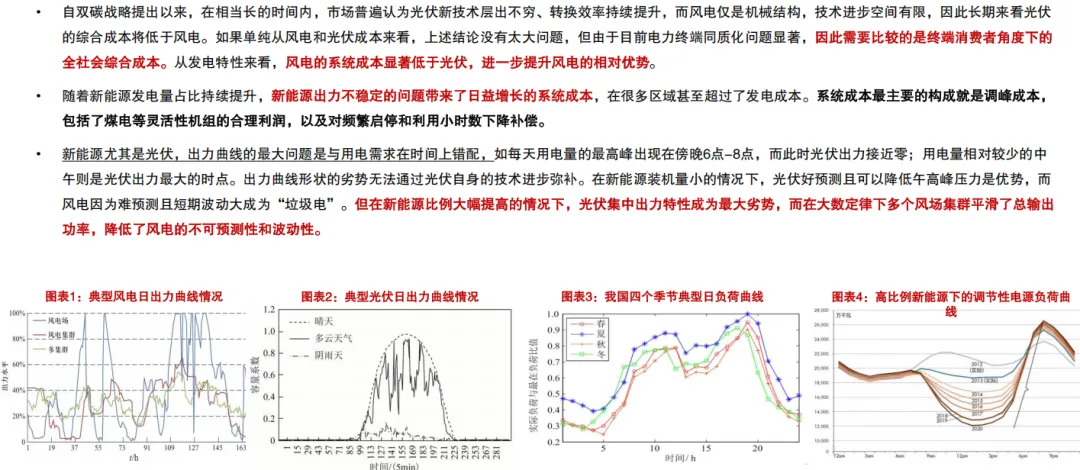

01 风电:系统成本优势显著,整机盈利修复

风电出力更匹配负荷曲线,系统成本显著低于光伏,现货电价持续高于光伏。 风机大型化放缓,整机盈利触底反弹;行业集中度提升,技术壁垒高,新进入者极少。 海风项目密集开工,海缆高压/直流化,头部企业显著受益,出口空间打开。

煤电灵活性改造与新建支撑需求,发电设备企业迎交付与订单高峰。 十五五传统能源定位提升,火电作为托底保障电源,长期需求稳定。 核心设备厂商订单饱满,业绩确定性强。

03 储能:市场化加速完善,出海弹性凸显

电力现货+辅助服务市场完善,独立储能收益模式更加清晰。 海外市场高增,具备出海能力的系统集成与零部件企业弹性最大。 大储、工商业储能、户储三条主线同步向好。

04 可控核聚变:蓄势待发,布局核心标的

全球聚变实验取得突破,国内进入工程化与招投标阶段。 关注装置、超导、低温、真空、诊断等核心环节企业。 长期赛道,跟随招标节奏择机布局。

新能源跨省消纳需求提升,特高压项目进入新一轮核准与建设高峰。 柔直、换流阀、电抗器等核心设备需求旺盛。 核心龙头订单与业绩确定性高。

会员

专享

关注公众号,在公众号聊天界面回复

【会员专享】(建议直接复制标蓝字),查看资料获取方式