高盛:英伟达公司(NVDA)第一季度财报前瞻--关注数据中心指引上调至1万亿美元的上行空间以及智能体AI的影响

股票要点:我们预计投资者将关注:(1) 在GTC大会上,英伟达1万亿美元数据中心指引的上行空间;(2) 代理型AI对服务器CPU业务的潜在上行贡献;(3) 竞争格局;(4) 在投入成本上升背景下的毛利率前景。

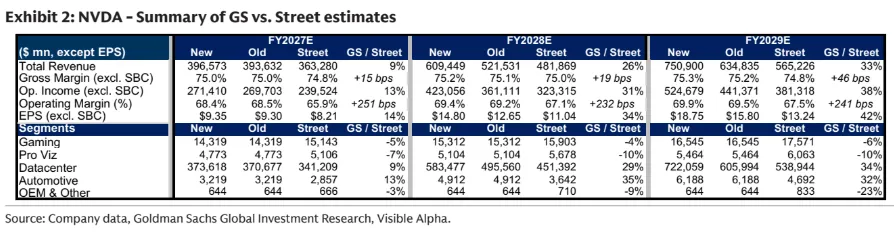

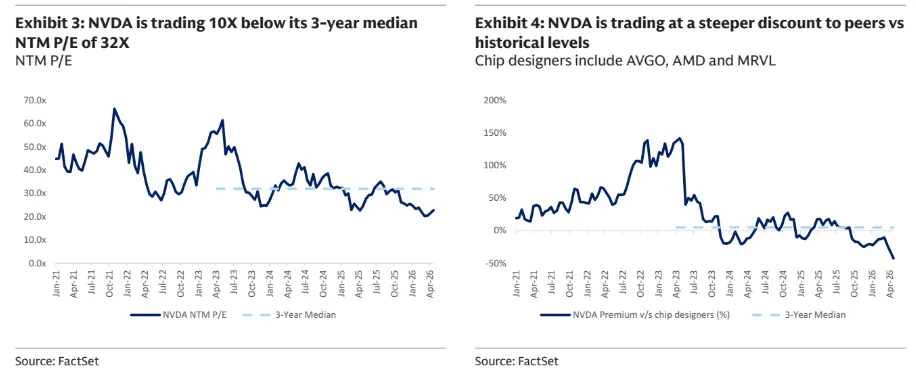

鉴于行业供需数据积极,我们预计公司将实现“超预期并上调指引”的季度表现,但认为财报发布前市场对股价跑赢的门槛相对较高。尽管该股表现落后于同行,目前相对历史水平存在显著折价,但我们认为如果出现以下证据,估值倍数有望重估:(1) 超大规模云厂商盈利能力指标改善,从而支持支出持续增长;(2) 代理型AI的普及,表明企业端更广泛采用;(3) 非传统客户部署情况的可见度提升。我们对2026/2027年的最新预测分别高于市场一致预期14%/34%,预计未来12个月内,盈利预测上调与估值重估将推动股价跑赢。我们将预测平均上调约12%,并重申“买入”评级及250美元目标价。

财报发布前的预期:鉴于供应端表现强劲(台积电、SK海力士)以及需求侧数据积极(美国超大规模云厂商上调2026年资本开支并对2027年趋势持乐观评论),我们认为市场预期已处于较高水平。

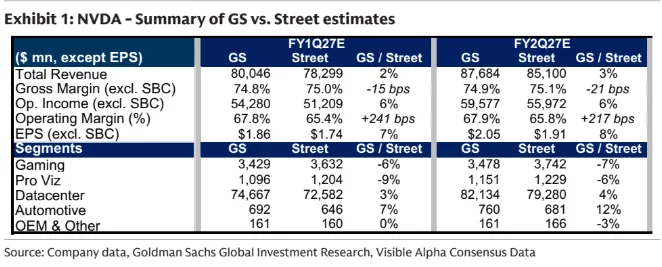

我们对关键指标及预测的看法:我们预计英伟达在第一季度将实现约20亿美元的收入超预期;我们对第二季度收入预测高于市场一致约3%;我们对第一/第二季度每股收益(EPS)的预测分别高于市场一致7%/8%。

估算调整:由于我们将管理层关于来自 Blackwell 和 Rubin 平台带来的 1 万亿美元收入可见性上行空间的评论纳入考虑,我们将收入和每股收益(EPS)预测平均上调了 12%。我们对 2026/2027 日历年的每股收益预测分别高于市场一致预期 14% 和 34%。

电话会议中可能推动股价的要点:

(1)数据中心收入达1万亿美元预测的上行空间--在GTC 2026上,英伟达指引其Blackwell、Blackwell Ultra和Rubin产品在2025-2027年期间累计收入将达到1万亿美元。我们预计投资者将在电话会议上关注该指引是否有更新,以及未纳入该指引的其他产品带来的增量上行空间,包括:(1)Rubin Ultra(2027年),(2)Vera仅CPU机架(2026年及以后);(3)面向推理优化的配置,如Rubin-CPX和Groq 3 LPX。

(2)由智能体AI驱动的CPU需求更新--鉴于智能体AI预计将显著提升CPU需求,我们预计投资者将关注英伟达数据中心CPU业务的最新指引,其仅CPU机架预计将在2026年下半年开始出货。我们重点关注管理层对智能体AI及基于CPU的机架级系统采用曲线的评论,以及其对加速器市场份额的影响和英伟达在中期内的机会规模。

(3)非超大规模客户需求趋势--我们还关注管理层对非传统超大规模客户需求趋势的评论,包括OpenAI、Anthropic以及主权AI客户。

(4)与ASIC的竞争趋势--鉴于大多数超大规模厂商在更广泛工作负载上日益依赖定制XPU,我们预计管理层将更新对定制芯片竞争的最新看法。我们预计英伟达将强调,其通过年度产品迭代在降低推理成本方面仍处于领先地位,最新数据显示Blackwell实现了约10倍的代际成本改进。

(5)通胀环境下的毛利率趋势--随着组件成本上升以及公司在下半年加速推出新一代Rubin平台,我们预计英伟达将对2026年下半年及之后的毛利率走势进行说明。我们预计英伟达将重申其2026年全年约75%中段的毛利率指引。

财报发布后的关注点:我们预计市场将关注:(1)超大规模客户的变现趋势,以及智能体AI在消费和企业工作负载中的渗透速度;(2)新兴“新云”及非超大规模客户的执行情况;(3)来自定制XPU和AMD方案的竞争强度;(4)内存及其他投入成本上升对毛利率的影响。

研报:GS Nvidia Corp. (NVDA)_ 1Q Preview_ Focus on upside to $1 trillion datacenter guidance

研报来源:nlg.news

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。