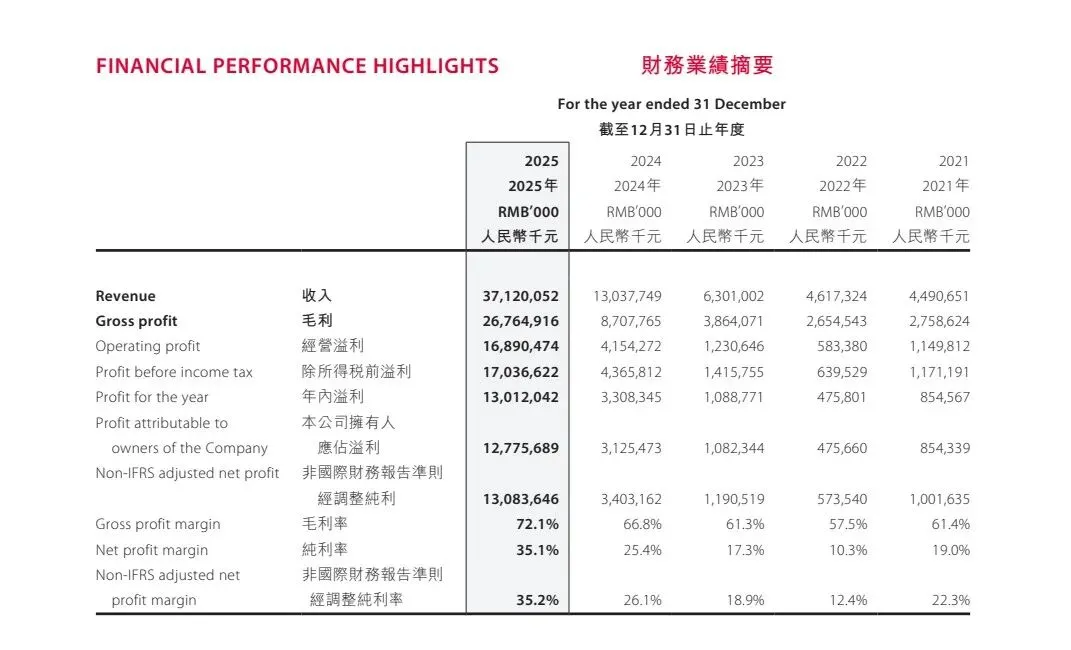

2025年,泡泡玛特交出了一份增长显著的业绩答卷。财报期内,公司实现营业收入人民币371.20亿元,较2024年同比增长184.7%;经调整净利润达到人民币130.84亿元,同比增长284.5% 。然而,近期市场对公司管理层给出的2026年不低于20%的稳健增长指引反应较为敏感,导致股价出现明显波动。

这种股价与基本面的短期背离,为价值投资者提供了机会,但在此之前我们更应该从财务角度来简单看看泡泡玛特的健康程度。

01

财报核心指标

▍资产负债表:稳健的净现金状况

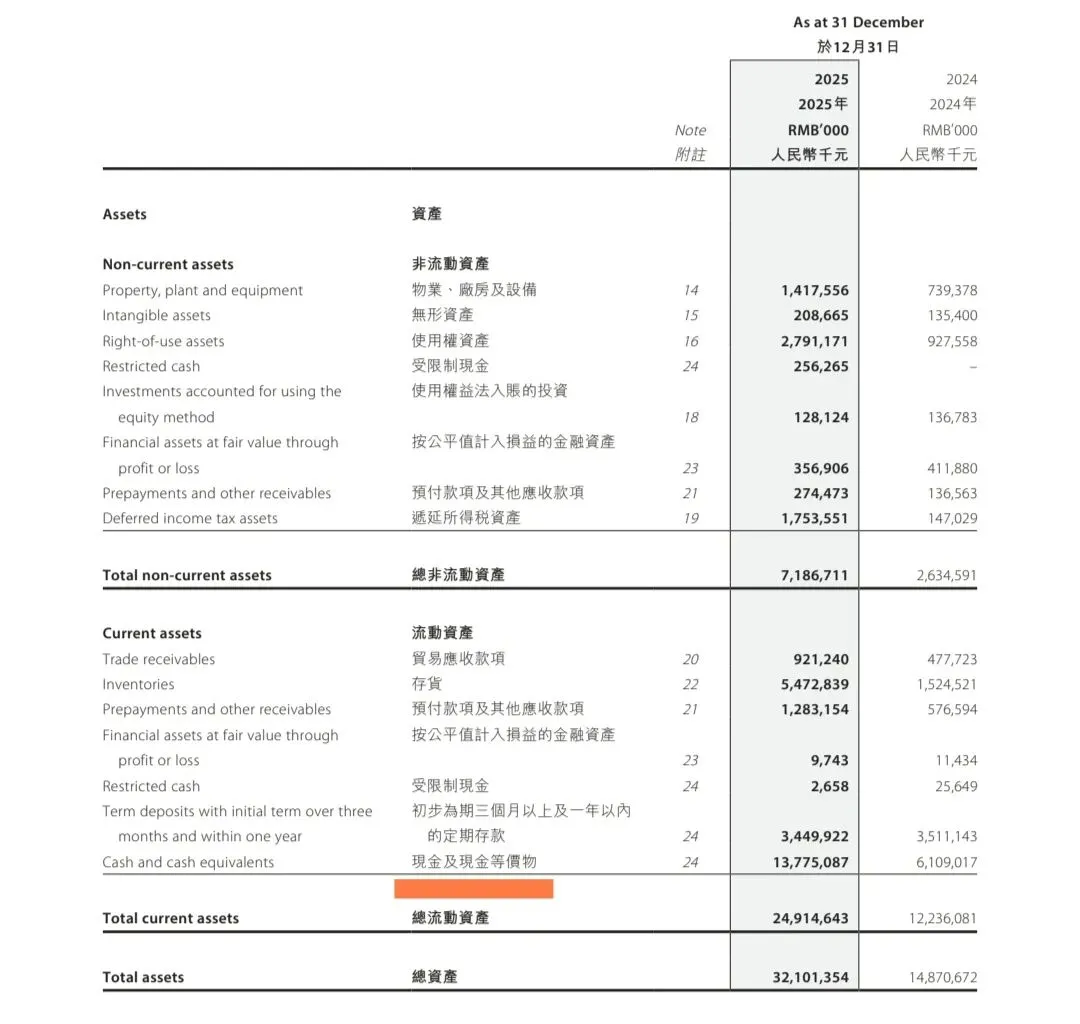

在流动资产方面,2025年末流动资产总额达到人民币249.15亿元,较2024年的122.36亿元实现了翻倍增长 。最核心的现金及现金等价物科目从2024年末的61.09亿元增加至137.75亿元 。公司有息负债为零,维持了纯粹的净现金状态。

关于存货科目。2025年末,公司存货余额达到人民币54.73亿元,较2024年末的15.25亿元增加了259.0% 。结合泡泡玛特全球化扩张的背景来看,这是由于海外业务(美洲和欧洲地区的高速增长 )拥有较长的跨洋海运周期,客观上需要渠道中沉淀一定的在途库存;同时需为全球年内净增的109家实体门店进行初始铺货。评估存货质量的证据在于总额55.26亿元的商品原值中,2025年计提的存货减值拨备为5270万元 。较低的减值比例表明当前的存货主要是为2026年全球持续销售进行的战略性备货,资产质量整体健康。

▍利润表:经营杠杆效应显现

2025年,公司实现收益人民币371.20亿元,较2024年的130.38亿元增长184.7% 。毛利率从2024年的66.8%稳步提升至72.1% 。这主要源于海外高定价市场占比提升、毛绒玩具品类销售增加,以及柔性供应链带来的上游议价权改善。

同时,各项费用率的控制也体现了显著的经营杠杆效应。营业收入增长了184.7%,但其经销及销售开支的增幅为121.4%,一般及行政开支的增幅为86.9% 。这种规模效应意味着,新增的销售收入中有较高比例转化为净利润,使得净利润率达到35.2% 。

▍业务层面的经营细节

细节一:毛绒玩具品类的结构性变化

2025年,毛绒产品实现营收人民币187.08亿元,同比增长560.6%,占总收入比例达到50.4%。管理层将LABUBU、SKULLPANDA等热门IP设计成可悬挂的毛绒挂件,将潮玩从静态收藏向具备一定社交属性的日常配饰延伸。这种产品形态的丰富,不仅增加了复购频率,也将潜在市场规模从单一的玩具行业向潮流配饰领域适度拓展。

细节二:美洲市场的增长表现

2025年,美洲市场(以北美为主)实现营收人民币68.06亿元,同比增速达到748.4% 。海外消费者对文化潮玩产品展现出的消费意愿,进一步验证了公司IP具备一定的跨文化吸引力。这种基于留白艺术设计理念的IP输出,在战略层面反映了公司在全球文化消费市场的业务潜力。

细节三:私域渠道的运营效率

2025年,基于微信小程序生态的泡泡玛特抽盒机实现营收人民币34.23亿元,同比增长207.4%,规模高于天猫(17.85亿元)和抖音(15.89亿元)等公域平台 。抽盒机作为公司自主掌控的私域渠道,降低了对公域平台流量的依赖。其7258万注册会员在私域内的复购,维持了较低的获客成本,是支撑公司经营利润率的重要因素之一。

02

三大前提:是否值得投资

在我的投资体系中,根据老唐的“三大前提”是一票否决制的。若企业无法同时满足这三个条件,则无论其短期利润如何优异,均应被排除在投资视野之外。同时,观察管理层如何处理自由现金流,是检验其治理公司水平的重要标准。

▍前提一:利润为真否?(通过)

检验利润是否为真,核心在于看纸面净利润能否转化为银行账户里实质的现金,以及资产负债表中是否存在风险。

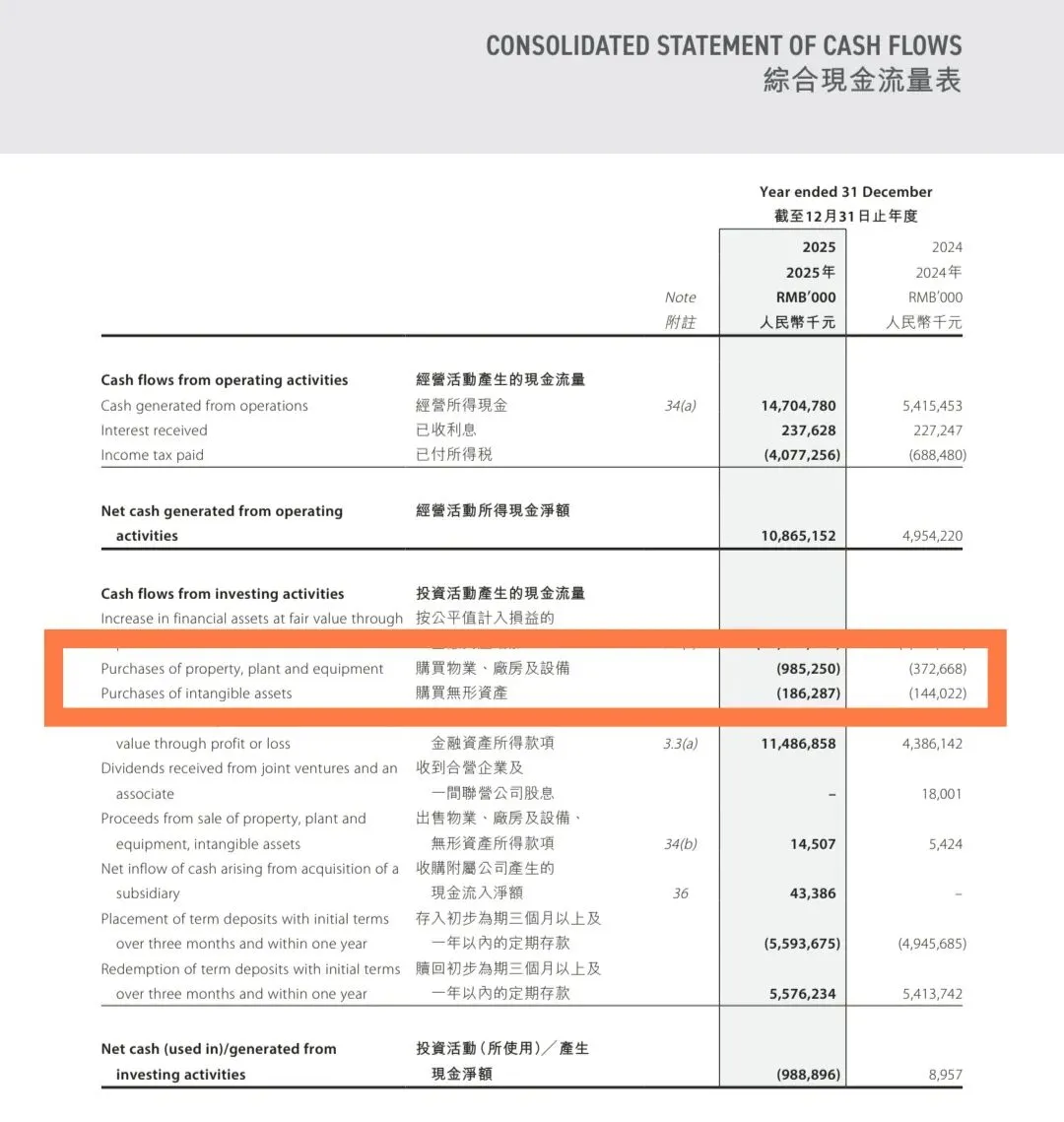

2025年,泡泡玛特实现年内溢利人民币130.12亿元,经调整纯利为人民币130.84亿元 。再看现金流量表发现,其经营活动所得现金净额达到人民币108.65亿元 。

虽然经营现金流略低于净利润,但这主要是因为公司在2025年经历了较快的全球业务拓展,存货从15.25亿元增加至54.73亿元所致(属于正常的营运资金占用) 。

由上面可得净现比为83%,不需要做特殊处理。

然后我们再看看资产负债表印证一下利润真实性。截至2025年末,公司账上的现金及现金等价物从2024年的61.09亿元大幅增加至137.75亿元 ,且有息银行借款为零 。

百亿规模的现金储备沉淀在账上,足以印证其净利润具有实质的现金流支撑。

▍前提二:是否可持续?(通过)

企业利润的可持续性,取决于其护城河的深浅以及第二增长曲线是否清晰。

传统观点往往担忧潮玩行业的IP生命周期短暂。然而,2025年以LABUBU为代表的THE MONSTERS家族迎来了十周年,依然保持活力,全年实现营收人民币141.61亿元,同比增长365.7% 。更重要的是,泡泡玛特已形成具备一定韧性的IP矩阵,SKULLPANDA、CRYBABY、MOLLY、DIMOO等营收均破20亿元,新锐IP星星人也达到1602%的同比增幅 。这种不依赖特定故事背景的空白画布型IP具有较好的跨文化传播能力。

此外,出海业务已成为稳固的第二增长曲线。2025年海外业务收入达到人民币162.68亿元(占比43.8%) ,其中美洲市场同比增速达748.4% 。凭借55.7%的会员复购率和直营DTC渠道的把控力 ,其生意的可持续性已得到进一步验证。

根据前两天李翔对王宁的最新对话采访来看,王宁透露泡泡玛特将全球化转向集团化,IP的纵向深度会被进一步开拓,正如目前的限量labubu冰箱、首饰、乐园等等,也就是泡泡玛特不再以挖掘爆火IP为唯一的增长点,以建立生态为主要方向。

可能大家更担心的是labubu不能持续爆火,但我的观点是虽然labubu爆火有点靠运气,但又是一个相对合理的结果。为什么这么说?

1. 运气成分与未经验证的生命周期。

迪士尼运营了上百年,真正能沉淀下来的常青IP屈指可数,且都经历了数十年甚至百年的市场考验。相比之下,Labubu诞生不过十来年,现在就断言它能基业长青显然证据不足。所以,它的爆火确实带有一定的运气和偶然性。

2. 但从客观的商业规律来看,这种爆火又是一件顺其自然的事。

我们可以回顾一下八九十年代的香港唱片工业,比如当年的英皇娱乐,就是靠谢霆锋、容祖儿、Twins等几个绝对头牌独当一面,撑起了公司一半以上的收入,其余艺人更多是作为绿叶衬托。再回头看迪士尼,其85%的营收同样是靠头部那15个左右的超级IP贡献的。因此,少数头部IP扛起整个公司的营收大旗,本质上就是内容娱乐产业的常态。

所以如果生怕labubu爆火不能持续,我的解决方法是提高买入的安全边际。

▍前提三:维持当前盈利需要大量资本投入否?(通过)

优质商业模式的重要特征在于,无需持续的大额资本开支即可产生稳定的现金流。

查阅2025年现金流量表,本集团用于购买物业、厂房及设备的资本开支约为人民币9.85亿元,用于购买无形资产的开支为1.86亿元 。

合计约11.71亿元的维持性与扩张性资本投入,相较于其108.65亿元的经营现金流而言 ,占比仅在10%左右。这意味着泡泡玛特处于轻资产的运营状态,绝大部分经营现金流都可以直接转化为能够自由支配、用于分红或回购的自由现金流。

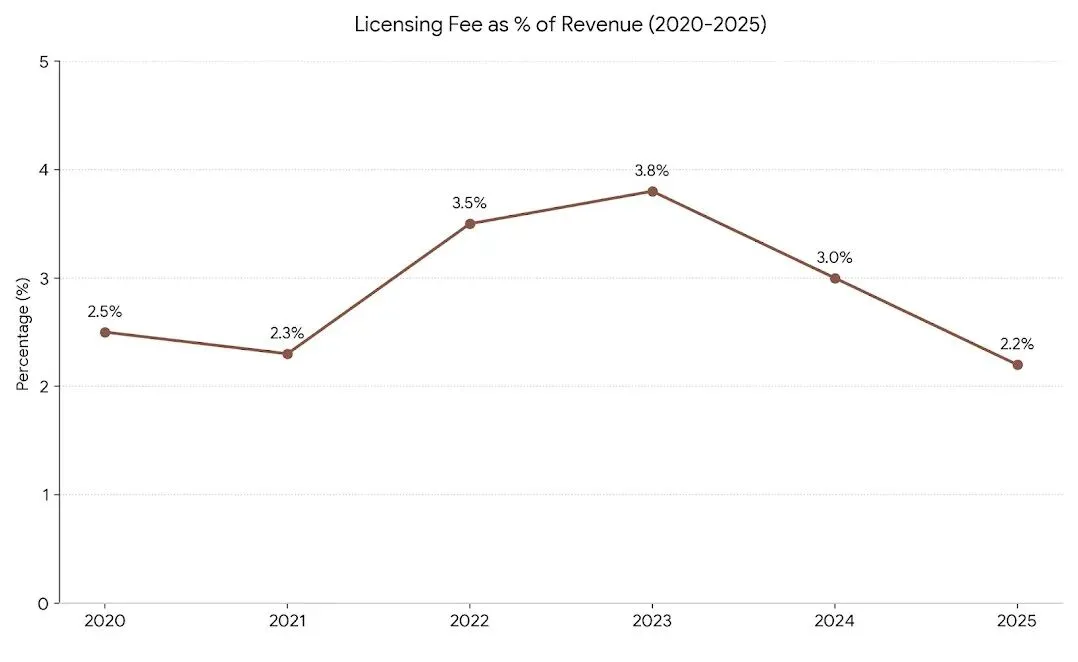

另外,从授权费用的角度来看一下每年的投入变化情况,因为作为以IP为生的泡泡玛特,最大的成本之一还是为IP支出的费用。我们首先看从上市至今IP授权费用占总营收的比率变化。

泡泡玛特上市以来(2020年-2025年),设计及授权费占营收的比率经历了先稳步上升,后在2025年显著下降的过程。2025年占比显著回落(从3.9%下降到2.6%), 2025年是转折点,虽然授权费绝对值从5.07亿大涨至9.51亿,但营收翻了近3倍,导致占比大幅下降。

意思是泡泡玛特这生意也有规模经济效应:前期为获取IP支付的固定最低付款,在超级IP(如LABUBU/THE MONSTERS)销量爆发式增长时,被海量收入大幅摊薄。 并且随着泡泡玛特渠道和出海能力的增强,其对于艺术家的商业价值大幅提升,这使得在新增收入中,按销量提成的变动授权费比例可能更加优惠。

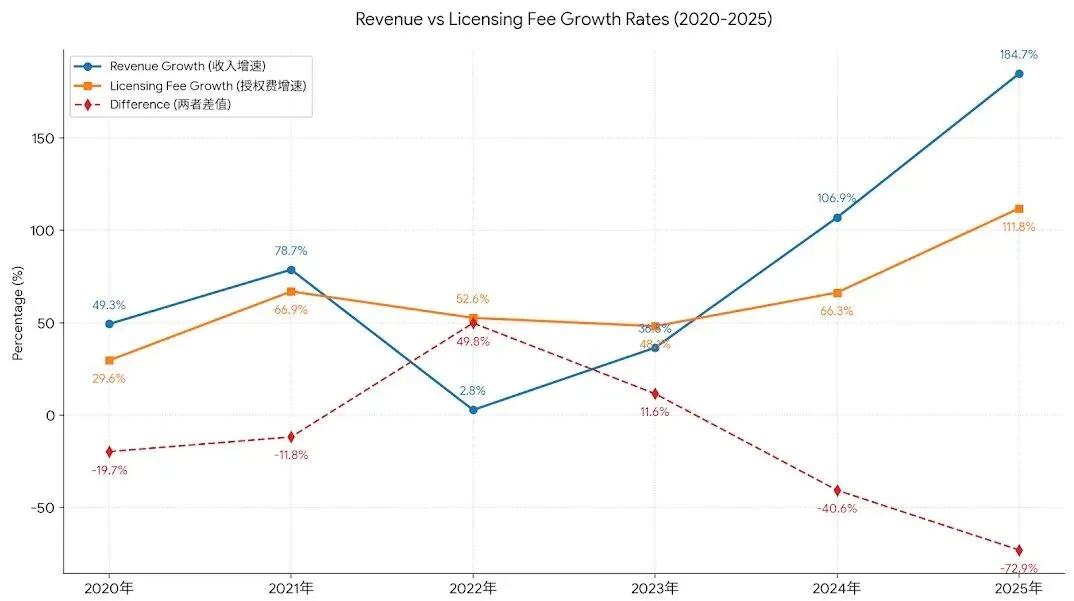

那么再看看营收增速和授权费增速对比,和差值走势:

▍附加检验:管理层的资本配置与股东回报

在积累了充裕的自由现金流后,管理层如何将这些资金回馈股东,是评估管理层的重要视角。2025年财报发布后,泡泡玛特在分红与回购上的决策体现了较为成熟的资本配置逻辑:

• 分红,公司能够大额分红印证着公司现金流的质量。董事会决议派发2025年末期股息每股人民币2.3817元 。按已发行股本计算,本次分红总额约为人民币31.94亿元 。虽然派息比率从2024年的35%调整为25%引起了部分关注 ,但对于价值投资者而言,能够一次性拿出近32亿现金派息,正是“利润为真”且现金流健康的最有力证明。

• 股份回购。 面对市场因20%增长指引而引发的股价回调,管理层在二级市场启动了规模化的回购。在财报发布后的2026年3月26日、27日两天内,公司耗资近9亿港元回购了592万股 。公司同时表示,年内累计回购金额已经超过了12亿港元 。在股价因短期情绪出现回调时进行规模化回购,表明管理层认为当前市场价格已低于企业的内在价值评估。这是在市场波动中,以合理成本收回流通股的理性商业决策 。

相比于分红,在低位进行回购能够直接减少总股本,无需增加任何额外利润,即可被动提升现有股东的每股收益(EPS)和每股自由现金流。这为刚好体现管理层与长期股东利益的合理绑定。

03

估值计算(三年为限)

我们估值的锚点来自于无风险收益率,最近10年美债4.4%, 30年美债5%,越来越高了,意思是我们估值应该变得更保守一些为妙。所以合理的市盈率常数我觉得20倍相对保守。

如前文三大前提所述,泡泡玛特资本开支相对较低,经营现金流状况良好。因此,我们采用泡泡玛特2025年非国际财务报告准则经调整净利润人民币130.84亿元,作为当前估值模型的基础起点。

王宁在业绩发布会上表示,2026年是进维修站休整的一年,公司旨在追求稳健成长,并给出了不低于20%的业绩增长指引。为确保安全边际,我们暂不考虑其可能出现的超预期增长,而是采用逐年递减的稳健增长率进行测算:我们任何人都没有王宁那么清楚泡泡玛特,所以第一年增长率采用管理层指引的下限 20%;第二年假设随着基数扩大,增速平稳回落,设定为15%;第三年假设公司步入更为成熟的平稳期,增速设定为12%。 所以预测三年后(2028年)净利润202.23 亿元。那么三年后泡泡玛特合理估值是4044.6 ±10%亿元人民币,折合港元约4396.48±10%亿港元。

当市值回落至合理估值的一半时,即具备了充分的安全边际。 当市值攀升至合理估值的150%以上时,可能面临估值透支。

按照保守的三年后估值来看,现在泡泡玛特的市值2254亿港币还算是有安全边际的。如果最坏打算泡泡玛特业绩停滞,按照130亿净利润来看,回本周期是15年。也就是段永平说的如果没有了加速度的情况,我们考虑的就是“速度×时间”得到的总长度,投资买的是未来的总量。

经济学的‘速度’实际上是物理里面的‘加速度’。投资买的是未来的总量,是物理里面的‘速度’ב时间’得到的‘总长度’,当然有点‘加速度’会在单位时间里跑得更远。——段永平

综上所述,在较高安全边际的合理区间内本人将把泡泡玛特的仓位上限提高到8%~10%。

文章仅供参考,文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可以此作为的判断或行为作出买卖决策。切记切记。

泡泡玛特系列文章回顾: