核心结论

天迈科技(300807)——做智慧交通解决方案的公司。就是公交系统上的刷卡机、调度系统、充电桩管理这些。正在收购芬能自动化(智能制造),被市场解读为重组概念。今天涨11.20%收67.22元,市值46亿。但基本面非常差:"已连亏五年"!2026年Q1营收1584万暴跌50%,亏损扩大873%。2025全年亏2793万。毛利率41%虽然高但在持续的亏损面前没有意义。今天大涨完全是因为收购重组的预期。

图解乾坤

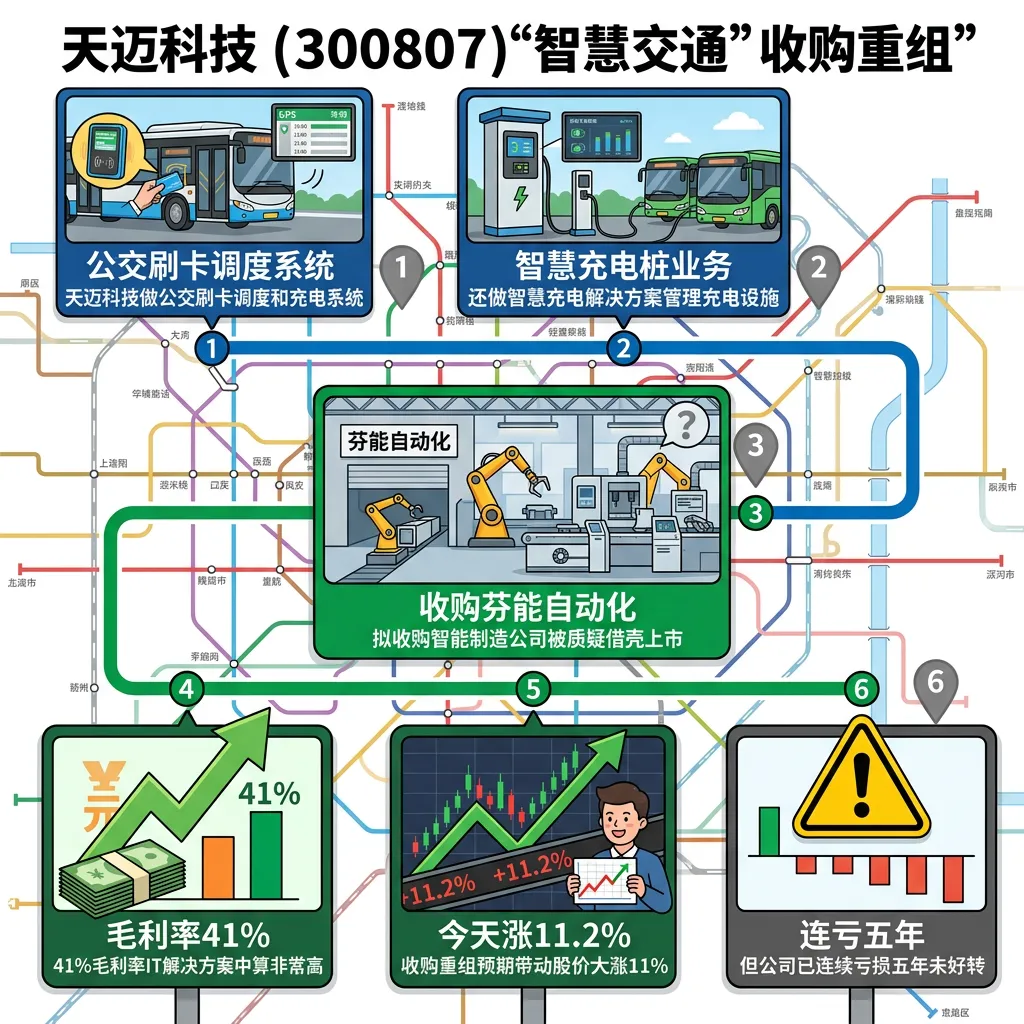

解读: 智慧交通公司!做公交刷卡调度充电系统。正在收购芬能自动化重组概念。今天涨11.2%市值46亿。

解读: 连亏五年!Q1营收1584万跌50%亏损扩大873%。收购芬能自动化被质疑借壳上市。

解读: 隐忧:连亏五年看不到尽头。营收规模越来越小。毛利率41%高但扭亏遥遥无期。

数据说话

数据来源:天迈科技2026年一季报(2026年4月28日发布) vs 2025年一季报(2025年4月28日发布);2025年年报(2026年4月28日发布)

平衡观点

解读: 今天大涨是收购重组预期不是基本面好转。连亏五年+营收暴跌50%需高度警惕。

1. 毛利率41%是唯一亮点,说明产品有技术附加值

2. 收购芬能自动化是唯一翻盘希望

3. 连亏五年营收越做越小

4. 今天涨11%风险远大于机会

深度分析

消息面(人话版)

技术面:今天涨11.2%收67.22元市值46亿。PE负值PB 8.67倍。涨的驱动是收购重组预期。但基本面没有改善。

1. 收购芬能自动化被质疑"借壳上市"(中国经营报/4月23日)。

2. 已连亏五年,拟淘汰低毛利及落后业务(深圳商报/4月12日)。

3. 收购预期+智慧交通概念带动股价。

基本面(人话版)

公司干啥的:天迈科技做智慧交通系统——公交车上装刷卡机、调度屏、GPS定位器,后台还有公交调度系统、充电桩管理系统。主要客户是全国各地的公交公司。也做智慧充电解决方案。

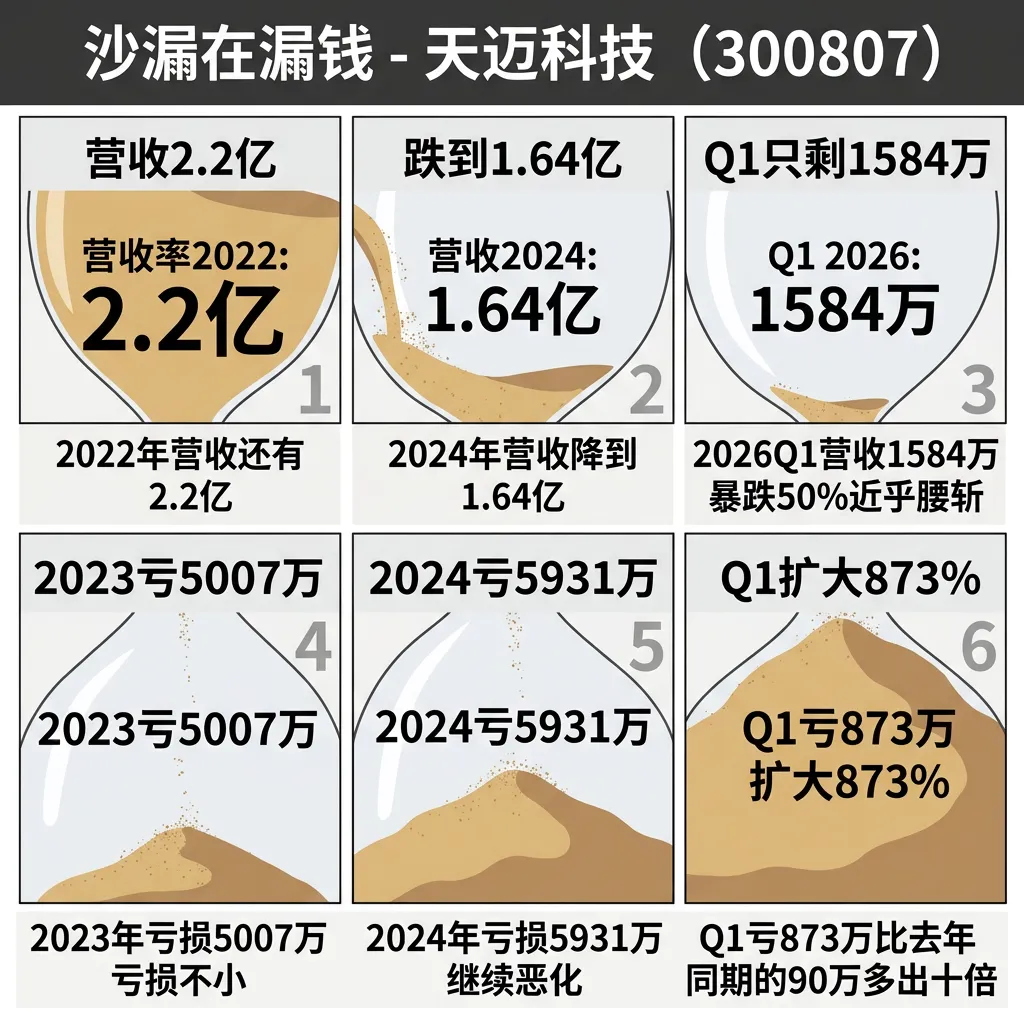

核心看点一:连亏五年是一个巨大的红色警报。营收从2021年2.2亿一路缩到2025年1.6亿,Q1更是只剩1584万(腰斩)。公司自己都说要"淘汰低毛利业务"。

核心看点二:收购芬能自动化是唯一的转型希望。如果能成功,可以形成"智慧交通+智能制造"双主业。但被质疑是借壳上市,能否成功不确定。

核心看点三:今天涨11%完全是预期炒作,和基本面没关系。一旦收购不成功或者低于预期,股价可能快速下跌。

投资建议

保守派(稳健投资者)

连亏五年+营收腰斩。完全不建议参与。

激进派(风险偏好型)

收购重组有想象空间但风险极大。不建议参与博弈。

风险提示

1. 连亏五年基本面极差。

2. Q1营收腰斩亏损扩大873倍。

3. 收购被质疑借壳上市不确定性大。

4. 今天涨11%靠预期非基本面。

未来看点

1. 收购芬能自动化能否成功落地。

2. 智慧交通主业能否止跌。

3. 智慧充电业务增长如何。

4. 能否最终扭亏为盈。

短中期建议

综合评分⭐⭐ | 连亏五年+营收腰斩。收购是唯一希望但不确定。不推荐参与。关注收购进展。

数据时间:2026年5月7日分析数据来源:天迈科技2026年一季报、2025年年报;

消息面来源:中国经营报、深圳商报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #天迈科技 #300807 #智慧交通 #收购重组 #智能充电 #芬能自动化