一、行业概述与现状

水利水务行业是国民经济的基础性产业,涵盖供水运营、污水处理、水环境治理、水利工程建设、智慧水务等多个细分领域。作为关系国计民生的重要行业,水务行业在保障水安全、促进生态文明建设、支撑经济社会发展等方面发挥着不可替代的作用。

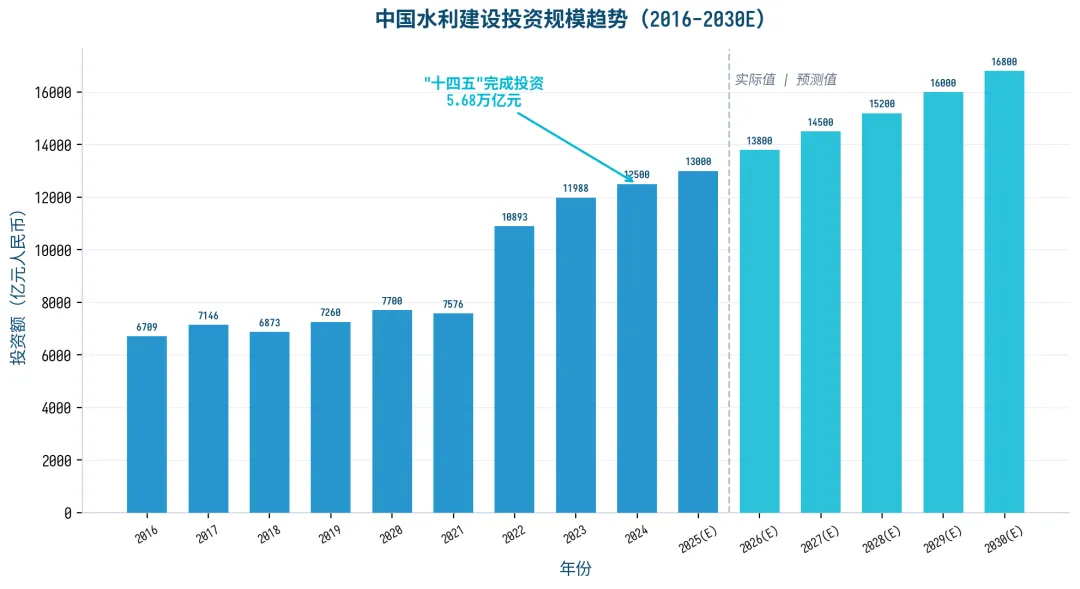

截至 2025 年,中国水利建设完成投资约 1.3 万亿元,“十四五”期间累计投资超过 5.68 万亿元,创历史新高。全国城镇污水处理能力达到 2.5 亿立方米/日,城镇污水处理率超过 98%。供水管网总长度超过 100 万公里,服务人口覆盖城镇化率超过 99%。

2025 年是水利水务行业的“承上启下”之年。“十四五”规划即将收官,“十五五”规划编制已启动,国家对水安全、水资源配置、水生态治理的重视程度持续提升。同时,数字化转型、水价改革、EOD 模式探索等政策创新正在为行业注入新的发展动力。

二、市场规模与增长趋势

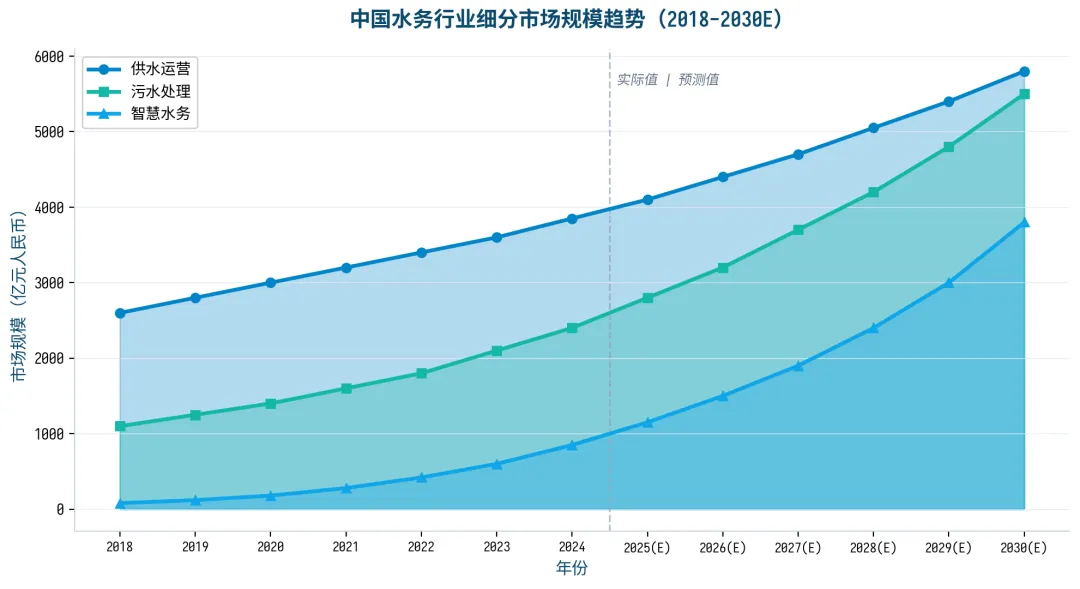

中国水务行业市场规模持续稳定增长。2024 年行业总规樨约 8,100 亿元,其中供水运营约 3,850 亿元,污水处理约 2,400 亿元,智慧水务约 850 亿元。预计 2026 年行业总规樨将突破万亿元,到 2030 年有望达到 1.73 万亿元。

图 1:中国水务行业细分市场规樨趋势(2018-2030E)

水利建设投资方面,“十四五”期间累计完成投资超过 5.68 万亿元,较“十三五”增长约 57%。展望“十五五”,随着国家水网建设、南水北调后续工程、防洪减灾体系建设等重大工程的持续推进,水利建设投资有望保持每年 5%-8% 的增速。

图 2:中国水利建设投资规樨趋势(2016-2030E)

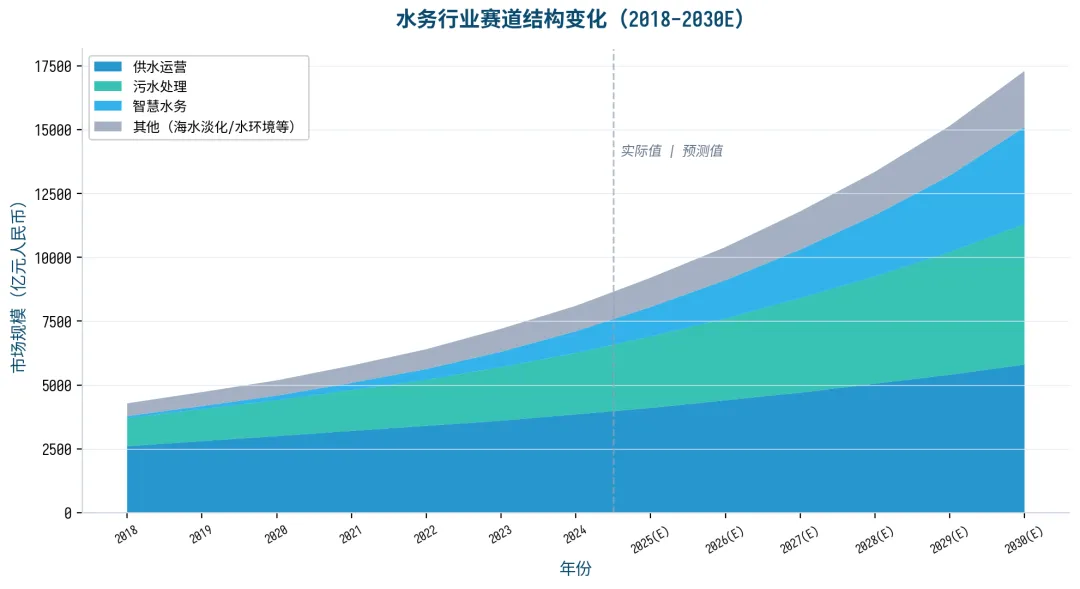

图 3:水务行业赛道结构变化(2018-2030E)

三、核心赛道深度分析

3.1 供水运营:稳健增长的基石业务

供水运营是水务行业最基础、最稳定的业务板块。2024 年中国供水运营市场规樨约 3,850 亿元,同比增长约 7%。全国城镇供水总量超过 700 亿立方米,供水管网漏损率从 2015 年的 15% 下降至约 9.5%,但仍有较大改善空间。

供水运营行业的核心发展趋势包括:

• 城乡供水一体化:“十五五”期间城乡供水差距将进一步缩小,农村供水自来水普及率目标提升至 94%以上

• 水价改革深化:阶梯式水价、季节性水价等创新定价机制将逐步推广,提升供水企业收益能力

• 管网老化更新:全国约 30% 的供水管网超过使用年限,更新换管需求巨大

• 预计 2030 年供水运营市场规樨将达到 5,800 亿元,年复合增长率约 7.5%

3.2 污水处理:从“规模扩张”到“质量提升”

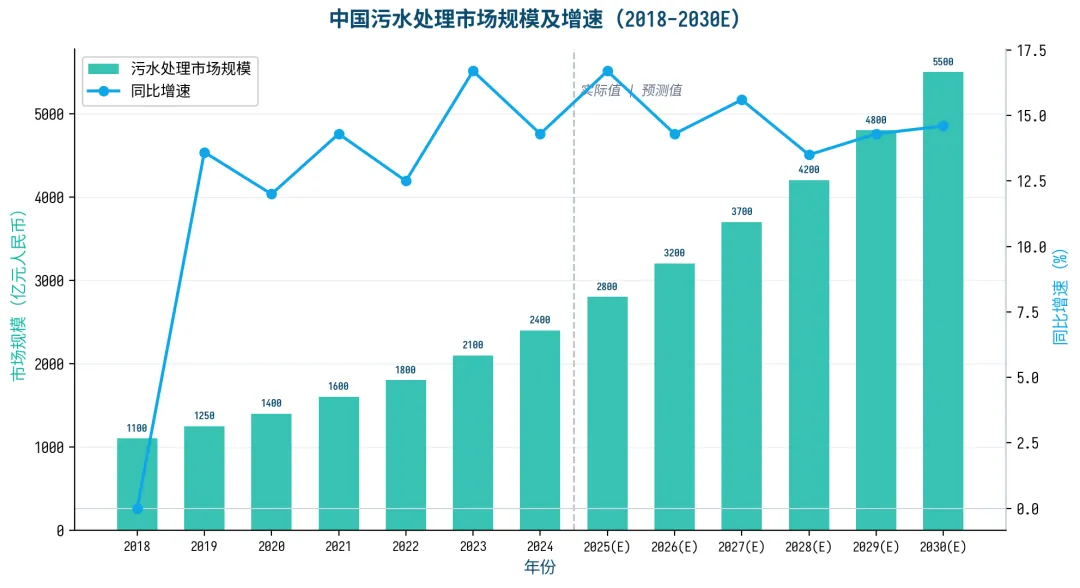

污水处理是水务行业增长最快的赛道之一。2024 年市场规樨约 2,400 亿元,同比增长约 14%。全国城镇污水处理能力达 2.5 亿立方米/日,处理率超过 98%,行业已进入从“规樨扩张”向“质量提升”的转型阶段。

图 4:中国污水处理市场规樨及增速(2018-2030E)

污水处理行业的核心发展方向包括:

• 标准提标:污水排放标准从一级 A 向地表水 IV 类、准 IV 类提升,推动技术升级和设备更新

• 污水资源化:再生水利用率目标从当前 30% 提升至 2030 年 45%以上,市场规樨有望达到 1,500 亿元

• 泥沙资源化:污水处理厂泥沙无害化处理和资源化利用将成为新的增长点

• 预计 2030 年污水处理市场规樨将达到 5,500 亿元,年复合增长率约 14%

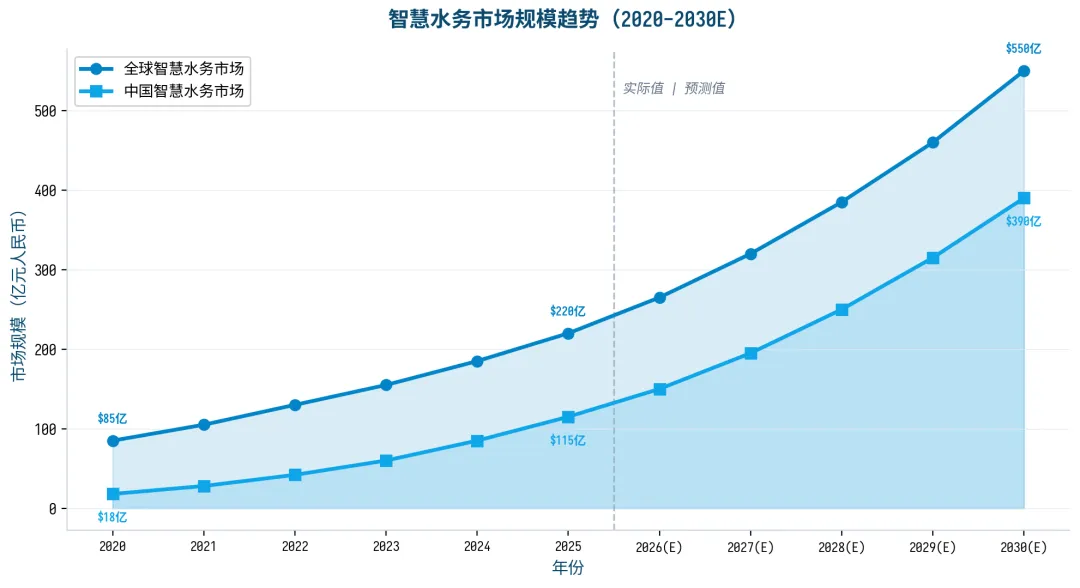

3.3 智慧水务:数字化转型的“核心引擎”

智慧水务是水务行业增长最快的新兴赛道。全球智慧水务管理市场 2025 年规樨约 220 亿元,预计 2030 年将达到 550 亿元,年复合增长率约 20%。中国智慧水务市场 2024 年约 850 亿元,预计 2030 年将达到 3,900 亿元。

图 5:智慧水务市场规樨趋势(2020-2030E)

智慧水务的核心发展方向包括:

• 智能水表普及:智能水表市场年增长率超过 10%,远传读数、实时监控、漏损检测等功能加速普及

• AI 赋能水务运营:人工智能技术广泛应用于水质预测、管网漏损检测、能耗优化、智能调度等场景

• 数字孪生技术:水厂、管网、泵站等设施的数字孪生建模将实现运营的精细化管理

• 预计 2030 年中国智慧水务市场规樨将达到 3,900 亿元,年复合增长率约 28%

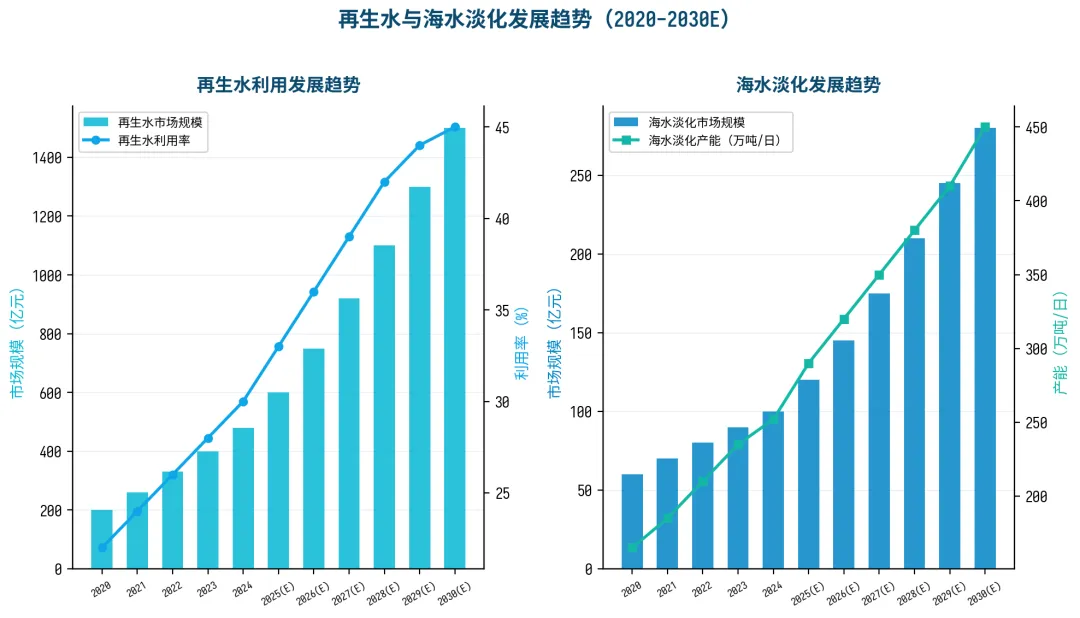

3.4 再生水与海水淡化:水资源的“新边界”

再生水利用和海水淡化是缓解水资源短缺的重要手段。中国是全球海水淡化能力第二大国,截至 2024 年海水淡化产能约 252 万吨/日。再生水利用率从 2020 年的 22% 提升至 2024 年的 30%,但与发达国家 70%-80% 的水平仍有较大差距。

图 6:再生水与海水淡化发展趋势(2020-2030E)

再生水与海水淡化的核心发展路径包括:

• 再生水利用率目标:“十五五”期间再生水利用率目标提升至 45%以上,市场规樨有望达到 1,500 亿元

• 海水淡化产能扩张:预计 2030 年海水淡化产能将达到 450 万吨/日,市场规樨约 280 亿元

• 成本持续下降:随着技术进步和规模效应,海水淡化单位成本有望从当前 5-8 元/吨降至 3-5 元/吨

• 北方缺水地区和沿海城市将是最大的需求方,政策补贴和技术创新将共同推动行业发展

四、竞争格局与市场结构

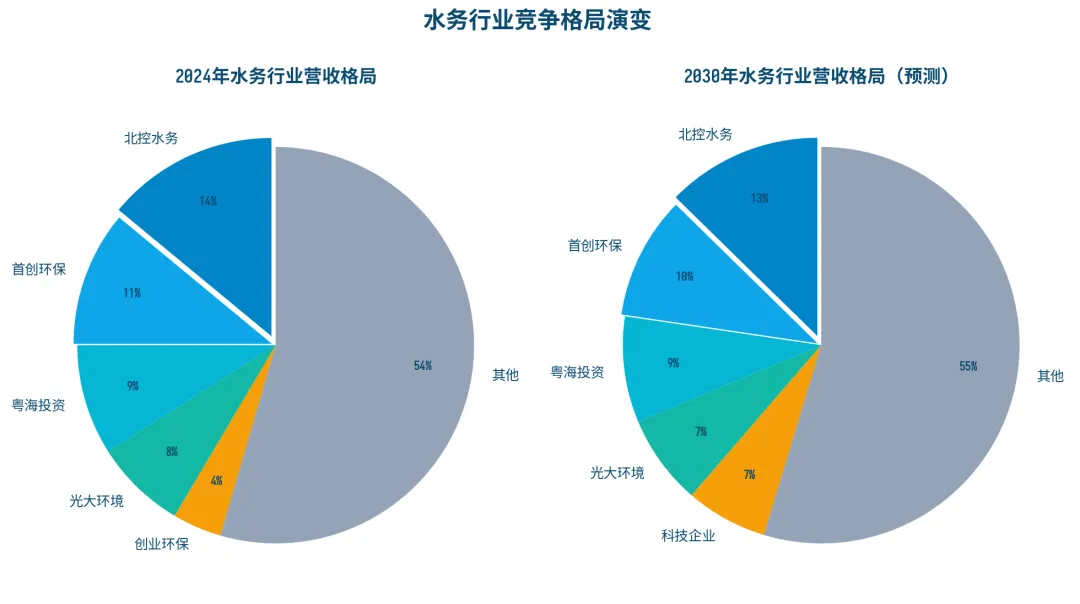

水务行业的竞争格局正在发生深刻变化。传统水务企业仍占据主导地位,但科技企业、央企、地方国资平台的进入正在重塑竞争态势。北控水务、首创环保、粤海投资、光大环境等头部企业占据约 30% 的市场份额,但市场集中度正在逐步下降。

图 7:水务行业竞争格局演变(2024 vs 2030E)

类别 | 代表企业 | 竞争优势 | 发展趋势 |

头部水务集团 | 北控水务、粤海投资 | 规模优势、运营经验 | 向智慧化、综合化转型 |

环保企业 | 首创环保、光大环境 | 技术实力、工程能力 | 向水环境综合治理拓展 |

地方水务企业 | 创业环保、各省水务集团 | 区域资源、政府关系 | 区域整合、城乡一体化 |

科技企业 | 华为、阿里、海康威视 | 技术创新、数字化能力 | 智慧水务、AI赋能快速扩张 |

央企/地方国资 | 中国交建、中国电建、地方水投 | 资金实力、工程能力 | 重大水利工程、水环境项目 |

表 1:水务行业主要参与者竞争格局

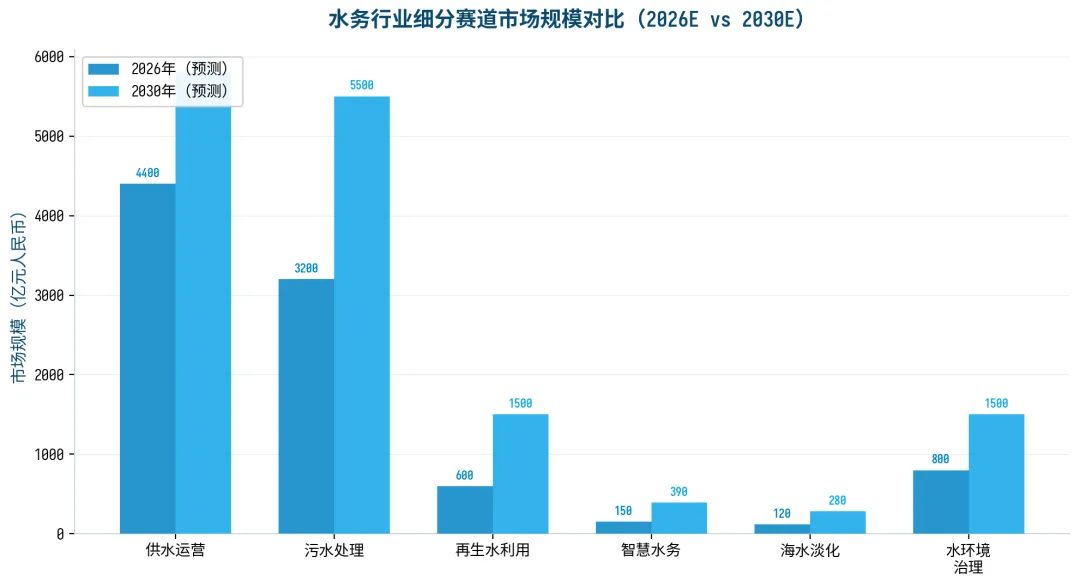

图 8:水务行业细分赛道市场规樨对比(2026E vs 2030E)

五、政策与监管环境

政策环境是影响水利水务行业发展的最关键变量。“十四五”以来,国家持续加大水利水务投入,推出了一系列重大政策举措,为行业发展提供了强有力的政策支撑。

5.1 重点政策梳理

政策领域 | 核心政策 | 对行业的影响 |

水利投资 | “十四五”水利投资 5.68 万亿元 | 全国水网建设、南水北调后续工程等重大工程加速推进 |

污水处理 | 城镇污水处理提质增效、消除黑臭水体 | 推动污水处理标准提升,带动技术升级和设备更新 |

水价改革 | 推进阶梯式水价、季节性水价 | 提升供水企业收益能力,促进节约用水 |

EOD 模式 | 生态环境导向的开发模式 | 实现生态治理与产业开发的融合,拓宽融资渠道 |

数字化转型 | 智慧水务建设指南、数字孪生 | 加速水务行业数字化转型,提升运营效率 |

表 2:水利水务行业重点政策梳理

5.2 “十五五”政策展望

• 水安全保障优先:国家水网建设将继续加快,重点缝补西北、东北等缺水地区的水资源配置短板

• 水生态治理深化:“三水统筹”(水资源、水环境、水生态)治理将成为核心理念

• 水价市场化改革:推动水价更好反映水资源稀缺性和供给成本,建立动态调整机制

• 绿色金融支持:绿色债券、绿色信贷等将为水务项目提供更多融资渠道

六、技术趋势与创新

技术创新是推动水务行业转型升级的核心引擎。未来五年,以下技术趋势将深刻影响行业发展:

6.1 智能传感与物联网

• 智能水表、智能压力传感器、水质在线监测设备等智能传感器的普及率将大幅提升

• 物联网技术将实现供水管网、污水处理厂、泵站等设施的全面互联

• 5G 网络的覆盖将为水务设施的远程监控和智能控制提供网络基础

6.2 人工智能与大数据

• AI 技术广泛应用于水质预测、管网漏损检测、能耗优化、智能调度等场景

• 数字孪生技术将实现水厂、管网、泵站等设施的全生命周期管理

• 大数据分析将为水务运营决策提供数据支撑,实现从“经验驱动”到“数据驱动”的转变

6.3 新材料与新工艺

• 高效膜技术(MBR、RO)持续进步,降低污水处理和海水淡化成本

• 纳米材料、先进氧化技术等在水处理中的应用不断深化

• 污水处理厂能耗降低技术(如压力取水、智能曝气等)将广泛推广

七、风险与挑战

水利水务行业在看到巨大机遇的同时,也面临着不容忽视的风险与挑战:

风险类别 | 具体风险 | 应对策略 |

政策风险 | 水价改革慢于预期,影响企业收益 | 积极参与政策讨论,探索多元化收入模式 |

资金风险 | 地方财政压力大,PPP 项目融资困难 | 拓展多元化融资渠道,探索 EOD 等新模式 |

技术风险 | 数字化转型成本高,技术路线不确定 | 分步推进数字化,先试点后推广 |

竞争风险 | 市场集中度低,同质化竞争严重 | 差异化竞争,专注细分赛道优势 |

气候风险 | 极端天气事件增多,影响运营稳定性 | 加强气候适应性基础设施建设 |

表 3:水务行业主要风险与应对策略

八、参与建议与战略展望

基于对行业趋势的深度分析,我们对未来五年的水利水务行业提出以下战略建议:

8.1 短期策略(2026-2027)

1. 重点关注智慧水务赛道:智能水表、管网监测、AI 赋能等细分领域将率先受益于政策推动

2. 布局污水处理技术升级:标准提标将带来大量的技术改造和设备更新需求

3. 关注城乡供水一体化机会:农村供水市场将成为新的增长点

8.2 中期策略(2028-2029)

1. 深度参与再生水利用:随着再生水利用率目标的提升,相关技术和设备将迎来快速增长

2. 布局海水淡化产业:成本下降和政策支持将推动海水淡化产业进入快速增长期

3. 关注水环境综合治理:“三水统筹”治理将带来综合性水环境项目的机会

8.3 长期愿景(2030)

到 2030 年,水利水务行业将实现从“传统基建”向“智慧服务”的深层转型。供水将实现城乡全覆盖和高质量服务,污水处理将实现全收集、全处理和全资源化,智慧水务将覆盖行业全链条,而再生水和海水淡化将成为水资源保障的重要支撑。

对于行业参与者而言,最重要的战略是:以技术创新为驱动力,以数字化转型为核心,以服务质量为生命线,在这个万亿级市场中找到属于自己的位置。

免责声明

本报告基于公开可获取的市场数据和行业研究资料编写,仅供信息参考之用,不构成任何建议。报告中的数据和预测可能存在偏差,读者应独立判断并自行承担风险。