你每天触摸的手机屏幕、办公室的落地窗、汽车的前挡风、屋顶的光伏板……背后都指向同一个万亿级产业——玻璃。

但如果你对玻璃的印象还停留在"沙子烧出来的透明板",那可能需要更新认知了。

以下五大趋势,值得每一位关注制造业和新能源的人认真看完。

先看一组数字:

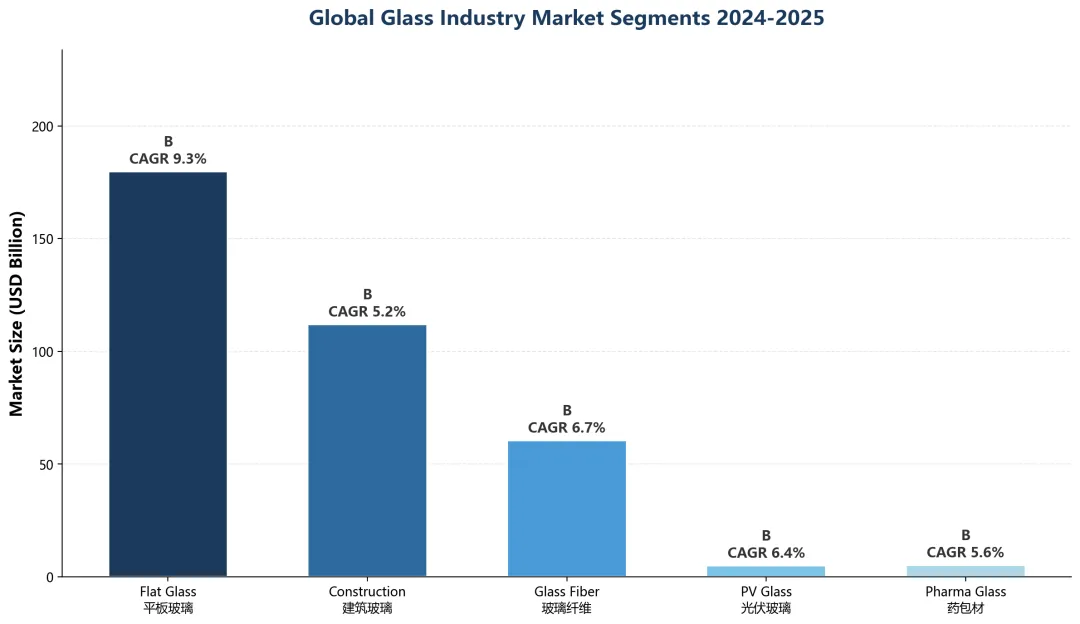

全球平板玻璃市场2025年规模达 1,798亿美元(约1.3万亿人民币),预计2030年增至 2,806亿美元,年复合增长率 9.3%。

这个增速是什么概念?差不多是同期全球GDP增速的3倍。

但更值得关注的是增长结构的变化:

核心变化: 驱动力从"盖楼修路"转向了光伏、新能源车、绿色建筑三大新引擎。

2024年中国光伏组件出口到中东地区暴增了99%,达到28.79GW。每一块光伏板背后,都需要一块高透光率的玻璃。

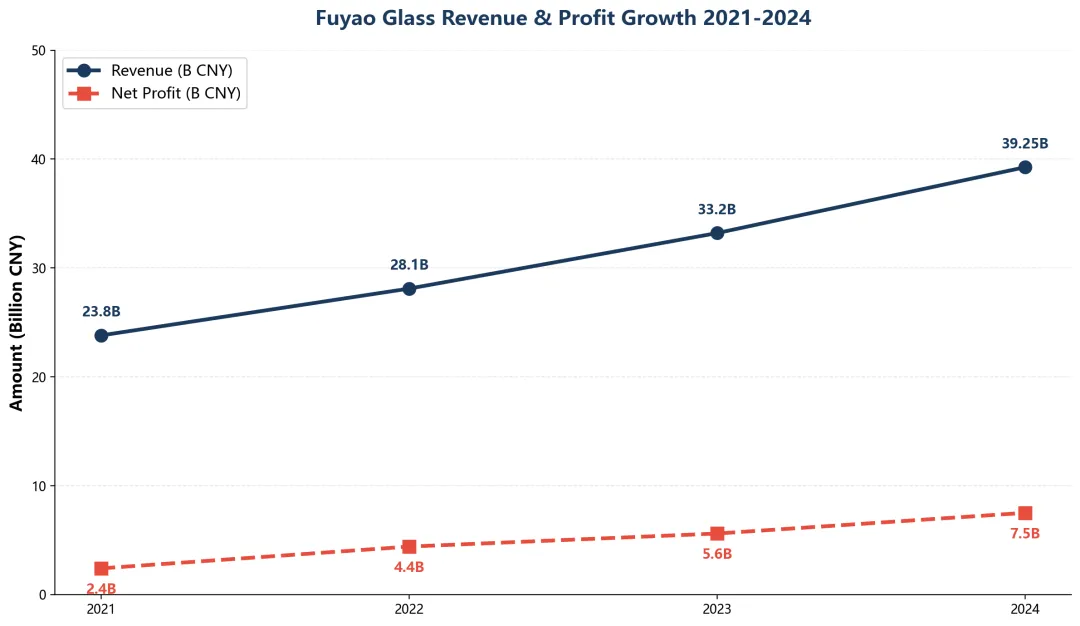

说到玻璃行业的"中国骄傲",绕不开福耀玻璃。

2024年,福耀交出了一份堪称恐怖的成绩单:

总营收 392.5亿元,同比增长 18.37%

归母净利润 75亿元,同比增长 33.2%

全球汽车玻璃市场份额 34%-37%

ROE(净资产收益率)22.72%

这意味着什么?全球每三辆汽车中,至少有一辆用的是福耀的玻璃。

更值得关注的是福耀的海外表现——美国子公司营收同比增长25.43%,净利润增长40.91%。利润增速远超收入增速,说明海外业务的盈利质量在快速提升。

福耀的成功密码可以概括为八个字:极致专注,全球布局。 覆盖12个国家的产能网络,加上智能调光玻璃、HUD抬头显示玻璃等高端产品线的持续突破,让它在电动汽车时代反而越跑越快。

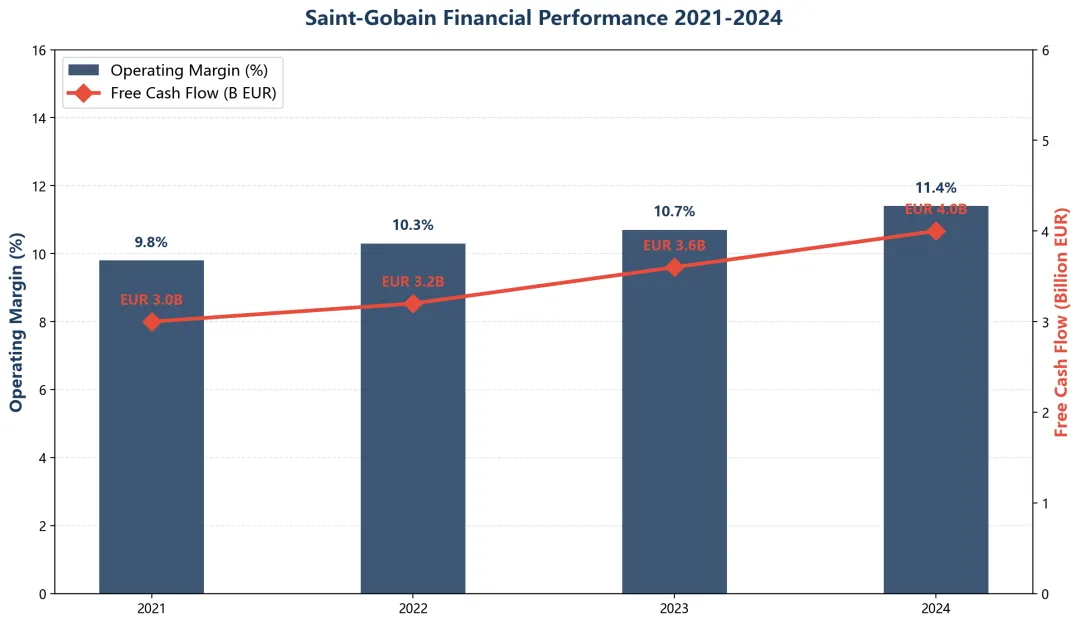

如果说福耀走的是"专精特新"路线,那法国圣戈班(Saint-Gobain)展示的就是大象转身的艺术。

过去四年,圣戈班做了一件非常果断的事:

卖掉96亿欧元低利润业务,买入68亿欧元高利润资产。

仅2024年一年,就完成了四笔战略收购(澳大利亚CSR、加拿大Bailey、墨西哥Cemix、印度FOSROC),总金额达50亿欧元。

2024年营运利润率达到11.4%(历史新高),自由现金流40亿欧元(历史新高),四年股东总回报率156%。

同时,圣戈班还在减碳方面下血本:无碳电力占比从57%跃升至67%,碳排放较2017年减少34%。

这给行业传递了一个明确信号:未来的竞争,不是谁产能大,而是谁资本效率高、谁更绿色。

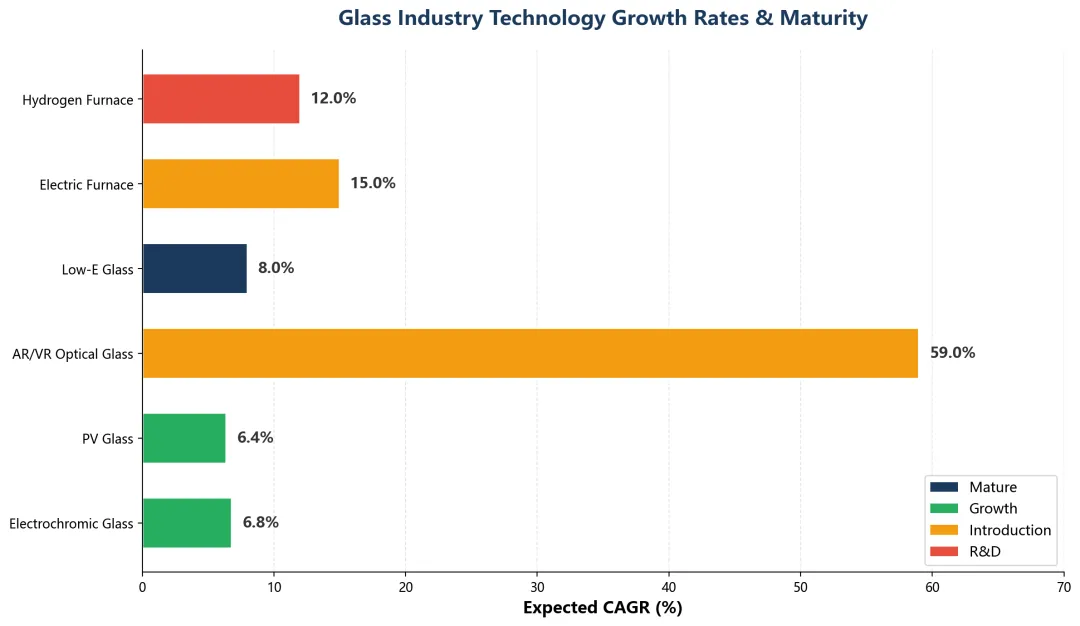

如果说前面三个趋势是"量变",那这个就是真正的"质变"。

AR/VR光学玻璃——2025年市场规模9.8亿美元,预计2030年达到99.8亿美元,年复合增长率高达59%。

这是什么概念?2023-2025年期间,全球AI眼镜出货量从34万台暴增至870万台,增长了25倍。

另一条赛道是智能调光玻璃(电致变色玻璃)。按一下按钮,玻璃可以在透明和磨砂之间自由切换,还能自动调节透光率来降低空调能耗。2024年全球市场规模2.22亿美元,预计2031年增至3.49亿美元。

在汽车领域,调光玻璃的渗透率预计到2030年达到10%。如果你最近坐过带全景天幕的新能源车,很可能已经体验过了。

这些"黑科技"玻璃的技术壁垒远超普通平板玻璃,对材料纯度、光学精度的要求极高。谁能在这些高附加值领域率先突破,谁就能享受超额利润。

最后一个趋势,也是最严峻的——碳排放正在变成真金白银的成本。

欧盟的CBAM(碳边境调节机制)2026年正式实施后,进口产品需要为碳排放买单。虽然玻璃还没被直接纳入,但间接影响已经显现:CBAM扩围后,下游产品新增碳成本约相当于价格的3%-8%。

与此同时,欧盟碳排放交易体系(ETS)的免费配额正在逐步取消,意味着欧洲玻璃企业的碳成本将持续攀升。

再看中国——2024年5月《碳排放权交易管理暂行条例》正式施行,玻璃作为高能耗行业,被纳入管控只是时间问题。

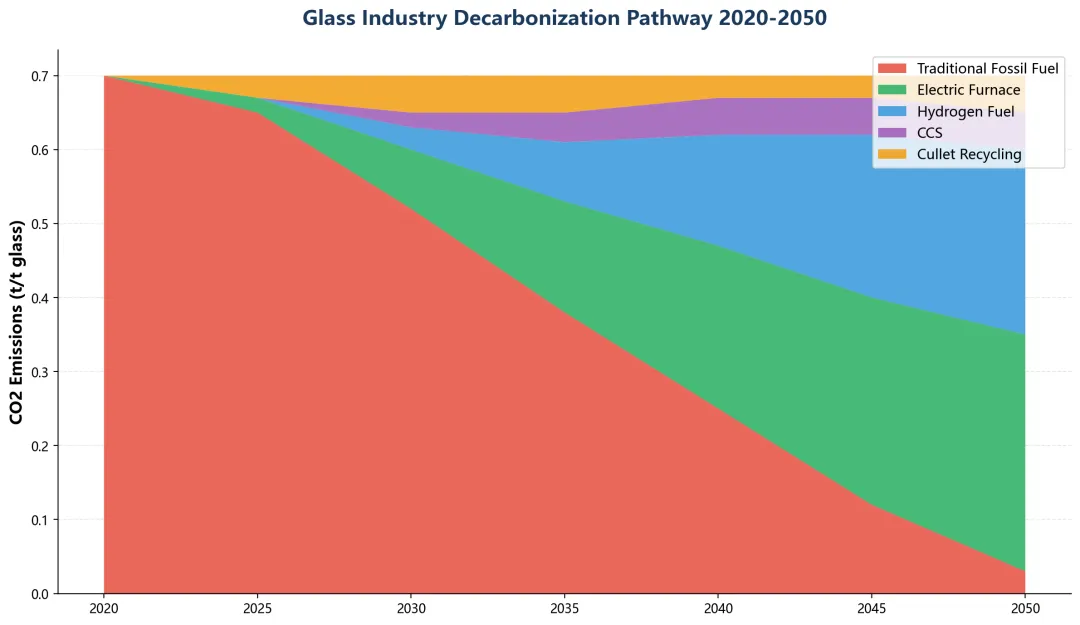

行业脱碳有几条技术路径:

全电熔炉:用电替代天然气,预计2050年贡献32%的能源需求

氢燃料:NSG集团已在测试全球首个氢燃料玻璃制造技术

碎玻璃回收:每增加10%的回收料,能耗降低5%,欧盟回收率已达74%

碳效率正在成为玻璃行业新的"入场券"。 圣戈班们已经在抢跑了,中小企业的时间窗口正在快速关闭。

回顾这五大趋势,一幅清晰的行业图景浮出水面:

玻璃行业正在从"高能耗、低附加值"的传统制造业,进化为融合了材料科学、数字技术和绿色能源的高科技产业。

对于从业者来说,这意味着三个关键词:高端化、全球化、绿色化。

对于投资者来说,值得关注的标的方向也很明确:汽车玻璃龙头、光伏玻璃寡头、智能玻璃技术先锋,以及具备脱碳技术优势的头部企业。

数据来源:MarketsandMarkets、QYResearch、Grand View Research、福耀玻璃2024年报、圣戈班2024年报、国家统计局、FEVE等。