好的,根据高盛于2026年5月7日发布的关于英伟达(NVDA.US)的这份研究报告(文件标题:Goldman Sachs-Nvidia Corp. (NVDA.US): 1Q Preview: Focus on upside to $1 trillion datacenter guidance, plus implications of Agentic AI-260507.pdf),以下是更为详细的总结。

核心观点与投资建议

- 评级:买入

。高盛重申对英伟达的“买入”评级。 - 12个月目标价:250美元

(基于30倍市盈率,对应正常化每股收益8.25美元)。以2026年5月6日收盘价207.83美元计算,预计有约20.3%的上行空间。 - 核心逻辑

:高盛认为英伟达即将公布的2027财年第一季度财报有望实现“超预期并上调指引”。尽管市场预期已经较高,但英伟达的股价相对于其历史和同行仍处于折价状态,具备估值修复的潜力。

业绩预期与财务预测

高盛对英伟达的营收和每股收益预估均显著高于市场一致预期,且近期上调了预测。

1. 短期(1QFY27 & 2QFY27)预测对比

高盛预计英伟达第一季度营收将比市场预期高出约20亿美元。

| 1Q FY27 营收 | +2% | ||

| 1Q FY27 EPS (不含SBC) | +7% | ||

| 2Q FY27 营收 | +3% | ||

| 2Q FY27 EPS (不含SBC) | +8% |

2. 中长期(FY2027-FY2029)预测大幅上调

高盛将FY2027-FY2029的EPS预测平均上调了约12%,且与市场一致预期的差距逐年扩大。

| FY2027 | +9% | ||||

| 9.35美元 | +14% | ||||

| FY2028 | +26% | ||||

| 14.80美元 | +34% | ||||

| FY2029 | +33% | ||||

| 18.75美元 | +42% |

业务分部预测亮点:

- 数据中心

:仍是绝对增长引擎。高盛对FY2027的数据中心营收预测为3736.18亿美元,比市场一致预期高出9%。高盛认为布莱克韦尔和鲁宾平台所带来的1万亿美元营收指引存在上调空间。 - 游戏和专业可视化

:高盛的预测低于市场一致预期,显示对此类业务的展望更为保守。 - 汽车业务

:高盛的预测显著高于市场一致预期(FY2027高出13%,FY2028高出35%)。

财报电话会议焦点(可能影响股价的关键项目)

报告详细列出了投资者应关注的五大议题:

1万亿美元数据中心营收指引的上行空间

- 背景

:英伟达在2026年GTC大会上给出了2025-2027年布莱克韦尔、布莱克韦尔Ultra和鲁宾系列产品累计1万亿美元营收的指引。 - 关注点

:管理层是否会更新这一指引?此外,未被纳入该指引的新产品(如2027年的鲁宾Ultra、2026年下半年开始出货的Vera CPU-only机架,以及Rubin-CPX和Groq 3 LPX等推理优化配置)能带来多少增量? 代理型AI对CPU需求的拉动

- 背景

:代理型AI预计将显著拉动CPU需求。英伟达的CPU-only机架预计从2026年下半年开始出货。 - 关注点

:管理层对代理型AI和基于CPU的机架级系统的采用曲线、对加速器市场份额的影响以及中期市场规模的看法。 非超大规模云客户需求趋势

- 背景

:OpenAI、Anthropic和主权AI客户被视为新的增量增长来源。 - 关注点

:这些非传统客户的部署动态和需求趋势。 与定制ASIC的竞争态势

- 背景

:超大规模云服务商越来越多地采用自研XPU,对英伟达构成竞争。 - 关注点

:管理层如何评估定制芯片的竞争。预计英伟达会强调其年度产品迭代带来的成本优势(例如,布莱克韦尔相比上一代推理成本下降了约10倍)。 通胀环境下的毛利率趋势

- 背景

:组件成本上升以及下半年鲁宾平台的生产爬坡可能对毛利率构成压力。 - 关注点

:管理层对2026年下半年及以后的毛利率展望。预计英伟达会重申2026年全年75%左右的毛利率目标(不含股票补偿)。

估值与市场表现

- 当前估值偏低

:英伟达当前约30倍的远期市盈率,低于其3年历史中位数(约32倍)。

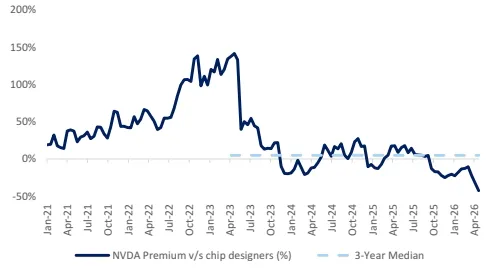

- 相对同行折价加深

:与博通、AMD、迈威尔等芯片设计同行相比,英伟达的估值溢价已降至历史低位(约50%以下),远低于3年中位数水平(约150%)。

- 估值修复条件

:高盛认为,如果看到以下信号,估值有望重新扩张: 超大规模云服务商盈利能力提升,支撑其持续的资本支出增长; 代理型AI的普及,标志着更广泛的企业端采用; 非传统客户的部署前景更加清晰。

主要风险提示

报告列出了以下可能对股价构成下行风险的因素:

AI基础设施支出放缓。 竞争加剧导致市场份额流失(如来自AMD、定制ASIC等竞争对手)。 竞争压力侵蚀利润率。 供应链限制。

其他关键信息

- 公司市值

:5.1万亿美元。 - 三个月平均日交易量

:321亿美元。 - 报告分析师

:James Schneider、Anmol Makkar、Luya You、Lal Kablan、Khalil Fenina。

总结:高盛对英伟达持高度乐观态度,认为其即将发布的财报将成为股价催化剂。报告的核心逻辑在于:英伟达凭借其在AI基础设施领域的领导地位,有望持续实现超预期增长,尤其是在数据中心业务方面。当前较低的估值为投资者提供了良好的入场点。建议投资者重点关注财报电话会上关于1万亿美元营收目标、代理型AI、非云客户、定制化竞争及毛利率的讨论。