研究日期:2026年5月9日

合作伙伴:小红书@Cecilia

免责声明:本报告仅供研究参考,不构成任何投资建议。投资者应独立判断,谨慎决策。

各公司年报、证券研究报告、SEMI行业数据

全年净销售额:327亿欧元 净利润:近100亿欧元 全年新增订单:132亿欧元(其中EUV 74亿) 年末未交付订单:388亿欧元(其中EUV 255亿) 2026营收指引:360-400亿欧元 2025年中国市场狂购732亿元光刻机(ASML占90%,日本10%) 40年间中国累计购入ASML设备超1400台

整机国产化率突破85% 套刻精度优于2.5nm 成本约ASML同类产品的1/3 2026年1月宣布全面量产,规划年产能50台

ArF光刻胶国产化率:不足5%(高端ArF/KrF几乎全进口) KrF光刻胶自给率:正冲刺50% 国内产能94%集中在低端PCB光刻胶 验证周期:客户导入需2年以上

2024年电子材料营收7.45亿元(+34.43%),占比超20% 半导体光刻胶24年营收3.03亿元(+50.43%):I线+61%,KrF+69% ArF光刻胶2025年营收增长超800%(低基数爆发) 子公司北京科华:G/I/KrF/ArF全品类覆盖,EUV前瞻布局 子公司北旭电子:显示光刻胶国内市占率27.1%,本土第一

股价:55.41元,总市值341.4亿 动态PE:46.81倍,静态PE:60.68倍,PB:7.90 上海证券预测:2025E PE 33.6倍 → 2026E PE 27.5倍 → 2027E PE 21.3倍

国内唯一实现ArF光刻胶量产的企业,技术对标JSR 6款ArF光刻胶通过客户验证,取得订单 产能50吨/年,未满产(放量空间极大) 2024年ArF收入破千万 → 2025年突破两千万 → 2026年加速拓展

已建成产能100吨,多款通过客户验证 未来三年500吨产能转移至上海化工区 管理层坦诚:光刻胶国产化"整体处于初期阶段","放量还需要一段时间"

总市值约114亿 核心看点:持股徐州博康——国内领先的光刻胶单体+成品一体化企业 徐州博康聚焦光刻胶上游(光引发剂PAG)与下游成品垂直整合

美国: 联合荷兰、日本限制先进光刻机及光刻胶对华出口 日本: 2024年已有限制光刻胶出口先例,2025年有进一步收紧风声 反制: 中国也在部分光刻胶原料环节形成卡位(如山东枣庄特种树脂)

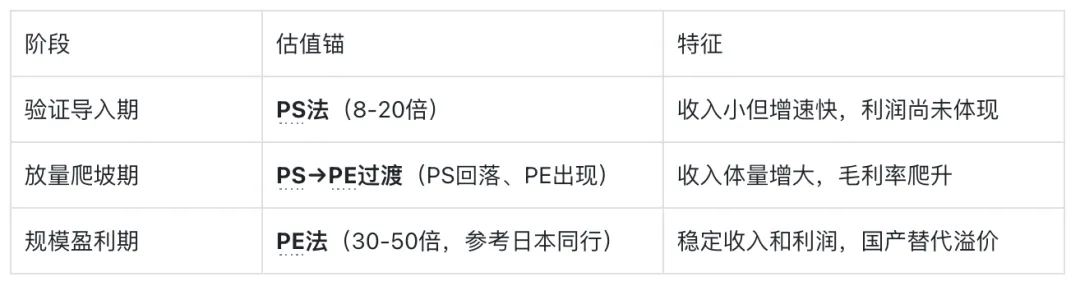

南大光电:PS阶段(光刻胶收入仅千万级),整体PE估值(百倍级)反映的是特气主业+光刻胶稀缺溢价 彤程新材:已接近PE估值(PE 46-60倍,23年业绩可见度较好) 上海新阳:50%+利润增速,PE可能快速消化

利空: 美国联合日荷全面封锁→国内晶圆厂采购外胶受限→短期内光刻胶供应缺口可能影响整体产能利用率 利多: 封锁越紧→国产替代紧迫性越强→国内企业导入速度加快

光刻胶业务增速不达预期 全市场风险偏好下行 日本光刻胶企业加速中国本土化建厂

当前(2026Q2): 年报/一季报密集披露窗口,重点关注南大光电ArF验证进展、彤程新材光刻胶收入季度环比 2026H2: 大基金三期资金到位+SMEE 28nm量产爬坡→板块情绪可能重燃 风险信号: ①ArF验证团队出现核心人员流失 ②日本光刻胶对华供应恢复正常 ③头部晶圆厂采购国产胶未达预期