图片出自gpt

这是乐水的第101篇原创

声明:本文只做学习分享,不构成任何买股建议。

今天开始进行利润表的分析。

先来看看昭衍新药的费用管理和利润构成。

图表先上:

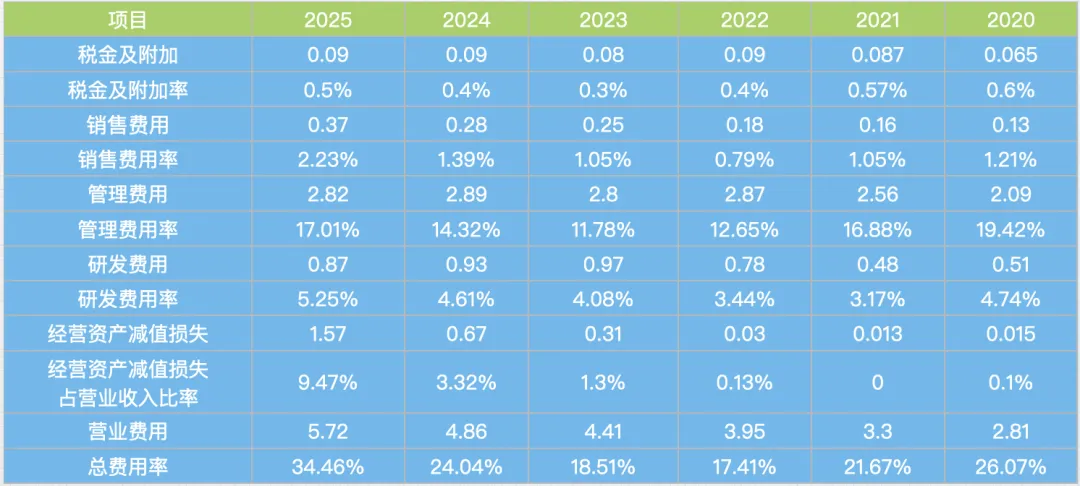

昭衍新药费用管理

这里,对营业费用的范围重新改了一下。把原来的财务费用剔除了,加入了经营资产减值损失。为什么要进行这样的更改?书里的说法是财务费用与公司的筹资活动关系更为密切,而与公司经营活动关系不大。而经营资产减值损失是由于公司在经营活动中所形成的,因此将其作为了营业费用的组成部分。但是在实际的计算过程中,可以将资产减值损失全部作为经营资产减值损失进行处理。比较有争议的是营业外收入和营业外支出,不过郭老师的书里都是把它们当作营业费用来算。但这部分费用经常很低,有时可以忽略不计。

总费用率=(营业税金及附加+销售费用+管理费用+研发费用+资产减值损失-营业外收支及其他)/营业收入

那从上表中可以看出,公司的管理费用占了很大的比重,同时25年的经营资产减值损失对比前几年有了明显的增加,这个可以在财报中查到,是因为商誉减值和长期待摊费用减值损失增加了的原因。那为什么会多了这两笔的费用呢?去财报里查找。

商誉减值一般来说,是公司承认当年收购的公司“买贵了”或者被收购公司“表现不如预期”,因此需要在账面上把这部分“虚高”的资产价值减掉。这笔8千多万的商誉减值是昭衍新药对其海外公司biomere的表现不如预期减掉掉,因为被收购的公司市场复苏弱于预期。

而长期待摊费用的减值则是公司对其实验室的减值,可能是由于前期扩张导致部分闲置?

总之25年的总体费用率是明显高于其他年份的。

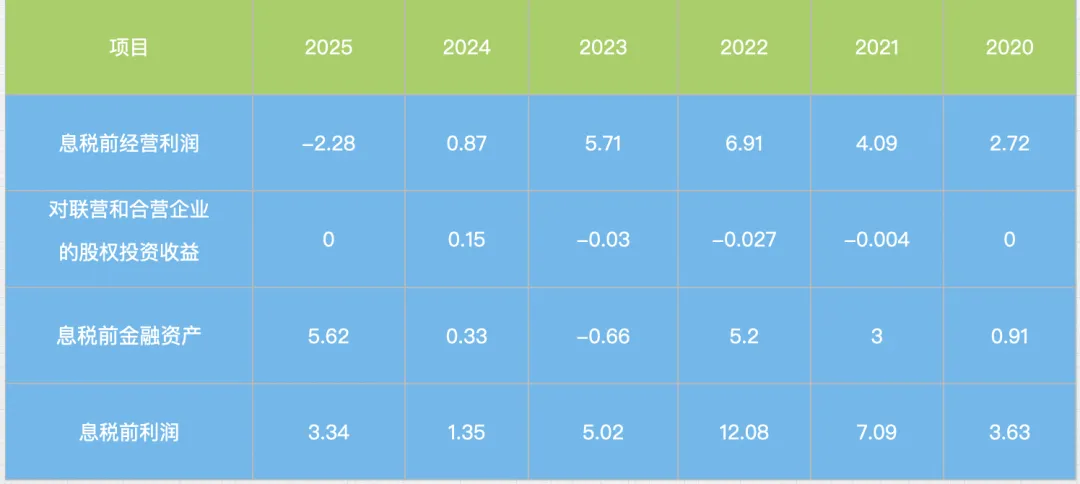

接下来再看看利润的部分。这里的利润也不完全等同于标准利润表中的利润。按照资产的分类,这里的利润也分为金融资产收益、长期股权投资收益和经营利润。金融资产投资收益包括公允价值变动净收益、利息收入、短期投资收益等,长期股权投资收益主要是公司按照股权比例所享有的联营企业和合营企业净利润的份额。

昭衍新药息税前利润结构

从表中也可以看出,25年的利润结构里,主要是金融资产带来的收益,而非经营利润,实际上息税前的经营利润是负的。上次有个朋友留言说昭衍新药的很大部分增长是非经常性的。这里也可以体现出来。

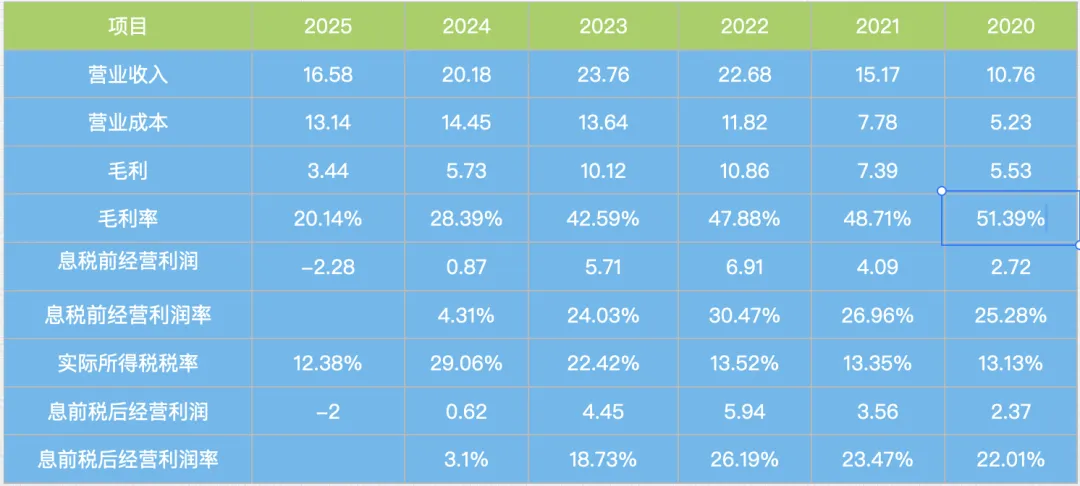

昭衍新药毛利及息税前经营利润

说明:息税前经营利润和息前税后经营利润反映一家公司通过营业活动获取收益的绝对金额,它们和毛利一样,在一定程度上反映了公司经营活动的核心竞争力。从表中可以看到,公司这两年的毛利是下降的,25年毛利率跟23年相比,直接减少了一半。一般认为,公司毛利维持在25%以上,才算有核心竞争力。毛利率越高,护城河越深。

一些书中给出的计算公式:

息税前经营利润=营业收入-营业成本-营业费用

息前税后经营利润=息税前经营利润*(1-企业实际所得税税率)

这里涉及一个企业实际所得税税率的计算。

实际所得税税率=所得税费用/(税前利润-对联营企业和合营企业对股权投资收益)

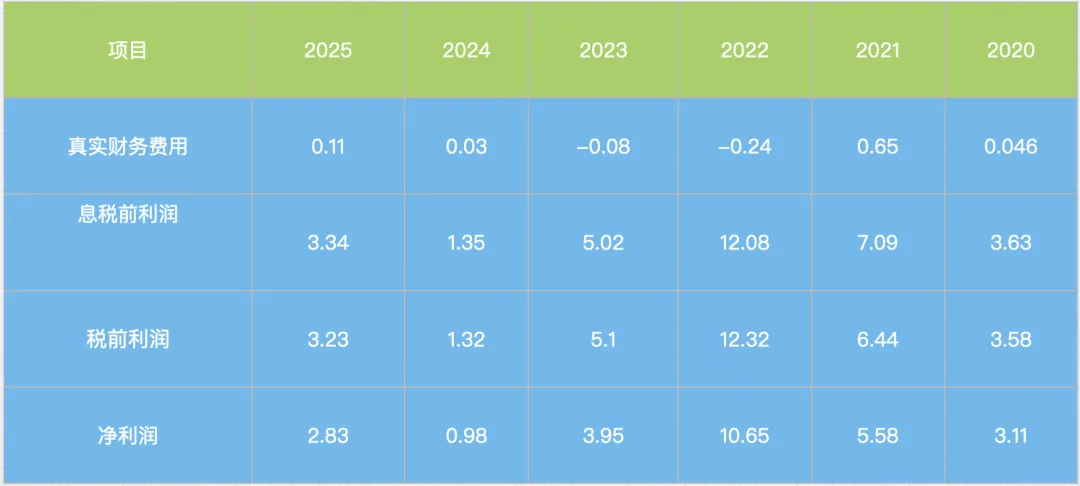

税前利润=息税前利润-真实财务费用

真实财务费用=标准利润表中的财务费用+利息收入

净利润=税前利润-所得税费用

最后计算的净利润与标准利润表中的净利润相差无几。