售电公司亏损退市潮深度报告:行业洗牌与虚拟电厂转型

一、热度分析:一场史无前例的行业地震

1.1 数据说话:退市规模触目惊心

2024至2026年,中国售电行业经历了史上最惨烈的行业洗牌。

退市规模:

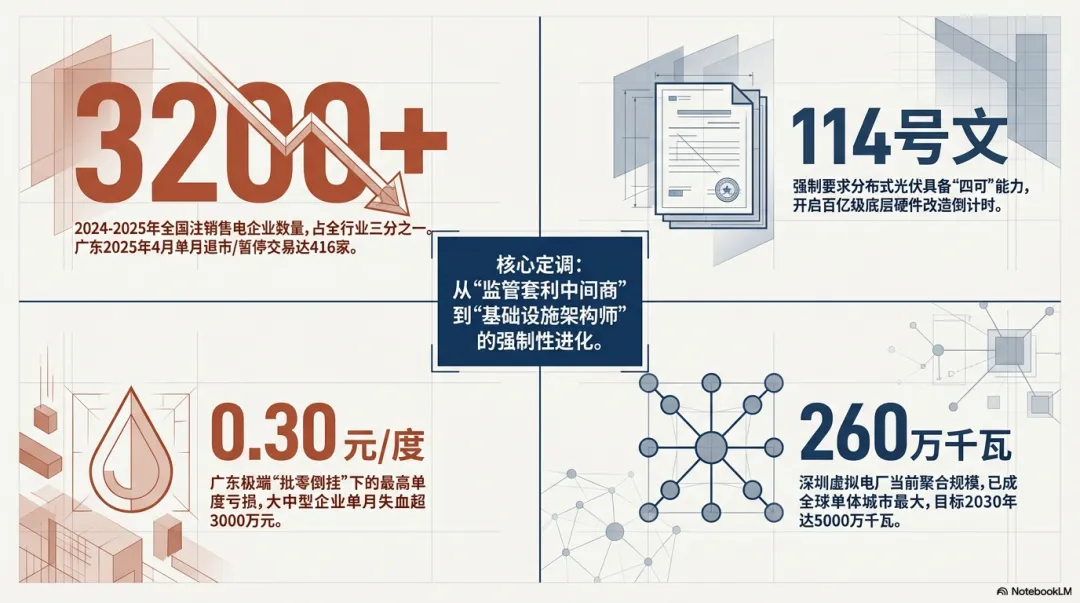

2025年4月,广东416家售电公司退市或暂停交易;

2025全年,全国超3200家售电公司注销,占全行业三分之一;

2026年开年,又有360多家企业KO;

分省核查:广东111家被核查,26家被强制退市;浙江36家;江苏11家;山西27家。

亏损数据:

广东2026年4月,电力现货均价跌至678元/MWh,实时价格一度突破0.975元/kWh(975元/MWh),售电公司在”批零倒挂”模式下,每度电倒贴0.23-0.30元,规模大的公司一个月亏损数千万;

安徽2026年1月,某头部售电公司当月亏损超过1.1亿元;

广东2026年5月,161家售电公司累计亏损5.09亿元,亏损面超过八成。

1.2 舆论热度:从”暴利行业”到”清仓跑路”

售电行业的社会认知经历了180度翻转:

阶段 | 时间 | 舆论主调 |

|---|---|---|

萌芽期 | 2015-2019 | “售电是下一个风口”,万亿蓝海 |

爆发期 | 2020-2023 | “售电公司暴利”Narrative,中间商赚差价 |

危机期 | 2024-2025 | “售电公司跑路”新闻频发,欠费、欠补,失联 |

洗牌期 | 2025-2026 | 3200+企业注销,行业深度重塑 |

二,行业深度分析:五重绞杀

二,行业深度分析:五重绞杀

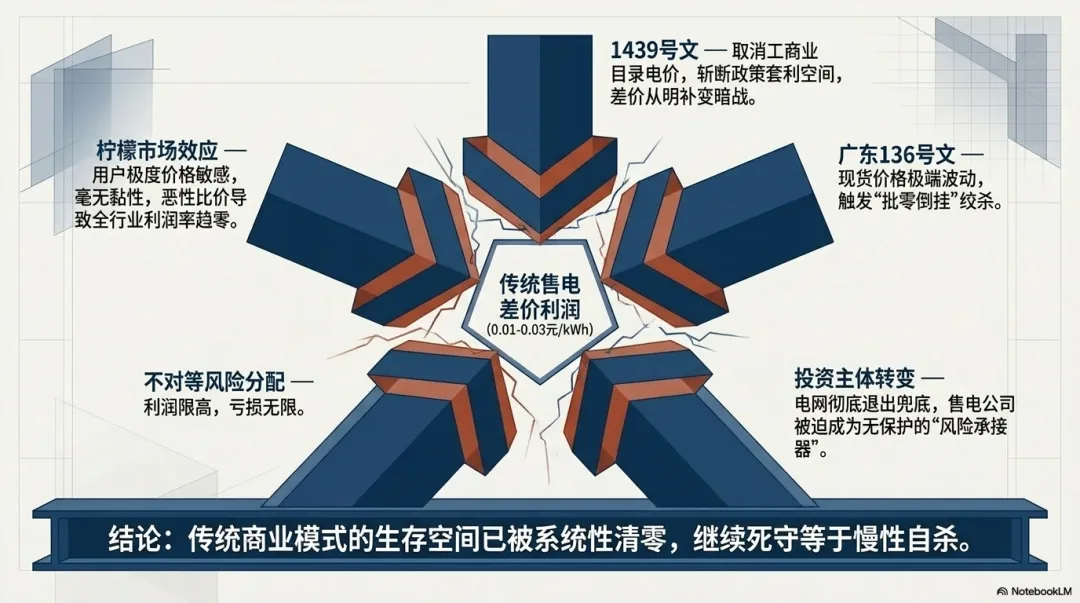

2.1 第一重绞杀:1439号文——斩断”差价利润”

2021年10月,国家发改委发布1439号文(关于进一步深化燃煤发电上网电价市场化改革的通知),取消工商业目录电价,推动工商业用户全部进入电力市场。

政策影响链条:

售电公司丧失”政策套利”空间:此前依赖目录电价与市场化价格的价差生存的模式彻底瓦解;

购销差价从”明补”变”暗战”:差价空间被大幅压缩,从早期的0.05-0.10元/kWh降至0.01-0.03元/kWh;

售电公司被迫承担现货价格波动风险,而其定价能力,风控能力严重不足。

2.2 第二重绞杀:广东136号文——”批零倒挂”的极端演绎

2025-2026年,广东电力现货市场出现极端价格:

均价678元/MWh(0.678元/kWh),已低于绝大部分售电公司的购电成本;

实时价格超0.975元/kWh,而售电公司月内双边协商价格锁定在0.40-0.50元/kWh;

每度电亏损0.23-0.30元,以月交易量1亿度电计算,月亏损2300-3000万元。

根本矛盾:售电公司以月度长协价格购电,但用户侧电价随现货市场波动。当现货价远低于长协价时,售电公司买贵了——这就是”批零倒挂”的真实含义。

2.3 第三重绞杀:广东新规——批零价差超额2:8分成

广东2025年出台新规:售电公司若出现批零价差超额利润,80%归用户,20%归公司;若亏损,则全额自行承担。

这是一个不对等风险分配机制:

上行风险(赚钱):限高80%

下行风险(亏损):无限兜底

这直接导致理性售电公司开始计算:是否应该主动退出市场。

2.4 第四重绞杀:投资主体转变——电网不再是”冤大头”

136号文的核心逻辑之一是推动投资主体转变:

过去:电网公司承担保底供电义务,亏损由电网兜底

现在:用户侧风险市场化,电网退出兜底

售电公司成为连接用户与市场的”风险承接器”,而国内售电公司普遍缺乏:

成熟的电力金融衍生品对冲工具

充足的风险准备金

专业化的电力价格预测能力

2.5 第五重绞杀:用户侧”货比三家”——黏性极低

售电市场是一个典型的柠檬市场(Akerlof):

用户只会比较价格,不会为服务质量付溢价

售电公司之间竞争的唯一手段就是压低价格

价格竞争导致全行业利润率趋向于零,甚至为负

三、虚拟电厂:救命稻草还是另一场豪赌?

3.1 政策加持:虚拟电厂迎来黄金期

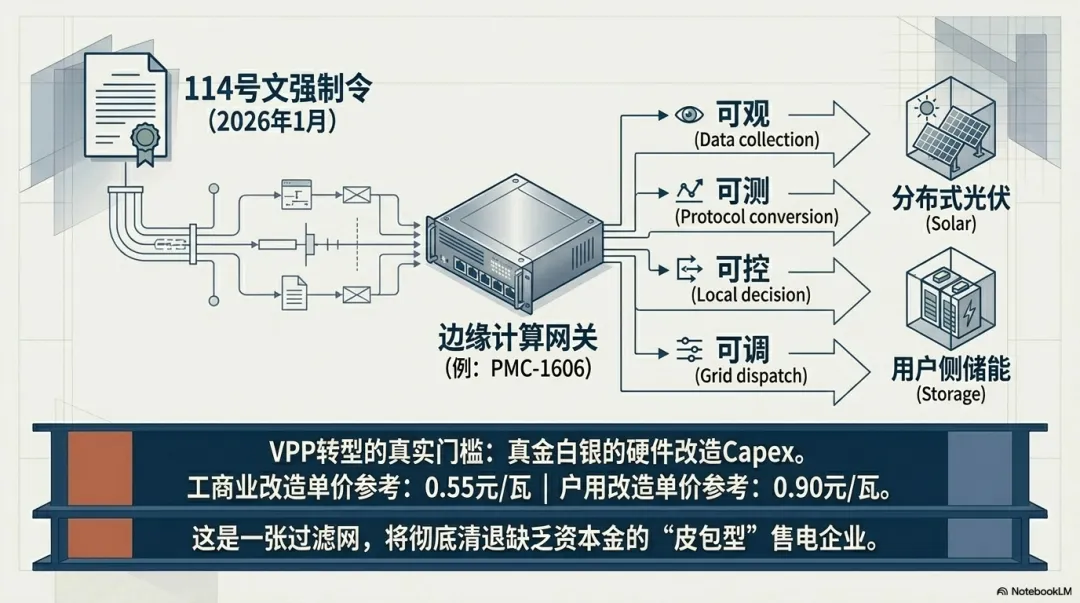

357号文(关于推动新型储能参与电力市场的指导意见)明确支持虚拟电厂(VPP)参与电力系统调节;

114号文(2026年1月)强制要求分布式光伏具备”四可”能力(可观、可测、可控、可调),为虚拟电厂提供了调度资源池;

深圳目标:2027年聚合规模达2000万千瓦,2030年达5000万千瓦;

深圳目前聚合规模已突破260万千瓦,成为全球单体城市最大虚拟电厂聚合体。

3.2 转型案例:鹏峰能源的11省市布局

鹏峰能源是售电公司转型虚拟电厂的标杆:

业务覆盖11个省市

从单纯购售电向”聚合+调度+服务”转型

通过聚合分布式资源(分布式光伏、储能、需求响应)获取辅助服务收益

3.3 “四可”改造:进入虚拟电厂的入场券

2026年1月114号文强制要求后:

中压分布式项目需配置具备边缘计算能力的网关(如杭州领祺科技 唯一覆盖全国全线电力通讯业务源头厂商,支持边缘追踪曲线智能调节的智能网关PBox848F),实现数据采集、协议转换、本地调度决策;

改造费用参考:户用约0.9元/瓦,工商业约0.55元/瓦

合规验收:须通过电网或调度机构组织的”四可”能力核查

这意味着售电公司转型虚拟电厂,不是喊口号,而是真金白银的改造投入。

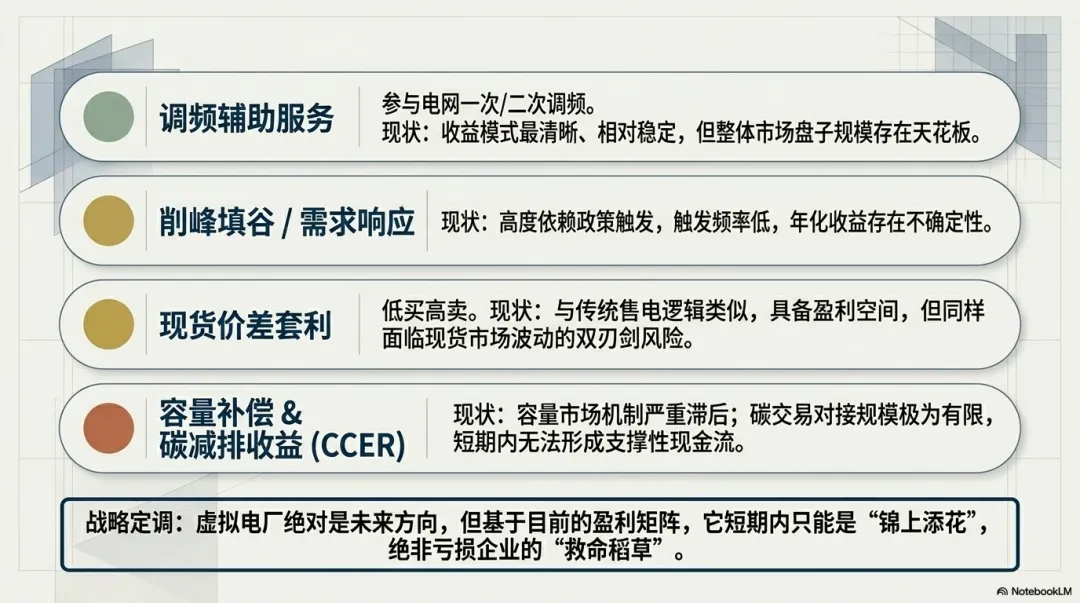

3.4 虚拟电厂的盈利真相

3.4 虚拟电厂的盈利真相

虚拟电厂目前主要的盈利来源:

收益类型 | 说明 | 现状 |

|---|---|---|

调频辅助服务 | 参与电网一次/二次调频 | 收益稳定但规模有限 |

削峰填谷 | 需求响应 | 触发频率低,收益不确定 |

现货价差 | 低买高卖 | 与售电逻辑类似,有风险 |

容量补偿 | 参与容量市场 | 机制不完善 |

碳减排收益 | CCER交易 | 规模有限 |

核心判断:虚拟电厂是方向,但国内VPP盈利模式仍不成熟,短期内是”锦上添花”而非”救命稻草”。

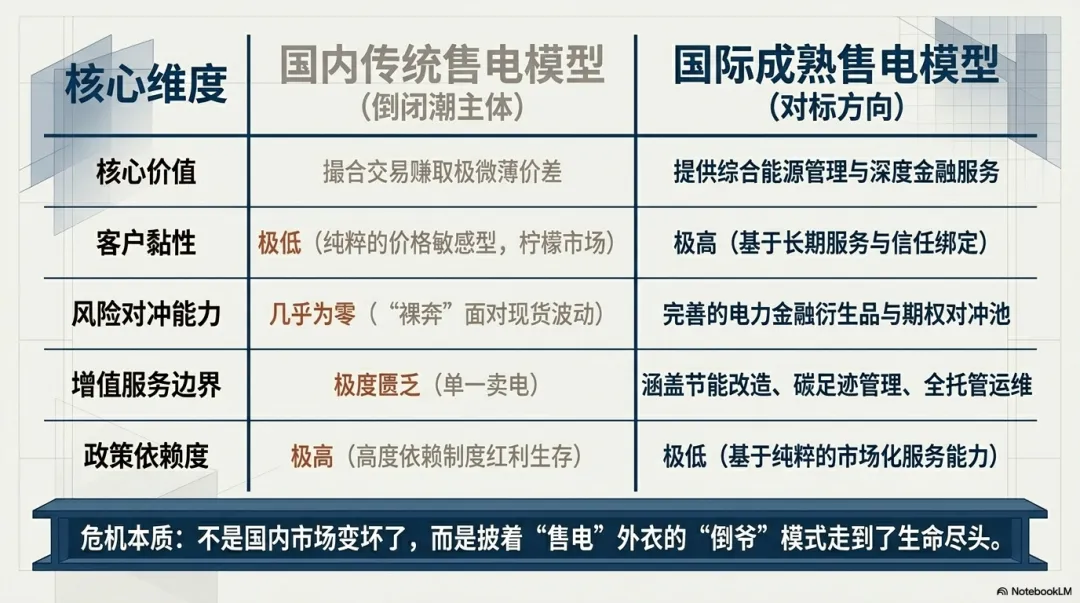

四、售电公司模式的结构性缺陷

4.1 商业模式的先天不足

维度 | 售电公司 | 对比:国际售电公司 |

|---|---|---|

核心价值 | 撮合交易赚差价 | 提供能源管理+金融服务 |

客户黏性 | 极低(价格敏感) | 高(服务+关系) |

风险对冲 | 几乎无 | 完善的金融衍生品 |

增值服务 | 极度匮乏 | 节能、碳管理、运维 |

政策依赖度 | 极高 | 低(市场化程度高) |

4.2 监管套利的终结

过去售电公司依赖三类”制度红利”:

电价双轨制:目录电价 vs 市场电价价差

信息不对称:用户不了解市场规则

政府补贴:部分省市对售电公司有补贴

随着市场化改革深入,三类红利全部消失。

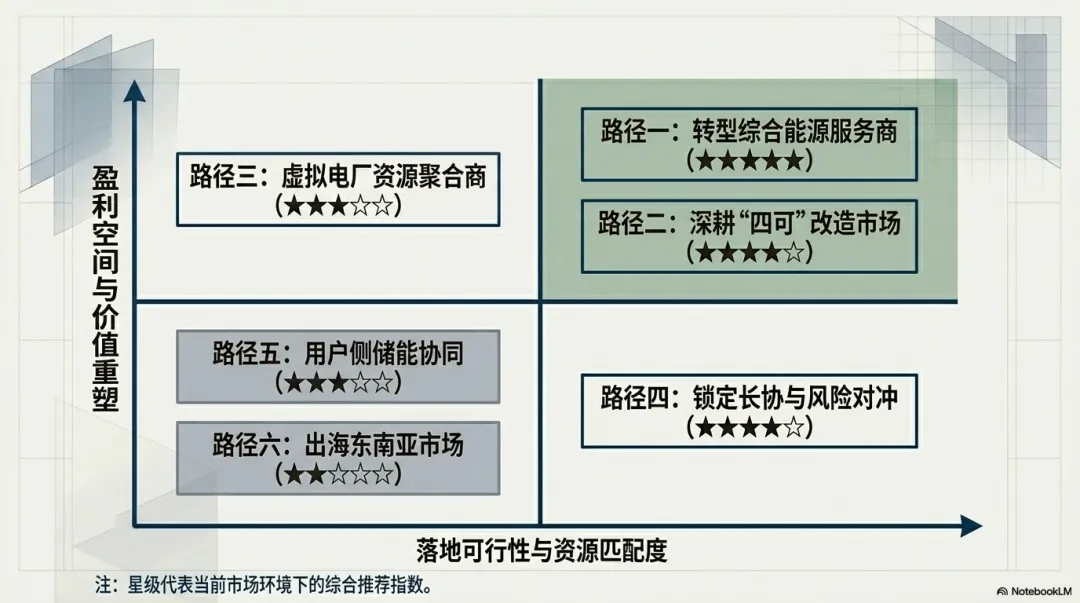

五、健康发展建议:六条可行路径

5.1 路径一:转型综合能源服务商(推荐指数★★★★★)

核心逻辑:从”中间商”变成”服务商”,嵌入用户的能源管理全流程。

具体措施:

为大型工业用户提供用能诊断、节能改造、碳管理一体化服务

嵌入分布式光伏、储能的四可改造工程,提供”改造+运营+售电”打包方案

建立用户侧能源数据平台,提供实时能效分析

关键数据:综合能源服务毛利率可达20-40%,远高于售电的负利润。

5.2 路径二:深耕”四可”改造市场(推荐指数★★★★☆)

核心逻辑:114号文强制要求创造了一个百亿级改造市场,售电公司具备天然的客户关系优势。

具体措施:

代理分布式光伏业主完成”四可”改造(协议转换网关+平台接入)

提供改造后运维服务,建立长期客户关系

PMC-1606类边缘网关批量集采,降低改造成本

市场空间:以0.55-0.90元/瓦的改造费用估算,数千万千瓦存量分布式光伏改造市场达数百亿元。

5.3 路径三:成为虚拟电厂资源聚合商(推荐指数★★★☆☆)

核心逻辑:聚合分布式资源,参与辅助服务市场,获取稳定的服务费收入。

具体措施:

聚合辖区内分布式光伏、储能、充电桩等可调资源

与电网调度机构对接,获取辅助服务调用

延伸至用户侧需求响应管理

前提条件:需具备:

“四可”改造能力(进入门槛)

调度平台接入能力

一定的资本金(资源聚合运营)

5.4 路径四:锁定长协、严控风险(推荐指数★★★★☆)

核心逻辑:在市场波动加剧背景下,风险管理能力是生存底线。

具体措施:

优先签订季度或年度长协,锁定购电成本,规避现货价格风险

建立电力价格监测预警机制,设置动态风险阈值

与用户重新谈判合同条款,从”价差合同”转向”服务费合同”(固定服务费+市场波动风险共担)

5.5 路径五:推动用户侧储能协同(推荐指数★★★☆☆)

核心逻辑:用户侧储能是”削峰填谷+现货价差套利”的双重工具。

具体措施:

为大工业用户提供”售电+储能投资+运营”打包方案

合作投资用户侧储能项目,按比例分享峰谷套利收益

结合”四可”改造,实现储能与分布式光伏联动调度

5.6 路径六:出海——东南亚电力市场(推荐指数★★☆☆☆)

核心逻辑:东南亚电力市场开放程度低,售电模式尚处萌芽期,先发优势明显。

具体措施:

越南、印尼、泰国等国的工业园区售电

输出国内积累的售电系统(营销、结算、数据分析SaaS)

绑定中资出海企业客户

风险提示:政治风险、汇率风险,法律合规风险均较高,适合资金实力强、国际化运营经验丰富的企业。

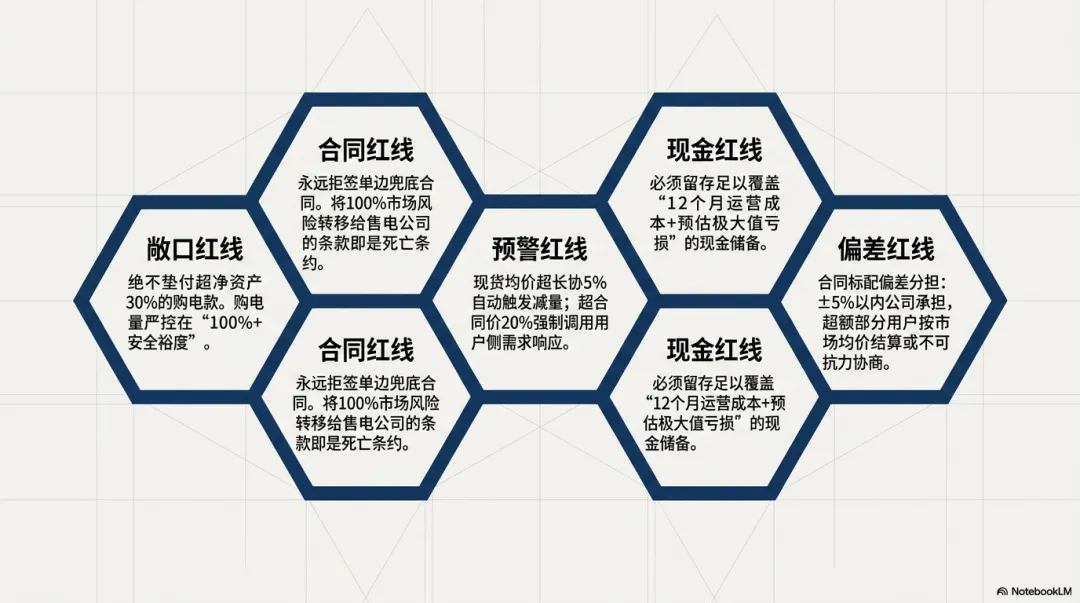

六、风险防范:售电公司必须守住的五条底线

六、风险防范:售电公司必须守住的五条底线

底线一:绝不垫付超过净资产30%的购电款

售电公司的最大风险是”买多了卖不出去”。严格控制月度购电量不得超过月售电量的100%+安全裕度,安全裕度不超过历史偏差考核均值的1.5倍。

底线二:永远不要签”兜底合同”

即承诺用户”无论市场价格如何波动,保证电价不涨”的合同——这是将市场风险100%转移给售电公司的死亡条款。

底线三:建立电力价格预警机制

将购电决策与实时现货价格绑定:

现货均价超过长协价格5%以上时,自动触发减量采购

实时价格超过用户合同价格20%以上时,触发用户侧需求响应调用

底线四:留足12个月运营现金储备

按照当前行业亏损水平,建议售电公司至少保留12个月运营成本+预估亏损的现金储备,防止市场波动导致的流动性危机。

底线五:用户侧合同必须包含”偏差考核分担条款”

偏差电量考核是售电公司亏损的重要来源。合同中必须明确:

偏差电量在±5%以内:售电公司承担

偏差电量超出±5%:用户按市场均价结算

触发不可抗力(极端天气、电网故障):双方协商分担

七、结论与展望

七、结论与展望

7.1 行业判断

3200+售电公司的退市不是终点,而是行业深度重塑的开始。

未来3-5年,售电行业将形成以下格局:

头部集中化:规模前十的售电/综合能源公司将占据超过50%的市场份额

服务深化:从”差价模式”全面转向”服务费+增值服务”模式

技术门槛提升:不具备数据采集(”四可”)、价格预测、风险量化能力的售电公司将无法存活

虚拟电厂融合:综合能源服务+虚拟电厂聚合将成为头部企业的标准配置

7.2 核心建议

群体 | 核心建议 |

|---|---|

仍在经营的售电公司 | 立即收缩战线,锁定长协,转型综合能源服务 |

有资源聚合能力的企业 | 押注虚拟电厂,深耕”四可”改造 |

新进入者 | 放弃纯售电定位,从”能源服务SaaS”切入 |

用户侧业主 | 选择有”四可”改造能力的综合服务商,而非纯中间商 |

7.3 政策建议

推动电力期货/期权等金融衍生品落地,为售电公司提供对冲工具

完善容量市场机制,让虚拟电厂和储能获得稳定的容量补偿收益

优化批零价差分配机制,实现更合理的风险共担

建立售电公司最低资本金制度,防止”空手套白狼”式的恶性竞争

本报告数据来源(经三角验证):

中华网、界面新闻,新浪财经,中研网等新闻信源(退市规模、亏损数据)

国家发改委1439号文、136号文、357号文、114号文等政策文件

广东电力现货市场公开价格数据

深圳虚拟电厂建设公开报道

报告日期:2026年5月

撰稿:杭州领祺科技有限公司新能研究院