锋行链盟推荐阅读

来源:尔特数科/香港中文大学-同济大学智慧交通联合实验室

以下是内容详情

摘要

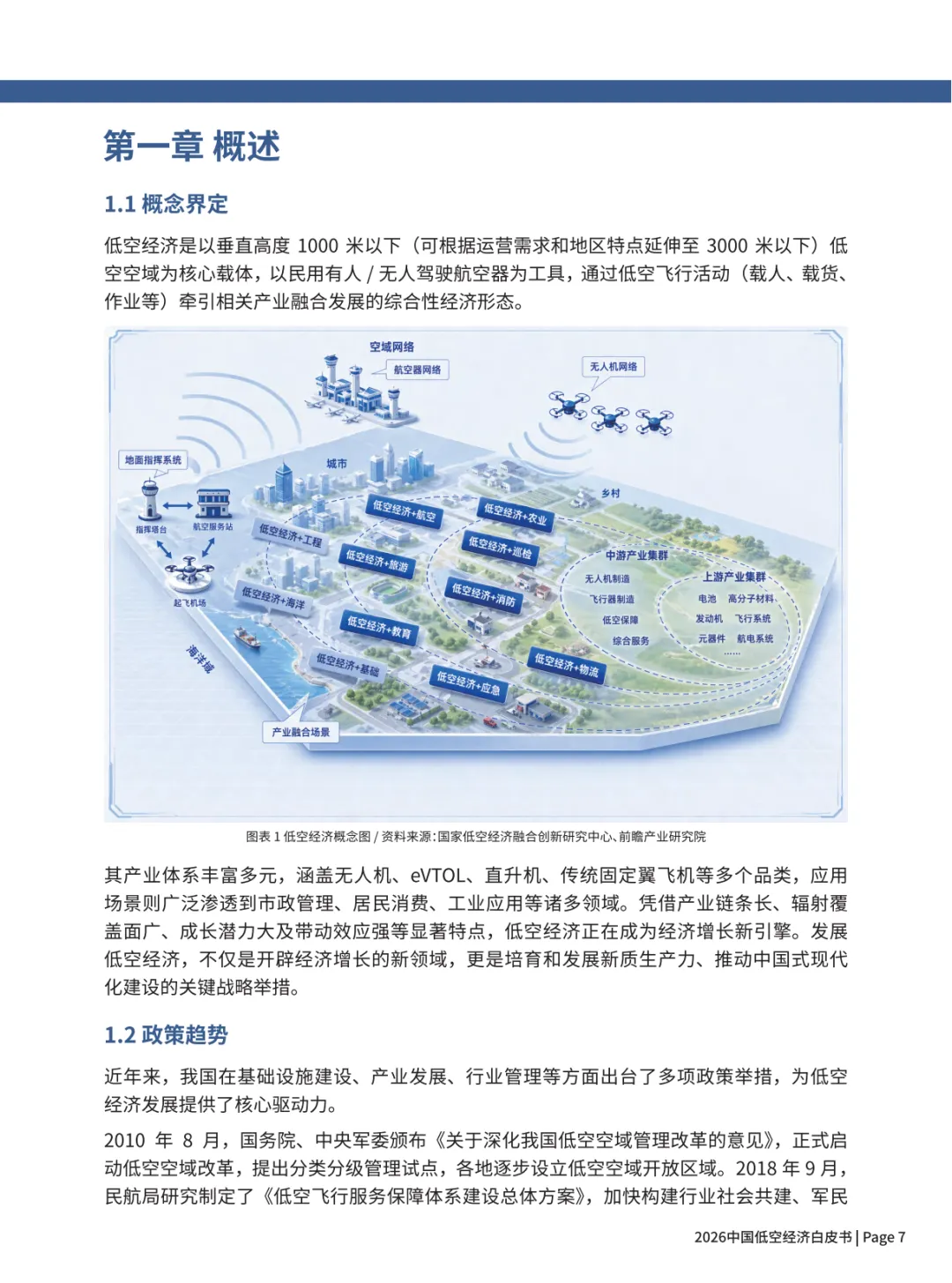

本白皮书旨在全面梳理中国低空经济的发展现状、产业链条和未来趋势,系统阐述低空经济的全貌,全书共分八章,重点内容包括:

第一章概述低空经济的概念界定,以及政策发展趋势;

第二章将分析市场总体规模与预测,重点聚焦于当前高速发展的无人机与eVTOL产业;

第三章根据国家发改委最新统计分类,概述了我国低空经济由制造、运营、基建与信息服务、配套四大板块构成的完整产业链体系,阐明其分工结构、功能定位及协同作用,共同支撑低空经济规模化发展的产业生态;

第四章与第五章将分别深入剖析低空基础设施、低空飞行器的产业发展状况,探讨空域管理改革、航路规划及物理设施建设现状,深入解读无人机和eVTOL的技术瓶颈、分类及适航审定进程,突出中国在制造端的全球优势;第六章作为核心章节,聚焦于“低空经济+X”的模式,结合案例论证场景驱动价值,强调应用场景是引爆低空经济商业价值的根本,也是实现规模化效益的核心抓手;

第七章分析我国低空经济的制造驱动、运营驱动与平台驱动的发展布局模式的内在逻辑、适用条件与协同路径,为各地因地制宜推进规模化发展提供可复制的战略参考。最后,第八章将对低空经济产业进行总结,并分享尔特数科与中大智航的相关实践经验。

本白皮书呈现了我国低空经济发展的丰富内容,核心价值在于整合政策、市场与技术多维数据,强调低空经济不仅是新兴产业,更是融合通用航空、无人机和城市空中交通的综合性生态,推动产学研用深度融合,为政府部门、产业从业者、技术企业与投资机构提供系统、结构化的低空经济全景认知与行动指南,助力我国低空经济加速进入规模化发展阶段。

一、 核心定位与演进逻辑:从国家战略到新兴支柱产业

白皮书开宗明义,将低空经济定义为一种综合性经济形态,其核心是以低空空域为载体,以各类航空器为工具,通过飞行活动牵引相关产业发展。这一界定超越了单一的“无人机产业”或“通用航空”,强调其融合性与生态性。

核心演进逻辑清晰可见:

政策驱动,法治筑基:白皮书详尽梳理了自2010年以来的政策脉络,揭示了一条清晰的上升路径:从“空域管理改革”试点,到“写入国家规划”成为战略,再到“专项立法”与“成立专职司局”,最终在2026年通过新修订的《民用航空法》纳入国家法律体系,并定位为“新兴支柱产业”。这一过程表明,低空经济在中国的发展具有强烈的顶层设计特征,政策环境从探索、鼓励走向系统化、法治化,为产业提供了稳定的制度预期。

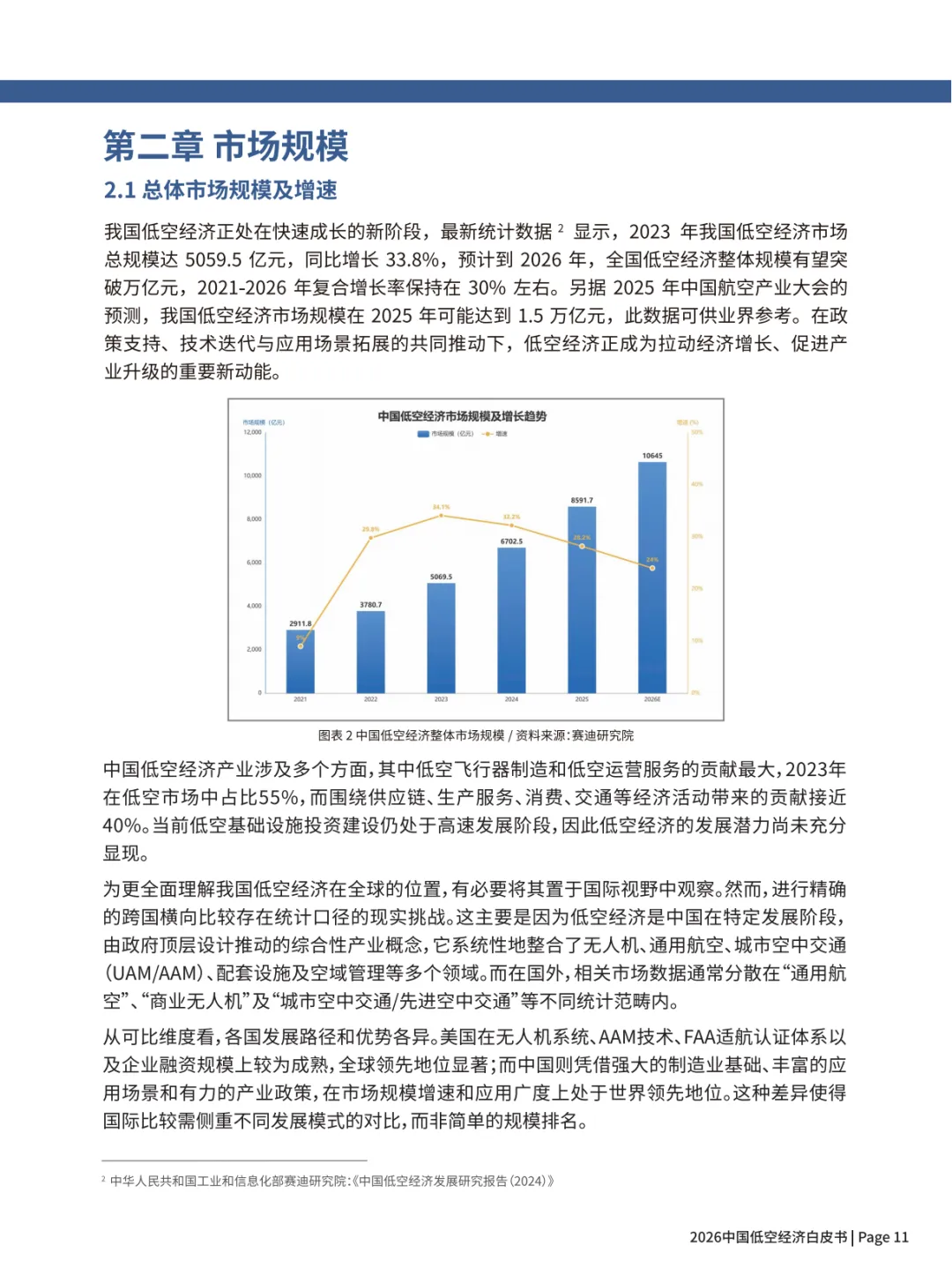

市场牵引,双轮驱动:白皮书以数据揭示了市场的双引擎结构。

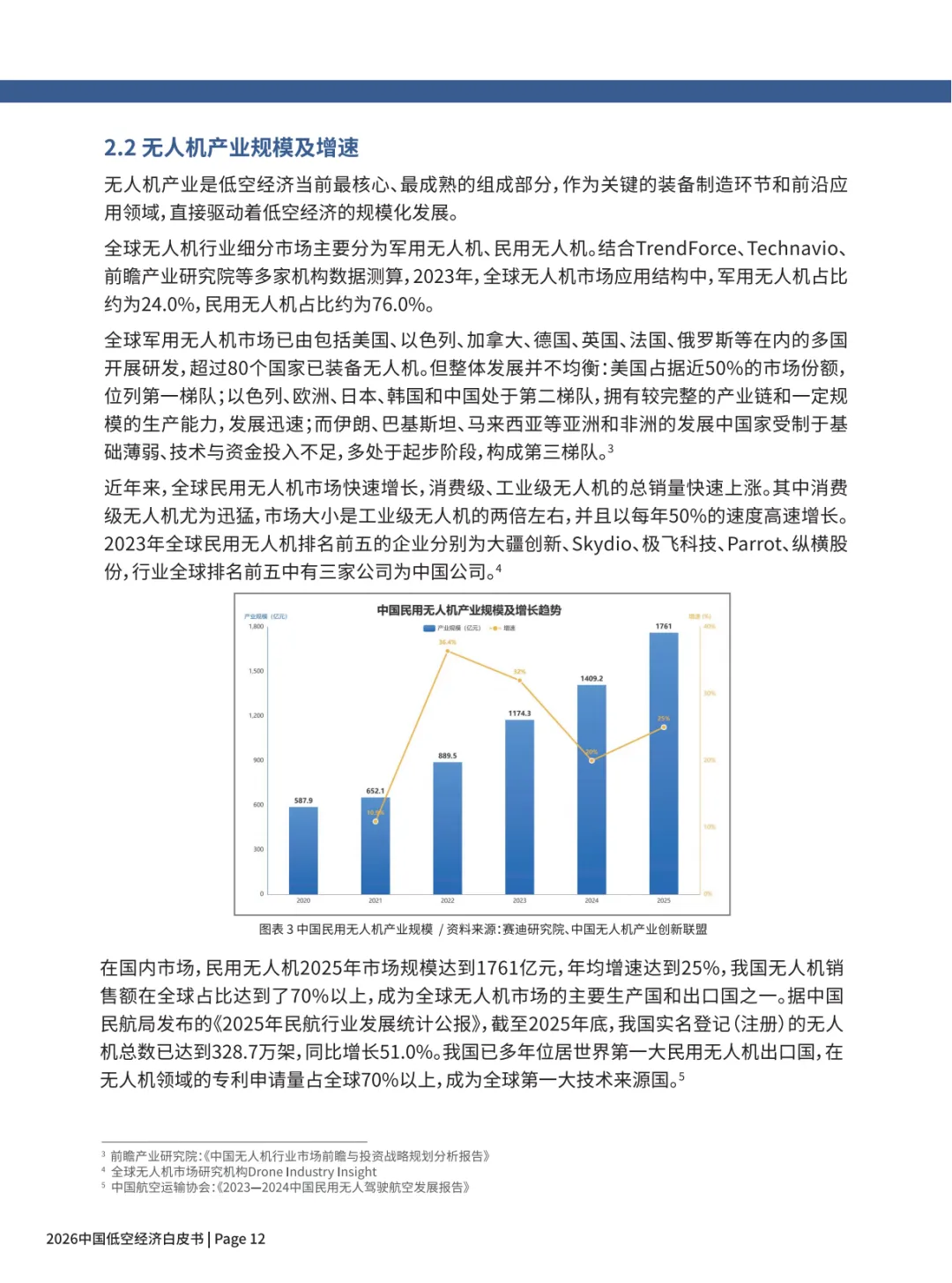

成熟基座——无人机产业:2023年市场规模已超千亿,中国在全球民用无人机市场中占据生产、出口、技术来源的绝对领先地位(占比超70%),应用场景成熟,是当前低空经济的绝对主力。

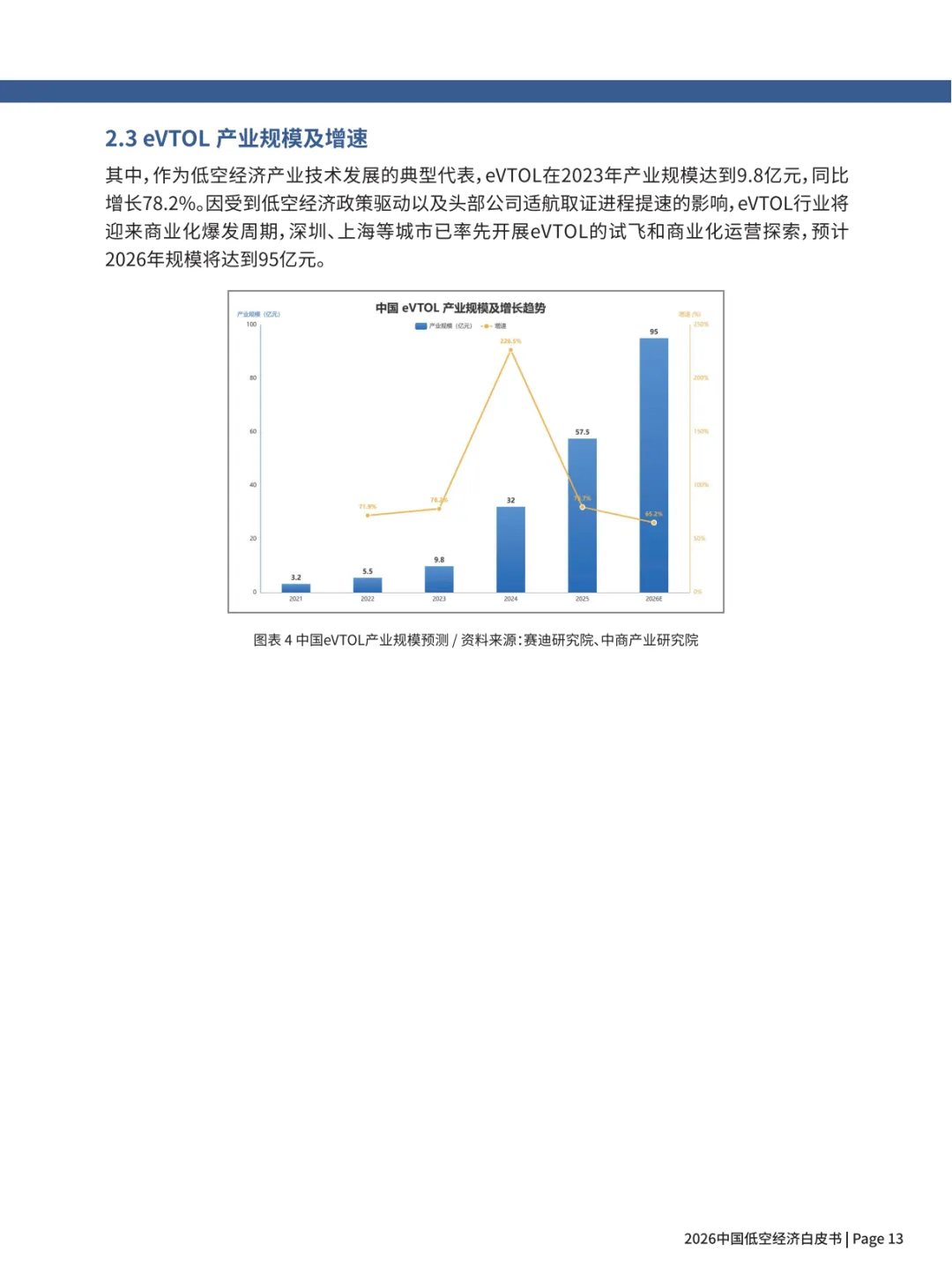

未来引擎——eVTOL产业:2023年规模虽小(9.8亿元),但增速极高(78.2%),且被预测将在2026年迎来近十倍增长。eVTOL代表了城市空中交通的未来方向,其适航取证的进展是产业爆发的关键转折点。

场景为王,价值落地:白皮书第六章“商业化应用场景分析”是全篇核心论点“场景为王”的集中体现。它强调,低空经济的价值最终需要通过解决具体行业痛点来实现。从已规模化的物流、农林业巡检,到快速发展的应急救援、测绘,再到具有消费潜力的低空旅游,场景的深度和广度直接决定了产业的商业价值和社会价值天花板。

二、 产业解构:一个相互依存、协同共进的生态系统

白皮书依据国家发改委的权威统计分类,将低空经济解构为四大板块,这是一个理解其复杂性的关键框架:

低空制造业(上游基础):这是产业的“硬件”源头。白皮书指出,中国在此环节具有全球优势,不仅有大疆、亿航等整机龙头,更形成了完整的零部件、材料供应链。其技术水平直接决定了飞行器的性能、安全和成本。

低空运营业(价值核心):这是产业产生直接价值的环节。白皮书将其细分为生产作业、公共服务、运输、消费四大类,覆盖了从B端降本增效到C端消费体验的全部范畴。下游运营的需求是牵引上游制造和技术迭代的根本动力。

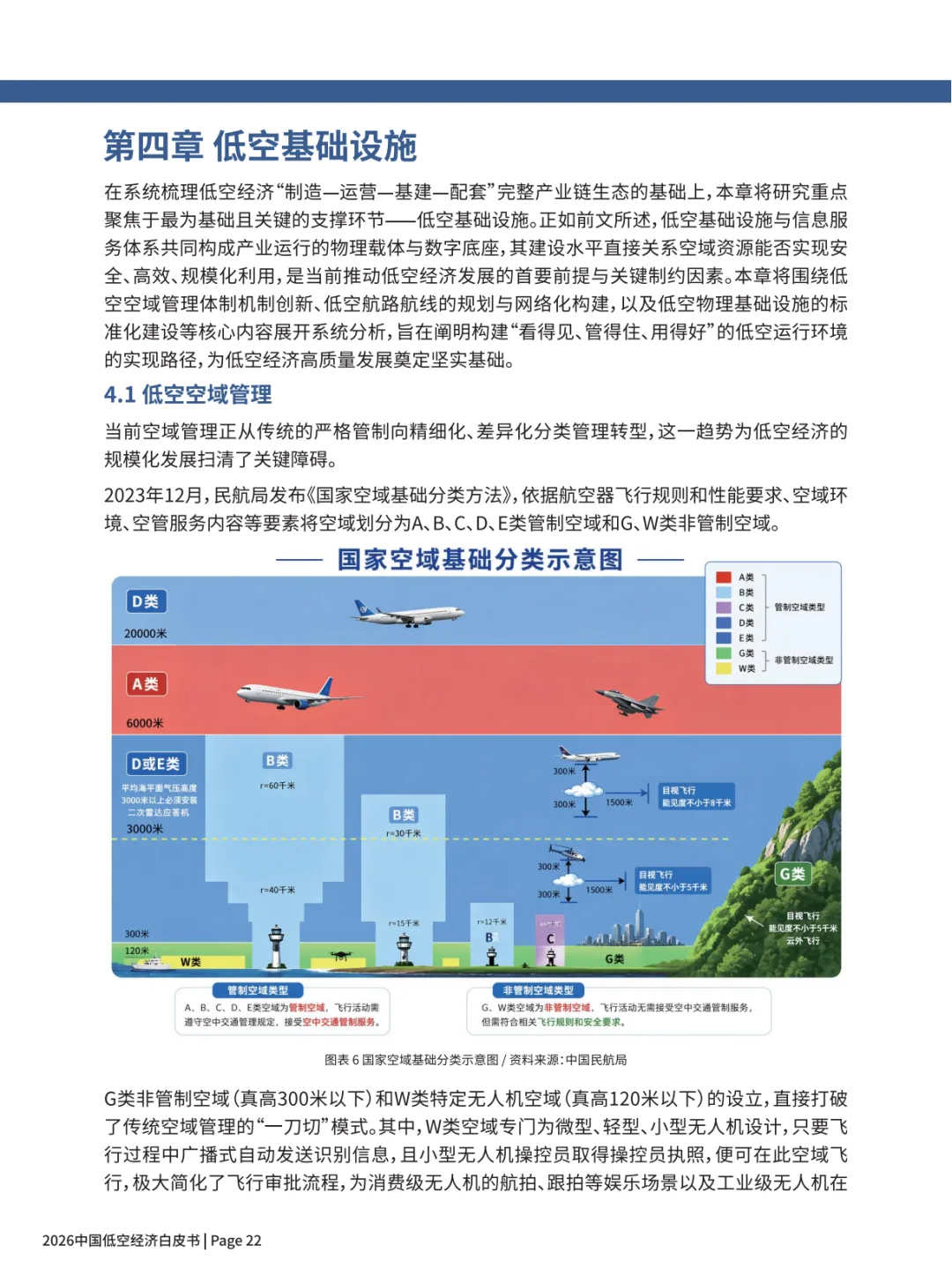

低空基建与信息服务业(关键支撑):这是产业的“数字底座”和物理网络。白皮书明确指出,我国在此环节存在短板(如通用机场数量远低于美国,垂直起降点缺乏标准),是当前发展的主要制约。空域管理改革(如G、W类空域划分)、航路规划、以及通信导航监视体系建设,是规模化运营的前提。

低空配套业(创新与服务保障):这是产业的“软性”支撑层,涵盖研发、检测、金融、保险、教育等。这一板块的成熟度决定了产业的创新活力、安全水平和可持续发展能力。

这四大板块并非线性链条,而是一个动态循环、相互促进的生态系统:运营需求拉动制造和创新;制造进步催生新的运营场景;基建和配套服务的完善保障运营安全与效率,降低全社会成本;而产业的壮大又反哺配套服务业的发展。

三、 深度聚焦:两大载体、三大模式与当前挑战

1. 两大核心飞行器载体的差异化发展路径:

无人机:已进入成熟应用与深化阶段。技术瓶颈主要在于续航、复杂环境自主能力和通信抗干扰。其发展重点是应用场景的渗透率提升、运营网络的规模化以及与其他技术(如AI、物联网)的融合。

eVTOL:处于商业化爆发的前夜。核心技术瓶颈在于电池能量密度(关乎续航与安全),以及适航审定。其发展是典型的“政策-技术-资本”密集驱动型,头部企业取得适航证(TC)是开启商业化的“发令枪”。白皮书预测2026年将是其规模爆发的起点。

2. 三种区域发展模式的战略选择:

白皮书提炼的三种模式极具实践指导价值,为不同禀赋的地区提供了发展路径参考。

制造驱动(如深圳):依靠强大的硬件研发和制造能力,以产品和技术定义市场。适合已有雄厚制造业基础、供应链完整的地区。

运营驱动(如顺丰、美团):从下游场景需求出发,以规模化运营服务反向拉动上游制造和基建。适合市场需求明确、拥有强大场景方或平台企业的地区。

平台驱动(如济南、苏州):由政府或平台公司主导,构建低空智联网、飞行服务系统等基础设施和规则体系,赋能全产业。适合希望系统培育生态、实现跨越式发展的地区。

白皮书指出,成功地区往往是多种模式的协同,而“平台筑基、场景牵引、制造协同”是一条对多数地区具有普适性的稳健路径。

3. 当前面临的核心挑战:

白皮书在总结中不回避问题,明确指出四大挑战:

空域管理:分类管理已起步,但高密度、动态化、协同化的精细管理能力尚在建设。

技术瓶颈:电池能量密度是制约飞行器性能的共性核心难题;eVTOL的适航审定周期虽在优化,但对于采用颠覆性技术的型号仍具挑战。

基础设施:物理起降设施数量不足、分布不均、标准缺失;数字化的低空智联网覆盖和协同水平有待提高。

产业生态:需要进一步打通制造、运营、基建、配套各环节的协同,完善标准、保险、人才等支撑体系。

四、 特色与价值:一份兼具前瞻性与实践性的行动指南

本白皮书并非简单的现状描述,其核心价值在于:

系统性:提供了从概念、政策、市场、产业链、技术到场景、模式的完整分析框架。

前瞻性:基于2026年的视角,明确了低空经济作为“新兴支柱产业”的战略地位,并对eVTOL爆发、场景深化等趋势做出了判断。

实践性:不仅分析了“是什么”和“为什么”,还通过案例和模式总结,探讨了“怎么做”。最后分享的编者单位(尔特数科、中大智航)经验,虽带有自身视角,但也具体展示了从数据服务、技术研发角度切入低空经济的实践路径,增强了报告的可信度。

总结而言,这份白皮书描绘了一幅中国低空经济的宏大蓝图:这是一个在强有力的顶层设计推动下,依托中国强大的制造能力和丰富的应用场景,正从“以研制为中心”向“以运行和应用为中心”加速过渡的战略性新兴产业。其成功的关键在于能否构建一个“制造-运营-基建-配套”协同共进、以场景价值实现为最终目标的健康产业生态。尽管面临空域、技术、基建等多重挑战,但其迈向规模化、商业化发展的趋势已非常明确。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。