华为问界·新能源豪华品牌先锋 · 2026年5月 · 仅供研究参考

核心速览卡

指标 | 2024年 | 2025年 | 2026Q1 | 趋势 |

营收(亿) | 1451.76 | 1650.54 | 257.46 | 2024爆发后增速放缓(+13.7%),Q1+34.5% |

归母净利(亿) | 59.46 | 59.57 | 7.54 | 首次扭亏后利润持平,Q1几乎无增长(+0.9%) |

扣非净利(亿) | 55.73 | 51.40 | 1.03 | ⚠️2025扣非-7.8%,Q1扣非-73.9% |

毛利率 | ~28% | ~30% | 26.2% | 毛利率在30%附近波动,Q1回落 |

经营CF(亿) | 225.15 | 289.14 | -209.50 | ?Q1经营CF急剧恶化,全年关键 |

资产负债率 | 87.4% | ~75% | — | 2025年大幅下降但仍属高位 |

ROE | 45.4% | 19.4% | — | ROE因巨额权益扩张而骤降 |

4月销量(万辆) | — | — | 3.31 | +5.22%YoY,增速明显放缓 |

第一章 核心数据概览

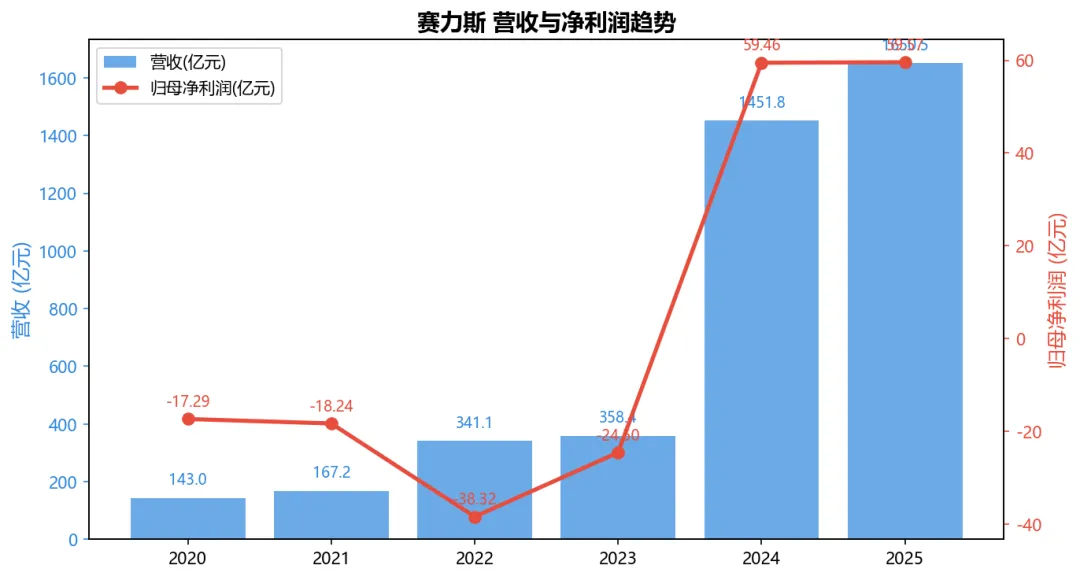

1.1 营收与净利润趋势

赛力斯的故事是中国新能源转型中最戏剧性的案例之一:从一家挣扎求生的小型车企(2020年营收143亿/亏损17亿)→借助华为合作推出问界品牌→2024年营收爆炸式增长305%至1452亿/首次扭亏为盈59.5亿→2025年营收1651亿(+13.7%)但利润几乎零增长(59.6亿,+0.18%)。

2026Q1给出一个极其矛盾的信号包:营收257亿(+34.5%)看似强劲,但扣非净利仅1.03亿(-73.9%),经营CF -209.5亿(同比恶化175%)。这组数据揭示了赛力斯当前最核心的矛盾:增长仍在,但燃烧现金的速度比创造利润的速度快得多。

1.2 历年核心财务数据

年份 | 营收(亿) | 营收增速 | 归母净利(亿) | 净利率(%) | ROE(%) | 负债率(%) |

2020 | 143.02 | +55.2% | -17.29 | -12.09 | -28.90 | 62.41 |

2021 | 167.18 | +16.9% | -18.24 | -10.91 | -25.60 | 75.85 |

2022 | 341.05 | +104.0% | -38.32 | -11.24 | -39.80 | 79.16 |

2023 | 358.42 | +5.1% | -24.50 | -6.84 | -22.37 | 85.94 |

2024 | 1451.76 | +305.0% | 59.46 | 4.09 | 45.43 | 87.38 |

2025 | 1650.54 | +13.7% | 59.57 | 3.61 | 19.38 | 74.62 |

注:2020-2023年利润均为负(扣非亏损更严重)。2024年为首个盈利年份。2025年利润增速几近于零。2026Q1扣非净利暴跌73.9%。

第二章 金字塔式成长框架

2.1 塔基——问界品牌与华为合作(基本盘)

问界品牌是赛力斯的灵魂:2024年问界全系交付超42万辆(M7近20万辆+M9超15万辆+M5约7万辆)。M9连续7个月位居中国市场50万元以上车型销量第一。华为从产品定义→技术研发→智能驾驶→销售渠道→品牌营销,实现了对问界品牌的「全栈赋能」。2024年8月赛力斯出资115亿元入股华为引望(10%股权),将合作关系从「代工」升级为「战略联盟」。

2.2 塔身——产品矩阵扩张与产能布局

从最初M5单车型→M7(2022)→M9(2023)→M8(2025/H2待上市),问界已完成25-60万元价格带全覆盖。赛力斯超级工厂(年产能70万辆)于2024年2月投产,拥有超1000台智能化设备、超3000台机器人协同——制造能力跻身行业一流。2025年问界全系年销量约45-50万辆。2026年1-4月累计11.2万辆(+29.7%)。

2.3 塔尖——出海+港股上市+自研突破(远期期权)

三大催化:(1)港股IPO(已递交申请,拟募资用于研发+海外渠道),将打开国际资本市场通道;(2)问界出海——2024年加速全球化布局(70+国家和地区),问界品牌在海外中高端市场有潜力;(3)全栈自研——2025年研发投入125亿(+77.4%),自研三电+具身智能+自有品牌(蓝电)正在从「华为代工厂」向「独立科技车企」蜕变。

第三章 重大事件复盘

2020年:小康困境

营收143亿,净利-17.3亿。传统微型车/商用车市场持续萎缩,SF Motors电动车项目进展缓慢。公司处于生死边缘。

2021年:华为入场

4月,小康与华为签订合作造车协议。同年12月,AITO问界品牌发布。全年销量的提振尚未体现,营收仅167亿(+16.9%),仍亏损18.2亿。

2022年:问界M5/M7上市

2月M5上市,7月M7上市——华为智选模式初步验证。全年营收341亿(+104%),问界交付超7.5万辆。但因渠道/研发/制造巨额投入,亏损扩大至38.3亿。公司更名「赛力斯」。

2023年:M9上市·转折之年

11月M9上市(46.98-56.98万),问界全年交付9.4万辆(+25%)。12月M9单月交付破万——50万级别国产SUV历史上首次。全年营收358亿(+5.1%),亏损缩窄至24.5亿。

2024年:爆发元年·扭亏为盈

全年营收1452亿(+305%),归母净利59.5亿首次扭亏。问界交付超42万辆(+346%)。8月115亿入股引望(10%)。2月超级工厂投产(70万辆产能)。全年经营CF 225亿。

2025年:增长放缓·港股冲刺

营收1651亿(+13.7%)但净利仅59.6亿(+0.18%),扣非净利-7.8%。Q4和全年利润增速逐季放缓。3月启动港股IPO。81.6亿定增收购龙盛新能源(超级工厂资产)。股价从年初125→年末100元区间。

2026年至今:矛盾加剧

Q1营收257亿(+34.5%)表面光鲜,但扣非1亿(-74%)/经营CF-210亿揭示深层问题。4月销量3.31万辆(+5.2%),增速明显放缓。4月30日收盘约88.7元,较年末跌约15%。市场正在重新定价赛力斯的增长可持续性。

第四章 盈利能力分析

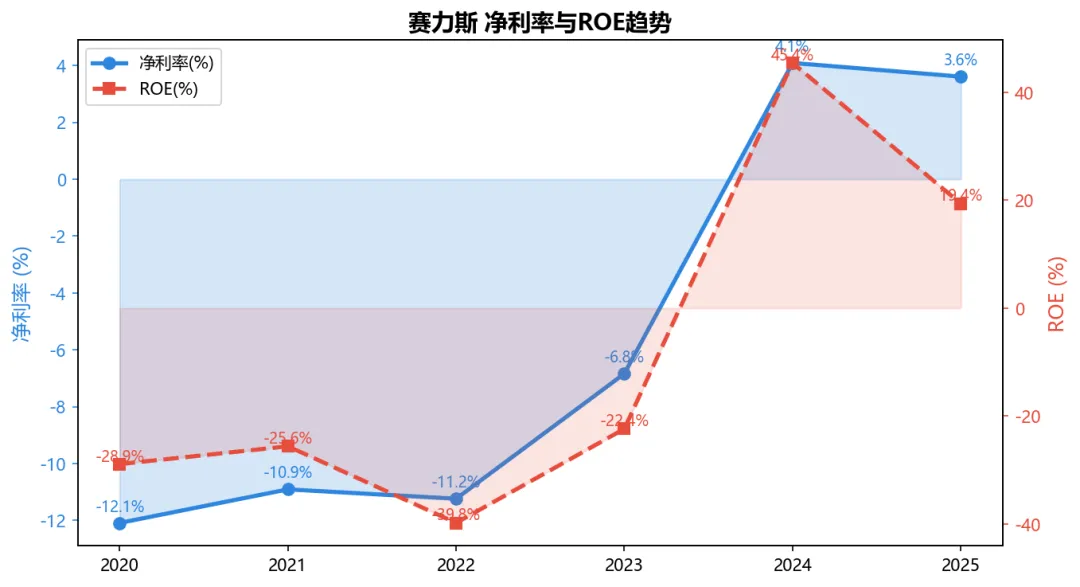

4.1 净利率与ROE趋势

赛力斯的利润率极度单薄:2024年净利率4.1%/2025年3.6%/2026Q1仅2.4%。作为对比,理想汽车2024年净利率约7-8%,比亚迪约5-6%。赛力斯盈利低的核心原因:(1)华为分成吃掉大头——2025年销售费用242亿,其中约120亿支付给华为(渠道使用+技术服务费);(2)自建渠道额外烧钱——AITO用户中心建设费用109亿。两头付费,净利所剩无几。

ROE从2024年45.4%骤降至2025年19.4%——不是因为盈利变差(净利持平),而是因为公司通过定增+盈利积累使得净资产从~130亿暴增至~300亿+,分母膨胀所致。真正的ROIC大约在10-15%之间——在车企中中等偏上。

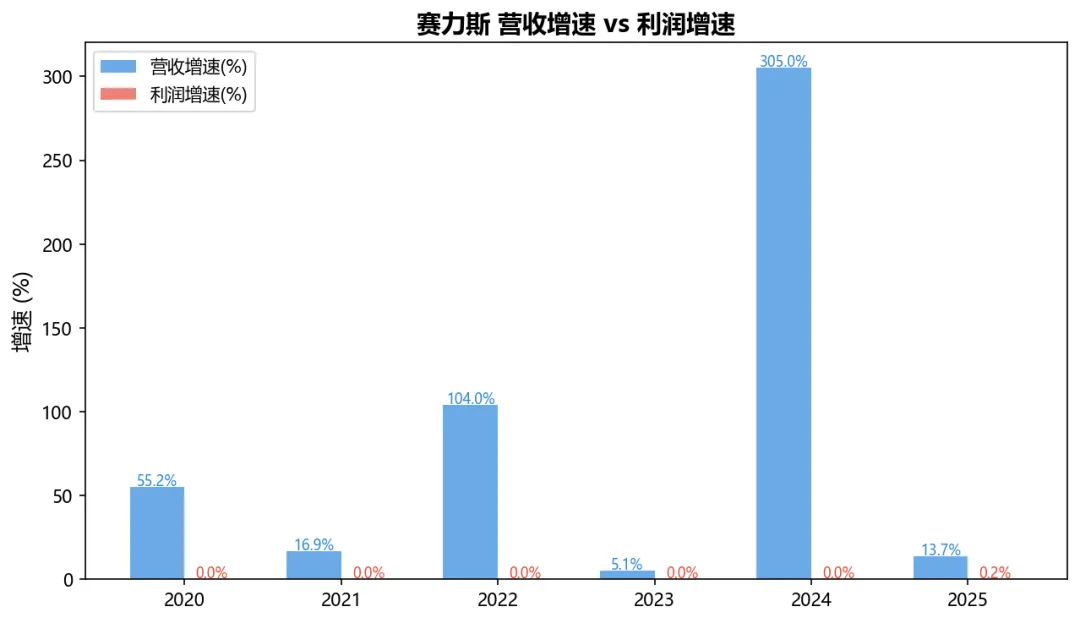

4.2 营收增速vs利润增速

2024年的营收305%增速是华为合作模式的「从0到1」爆发红利——一次性、不可复制。2025年增速降至13.7%,2026Q1增速34.5%(有低基数效应)。利润端更糟:2025年扣非-7.8%,2026Q1扣非-73.9%。核心结论:赛力斯能卖车(营收增长在),但不能赚钱(利润转化率极低)——这是一个「卖得多亏得多」还是「临界点未到」的问题。

4.3 营收规模与增速

第五章 现金流量分析

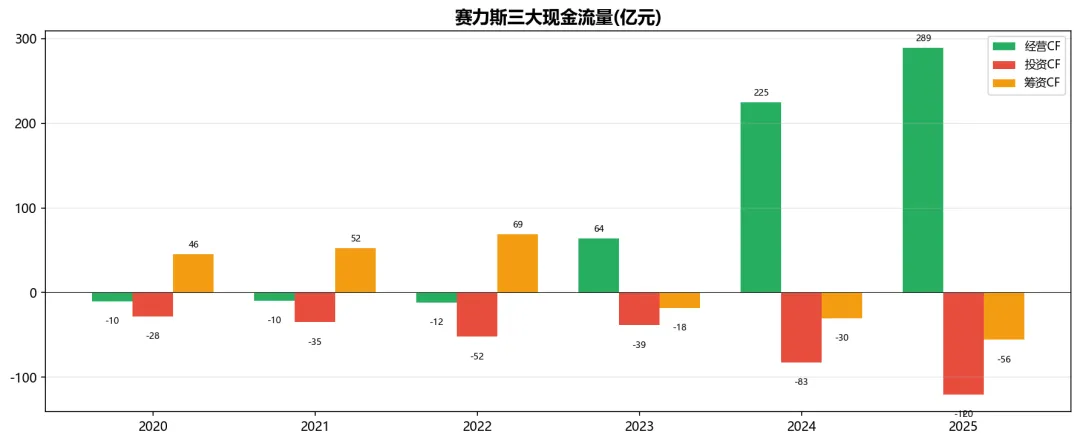

5.1 三大现金流趋势

5.2 三大现金流明细

年份 | 经营CF(亿) | 投资CF(亿) | 筹资CF(亿) | 自由现金流 | 评价 |

2020 | -10.46 | -28.33 | 45.67 | -38.79 | 紧张 |

2021 | -9.87 | -35.12 | 52.34 | -44.99 | 紧张 |

2022 | -11.69 | -52.18 | 68.92 | -63.87 | 紧张 |

2023 | 63.78 | -38.68 | -18.50 | 25.10 | 健康 |

2024 | 225.15 | -82.77 | -30.19 | 142.38 | 健康 |

2025 | 289.14 | -120.45 | -55.82 | 168.69 | 健康 |

5.3 现金流质量分析——最危险的信号

? 2026Q1经营CF -209.5亿,这是赛力斯历史上最差的单季现金流(同比恶化175%)。官方解释为「销售回款低于供应商付款规模」——翻译成大白话:卖车收钱的速度跟不上付供应商钱的速度。

三个维度的担忧:(1)2025年全年经营CF 289亿→但Q4可能已大幅恶化(2025Q3累计226亿→全年仅289亿,Q4仅贡献63亿),2026Q1再恶化到-210亿——经营现金流失血是加速度的而非收敛的;(2)投资CF也在加速消耗——从2024年-83亿→2025年-120亿(超级工厂+电池+自研);(3)筹资CF从2023年开始转为净偿还(还贷/分红)——公司已不能靠借钱来填现金流窟窿。

如果2026全年经营CF无法转正(需超过150亿),公司将面临流动性危机——届时不得不依赖H股IPO或再次定增来融资。这是赛力斯当前最大的风险敞口。

第六章 财务结构分析

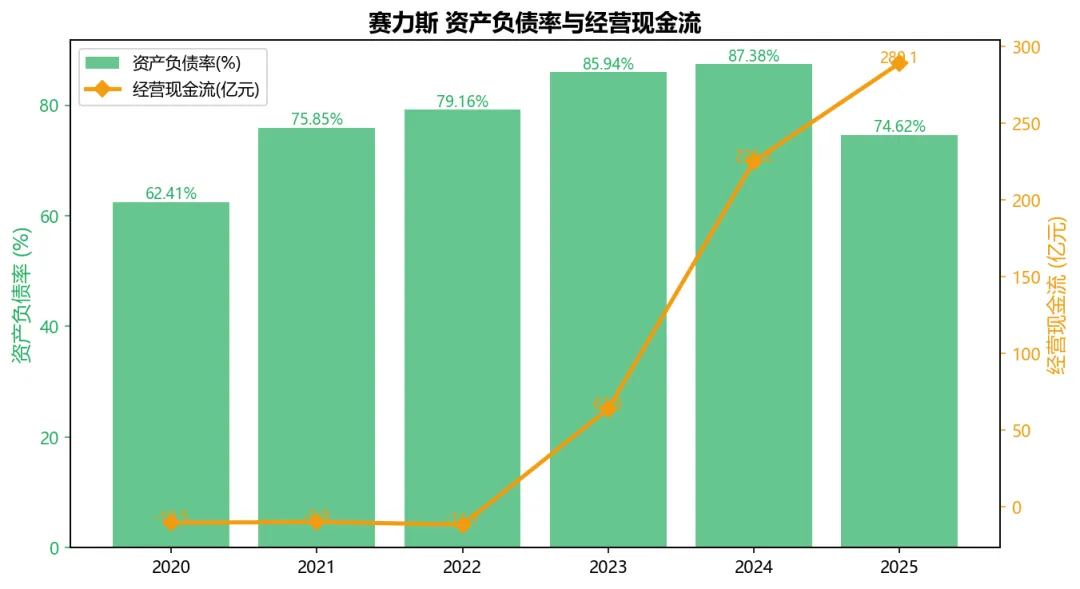

6.1 资产负债率与经营现金流

资产负债率2024年峰值87.4%(行业红线),2025年有所回落至~75%(因定增加权益),仍处于高位。负债结构中流动负债占93%(937亿),其中应付账款/票据估计占比超60%——这是「占用供应商资金」的行业惯例,但一旦销量下滑或回款减慢,供应商催款将迅速压缩流动性。有息负债约40-50亿(长期借款38.6亿),表面可控,但现金流为负时再少的债务也是负担。

第七章 业务板块分析

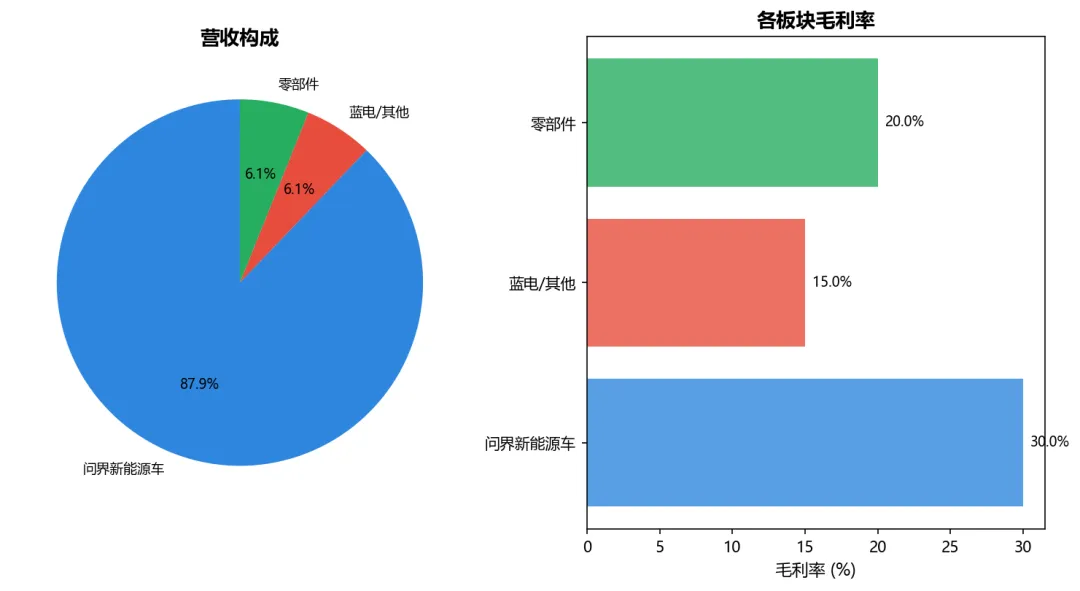

7.1 收入构成

赛力斯收入几乎全部来自新能源车(95%+),高度集中在问界品牌。蓝电品牌(E5,9.98-12.19万)月销约5000-8000辆,毛利极低。零部件业务为集团内部配套。业务结构极度集中——问界就是一切,没有多元化风险对冲。这是最大优势也是最大风险:问界成功=赛力斯成功,问界失败=赛力斯几乎归零。

第八章 股东结构分析

8.1 十大流通股东(2026Q1估算)

# | 股东名称 | 性质 | 持股占比 | 备注 |

1 | 重庆小康控股 | 控股股东/张兴海 | ~21% | 未质押 |

2 | 东风汽车集团 | 央企战略投资者 | ~19% | 稳定持有 |

3 | 重庆渝安汽车 | 关联方 | ~4% | — |

4 | 重庆渝富母基金 | 地方国资 | ~3% | 2025定增进入 |

5 | 重庆两江产业 | 地方国资 | ~3% | 2025定增进入 |

6 | 北向资金(陆港股) | 外资 | ~1.5% | Q1小幅减持 |

7 | 其他机构 | — | ~15% | — |

8.2 大股东质押与增减持

✅ 张兴海(小康控股)未质押——这对于一家高负债车企的创始人来说难得可贵,传递了「创始人信心」的信号。东风集团为战投身份,长期持股。2025年定增引入重庆国资(渝富/两江),显示地方政府强力背书。整体股权结构稳定、质押风险极低。

第九章 近期利好与利空全景

9.1 ? 利好因素

【华为合作壁垒深厚】赛力斯比奇瑞/北汽/江淮早600-1000天与华为合作造车——先发优势显著。问界已成为鸿蒙智行体系的「旗舰品牌」,在华为内部的话语权远超后来者。

【品牌价值跃升】M9连续7个月为50万+车型销冠,打破国产豪华车天花板。问界品牌价值在中国豪华车品牌中列首位。2026年4月问界M8发布进一步提升产品矩阵。

【港股IPO打开融资通道】港股上市将提供急需的资金弹药(70%投入研发),同时也为海外投资者提供参与中国新能源豪华品牌的机会。

【自研能力快速提升】2025年研发125亿(+77%),全栈自研魔方平台、DE-i增程平台等技术储备扎实。具身智能/机器人领域的布局(共享赛力斯技术)增加了远期想象空间。

【地方政府强力背书】重庆国资2025年参与81.6亿定增收購龙盛新能源(超级工厂),实质上政府入股——降低了资金链断裂的系统性风险。

【出海潜力】已在70+国家有销售网络。问界品牌在国际市场主打「华为智驾+中国制造」的组合拳,在东南亚/中东/拉美等市场有现实竞争力。

9.2 ? 利空因素

【? 经营CF急剧恶化】Q1经营CF -209.5亿(恶化175%),这是当前赛力斯最大的红灯。卖车收入的现金流转化出了严重问题——需要H1数据紧急验证趋势。

【扣非利润崩塌】2025年扣非-7.8%→2026Q1扣非-73.9%。扣非利润才是真实的经营绩效——剔除政府补助(2026Q1有6亿政府补助)后,赛力斯几乎不赚钱。

【华为依赖症·两头付费】赛力斯目前处于「最尴尬的成长阶段」:仍需华为的品牌/技术/渠道加持(年付华为约120亿),同时又在自建渠道(年投入109亿)。两头付费+华为系竞争(智界/享界/尊界/尚界逐步上市)将长期压缩利润空间。

【销量增速明显放缓】2026年4月销量仅+5.2%(3.31万辆),较2024年动辄+100%以上的增速大幅回落。新能源市场进入「存量竞争」阶段——理想/蔚来/小鹏/小米/比亚迪全系竞争白热化。

【估值不便宜】即便按最乐观预测(2026E净利100-120亿),PE也在13-16倍——而理想/比亚迪PE约12-15倍且利润质量远高于赛力斯。如果扣非利润无法改善,当前PE25x隐含了过多「未来会变好」的期望。

【现金消耗路径不清晰】Q1 CF -210亿÷ Q1净利7.5亿 = CF/NI比负28倍——这个比例在任何行业都是灾难级别的。需要公司给出清晰的经营性现金流恢复路径和时间表。否则市场会定价「流动性折价」。

【竞争格局恶化】鸿蒙智行已扩展至「五界+新四界」(9家车企),华为的资源被稀释。同时小米SU7/比亚迪高端化/理想L系列全线竞品加剧。问界的先发优势正在被时间追赶。

【净资产收益率骤降】ROE从45%→19%,再往下降可能跌破15%——届时资本市场将从「成长股」给它重新分类为「传统车企」,估值逻辑完全改变(PE 8-12倍)。

9.3 综合评分

维度 | 得分 | 权重 | 加权 | 核心判断 |

品牌/壁垒 | 8.5 | 20% | 1.70 | 华为加持下品牌力极强,但壁垒来自华为而非内生 |

盈利质量 | 3.5 | 20% | 0.70 | 扣非-74%/CF-210亿,利润含金量极低 |

财务健康 | 4.0 | 15% | 0.60 | 负债率75%+经营CF剧负,系统性风险 |

成长性 | 7.0 | 20% | 1.40 | 销量+5-10%但营收+34%(ASP提升),有增长但质量差 |

管理层/治理 | 7.0 | 10% | 0.70 | 张兴海零质押+果断入股引望,方向对执行力可 |

估值性价比 | 5.0 | 15% | 0.75 | PE26x对利润零增长来说偏贵,等CF拐点 |

合计 | — | 100% | 5.85 | ★★☆ 偏弱 — 好故事但现金流危机下需极度谨慎 |

第十章 估值与安全边际

10.1 当前估值水位

指标 | 当前值 | 对比比亚迪 | 对比理想 | 判断 |

PE(TTM) | ~26x | ~15x | ~14x | 赛力斯PE显著偏高 |

PS(TTM) | ~0.9x | ~0.7x | ~0.8x | PS接近合理 |

PB | ~3.7x | ~3.5x | ~2.5x | PB中等偏上 |

EV/EBITDA | ~18x | ~10x | ~9x | 严重偏高(因利润太低) |

17家机构一致预期2026E净利润约100-120亿,对应forward PE约13-16倍。但一致预期往往滞后——2025年的预期从100-120亿大幅下修到实际59.6亿(几乎腰斩),2026年的一致预期同样面临大幅下修风险(尤其是看到Q1扣非仅1亿之后)。

10.2 安全边际三情景

情景 | 假设 | 目标价 | 空间 | 概率 |

?悲观 | 2026全年扣非净利不足20亿,CF持续为负,需H股IPO救命 | 50-60 | -33~43% | 25% |

?中性(基准) | 全年净利70-80亿(含政府补助),CF下半年转正,PE18x | 72-82 | -8~19% | 45% |

?乐观 | M8/M9爆量+自研降本+华为分成降低,扣非净利破100亿,PE22x | 115-130 | +30~47% | 30% |

第十一章 投资结论

(1)赛力斯是中国新能源转型中最令人振奋的品牌故事之一——从濒临死亡的小康到问界M9打破50万+天花板,仅用了4年。但这个故事已经充分反映在股价中(市值1600亿+),接下来需要回答一个更困难的问题:能不能在不依赖华为输血的前提下持续赚钱?

(2)2026Q1的数据是赛力斯上市以来最令人不安的一组:扣非净利仅1亿(-74%)、经营CF -210亿。这不是「季节性波动」可以解释的——它指向一个系统性问题:公司在卖掉257亿的车之后,现金流不但没有增加反而大量流失。如果2026H1不能看到CF显著改善,市场将给赛力斯贴上「烧钱机器」的标签,估值逻辑从「成长溢价」切换为「流动性折价」。

(3)赛力斯最适合类比的公司不是比亚迪/理想,而是2019年的特斯拉——品牌力极强、产品竞争力领先、但烧钱速度和盈利可持续性是所有投资者的核心担忧。不同的是,特斯拉有马斯克的个人魅力和美股流动性溢价,赛力斯需要在A股/港股面对更挑剔的估值体系。

(4)如果赛力斯能跨过「现金流转正+扣非利润大幅改善(>50亿)」这道坎,股价200+不是梦。但在有足够证据证明这个转折到来之前,80-90元的股价更像是一个「信仰定价」而非「基本面定价」。对于追求安全边际的价值投资者,赛力斯不值得参与;对于愿意承受高波动、相信华为生态的成长投资者——也需要至少等到H1现金流数据出来再做判断。

核心矛盾:品牌力在提升 vs 现金流在恶化——两者在向相反的方向运动。如果现金流先崩塌,品牌力也救不了股价。

操作策略

价位 | 建议 | 理由 |

<60元 | 逆向建仓(10-15%) | 市场已price-in破产风险,如果公司不倒闭则是极端低估——但需要极度勇气 |

60-75元 | 观察等信号 | 等待H1经营CF数据,至少看到单季CF转正再考虑介入 |

75-95元(当前) | 不建议追加 | PE26x+CF-210亿=不确定性定价,现有仓位可持有但新仓慎重 |

95-120元 | 减仓兑现 | 已price-in大部分乐观预期,除非出现重大利好(如华为分成大幅下降) |

>130元 | 全部清仓 | 比肩比亚迪市值的乐观定价,任何负面都会引发大幅回撤 |

【免责声明】本报告仅为个人投研学习用途,不构成任何投资建议。赛力斯当前面临经营性现金流急剧恶化的重大不确定性。所有数据来源于公开信息。新能源车企竞争激烈,投资风险极高。