зӣ®еҪ•

дёҖгҖҒдә§дёҡй“ҫе…ЁжҷҜдёҺж ёеҝғйҖ»иҫ‘ дәҢгҖҒдјҒдёҡжҠ•иө„д»·еҖјиҜ„дј°жЎҶжһ¶ дёүгҖҒдјҒдёҡжҠ•иө„д»·еҖјжҺ’еәҸдёҺж·ұеәҰеҲҶжһҗ 第1еҗҚпјҡеҜҢдҝЎз§‘жҠҖпјҲ688662пјү вҖ“ дёӢжёёеҷЁд»¶йҫҷеӨҙпјҢдёҡз»©еј№жҖ§дёҺжҲҗй•ҝзЎ®е®ҡжҖ§е…јеӨҮ 第2еҗҚпјҡе…ҲеҜјеҹәз”өпјҲ600641пјү вҖ“ е…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–пјҢжҠҖжңҜеЈҒеһ’дёҺжҲҗй•ҝз©әй—ҙжңҖеӨ§ 第3еҗҚпјҡдёӯй’Ёй«ҳж–°пјҲ000657пјү вҖ“ дёҠжёёиө„жәҗйҫҷеӨҙпјҢдҫӣйңҖзјәеҸЈдёӢзҡ„зЎ®е®ҡжҖ§ж”¶зӣҠ 第4еҗҚпјҡж ӘеҶ¶йӣҶеӣўпјҲ600961пјү вҖ“ й“ӢеҶ¶зӮјйҫҷеӨҙпјҢйҮҸд»·йҪҗеҚҮзҡ„дёҡз»©еј№жҖ§ 第5еҗҚпјҡй«ҳиғҪзҺҜеўғпјҲ603588пјү вҖ“ еҶҚз”ҹй“ӢйҫҷеӨҙпјҢзҺҜдҝқдёҺиө„жәҗеҫӘзҺҜеҸҢиҪ®й©ұеҠЁ 第6еҗҚпјҡиұ«е…үйҮ‘й“…пјҲ600531пјү вҖ“ й“…й”ҢеҶ¶зӮјйҫҷеӨҙпјҢиө„жәҗз»јеҗҲеӣһ收зҡ„зЁіеҒҘеўһй•ҝ 第7еҗҚпјҡж№–еҚ—зҷҪ银пјҲ002716пјү вҖ“ зҷҪ银еҶ¶зӮјйҫҷеӨҙпјҢиө„жәҗиҮӘз»ҷдёҺжҲҗжң¬дјҳеҠҝ 第8еҗҚпјҡй“ңйҷөжңүиүІпјҲ000630пјү вҖ“ й“ңдёҡйҫҷеӨҙпјҢиө„жәҗиҮӘз»ҷдёҺжҲҗжң¬дјҳеҠҝ 第9еҗҚпјҡжҒ’йӮҰиӮЎд»ҪпјҲ002237пјү вҖ“ й»„йҮ‘еҶ¶зӮјеүҜдә§пјҢиө„жәҗзЁҖзјәжҖ§дёҺжҲҗй•ҝйў„жңҹ 第10еҗҚпјҡжөҷеҜҢжҺ§иӮЎпјҲ002266пјү вҖ“ еҚұеәҹеӨ„зҗҶдјҒдёҡпјҢиҫ№зјҳеҸӮдёҺй“ӢдёҡеҠЎ еӣӣгҖҒжҠ•иө„зӯ–з•ҘдёҺйЈҺйҷ©жҸҗзӨә

дёҖгҖҒдә§дёҡй“ҫе…ЁжҷҜдёҺж ёеҝғйҖ»иҫ‘

зўІеҢ–й“ӢпјҲBiвӮӮTeвӮғпјүжҳҜеҪ“еүҚе®Өжё©дёӢжҖ§иғҪжңҖдјҳзҡ„е•Ҷз”Ёзғӯз”өеҚҠеҜјдҪ“жқҗж–ҷпјҢе…¶дә§дёҡй“ҫиҮӘдёҠиҖҢдёӢжё…жҷ°еҲ’еҲҶдёәиө„жәҗз«ҜгҖҒжқҗж–ҷз«ҜдёҺеҷЁд»¶з«ҜдёүеӨ§зҺҜиҠӮ30гҖӮдёҠжёёиө„жәҗз«ҜпјҢй“ӢпјҲBiпјүе’ҢзўІпјҲTeпјүеқҮж— зӢ¬з«ӢзҹҝеәҠпјҢе…Ёзҗғдҫӣз»ҷй«ҳеәҰдҫқиө–й“…гҖҒй”ҢгҖҒй“ңзӯүжңүиүІйҮ‘еұһеҶ¶зӮјиҝҮзЁӢдёӯзҡ„еүҜдә§еӣһ收30гҖӮдёӯеӣҪеҮӯеҖҹдё°еҜҢзҡ„дјҙз”ҹзҹҝиө„жәҗе’Ңе®ҢеӨҮзҡ„еҶ¶зӮјдә§иғҪпјҢеҚ жҚ®е…Ёзҗғй“Ӣдә§йҮҸзәҰ85%д»ҘдёҠзҡ„д»ҪйўқпјҢжӢҘжңүз»қеҜ№зҡ„еёӮеңәдё»еҜјжқғ416гҖӮдёӯжёёжқҗж–ҷз«ҜпјҢе°Ҷй«ҳзәҜеәҰзҡ„й“ӢгҖҒзўІеҚ•иҙЁжҢүй…ҚжҜ”зңҹз©әзҶ”зӮје№¶еҢәзҶ”з”ҹй•ҝпјҢеҸҜеҲ¶еҫ—7NпјҲ99.99999%пјүи¶…й«ҳзәҜеәҰзҡ„зўІеҢ–й“ӢеҚ•жҷ¶жЈ’пјҢиҝҷжҳҜжҠҖжңҜеЈҒеһ’жңҖй«ҳзҡ„зҺҜиҠӮ30гҖӮдёӢжёёеҷЁд»¶з«ҜпјҢе°ҶзўІеҢ–й“Ӣжҷ¶жЈ’еҲҮеүІе°ҒиЈ…жҲҗеҫ®еһӢзғӯз”өеҲ¶еҶ·еҷЁпјҲMicro-TECпјүпјҢдҪңдёәж ёеҝғжё©жҺ§е…ғ件еә”з”ЁдәҺй«ҳйҖҹе…үжЁЎеқ—гҖҒзәўеӨ–жҺўжөӢеҷЁгҖҒзІҫеҜҶд»ӘеҷЁгҖҒж•°жҚ®дёӯеҝғж¶ІеҶ·зӯүеӨҡдёӘйўҶеҹҹ30гҖӮ

еҪ“еүҚпјҢзўІеҢ–й“Ӣдә§дёҡй“ҫжӯЈеӨ„дәҺвҖңAIз®—еҠӣзҲҶеҸ‘еҸ еҠ е…Ёзҗғдҫӣеә”й“ҫйҮҚеЎ‘вҖқзҡ„е…ій”®зӘ—еҸЈжңҹпјҢе…¶ж ёеҝғйҖ»иҫ‘еҸҜеҪ’зәідёәдҫӣйңҖеҸҢдҫ§е…ұжҢҜпјҡ

- йңҖжұӮдҫ§пјҡAIй©ұеҠЁзҡ„з®—еҠӣйқ©е‘Ҫ

гҖӮ800GгҖҒ1.6Tд№ғиҮі3.2Tй«ҳйҖҹе…үжЁЎеқ—зҡ„еӨ§и§„жЁЎйғЁзҪІпјҢд»ҘеҸҠAIжңҚеҠЎеҷЁзҡ„ж¶ІеҶ·ж•ЈзғӯйңҖжұӮпјҢеқҮеҜ№TECзІҫеҮҶжҺ§жё©жҸҗеҮәеҲҡжҖ§йңҖжұӮ30гҖӮжҜҸдёӘ800Gе…үжЁЎеқ—йңҖжҗӯиҪҪ1~2зүҮTECпјҢиҖҢ1.6TжЁЎеқ—еҲҷйңҖ2~4зүҮпјҢCPOжһ¶жһ„дёӢз”ҡиҮіж•°еҖҚеўһй•ҝ30гҖӮTECдҪңдёәе…үжЁЎеқ—жҝҖе…үеҷЁжё©еәҰжіўеҠЁ0.1в„ғеҚіеҜјиҮҙдҝЎеҸ·еӨұзңҹзҡ„вҖңе‘Ҫй—ЁвҖқ组件пјҢе…¶з”ЁйҮҸдёҺAIз®—еҠӣжү©еј е‘ҲжӯЈзӣёе…іпјҢжҲҗдёәз®—еҠӣдә§дёҡй“ҫдёӯдёҚеҸҜжҲ–зјәзҡ„вҖңеҲҡйңҖвҖқжқҗж–ҷ30гҖӮ - дҫӣз»ҷдҫ§пјҡиө„жәҗзЁҖзјәдёҺеҮәеҸЈз®ЎеҲ¶

гҖӮй“ӢгҖҒзўІдҪңдёәзЁҖж•ЈйҮ‘еұһпјҢдә§иғҪжү©еј жһҒе…¶зј“ж…ўпјҢдҫӣз»ҷеј№жҖ§иҝ‘д№Һдёәйӣ¶4гҖӮжӣҙе…ій”®зҡ„жҳҜпјҢдёӯеӣҪеҜ№й«ҳзәҜй“ӢгҖҒзўІзҡ„еҮәеҸЈз®ЎеҲ¶жӯЈжҢҒз»ӯ收зҙ§пјҢ2025е№ҙиө·4Nд»ҘдёҠдә§е“Ғиў«зәіе…ҘдёӨз”Ёзү©йЎ№з®ЎеҲ¶пјҢеҜ№ж—ҘеҮәеҸЈйӘӨйҷҚ92%пјҢе…Ёзҗғдҫӣз»ҷж јеұҖеҸ‘з”ҹйў иҰҶжҖ§еҸҳеҢ–4гҖӮж—Ҙжң¬FerrotecпјҲеӨ§е’ҢзғӯзЈҒпјүе’ҢKELKдёӨеӨ§е·ЁеӨҙй•ҝжңҹеһ„ж–ӯй«ҳз«ҜMicro-TECеёӮеңәзәҰ80%д»ҪйўқпјҢе…¶з”ҹдә§7Nзә§зўІеҢ–й“ӢжүҖйңҖзҡ„и¶…й«ҳзәҜеҺҹж–ҷе®Ңе…Ёдҫқиө–дёӯеӣҪиҝӣеҸЈ4гҖӮйҡҸзқҖеҺҹж–ҷеә“еӯҳдәҺ2026е№ҙ6-7жңҲиҖ—е°ҪпјҢж—Ҙжң¬еҺӮе•Ҷиў«иҝ«еҒңжӯўжҺҘеҚ•пјҢе…Ёзҗғй«ҳз«ҜTECдҫӣз»ҷеҮәзҺ°е·ЁеӨ§зјәеҸЈ4гҖӮжө·еӨ–зҹӯжңҹж— жі•ж–°е»әй«ҳзәҜжҸҗзәҜдә§зәҝпјҢдёӯеӣҪеҺӮе•Ҷз”ұжӯӨиҝҺжқҘдәҶжүҝжҺҘжө·еӨ–д»ҪйўқгҖҒе®һзҺ°еӣҪдә§жӣҝд»Јзҡ„й»„йҮ‘зӘ—еҸЈжңҹ4гҖӮ

з»јдёҠпјҢзўІеҢ–й“Ӣдә§дёҡй“ҫзҡ„жҷҜж°”зҲҶеҸ‘пјҢж—ўжңүAIз®—еҠӣжӢүеҠЁдёӢзҡ„зЎ®е®ҡжҖ§йңҖжұӮеўһй•ҝпјҢд№ҹжңүдҫӣз»ҷз«Ҝз»“жһ„жҖ§ж”¶зј©еёҰжқҘзҡ„д»·ж јжҡҙж¶ЁдёҺд»ҪйўқиҪ¬з§»гҖӮиҝҷдёҖвҖңдҫӣйңҖеҸҢејәвҖқж јеұҖпјҢдҪҝеҫ—дә§дёҡй“ҫеҗ„зҺҜиҠӮдјҒдёҡеқҮе…·еӨҮжҳҫи‘—зҡ„жҠ•иө„д»·еҖјпјҢдҪҶжҠ•иө„йҖ»иҫ‘дёҺеј№жҖ§з©әй—ҙеӯҳеңЁжҳҺжҳҫеҲҶеҢ–пјҢйңҖиҰҒз»“еҗҲдә§дёҡй“ҫең°дҪҚгҖҒжҠҖжңҜеЈҒеһ’гҖҒдёҡз»©е…‘зҺ°еәҰдёҺдј°еҖјж°ҙе№іиҝӣиЎҢз»јеҗҲиҜ„дј°гҖӮ

дәҢгҖҒдјҒдёҡжҠ•иө„д»·еҖјиҜ„дј°жЎҶжһ¶

еңЁеҜ№зўІеҢ–й“Ӣдә§дёҡй“ҫзӣёе…ідјҒдёҡиҝӣиЎҢжҠ•иө„д»·еҖјжҺ’еәҸж—¶пјҢжҲ‘们жһ„е»әдәҶеӨҡз»ҙеәҰзҡ„иҜ„дј°жЎҶжһ¶пјҢд»Ҙе…ЁйқўиЎЎйҮҸе…¶жҠ•иө„д»·еҖјдёҺйЈҺйҷ©пјҡ

- дә§дёҡй“ҫе®ҡдҪҚдёҺжҠӨеҹҺжІі

пјҡиҜ„дј°дјҒдёҡеңЁдә§дёҡй“ҫдёӯзҡ„зҺҜиҠӮе®ҡдҪҚпјҲдёҠжёёиө„жәҗ/дёӯжёёжқҗж–ҷ/дёӢжёёеҷЁд»¶пјүеҸҠе…¶ж ёеҝғз«һдәүеҠӣгҖӮжӢҘжңүзЁҖзјәиө„жәҗзҰҖиөӢгҖҒжҠҖжңҜдё“еҲ©жҲ–дёҖдҪ“еҢ–еёғеұҖзҡ„дјҒдёҡпјҢе…¶жҠӨеҹҺжІіи¶Ҡж·ұпјҢй•ҝжңҹд»·еҖји¶Ҡй«ҳгҖӮ - дёҡз»©еј№жҖ§дёҺжҲҗй•ҝжҖ§

пјҡйҮҚзӮ№иҖғеҜҹдјҒдёҡеҸ—зӣҠдәҺиЎҢдёҡжҷҜж°”зҡ„дёҡз»©еј№жҖ§пјҢеҢ…жӢ¬иҗҘ收гҖҒжүЈйқһеҮҖеҲ©ж¶ҰгҖҒз»ҸиҗҘзҺ°йҮ‘жөҒзҡ„еӨҚеҗҲеўһйҖҹпјҢд»ҘеҸҠжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮгҖҒROEзӯүзӣҲеҲ©иғҪеҠӣжҢҮж Ү1гҖӮдёҡз»©еј№жҖ§еӨ§зҡ„дјҒдёҡпјҢеңЁйңҖжұӮзҲҶеҸ‘жңҹиғҪе®һзҺ°жӣҙй«ҳзҡ„еҲ©ж¶Ұеўһй•ҝгҖӮ - дј°еҖјж°ҙе№ідёҺе®үе…Ёиҫ№йҷ…

пјҡз»“еҗҲдјҒдёҡеҪ“еүҚдј°еҖјпјҲеҰӮеёӮзӣҲзҺҮPEгҖҒеёӮеҮҖзҺҮPBпјүдёҺжңӘжқҘдёҡз»©еўһй•ҝйў„жңҹпјҢиҜ„дј°е…¶жҠ•иө„жҖ§д»·жҜ”гҖӮдј°еҖјеҗҲзҗҶжҲ–еҒҸдҪҺгҖҒдёҡз»©зЎ®е®ҡжҖ§й«ҳзҡ„дјҒдёҡпјҢе…·еӨҮжӣҙй«ҳзҡ„е®үе…Ёиҫ№йҷ…гҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–

пјҡеҲҶжһҗдјҒдёҡжүҖеӨ„зҺҜиҠӮзҡ„жҷҜж°”еәҰжҢҒз»ӯжҖ§пјҢд»ҘеҸҠж”ҝзӯ–жү¶жҢҒеҠӣеәҰгҖӮAIз®—еҠӣжү©еј еёҰжқҘзҡ„е…үжЁЎеқ—йңҖжұӮгҖҒеӣҪдә§жӣҝд»Јж”ҝзӯ–гҖҒеҮәеҸЈз®ЎеҲ¶зӯүеӣ зҙ пјҢе°ҶеҜ№дёҚеҗҢзҺҜиҠӮдјҒдёҡдә§з”ҹе·®ејӮеҢ–зҡ„еӮ¬еҢ–ж•ҲжһңгҖӮ - иҙўеҠЎеҒҘеә·дёҺйЈҺйҷ©жҠөеҫЎ

пјҡе®Ўи§ҶдјҒдёҡиө„дә§иҙҹеҖәз»“жһ„гҖҒзҺ°йҮ‘жөҒзҠ¶еҶөеҸҠеҖәеҠЎж°ҙе№іпјҢзЎ®дҝқе…¶е…·еӨҮз©ҝи¶Ҡе‘ЁжңҹжіўеҠЁзҡ„иҙўеҠЎзЁіеҒҘжҖ§пјҢйҒҝе…Қеӣ иЎҢдёҡжҷҜж°”жіўеҠЁеҜјиҮҙзҡ„иҙўеҠЎйЈҺйҷ©гҖӮ

еҹәдәҺдёҠиҝ°жЎҶжһ¶пјҢжҲ‘们еҜ№дә§дёҡй“ҫеҶ…10家代表жҖ§дјҒдёҡиҝӣиЎҢзі»з»ҹжҖ§еҲҶжһҗпјҢ并жҢүжҠ•иө„д»·еҖјз”ұй«ҳеҲ°дҪҺиҝӣиЎҢжҺ’еәҸпјҢд»ҘжңҹжҸӯзӨәеҗ„ж Үзҡ„зҡ„жҠ•иө„йҖ»иҫ‘дёҺжҪңеңЁйЈҺйҷ©гҖӮ

дёүгҖҒдјҒдёҡжҠ•иө„д»·еҖјжҺ’еәҸдёҺж·ұеәҰеҲҶжһҗ

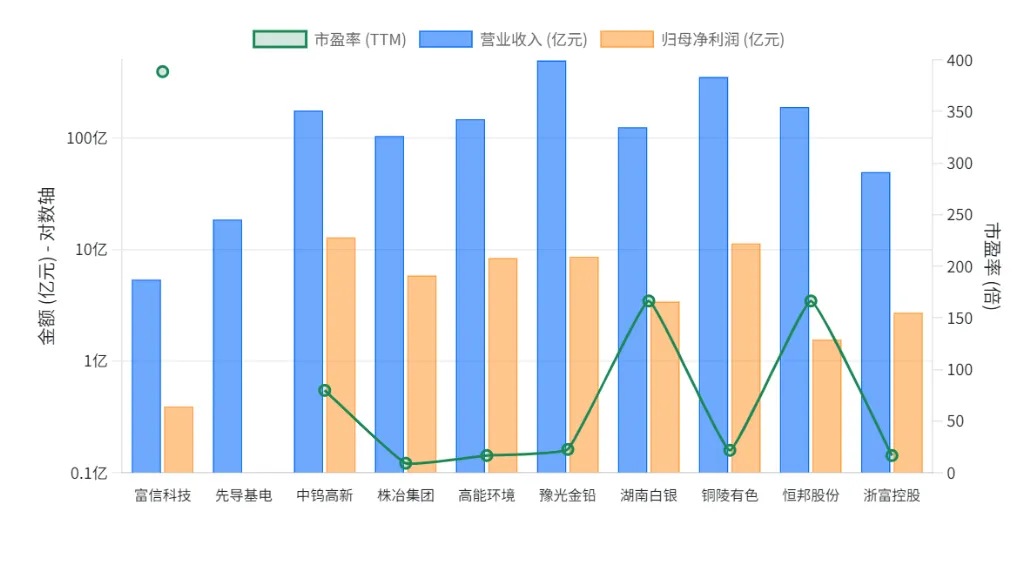

第1еҗҚпјҡеҜҢдҝЎз§‘жҠҖпјҲ688662пјү вҖ“ дёӢжёёеҷЁд»¶йҫҷеӨҙпјҢдёҡз»©еј№жҖ§дёҺжҲҗй•ҝзЎ®е®ҡжҖ§е…јеӨҮ

еҜҢдҝЎз§‘жҠҖжҳҜAиӮЎеёӮеңәе”ҜдёҖжү“йҖҡзўІеҢ–й“Ӣжқҗж–ҷвҶ’зғӯз”өиҠҜзүҮвҶ’Micro-TECеҷЁд»¶е…Ёдә§дёҡй“ҫзҡ„IDMдјҒдёҡпјҢе®ҡдҪҚдёәеӣҪеҶ…й«ҳз«Ҝе…үйҖҡMicro-TECз»қеҜ№йҫҷеӨҙ18гҖӮе…¶жҠ•иө„д»·еҖјдё»иҰҒдҪ“зҺ°еңЁпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡе…Ёй“ҫжқЎдёҖдҪ“еҢ–пјҢдёҡз»©еј№жҖ§жңҖеӨ§

гҖӮе…¬еҸёиҮӘз ”й«ҳзәҜзўІеҢ–й“Ӣзғӯз”өжқҗж–ҷпјҢд»ҘжӯӨдёәеҺҹж–ҷз”ҹдә§й«ҳйҖҹе…үжЁЎеқ—Micro-TECеҷЁд»¶пјҢе®һзҺ°дәҶд»Һжқҗж–ҷеҲ°еҷЁд»¶зҡ„е…Ёй“ҫжқЎиҰҶзӣ–18гҖӮиҝҷз§ҚеһӮзӣҙдёҖдҪ“еҢ–еёғеұҖпјҢдҪҝе…¬еҸёиғҪжңҖеӨ§еҢ–еҲҶдә«дә§дёҡй“ҫеҗ„зҺҜиҠӮеҲ©ж¶ҰпјҢдёҡз»©еҜ№иЎҢдёҡйңҖжұӮзҡ„еј№жҖ§жңҖејәгҖӮйҡҸзқҖ800G/1.6Tе…үжЁЎеқ—йңҖжұӮзҲҶеҸ‘пјҢе…¬еҸёдҪңдёәеӣҪеҶ…е”ҜдёҖеҸҜеҜ№ж Үж—Ҙжң¬FerrotecгҖҒKELKзҡ„й«ҳз«ҜTECеҺӮе•ҶпјҢе°ҶзӣҙжҺҘжүҝжҺҘжө·еӨ–еҺӮе•ҶйҖҖеҮәеҗҺзҡ„и®ўеҚ•иҪ¬з§»пјҢдёҡз»©еўһйҮҸз©әй—ҙе·ЁеӨ§18гҖӮ - жҲҗй•ҝжҖ§пјҡиҗҘ收еҮҖеҲ©зЁіеҒҘеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ5.3459дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.68%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ3940.60дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ11.41%95гҖӮеңЁе®Ҹи§Ӯз»ҸжөҺжіўеҠЁе’ҢиЎҢдёҡз«һдәүеҠ еү§зҡ„иғҢжҷҜдёӢпјҢе…¬еҸёиҗҘ收еҮҖеҲ©дҝқжҢҒеўһй•ҝпјҢжҳҫзӨәеҮәиҫғејәзҡ„з»ҸиҗҘйҹ§жҖ§гҖӮжӣҙеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢе…¬еҸёжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮе‘ҲжҢҒз»ӯдёҠеҚҮи¶ӢеҠҝпјҢ2025е№ҙжҜӣеҲ©зҺҮиҫҫ26.76%пјҢеҗҢжҜ”жҸҗеҚҮ0.63дёӘзҷҫеҲҶзӮ№101гҖӮиҝҷиЎЁжҳҺе…¬еҸёйҖҡиҝҮдјҳеҢ–дә§е“Ғз»“жһ„е’ҢжҸҗеҚҮиҝҗиҗҘж•ҲзҺҮпјҢжҲҗеҠҹеҜ№еҶІдәҶдёҠжёёеҺҹж–ҷжҲҗжң¬еҺӢеҠӣпјҢзӣҲеҲ©иғҪеҠӣзЁіжӯҘеўһејәгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјеҗҲзҗҶпјҢдёҡз»©зЎ®е®ҡжҖ§й«ҳ

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёж»ҡеҠЁеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә388.76еҖҚ154гҖӮиҝҷдёҖдј°еҖјж°ҙе№іиЎЁйқўиҫғй«ҳпјҢдҪҶиҖғиҷ‘еҲ°е…¬еҸёдҪңдёәеӣҪеҶ…Micro-TECйҫҷеӨҙзҡ„зЁҖзјәжҖ§пјҢд»ҘеҸҠжңӘжқҘдёҡз»©й«ҳеўһй•ҝзҡ„йў„жңҹпјҢе…¶дј°еҖје…·еӨҮдёҖе®ҡеҗҲзҗҶжҖ§гҖӮе°Өе…¶жҳҜе…¬еҸёдёҺе…ЁзҗғеӨҙйғЁе…үжЁЎеқ—еҺӮе•ҶпјҲеҰӮдёӯйҷ…ж—ӯеҲӣгҖҒеҚҺе·Ҙ科жҠҖгҖҒCoherentзӯүпјүеқҮе·Іе»әз«ӢеҗҲдҪңпјҢ并已йҖҡиҝҮеҸҜйқ жҖ§и®ӨиҜҒпјҢдә§е“Ғи®ўеҚ•й”Ғе®ҡиҮі2027е№ҙ18гҖӮиҝҷж„Ҹе‘ізқҖе…¬еҸёжңӘжқҘдёҡз»©е…·еӨҮжһҒй«ҳзҡ„зЎ®е®ҡжҖ§пјҢзҹӯжңҹдј°еҖјжңүжңӣйҖҡиҝҮдёҡз»©еўһй•ҝеҫ—д»Ҙж¶ҲеҢ–гҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡзӣҙжҺҘеҸ—зӣҠдәҺAIе…үжЁЎеқ—йңҖжұӮзҲҶеҸ‘

гҖӮAIз®—еҠӣжү©еј еёҰжқҘзҡ„й«ҳйҖҹе…үжЁЎеқ—йңҖжұӮжҳҜе…¬еҸёдёҡз»©еўһй•ҝзҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮйҡҸзқҖ1.6Tе…үжЁЎеқ—еңЁ2026е№ҙиҝӣе…Ҙ规模е•Ҷз”ЁпјҢе…¬еҸёTECдә§е“ҒжңүжңӣиҝҺжқҘйҮҸд»·йҪҗеҚҮгҖӮжӯӨеӨ–пјҢеӣҪ家еҜ№дәҺеҚҠеҜјдҪ“е…ій”®зғӯз”өжқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„ж”ҝзӯ–жү¶жҢҒпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣжңүеҠӣзҡ„еӨ–йғЁзҺҜеўғ1гҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮдҪҺ

гҖӮе…¬еҸё2025е№ҙз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә7056.38дёҮе…ғпјҢиҷҪеҗҢжҜ”дёӢйҷҚ29.57%пјҢдҪҶзҺ°йҮ‘жөҒдҫқ然充жІӣ101гҖӮиө„дә§иҙҹеҖәзҺҮд»…20.67%пјҢиҙўеҠЎз»“жһ„жһҒдёәзЁіеҒҘ101гҖӮе……иЈ•зҡ„зҺ°йҮ‘жөҒе’ҢдҪҺиҙҹеҖәпјҢдёәе…¬еҸёжү©еӨ§дә§иғҪгҖҒеҠ еӨ§з ”еҸ‘жҠ•е…ҘжҸҗдҫӣдәҶеқҡе®һеҹәзЎҖпјҢд№ҹеўһејәдәҶжҠөеҫЎиЎҢдёҡе‘ЁжңҹжіўеҠЁзҡ„иғҪеҠӣгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёзӣ®еүҚиҗҘдёҡ收е…Ҙдё»иҰҒжқҘиҮӘж¶Ҳиҙ№з”өеӯҗйўҶеҹҹпјҢйҖҡдҝЎйўҶеҹҹзҡ„дёҡеҠЎж”¶е…ҘеҚ жҜ”иҫғдҪҺ154гҖӮиӢҘAIе…үжЁЎеқ—йңҖжұӮдёҚеҸҠйў„жңҹпјҢжҲ–иЎҢдёҡз«һдәүеҠ еү§еҜјиҮҙдә§е“Ғд»·ж јдёӢйҷҚпјҢе°ҶеҜ№е…¬еҸёдёҡз»©йҖ жҲҗеҶІеҮ»гҖӮжӯӨеӨ–пјҢе…¬еҸёдёҠжёёеҺҹж–ҷпјҲйҮ‘еұһй“ӢгҖҒзўІпјүд»·ж јеӨ§е№…жіўеҠЁпјҢд№ҹеҸҜиғҪеҺӢзј©е…¶жҜӣеҲ©зҺҮз©әй—ҙгҖӮ

第2еҗҚпјҡе…ҲеҜјеҹәз”өпјҲ600641пјү вҖ“ е…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–пјҢжҠҖжңҜеЈҒеһ’дёҺжҲҗй•ҝз©әй—ҙжңҖеӨ§

е…ҲеҜјеҹәз”өпјҲеҺҹдёҮдёҡдјҒдёҡпјүеҮӯеҖҹжҺ§иӮЎиӮЎдёңе…ҲеҜјз§‘жҠҖйӣҶеӣўзҡ„е…Ёзҗғй“Ӣиө„жәҗдјҳеҠҝпјҢе·Іжһ„е»әиө·вҖңзҹҝдә§вҶ’й«ҳзәҜйҮ‘еұһвҶ’7NеҚ•жҷ¶зўІеҢ–й“ӢвҶ’Micro-TECеҷЁд»¶вҖқзҡ„е…Ёдә§дёҡй“ҫй—ӯзҺҜпјҢжҳҜAиӮЎеёӮеңәе”ҜдёҖеҗҢж—¶е…·еӨҮй“Ӣ+зўІеҸҢзЁҖж•ЈйҮ‘еұһиө„жәҗгҖҒ7NеҚ•жҷ¶йҮҸдә§гҖҒMicro-TECз»Ҳз«ҜеҷЁд»¶гҖҒеҚҠеҜјдҪ“и®ҫеӨҮе®ўжҲ·еҚҸеҗҢзҡ„е…Ёй“ҫжқЎж Үзҡ„56гҖӮе…¶жҠ•иө„д»·еҖјдә®зӮ№еҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡе…Ёй“ҫжқЎдёҖдҪ“еҢ–пјҢжҠҖжңҜеЈҒеһ’жңҖж·ұ

гҖӮе…¬еҸёйҖҡиҝҮж——дёӢе®үеҫҪдёҮеҜјз”өеӯҗжқҗж–ҷжңүйҷҗе…¬еҸёпјҢе®һзҺ°дәҶ5N~7Nй«ҳзәҜй“ӢгҖҒзўІеҚ•иҙЁзҡ„规模еҢ–жҸҗзәҜпјҢд»ҘеҸҠ7Nзә§еҚ•жҷ¶зўІеҢ–й“Ӣзҡ„йҮҸдә§18гҖӮеҗҢж—¶пјҢе…¬еҸёз§ҜжһҒеёғеұҖMicro-TECеҷЁд»¶дә§зәҝпјҢжү“йҖҡдәҶжқҗж–ҷеҲ°еҷЁд»¶зҡ„е…ЁжөҒзЁӢ56гҖӮиҝҷз§Қе…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–еёғеұҖпјҢдёҚд»…дҪҝе…¬еҸёеҜ№дёҠжёёеҺҹж–ҷж¶Ёд»·е…·жңүжңҖејәзҡ„жҠөеҫЎиғҪеҠӣпјҢд№ҹжһ„зӯ‘дәҶжһҒй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮе…ЁзҗғиғҪеӨҹзЁіе®ҡйҮҸдә§7Nзә§еҚ•жҷ¶зўІеҢ–й“Ӣзҡ„дјҒдёҡеұҲжҢҮеҸҜж•°пјҢе…ҲеҜјеҹәз”өжҳҜеӣҪеҶ…е”ҜдёҖеҜ№ж Үж—Ҙжң¬Ferrotecзҡ„еҺӮе•ҶпјҢе…¶дә§е“ҒZTеҖјпјҲзғӯз”өдјҳеҖјпјүе·Іиҫҫ1.6-1.8пјҢе®Ңе…ЁеҢ№й…Қ800G/1.6Tе…үжЁЎеқ—йңҖжұӮ18гҖӮе…¬еҸёзӣҙжҺҘеҗ‘еҜҢдҝЎз§‘жҠҖзӯүTECеҺӮе•Ҷдҫӣеә”й«ҳзәҜзўІеҢ–й“Ӣжҷ¶жЈ’пјҢжҳҜеӣҪдә§жӣҝд»ЈиҝӣзЁӢдёӯзҡ„ж ёеҝғжқҗж–ҷдҫӣеә”е•Ҷ18гҖӮ - жҲҗй•ҝжҖ§пјҡиҗҘ收зҲҶеҸ‘ејҸеўһй•ҝпјҢдёҡз»©жӢҗзӮ№е·ІзҺ°

гҖӮе…¬еҸё2025е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ18.52дәҝе…ғпјҢеҗҢжҜ”еӨ§еўһ218.50%96гҖӮе…¶дёӯпјҢй“Ӣжқҗж–ҷдёҡеҠЎж”¶е…Ҙиҫҫ13.20дәҝе…ғпјҢеҚ ж•ҙдҪ“иҗҘ收зҡ„71.27%пјҢжҲҗдёәе…¬еҸёж”¶е…Ҙеўһй•ҝзҡ„дё»иҰҒй©ұеҠЁеҠӣ96гҖӮиҝҷдёҖзҲҶеҸ‘ејҸеўһй•ҝпјҢдё»иҰҒеҫ—зӣҠдәҺе…ҲеҜјйӣҶеӣўжҲҗдёәе…¬еҸёе®һжҺ§дәәеҗҺпјҢе°Ҷй“Ӣжқҗж–ҷдёҡеҠЎжіЁе…ҘдёҠеёӮе…¬еҸёпјҢдҪҝе…¬еҸёд»ҺдёҖдёӘдј з»ҹжҲҝең°дә§дјҒдёҡжҲҗеҠҹиҪ¬еһӢдёәеҚҠеҜјдҪ“жқҗж–ҷдёҺи®ҫеӨҮе№іеҸ°102гҖӮе°Ҫз®Ўе…¬еҸё2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә-1.27дәҝе…ғпјҢеҗҢжҜ”иҪ¬дәҸпјҢдҪҶиҝҷдёҖдәҸжҚҹдё»иҰҒжәҗдәҺеҚҠеҜјдҪ“и®ҫеӨҮжқҝеқ—еӨ„дәҺжҠ•е…ҘжңҹгҖҒжҲҝең°дә§дёҡеҠЎж”¶зј©пјҢд»ҘеҸҠй“Ӣжқҗж–ҷдёҡеҠЎеүҚжңҹз ”еҸ‘е’Ңдә§иғҪе»әи®ҫжҠ•е…ҘиҫғеӨ§108гҖӮйҡҸзқҖй“Ӣжқҗж–ҷдёҡеҠЎйҖҗжӯҘж”ҫйҮҸгҖҒеҚҠеҜјдҪ“и®ҫеӨҮдёҡеҠЎиҝӣе…Ҙ收иҺ·жңҹпјҢе…¬еҸёдёҡз»©жӢҗзӮ№е·ІзҺ°пјҢжңӘжқҘй«ҳеўһй•ҝеҸҜжңҹгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡжҲҗй•ҝжҖ§ејәпјҢдј°еҖје…·еӨҮеҗёеј•еҠӣ

гҖӮз”ұдәҺе…¬еҸё2025е№ҙдәҸжҚҹпјҢеҪ“еүҚеёӮзӣҲзҺҮжҢҮж ҮеӨұзңҹгҖӮдҪҶиҖғиҷ‘еҲ°е…¬еҸёжңӘжқҘдёҡз»©зҡ„й«ҳеўһй•ҝйў„жңҹпјҢе…¶дј°еҖјж°ҙе№ізӣёеҜ№иЎҢдёҡе…·жңүдёҖе®ҡеҗёеј•еҠӣгҖӮе°Өе…¶жҳҜе…¬еҸёдҪңдёәе…Ёдә§дёҡй“ҫйҫҷеӨҙпјҢе…¶иө„жәҗз«ҜпјҲй“Ӣзҹҝпјүе’Ңдёӯжёёжқҗж–ҷз«ҜпјҲ7NеҚ•жҷ¶пјүзҡ„зЁҖзјәжҖ§пјҢиөӢдәҲдәҶе…¬еҸёиҫғй«ҳзҡ„дј°еҖјжәўд»·з©әй—ҙгҖӮйҡҸзқҖ2026е№ҙе…¬еҸёзӣҲеҲ©йў„жөӢзҡ„е®һзҺ°пјҲеӨҡ家еҲёе•Ҷйў„и®Ў2026е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұе°ҶжүӯдәҸдёәзӣҲ并е®һзҺ°еҝ«йҖҹеўһй•ҝпјүпјҢе…¬еҸёзҡ„жҠ•иө„д»·еҖје°ҶиҝӣдёҖжӯҘеҮёжҳҫгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеӣҪдә§жӣҝд»Јж ёеҝғж Үзҡ„пјҢж”ҝзӯ–жү¶жҢҒеҠӣеәҰеӨ§

гҖӮе…ҲеҜјеҹәз”өжүҖеӨ„зҡ„зўІеҢ–й“Ӣжқҗж–ҷз«ҜпјҢжҳҜеӣҪдә§жӣҝд»Јзҡ„е…ій”®зҺҜиҠӮгҖӮеңЁжө·еӨ–й«ҳз«ҜеҺҹж–ҷдҫӣз»ҷеҸ—йҷҗгҖҒеӣҪеҶ…еҺӮе•ҶеҠ йҖҹжү©дә§зҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдҪңдёәеӣҪеҶ…е”ҜдёҖ7NеҚ•жҷ¶йҮҸдә§дјҒдёҡпјҢе°ҶзӣҙжҺҘжүҝжҺҘж—Ҙжң¬Ferrotecзӯүжө·еӨ–еҺӮе•Ҷзҡ„й«ҳз«ҜеҺҹж–ҷи®ўеҚ•18гҖӮжӯӨеӨ–пјҢе…¬еҸёжҺ§иӮЎиӮЎдёңе…ҲеҜјз§‘жҠҖйӣҶеӣўдҪңдёәе…Ёзҗғй“Ӣиө„жәҗе·ЁеӨҙпјҢиғҪеӨҹдёәе…¬еҸёжҸҗдҫӣзЁіе®ҡзҡ„еҺҹж–ҷдҝқйҡңпјҢиҝҷеңЁеҮәеҸЈз®ЎеҲ¶еҠ еү§гҖҒеҺҹж–ҷдҫӣз»ҷзҙ§еј зҡ„еҪ“дёӢпјҢжҳҜжһҒеӨ§зҡ„з«һдәүдјҳеҠҝ18гҖӮеӣҪ家еҜ№еҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§еҢ–зҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢд№ҹдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еӨ–йғЁзҺҜеўғгҖӮ - иҙўеҠЎеҒҘеә·пјҡиҙҹеҖәзҺҮдҪҺпјҢзҺ°йҮ‘жөҒеҫ…ж”№е–„

гҖӮжҲӘиҮі2025е№ҙжң«пјҢе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә25.18%пјҢдҝқжҢҒеңЁиҫғдҪҺж°ҙе№і82гҖӮ然иҖҢпјҢе…¬еҸё2025е№ҙз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә-32.94дәҝе…ғпјҢеҗҢжҜ”еӨ§е№…жҒ¶еҢ–82гҖӮиҝҷдё»иҰҒз”ұдәҺе…¬еҸёеҝ«йҖҹжү©еј дёҡеҠЎгҖҒеӨҮиҙ§еҺҹж–ҷд»ҘеҸҠеҚҠеҜјдҪ“и®ҫеӨҮдёҡеҠЎеүҚжңҹжҠ•е…ҘжүҖиҮҙгҖӮиҷҪ然зҹӯжңҹзҺ°йҮ‘жөҒжүҝеҺӢпјҢдҪҶиҖғиҷ‘еҲ°е…¬еҸёдёҡеҠЎзҡ„й«ҳйҖҹеўһй•ҝе’ҢжҺ§иӮЎиӮЎдёңзҡ„ејәеҠӣж”ҜжҢҒпјҢе…¶иҙўеҠЎйЈҺйҷ©жҖ»дҪ“еҸҜжҺ§гҖӮжңӘжқҘйҡҸзқҖдёҡз»©йҮҠж”ҫпјҢзҺ°йҮ‘жөҒзҠ¶еҶөжңүжңӣж”№е–„гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡеҠЎиҪ¬еһӢжңҹдёҡз»©жіўеҠЁиҫғеӨ§пјҢ2025е№ҙеҮәзҺ°иҫғеӨ§дәҸжҚҹпјҢжңӘжқҘиӢҘиЎҢдёҡжҷҜж°”еәҰдёҚеҸҠйў„жңҹпјҢдёҡз»©еҸҜиғҪ继з»ӯжүҝеҺӢгҖӮжӯӨеӨ–пјҢе…¬еҸёеӯҳиҙ§и§„жЁЎжҖҘеү§ж”ҖеҚҮпјҢ2025е№ҙжң«еӯҳиҙ§иҙҰйқўд»·еҖјиҫҫ45.28дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ225.13%108гҖӮиӢҘжңӘжқҘеҺҹжқҗж–ҷд»·ж јеӨ§е№…дёӢи·ҢжҲ–дә§е“Ғж»һй”ҖпјҢеӯҳиҙ§е°ҶйқўдёҙеҮҸеҖјйЈҺйҷ©пјҢеҜ№дёҡз»©йҖ жҲҗеҶІеҮ»108гҖӮе…¬еҸёйңҖеҠ еҝ«еӯҳиҙ§е‘ЁиҪ¬пјҢжҸҗеҚҮиҝҗиҗҘж•ҲзҺҮпјҢд»ҘйҷҚдҪҺйЈҺйҷ©гҖӮ

第3еҗҚпјҡдёӯй’Ёй«ҳж–°пјҲ000657пјү вҖ“ дёҠжёёиө„жәҗйҫҷеӨҙпјҢдҫӣйңҖзјәеҸЈдёӢзҡ„зЎ®е®ҡжҖ§ж”¶зӣҠ

дёӯй’Ёй«ҳж–°жҳҜдёӯеӣҪдә”зҹҝйӣҶеӣўж——дёӢй’Ёдә§дёҡзҡ„е”ҜдёҖж ёеҝғе№іеҸ°пјҢе…¶ж——дёӢзҡ„жҹҝз«№еӣӯжңүиүІйҮ‘еұһе…¬еҸёжӢҘжңүе…ЁзҗғзҪ•и§Ғзҡ„зү№еӨ§еһӢдјҙз”ҹй“ӢзҹҝпјҢй“ӢйҮ‘еұһеӮЁйҮҸи¶…иҝҮ20дёҮеҗЁпјҢеҚ е…ЁзҗғзәҰ35%4гҖӮдҪңдёәзўІеҢ–й“Ӣдә§дёҡй“ҫдёҠжёёиө„жәҗз«Ҝзҡ„йҫҷеӨҙпјҢдёӯй’Ёй«ҳж–°зҡ„жҠ•иө„д»·еҖјдё»иҰҒдҪ“зҺ°еңЁпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡй“Ӣиө„жәҗеӮЁйҮҸе…Ёзҗғ第дёҖпјҢеҺҹж–ҷиҮӘз»ҷдҝқйҡңејә

гҖӮе…¬еҸёжӢҘжңүзҡ„жҹҝз«№еӣӯй“ӢзҹҝпјҢй“ӢеӮЁйҮҸеҚ е…ЁзҗғзәҰ35%пјҢжҳҜе…ЁзҗғеҚ•дҪ“жңҖеӨ§зҡ„дјҙз”ҹй“Ӣзҹҝ4гҖӮиҝҷдёҖзЁҖзјәиө„жәҗзҰҖиөӢпјҢдҪҝе…¬еҸёжҲҗдёәдә§дёҡй“ҫдёҠжёёвҖңзҹҝжәҗеҚЎдҪҚвҖқзҡ„ж ёеҝғж Үзҡ„гҖӮе…¬еҸёе№ҙдә§й“ӢзІҫзҹҝзәҰ1500еҗЁпјҢ并еҗ‘дёӢ游延伸еёғеұҖй“Ӣзі»ж–°жқҗж–ҷпјҢеҢ…жӢ¬6NеҚҠеҜјдҪ“зә§й«ҳзәҜй“Ӣзҡ„з”ҹдә§4гҖӮеңЁй“Ӣдҫӣз»ҷеҲҡжҖ§гҖҒйңҖжұӮзҲҶеҸ‘зҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдҪңдёәдёҠжёёиө„жәҗйҫҷеӨҙпјҢе…¶еҺҹж–ҷиҮӘз»ҷзҺҮе’ҢжҲҗжң¬дјҳеҠҝжҳҺжҳҫпјҢиғҪеӨҹе……еҲҶдә«еҸ—й“Ӣд»·дёҠиЎҢеёҰжқҘзҡ„иө„жәҗжәўд»·гҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©зЁіеҒҘеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ176.39дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.34%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ12.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.20%3435гҖӮиҝҷдёҖеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺй’Ёд»·й«ҳдҪҚиҝҗиЎҢд»ҘеҸҠе…¬еҸёдә§е“Ғз»“жһ„зҡ„дјҳеҢ–46гҖӮжӣҙеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢе…¬еҸё2025е№ҙжүЈйҷӨйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺзҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұиҫҫ11.13дәҝе…ғпјҢеҗҢжҜ”жҡҙеўһ585.39%34гҖӮиҝҷдёҖзҲҶеҸ‘ејҸеўһй•ҝпјҢиЎЁжҳҺе…¬еҸёдё»иҗҘдёҡеҠЎзӣҲеҲ©иғҪеҠӣеӨ§е№…жҸҗеҚҮпјҢд№ҹеҸҚжҳ еҮәй’ЁзҹҝеҸҠдјҙз”ҹйҮ‘еұһд»·ж јдёҠиЎҢеҜ№е…¬еҸёдёҡз»©зҡ„зӣҙжҺҘеўһеҺҡгҖӮе…¬еҸё2025е№ҙеҠ жқғе№іеқҮеҮҖиө„дә§ж”¶зӣҠзҺҮпјҲROEпјүиҫҫ13.32%пјҢеҗҢжҜ”жҸҗеҚҮ0.48дёӘзҷҫеҲҶзӮ№34пјҢжҳҫзӨәеҮәиүҜеҘҪзҡ„иӮЎдёңеӣһжҠҘиғҪеҠӣгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјеҗҲзҗҶпјҢдёҡз»©зЎ®е®ҡжҖ§й«ҳ

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә79.62еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә12.73еҖҚ44гҖӮиҝҷдёҖдј°еҖјж°ҙе№ізӣёеҜ№е…¶дёҡз»©еўһйҖҹиҖҢиЁҖиҫғдёәеҗҲзҗҶгҖӮе°Өе…¶жҳҜе…¬еҸёдҪңдёәдә”зҹҝйӣҶеӣўж——дёӢе№іеҸ°пјҢжңӘжқҘжңүжңӣжҢҒз»ӯиҺ·еҫ—йӣҶеӣўдјҳиҙЁй’Ёзҹҝиө„дә§зҡ„жіЁе…ҘпјҢиҝӣдёҖжӯҘеўһеҺҡдёҡз»©46гҖӮе…¬еҸёиҝһз»ӯеӣӣе№ҙиҺ·иҜ„ж·ұдәӨжүҖдҝЎжҒҜжҠ«йңІAзә§пјҢд№ҹдҪ“зҺ°дәҶ其规иҢғиҝҗдҪңе’ҢзЁіеҒҘз»ҸиҗҘ38гҖӮеңЁй“ӢгҖҒй’ЁзӯүйҮ‘еұһд»·ж јжҢҒз»ӯй«ҳдҪҚгҖҒиЎҢдёҡжҷҜж°”еәҰжҢҒз»ӯеҗ‘еҘҪзҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдёҡз»©е…·еӨҮиҫғй«ҳзҡ„зЎ®е®ҡжҖ§пјҢеҪ“еүҚдј°еҖје…·еӨҮдёҖе®ҡе®үе…Ёиҫ№йҷ…гҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡAIз®—еҠӣдёҺеҶӣе·ҘйңҖжұӮеҸҢиҪ®й©ұеҠЁпјҢж”ҝзӯ–жү¶жҢҒеҠӣеәҰеӨ§

гҖӮе…¬еҸёдёҡз»©еўһй•ҝзҡ„ж ёеҝғй©ұеҠЁеҠӣжқҘиҮӘдёӨж–№йқўпјҡдёҖжҳҜAIз®—еҠӣжү©еј жӢүеҠЁзҡ„й«ҳйҖҹе…үжЁЎеқ—йңҖжұӮпјҢй—ҙжҺҘжҸҗеҚҮй“ӢгҖҒй’ЁзӯүйҮ‘еұһйңҖжұӮпјӣдәҢжҳҜеҶӣе·ҘгҖҒиҲӘеӨ©зӯүйўҶеҹҹеҜ№й’Ёеҹәй«ҳжё©еҗҲйҮ‘гҖҒй’Ёдёқзӯүдә§е“Ғзҡ„ж—әзӣӣйңҖжұӮгҖӮжӯӨеӨ–пјҢеӣҪ家еҜ№еҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„ж”ҝзӯ–жү¶жҢҒпјҢд№ҹдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғ1гҖӮе…¬еҸёдҪңдёәеӨ®дјҒе№іеҸ°пјҢжңүжңӣеңЁж”ҝзӯ–жү¶жҢҒдёӢеҠ йҖҹжҠҖжңҜзӘҒз ҙе’Ңдә§иғҪжү©еј гҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒзЁіеҒҘпјҢиҙҹеҖәзҺҮеҗҲзҗҶ

гҖӮе…¬еҸё2025е№ҙз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә3.89дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ60.27%54гҖӮзҺ°йҮ‘жөҒдёӢйҷҚдё»иҰҒз”ұдәҺе…¬еҸёеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§еӨ§е№…еўһеҠ пјҢеҸҚжҳ еҮәе…¬еҸёеңЁиЎҢдёҡжҷҜж°”жңҹз§ҜжһҒеӨҮиҙ§е’ҢжӢ“еұ•еёӮеңәгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә46.92%пјҢеӨ„дәҺиЎҢдёҡдёӯзӯүж°ҙе№і33гҖӮжҖ»дҪ“иҖҢиЁҖпјҢе…¬еҸёиҙўеҠЎзҠ¶еҶөзЁіеҒҘпјҢиғҪеӨҹж”Ҝж’‘е…¶дёҡеҠЎжү©еј е’Ңз ”еҸ‘жҠ•е…ҘгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№й’ЁгҖҒй“ӢзӯүйҮ‘еұһд»·ж јй«ҳеәҰж•Ҹж„ҹгҖӮиӢҘжңӘжқҘйҮ‘еұһд»·ж јеӨ§е№…еӣһиҗҪпјҢе…¬еҸёзӣҲеҲ©е°Ҷйқўдёҙ收缩йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙжң«еә”收иҙҰж¬ҫеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢй«ҳиҫҫ378.49%47гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒе’Ңдёҡз»©иҙЁйҮҸгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

第4еҗҚпјҡж ӘеҶ¶йӣҶеӣўпјҲ600961пјү вҖ“ й“ӢеҶ¶зӮјйҫҷеӨҙпјҢйҮҸд»·йҪҗеҚҮзҡ„дёҡз»©еј№жҖ§

ж ӘеҶ¶йӣҶеӣўжҳҜе…ЁзҗғзІҫй“Ӣдә§иғҪ第дёҖзҡ„еҶ¶зӮјдјҒдёҡпјҢе№ҙдә§й“Ӣ2000~3000еҗЁпјҢеҚ е…ЁзҗғзІҫй“Ӣдә§йҮҸзҡ„жҳҫи‘—д»Ҫйўқ4гҖӮе…¬еҸёдҫқжүҳиҮӘжңүй“…й”ҢзҹҝеҶ¶зӮјеүҜдә§еӣһ收й“ӢпјҢ并иҒ”еҗҲеҢ—дә¬з§‘жҠҖеӨ§еӯҰж”»е…ізўІеҢ–й“Ӣзғӯз”өеҚ•жҷ¶жқҗж–ҷпјҢе…¶жҠ•иө„д»·еҖјеҲҶжһҗеҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡе…Ёзҗғй“ӢеҶ¶зӮјйҫҷеӨҙпјҢеҺҹж–ҷз«ҜжҲҗжң¬дјҳеҠҝжҳҺжҳҫ

гҖӮе…¬еҸёдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„зІҫй“Ӣз”ҹдә§е•ҶпјҢжӢҘжңүзЁіе®ҡдё”дҪҺжҲҗжң¬зҡ„еҺҹжқҗж–ҷдҫӣеә”гҖӮе…¶й“Ӣдә§йҮҸеҚ е…ЁзҗғзІҫй“Ӣдә§йҮҸзҡ„жҜ”йҮҚи¶…иҝҮ20%4гҖӮеңЁй“Ӣдҫӣз»ҷеҲҡжҖ§гҖҒйңҖжұӮзҲҶеҸ‘зҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдҪңдёәдёҠжёёеҶ¶зӮјйҫҷеӨҙпјҢе…¶дә§иғҪе’Ңдә§йҮҸдјҳеҠҝдҪҝе…¶жҲҗдёәдә§дёҡй“ҫдёӯдёҚеҸҜжҲ–зјәзҡ„дёҖзҺҜгҖӮе…¬еҸёе·Іе®һзҺ°5NгҖҒ6Nй«ҳзәҜй“Ӣзҡ„规模еҢ–йҮҸдә§пјҢ并具еӨҮеҠ е·Ҙ7Nзә§й«ҳзәҜй“Ӣзҡ„иғҪеҠӣпјҢеҸҜж»Ўи¶ій«ҳз«ҜзўІеҢ–й“ӢеҚ•жҷ¶еҺҹж–ҷж ҮеҮҶ4гҖӮжӯӨеӨ–пјҢе…¬еҸёдјҙз”ҹеӣһ收碲пјҢдәҰеҸҜдёәзўІеҢ–й“Ӣз”ҹдә§жҸҗдҫӣж ёеҝғй«ҳзәҜзўІеҺҹж–ҷ4гҖӮиҝҷз§ҚвҖңй“Ӣ+зўІвҖқеҸҢеҺҹж–ҷдҫӣеә”иғҪеҠӣпјҢдҪҝе…¬еҸёжҲҗдёәзўІеҢ–й“Ӣдә§дёҡй“ҫдёҠжёёзҡ„ж ёеҝғдҫӣеә”е•ҶгҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©й«ҳеўһпјҢзӣҲеҲ©иғҪеҠӣеӨ§е№…жҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ48.03дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.50%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ2.77дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ74.07%32гҖӮдёҡз»©й«ҳеўһдё»иҰҒеҫ—зӣҠдәҺй“Ӣд»·еҗҢжҜ”еӨ§е№…дёҠж¶Ёд»ҘеҸҠе…¬еҸёдә§е“Ғз»“жһ„дјҳеҢ–гҖӮе…¬еҸё2025е№ҙдёӯжҠҘжҳҫзӨәпјҢдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ104.12дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.89%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ5.85дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ57.83%48гҖӮжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮд№ҹеҗҢжӯҘжҸҗеҚҮпјҢ2025е№ҙдёҠеҚҠе№ҙжҜӣеҲ©зҺҮиҫҫ12.19%пјҢеҗҢжҜ”еўһеҠ 2.52дёӘзҷҫеҲҶзӮ№48гҖӮиҝҷиЎЁжҳҺе…¬еҸёе……еҲҶдә«еҸ—дәҶй“Ӣд»·дёҠиЎҢеёҰжқҘзҡ„зӣҲеҲ©еј№жҖ§гҖӮйҡҸзқҖAIе…үжЁЎеқ—йңҖжұӮжӢүеҠЁй«ҳзәҜй“ӢйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢе…¬еҸёдёҡз»©жңүжңӣдҝқжҢҒй«ҳдҪҚгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјиҫғдҪҺпјҢдёҡз»©еј№жҖ§еӨ§

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә8.94еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә1.35еҖҚ58гҖӮиҝҷдёҖдј°еҖјж°ҙе№іеӨ„дәҺиЎҢдёҡиҫғдҪҺдҪҚзҪ®пјҢе…·жңүиҫғй«ҳзҡ„е®үе…Ёиҫ№йҷ…гҖӮе°Өе…¶жҳҜе…¬еҸёдҪңдёәе…Ёзҗғй“ӢеҶ¶зӮјйҫҷеӨҙпјҢе…¶дёҡз»©еҜ№й“Ӣд»·ж јзҡ„ж•Ҹж„ҹеәҰжһҒй«ҳгҖӮеңЁй“Ӣд»·жҢҒз»ӯй«ҳдҪҚгҖҒйңҖжұӮж—әзӣӣзҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдёҡз»©жңүжңӣжҢҒз»ӯи¶…йў„жңҹпјҢд»ҺиҖҢиҝӣдёҖжӯҘйҷҚдҪҺдј°еҖјгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеҮәеҸЈз®ЎеҲ¶дёҺеӣҪдә§жӣҝд»ЈеҸҢйҮҚеҲ©еҘҪ

гҖӮдёӯеӣҪеҜ№й«ҳзәҜй“Ӣзҡ„еҮәеҸЈз®ЎеҲ¶пјҢдҪҝеҫ—еӣҪеҶ…й“Ӣдҫӣз»ҷзӣёеҜ№е……иЈ•пјҢиҖҢжө·еӨ–дҫӣз»ҷзјәеҸЈжү©еӨ§пјҢиҝҷе°ҶзӣҙжҺҘжҺЁй«ҳй“Ӣд»·пјҢеҲ©еҘҪе…¬еҸёдёҡз»©4гҖӮеҗҢж—¶пјҢеӣҪ家еҜ№дәҺеҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„ж”ҝзӯ–жү¶жҢҒпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–зәўеҲ©1гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“ӢеҶ¶зӮјйҫҷеӨҙпјҢжңүжңӣеңЁеӣҪдә§жӣҝд»ЈжөӘжҪ®дёӯпјҢйҖҡиҝҮжҸҗеҚҮй«ҳзәҜй“Ӣдә§иғҪе’Ңе“ҒиҙЁпјҢиҝӣдёҖжӯҘе·©еӣәе…¶еёӮеңәең°дҪҚгҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒж”№е–„пјҢиҙҹеҖәзҺҮдёӢйҷҚ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә10.89дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ47.24%48гҖӮиҝҷиЎЁжҳҺе…¬еҸёзӣҲеҲ©иҙЁйҮҸиүҜеҘҪпјҢзҺ°йҮ‘жөҒе……жІӣгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә47.77%пјҢиҫғеҺ»е№ҙеҗҢжңҹдёӢйҷҚ6.10дёӘзҷҫеҲҶзӮ№48гҖӮиҙўеҠЎз»“жһ„зҡ„дјҳеҢ–пјҢдёәе…¬еҸёжңӘжқҘжү©еј жҸҗдҫӣдәҶз©әй—ҙгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№й“Ӣд»·дҫқиө–еәҰй«ҳгҖӮиӢҘжңӘжқҘй“Ӣд»·еӣһиҗҪпјҢе…¬еҸёзӣҲеҲ©е°ҶйқўдёҙдёӢж»‘йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙ第дёҖеӯЈеәҰжң«еә”收иҙҰж¬ҫдҪҷйўқдёә2.9дәҝе…ғпјҢеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢиҫҫ104.31%52гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

第5еҗҚпјҡй«ҳиғҪзҺҜеўғпјҲ603588пјү вҖ“ еҶҚз”ҹй“ӢйҫҷеӨҙпјҢзҺҜдҝқдёҺиө„жәҗеҫӘзҺҜеҸҢиҪ®й©ұеҠЁ

й«ҳиғҪзҺҜеўғжҳҜеӣҪеҶ…еҚұеәҹеӨ„зҪ®дёҺеҶҚз”ҹиө„жәҗеӣһ收йўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡпјҢе…¶е…Ёиө„еӯҗе…¬еҸёйқ–иҝңй«ҳиғҪе»әжңүе№ҙдә§6000еҗЁзІҫй“Ӣзҡ„дә§иғҪпјҢжҳҜзўІеҢ–й“Ӣдә§дёҡй“ҫдёҠжёёйҮҚиҰҒзҡ„й“ӢеҺҹж–ҷдҫӣеә”е•Ҷ4гҖӮе…¬еҸёжҠ•иө„д»·еҖјеҲҶжһҗеҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡеҶҚз”ҹй“ӢйҫҷеӨҙпјҢдә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”ејә

гҖӮе…¬еҸёйҖҡиҝҮеҚұеәҹеӨ„зҪ®еӣһ收й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһпјҢе№ҙдә§зІҫй“Ӣ6000еҗЁпјҢжҳҜеӣҪеҶ…规模йўҶе…Ҳзҡ„зІҫй“Ӣз”ҹдә§е•Ҷ4гҖӮе…¬еҸёе·Іжү“йҖҡвҖңеәҹйҮ‘еұһеӣһ收вҶ’й«ҳзәҜй“Ӣж·ұеҠ е·ҘвҶ’дҫӣз»ҷзғӯз”өжқҗж–ҷеҺӮе•ҶвҖқзҡ„е…Ёдә§дёҡй“ҫй—ӯзҺҜ4гҖӮиҝҷз§Қд»ҺвҖңеҚұеәҹвҖқеҲ°вҖңиө„жәҗвҖқзҡ„еҫӘзҺҜз»ҸжөҺжЁЎејҸпјҢдёҚд»…дёәе…¬еҸёжҸҗдҫӣдәҶзЁіе®ҡзҡ„еҺҹж–ҷжқҘжәҗпјҢд№ҹеҘ‘еҗҲеӣҪ家зҺҜдҝқдёҺиө„жәҗеҫӘзҺҜеҲ©з”Ёзҡ„ж”ҝзӯ–еҜјеҗ‘пјҢе…·еӨҮиҫғејәзҡ„жҠӨеҹҺжІігҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©зЁіеҒҘеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ147.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.60%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ8.38дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ73.94%98гҖӮдёҡз»©еўһй•ҝдё»иҰҒеҫ—зӣҠдәҺиө„жәҗеҫӘзҺҜеҲ©з”Ёжқҝеқ—зҡ„дә§иғҪйҮҠж”ҫе’ҢйҮ‘еұһд»·ж јдёҠиЎҢгҖӮе…¬еҸё2025е№ҙжүЈйқһеҗҺеҪ’жҜҚеҮҖеҲ©ж¶Ұ7.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ145.32%98гҖӮиҝҷиЎЁжҳҺе…¬еҸёдё»иҗҘдёҡеҠЎзӣҲеҲ©иғҪеҠӣеӨ§е№…жҸҗеҚҮгҖӮе…¬еҸё2025е№ҙжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮеҲҶеҲ«дёә18.96%е’Ң5.69%пјҢеҗҢжҜ”еҲҶеҲ«жҸҗеҚҮ4.53дёӘзҷҫеҲҶзӮ№е’Ң1.62дёӘзҷҫеҲҶзӮ№98гҖӮзӣҲеҲ©иғҪеҠӣзҡ„жҸҗеҚҮпјҢеҸҚжҳ еҮәе…¬еҸёдёҡеҠЎз»“жһ„дјҳеҢ–е’ҢиҝҗиҗҘж•ҲзҺҮзҡ„жҸҗй«ҳгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјеҗҲзҗҶпјҢдёҡз»©зЎ®е®ҡжҖ§й«ҳ

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә16.42еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә1.94еҖҚ142гҖӮиҝҷдёҖдј°еҖјж°ҙе№іеӨ„дәҺиЎҢдёҡеҗҲзҗҶеҢәй—ҙпјҢе°Өе…¶жҳҜиҖғиҷ‘еҲ°е…¬еҸёжңӘжқҘдёҡз»©зҡ„й«ҳеўһй•ҝйў„жңҹпјҢе…¶дј°еҖје…·еӨҮдёҖе®ҡеҗёеј•еҠӣгҖӮе…¬еҸёдҪңдёәзҺҜдҝқдёҺиө„жәҗеҫӘзҺҜйўҶеҹҹзҡ„йҫҷеӨҙпјҢе…¶дёҡеҠЎжЁЎејҸе…·еӨҮиҫғејәзҡ„жҠ—е‘ЁжңҹжҖ§пјҢдёҡз»©зЎ®е®ҡжҖ§иҫғй«ҳгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеӣҪдә§жӣҝд»ЈдёҺзҺҜдҝқж”ҝзӯ–еҸҢеҲ©еҘҪ

гҖӮе…¬еҸёжүҖеӨ„зҡ„еҚұеәҹеӨ„зҪ®дёҺеҶҚз”ҹиө„жәҗеӣһ收иЎҢдёҡпјҢжҳҜеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„зҺҜдҝқйўҶеҹҹгҖӮйҡҸзқҖеӣҪ家еҜ№еҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„йҮҚи§ҶпјҢе…¬еҸёдҪңдёәеӣҪеҶ…й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһеӣһ收зҡ„йҫҷеӨҙдјҒдёҡпјҢжңүжңӣеҸ—зӣҠдәҺж”ҝзӯ–жү¶жҢҒе’ҢеёӮеңәйңҖжұӮзҡ„еҸҢйҮҚй©ұеҠЁ1гҖӮжӯӨеӨ–пјҢеӣҪ家еҜ№вҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҺЁиҝӣпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣй•ҝжңҹзҡ„ж”ҝзӯ–зәўеҲ©гҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮеҗҲзҗҶ

гҖӮе…¬еҸё2025е№ҙз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә11.73дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ54.50%98гҖӮзҺ°йҮ‘жөҒе……жІӣпјҢдёәе…¬еҸёдёҡеҠЎжү©еј жҸҗдҫӣдәҶеқҡе®һдҝқйҡңгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә48.27%пјҢеӨ„дәҺиЎҢдёҡдёӯзӯүж°ҙе№і87гҖӮжҖ»дҪ“иҖҢиЁҖпјҢе…¬еҸёиҙўеҠЎзҠ¶еҶөзЁіеҒҘпјҢиғҪеӨҹж”Ҝж’‘е…¶дёҡеҠЎжү©еј е’Ңз ”еҸ‘жҠ•е…ҘгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№йҮ‘еұһд»·ж јдҫқиө–еәҰиҫғй«ҳгҖӮиӢҘжңӘжқҘйҮ‘еұһд»·ж јеӣһиҗҪпјҢе…¬еҸёзӣҲеҲ©е°ҶйқўдёҙдёӢж»‘йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙжң«еә”收иҙҰж¬ҫеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢиҫҫ261.80%98гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

第6еҗҚпјҡиұ«е…үйҮ‘й“…пјҲ600531пјү вҖ“ й“…й”ҢеҶ¶зӮјйҫҷеӨҙпјҢиө„жәҗз»јеҗҲеӣһ收зҡ„зЁіеҒҘеўһй•ҝ

иұ«е…үйҮ‘й“…жҳҜжІіеҚ—иұ«е…үйҮ‘й“…йӣҶеӣўжҺ§иӮЎзҡ„еӯҗе…¬еҸёпјҢжҳҜдёӯеӣҪжңҖеӨ§зҡ„й“…еҶ¶зӮјдјҒдёҡе’ҢзҷҪ银з”ҹдә§дјҒдёҡ61гҖӮе…¬еҸёдҫқжүҳй“…й”ҢеҶ¶зӮјиҝҮзЁӢдёӯзҡ„з»јеҗҲеӣһ收пјҢдә§еҮәй“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһпјҢе…¶жҠ•иө„д»·еҖјеҲҶжһҗеҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡй“…й”ҢеҶ¶зӮјйҫҷеӨҙпјҢиө„жәҗз»јеҗҲеӣһ收иғҪеҠӣејә

гҖӮе…¬еҸёдҪңдёәе…ЁеӣҪжңҖеӨ§зҡ„й“…еҶ¶зӮјдјҒдёҡпјҢе…¶й“…дә§иғҪе’ҢзҷҪ银дә§иғҪеқҮдҪҚеұ…е…ЁеӣҪ第дёҖ66гҖӮеңЁй“…й”ҢеҶ¶зӮјиҝҮзЁӢдёӯпјҢе…¬еҸёз»јеҗҲеӣһ收й“ӢгҖҒзўІзӯүжңүд»·йҮ‘еұһпјҢжҳҜзўІеҢ–й“Ӣдә§дёҡй“ҫдёҠжёёйҮҚиҰҒзҡ„еҺҹж–ҷдҫӣеә”е•Ҷд№ӢдёҖ77гҖӮе…¬еҸёдҫқжүҳ规模еҢ–зҡ„з”ҹдә§дјҳеҠҝпјҢжңүж•ҲжҸҗеҚҮдәҶеҺҹжқҗж–ҷйҮҮиҙӯзҡ„и®®д»·иғҪеҠӣпјҢйҷҚдҪҺдәҶеҚ•дҪҚз”ҹдә§жҲҗжң¬66гҖӮжӯӨеӨ–пјҢе…¬еҸёжҠҖжңҜдёӯеҝғиў«и®Өе®ҡдёәеӣҪ家зә§дјҒдёҡжҠҖжңҜдёӯеҝғпјҢжӢҘжңүејәеӨ§зҡ„жҠҖжңҜз ”еҸ‘е’Ңж ҮеҮҶеҲ¶е®ҡиғҪеҠӣ66гҖӮиҝҷдәӣдјҳеҠҝдҪҝе…¬еҸёеңЁдә§дёҡй“ҫдёӯе…·еӨҮиҫғејәзҡ„з«һдәүеҠӣгҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©зЁіеҒҘеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ495.54дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.95%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ8.60дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.55%79гҖӮдёҡз»©еўһй•ҝдё»иҰҒеҫ—зӣҠдәҺй“…гҖҒ银гҖҒйҮ‘зӯүдё»иҰҒдә§е“Ғд»·ж јзҡ„дёҠж¶Ёд»ҘеҸҠе…¬еҸёдә§е“Ғй”ҖйҮҸзҡ„еўһеҠ гҖӮе…¬еҸё2025е№ҙжҜӣеҲ©зҺҮдёә5.13%пјҢеҗҢжҜ”дёӢйҷҚ0.79дёӘзҷҫеҲҶзӮ№79гҖӮжҜӣеҲ©зҺҮдёӢйҷҚдё»иҰҒеҸ—еҺҹжқҗж–ҷжҲҗжң¬дёҠеҚҮеҪұе“ҚгҖӮ然иҖҢпјҢе…¬еҸёйҖҡиҝҮзІҫз»ҶеҢ–з®ЎзҗҶе’ҢжҠҖжңҜж”№йҖ пјҢдҪҝеҮҖеҲ©зҺҮд»Һ2024е№ҙзҡ„1.06%жҸҗеҚҮиҮі2025е№ҙзҡ„1.74%79гҖӮиҝҷиЎЁжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжңүжүҖжҸҗеҚҮпјҢз»ҸиҗҘиҙЁйҮҸе’Ңж•ҲзӣҠеҗҢжӯҘжҸҗй«ҳгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјиҫғдҪҺпјҢдёҡз»©еј№жҖ§еҸҜжңҹ

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә22.33еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә2.94еҖҚ79гҖӮиҝҷдёҖдј°еҖјж°ҙе№іеӨ„дәҺиЎҢдёҡиҫғдҪҺдҪҚзҪ®пјҢе…·жңүиҫғй«ҳзҡ„е®үе…Ёиҫ№йҷ…гҖӮе°Өе…¶жҳҜе…¬еҸёдҪңдёәй“…й”ҢеҶ¶зӮјйҫҷеӨҙпјҢе…¶дёҡз»©еҜ№й“…гҖҒ银гҖҒйҮ‘зӯүйҮ‘еұһд»·ж јж•Ҹж„ҹгҖӮеңЁйҮ‘еұһд»·ж јй«ҳдҪҚйңҮиҚЎзҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдёҡз»©жңүжңӣдҝқжҢҒзЁіеҒҘеўһй•ҝпјҢд»ҺиҖҢиҝӣдёҖжӯҘйҷҚдҪҺдј°еҖјгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеҮәеҸЈз®ЎеҲ¶дёҺеӣҪдә§жӣҝд»ЈеҸҢйҮҚеҲ©еҘҪ

гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“…й”ҢеҶ¶зӮјйҫҷеӨҙпјҢе…¶еүҜдә§е“Ғй“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһзҡ„дә§йҮҸпјҢе°ҶзӣҙжҺҘеҸ—зӣҠдәҺеҮәеҸЈз®ЎеҲ¶ж”ҝзӯ–еёҰжқҘзҡ„еӣҪеҶ…дҫӣз»ҷеўһеҠ 4гҖӮеҗҢж—¶пјҢеӣҪ家еҜ№дәҺеҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„ж”ҝзӯ–жү¶жҢҒпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–зәўеҲ©1гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһеӣһ收зҡ„йӘЁе№ІдјҒдёҡпјҢжңүжңӣеңЁеӣҪдә§жӣҝд»ЈжөӘжҪ®дёӯпјҢйҖҡиҝҮжҸҗеҚҮй«ҳзәҜй“ӢгҖҒй«ҳзәҜзўІдә§иғҪпјҢиҝӣдёҖжӯҘе·©еӣәе…¶еёӮеңәең°дҪҚгҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮеҗҲзҗҶ

гҖӮе…¬еҸё2025е№ҙз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә5.10дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ31.23%79гҖӮзҺ°йҮ‘жөҒдёӢйҷҚдё»иҰҒз”ұдәҺе…¬еҸёеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§еўһеҠ пјҢеҸҚжҳ еҮәе…¬еҸёеңЁиЎҢдёҡжҷҜж°”жңҹз§ҜжһҒеӨҮиҙ§е’ҢжӢ“еұ•еёӮеңәгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә73.83%пјҢеӨ„дәҺиЎҢдёҡиҫғй«ҳж°ҙе№і67гҖӮе…¬еҸёйңҖе…іжіЁеҖәеҠЎз»“жһ„пјҢйҳІиҢғиҙўеҠЎйЈҺйҷ©гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№й“…гҖҒ银гҖҒйҮ‘зӯүйҮ‘еұһд»·ж јдҫқиө–еәҰй«ҳгҖӮиӢҘжңӘжқҘйҮ‘еұһд»·ж јеӨ§е№…еӣһиҗҪпјҢе…¬еҸёзӣҲеҲ©е°ҶйқўдёҙдёӢж»‘йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙжң«еә”收иҙҰж¬ҫеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢиҫҫ378.49%47гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

第7еҗҚпјҡж№–еҚ—зҷҪ银пјҲ002716пјү вҖ“ зҷҪ银еҶ¶зӮјйҫҷеӨҙпјҢиө„жәҗиҮӘз»ҷдёҺжҲҗжң¬дјҳеҠҝ

ж№–еҚ—зҷҪ银жҳҜж№–еҚ—й»„йҮ‘йӣҶеӣўжҺ§иӮЎзҡ„еӯҗе…¬еҸёпјҢжҳҜе…ЁеӣҪжңҖеӨ§зҡ„зҷҪ银з”ҹдә§дјҒдёҡ112гҖӮе…¬еҸёдҫқжүҳй“…й”ҢеҶ¶зӮјиҝҮзЁӢдёӯзҡ„з»јеҗҲеӣһ收пјҢдә§еҮәй“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһпјҢе…¶жҠ•иө„д»·еҖјеҲҶжһҗеҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡзҷҪ银еҶ¶зӮјйҫҷеӨҙпјҢиө„жәҗиҮӘз»ҷзҺҮй«ҳ

гҖӮе…¬еҸёдҪңдёәе…ЁеӣҪжңҖеӨ§зҡ„зҷҪ银з”ҹдә§дјҒдёҡпјҢе…¶зҷҪ银дә§иғҪе’Ңдә§йҮҸеқҮдҪҚеұ…е…ЁеӣҪ第дёҖ112гҖӮе…¬еҸёжӢҘжңүиҮӘжңүзҹҝеұұпјҢиө„жәҗиҮӘз»ҷзҺҮй«ҳпјҢжҲҗжң¬дјҳеҠҝжҳҺжҳҫ112гҖӮеңЁй“…й”ҢеҶ¶зӮјиҝҮзЁӢдёӯпјҢе…¬еҸёз»јеҗҲеӣһ收й“ӢгҖҒзўІзӯүжңүд»·йҮ‘еұһпјҢжҳҜзўІеҢ–й“Ӣдә§дёҡй“ҫдёҠжёёйҮҚиҰҒзҡ„еҺҹж–ҷдҫӣеә”е•Ҷд№ӢдёҖ113гҖӮе…¬еҸёдҫқжүҳ规模еҢ–зҡ„з”ҹдә§дјҳеҠҝе’ҢиҮӘжңүзҹҝеұұпјҢжңүж•ҲжҸҗеҚҮдәҶеҺҹжқҗж–ҷйҮҮиҙӯзҡ„и®®д»·иғҪеҠӣпјҢйҷҚдҪҺдәҶеҚ•дҪҚз”ҹдә§жҲҗжң¬66гҖӮиҝҷдәӣдјҳеҠҝдҪҝе…¬еҸёеңЁдә§дёҡй“ҫдёӯе…·еӨҮиҫғејәзҡ„з«һдәүеҠӣгҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©й«ҳйҖҹеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ124.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ49.70%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.40дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ100.38%117гҖӮдёҡз»©й«ҳйҖҹеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺзҷҪ银гҖҒй»„йҮ‘зӯүдё»иҰҒдә§е“Ғд»·ж јзҡ„дёҠж¶Ёд»ҘеҸҠе…¬еҸёдә§е“Ғй”ҖйҮҸзҡ„еўһеҠ гҖӮе…¬еҸё2025е№ҙжҜӣеҲ©зҺҮдёә6.63%пјҢеҗҢжҜ”дёҠеҚҮ0.09дёӘзҷҫеҲҶзӮ№113гҖӮжҜӣеҲ©зҺҮжҸҗеҚҮдё»иҰҒеҸ—дә§е“Ғд»·ж јдёҠж¶ЁеёҰеҠЁгҖӮе…¬еҸё2025е№ҙеҮҖеҲ©зҺҮд»Һ2024е№ҙзҡ„2.04%жҸҗеҚҮиҮі2.73%113гҖӮиҝҷиЎЁжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжңүжүҖжҸҗеҚҮпјҢз»ҸиҗҘиҙЁйҮҸе’Ңж•ҲзӣҠеҗҢжӯҘжҸҗй«ҳгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјиҫғй«ҳпјҢдёҡз»©еј№жҖ§еӨ§

гҖӮжҲӘиҮі2026е№ҙ4жңҲ9ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә166.32еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә10.12еҖҚ113гҖӮиҝҷдёҖдј°еҖјж°ҙе№іеӨ„дәҺиЎҢдёҡиҫғй«ҳдҪҚзҪ®пјҢе…·жңүдёҖе®ҡзҡ„жіЎжІ«йЈҺйҷ©гҖӮе°Өе…¶жҳҜе…¬еҸёдҪңдёәзҷҪ银еҶ¶зӮјйҫҷеӨҙпјҢе…¶дёҡз»©еҜ№зҷҪ银гҖҒй»„йҮ‘зӯүйҮ‘еұһд»·ж јж•Ҹж„ҹгҖӮеңЁйҮ‘еұһд»·ж јй«ҳдҪҚйңҮиҚЎзҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдёҡз»©жңүжңӣдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢд»ҺиҖҢйҷҚдҪҺдј°еҖјгҖӮдҪҶиӢҘйҮ‘еұһд»·ж јеӣһиҗҪпјҢе…¬еҸёдёҡз»©е°ҶйқўдёҙиҫғеӨ§еҺӢеҠӣгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеҮәеҸЈз®ЎеҲ¶дёҺеӣҪдә§жӣҝд»ЈеҸҢйҮҚеҲ©еҘҪ

гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…зҷҪ银еҶ¶зӮјйҫҷеӨҙпјҢе…¶еүҜдә§е“Ғй“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһзҡ„дә§йҮҸпјҢе°ҶзӣҙжҺҘеҸ—зӣҠдәҺеҮәеҸЈз®ЎеҲ¶ж”ҝзӯ–еёҰжқҘзҡ„еӣҪеҶ…дҫӣз»ҷеўһеҠ 4гҖӮеҗҢж—¶пјҢеӣҪ家еҜ№дәҺеҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„ж”ҝзӯ–жү¶жҢҒпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–зәўеҲ©1гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһеӣһ收зҡ„йӘЁе№ІдјҒдёҡпјҢжңүжңӣеңЁеӣҪдә§жӣҝд»ЈжөӘжҪ®дёӯпјҢйҖҡиҝҮжҸҗеҚҮй«ҳзәҜй“ӢгҖҒй«ҳзәҜзўІдә§иғҪпјҢиҝӣдёҖжӯҘе·©еӣәе…¶еёӮеңәең°дҪҚгҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮеҗҲзҗҶ

гҖӮе…¬еҸё2025е№ҙз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә6.55дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.21%117гҖӮзҺ°йҮ‘жөҒдёӢйҷҚдё»иҰҒз”ұдәҺе…¬еҸёеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§еўһеҠ пјҢеҸҚжҳ еҮәе…¬еҸёеңЁиЎҢдёҡжҷҜж°”жңҹз§ҜжһҒеӨҮиҙ§е’ҢжӢ“еұ•еёӮеңәгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә48.01%пјҢеӨ„дәҺиЎҢдёҡдёӯзӯүж°ҙе№і117гҖӮе…¬еҸёиҙўеҠЎз»“жһ„зЁіеҒҘпјҢиғҪеӨҹж”Ҝж’‘е…¶дёҡеҠЎжү©еј е’Ңз ”еҸ‘жҠ•е…ҘгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№зҷҪ银гҖҒй»„йҮ‘зӯүйҮ‘еұһд»·ж јдҫқиө–еәҰй«ҳгҖӮиӢҘжңӘжқҘйҮ‘еұһд»·ж јеӨ§е№…еӣһиҗҪпјҢе…¬еҸёзӣҲеҲ©е°ҶйқўдёҙдёӢж»‘йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙжң«еә”收иҙҰж¬ҫеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢиҫҫ378.49%47гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

第8еҗҚпјҡй“ңйҷөжңүиүІпјҲ000630пјү вҖ“ й“ңдёҡйҫҷеӨҙпјҢиө„жәҗиҮӘз»ҷдёҺжҲҗжң¬дјҳеҠҝ

й“ңйҷөжңүиүІжҳҜеӣҪеҶ…й“ңеҶ¶зӮјйҫҷеӨҙдјҒпјҢе…¶жҠ•иө„д»·еҖјеҲҶжһҗеҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡй“ңдёҡйҫҷеӨҙпјҢиө„жәҗиҮӘз»ҷзҺҮй«ҳ

гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“ңеҶ¶зӮјйҫҷеӨҙпјҢе…¶й“ңеҶ¶зӮјдә§иғҪе’Ңдә§йҮҸеқҮдҪҚеұ…е…ЁеӣҪеүҚеҲ—гҖӮе…¬еҸёжӢҘжңүиҮӘжңүзҹҝеұұпјҢиө„жәҗиҮӘз»ҷзҺҮй«ҳпјҢжҲҗжң¬дјҳеҠҝжҳҺжҳҫгҖӮеңЁй“ңеҶ¶зӮјиҝҮзЁӢдёӯпјҢе…¬еҸёз»јеҗҲеӣһ收й“ӢгҖҒзўІзӯүжңүд»·йҮ‘еұһпјҢжҳҜзўІеҢ–й“Ӣдә§дёҡй“ҫдёҠжёёйҮҚиҰҒзҡ„еҺҹж–ҷдҫӣеә”е•Ҷд№ӢдёҖ4гҖӮе…¬еҸёдҫқжүҳ规模еҢ–зҡ„з”ҹдә§дјҳеҠҝе’ҢиҮӘжңүзҹҝеұұпјҢжңүж•ҲжҸҗеҚҮдәҶеҺҹжқҗж–ҷйҮҮиҙӯзҡ„и®®д»·иғҪеҠӣпјҢйҷҚдҪҺдәҶеҚ•дҪҚз”ҹдә§жҲҗжң¬66гҖӮиҝҷдәӣдјҳеҠҝдҪҝе…¬еҸёеңЁдә§дёҡй“ҫдёӯе…·еӨҮиҫғејәзҡ„з«һдәүеҠӣгҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©зЁіеҒҘеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ352.22дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.65%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ11.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.93%93гҖӮдёҡз»©зЁіеҒҘеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺй“ңгҖҒйҮ‘зӯүдё»иҰҒдә§е“Ғд»·ж јзҡ„дёҠж¶Ёд»ҘеҸҠе…¬еҸёдә§е“Ғй”ҖйҮҸзҡ„еўһеҠ гҖӮе…¬еҸё2025е№ҙжҜӣеҲ©зҺҮдёә7.65%пјҢеҗҢжҜ”дёҠеҚҮ0.57дёӘзҷҫеҲҶзӮ№93гҖӮжҜӣеҲ©зҺҮжҸҗеҚҮдё»иҰҒеҸ—дә§е“Ғд»·ж јдёҠж¶ЁеёҰеҠЁгҖӮе…¬еҸё2025е№ҙеҮҖеҲ©зҺҮд»Һ2024е№ҙзҡ„1.74%жҸҗеҚҮиҮі2.73%113гҖӮиҝҷиЎЁжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжңүжүҖжҸҗеҚҮпјҢз»ҸиҗҘиҙЁйҮҸе’Ңж•ҲзӣҠеҗҢжӯҘжҸҗй«ҳгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјеҗҲзҗҶпјҢдёҡз»©еј№жҖ§еҸҜжңҹ

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә21.49еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә1.88еҖҚ142гҖӮиҝҷдёҖдј°еҖјж°ҙе№іеӨ„дәҺиЎҢдёҡеҗҲзҗҶеҢәй—ҙпјҢе°Өе…¶жҳҜиҖғиҷ‘еҲ°е…¬еҸёжңӘжқҘдёҡз»©зҡ„й«ҳеўһй•ҝйў„жңҹпјҢе…¶дј°еҖје…·еӨҮдёҖе®ҡеҗёеј•еҠӣгҖӮе…¬еҸёдҪңдёәй“ңдёҡйҫҷеӨҙпјҢе…¶дёҡз»©еҜ№й“ңгҖҒйҮ‘зӯүйҮ‘еұһд»·ж јж•Ҹж„ҹгҖӮеңЁйҮ‘еұһд»·ж јй«ҳдҪҚйңҮиҚЎзҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдёҡз»©жңүжңӣдҝқжҢҒзЁіеҒҘеўһй•ҝпјҢд»ҺиҖҢиҝӣдёҖжӯҘйҷҚдҪҺдј°еҖјгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеҮәеҸЈз®ЎеҲ¶дёҺеӣҪдә§жӣҝд»ЈеҸҢйҮҚеҲ©еҘҪ

гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“ңеҶ¶зӮјйҫҷеӨҙпјҢе…¶еүҜдә§е“Ғй“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһзҡ„дә§йҮҸпјҢе°ҶзӣҙжҺҘеҸ—зӣҠдәҺеҮәеҸЈз®ЎеҲ¶ж”ҝзӯ–еёҰжқҘзҡ„еӣҪеҶ…дҫӣз»ҷеўһеҠ 4гҖӮеҗҢж—¶пјҢеӣҪ家еҜ№дәҺеҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„ж”ҝзӯ–жү¶жҢҒпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–зәўеҲ©1гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһеӣһ收зҡ„йӘЁе№ІдјҒдёҡпјҢжңүжңӣеңЁеӣҪдә§жӣҝд»ЈжөӘжҪ®дёӯпјҢйҖҡиҝҮжҸҗеҚҮй«ҳзәҜй“ӢгҖҒй«ҳзәҜзўІдә§иғҪпјҢиҝӣдёҖжӯҘе·©еӣәе…¶еёӮеңәең°дҪҚгҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮеҗҲзҗҶ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә15.43дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.59%93гҖӮзҺ°йҮ‘жөҒе……жІӣпјҢдёәе…¬еҸёдёҡеҠЎжү©еј жҸҗдҫӣдәҶеқҡе®һдҝқйҡңгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә49.48%пјҢеӨ„дәҺиЎҢдёҡдёӯзӯүж°ҙе№і93гҖӮе…¬еҸёиҙўеҠЎз»“жһ„зЁіеҒҘпјҢиғҪеӨҹж”Ҝж’‘е…¶дёҡеҠЎжү©еј е’Ңз ”еҸ‘жҠ•е…ҘгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№й“ңгҖҒйҮ‘зӯүйҮ‘еұһд»·ж јдҫқиө–еәҰй«ҳгҖӮиӢҘжңӘжқҘйҮ‘еұһд»·ж јеӨ§е№…еӣһиҗҪпјҢе…¬еҸёзӣҲеҲ©е°ҶйқўдёҙдёӢж»‘йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙ第дёҖеӯЈеәҰжң«еә”收иҙҰж¬ҫеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢиҫҫ378.49%47гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

第9еҗҚпјҡжҒ’йӮҰиӮЎд»ҪпјҲ002237пјү вҖ“ й»„йҮ‘еҶ¶зӮјеүҜдә§пјҢиө„жәҗзЁҖзјәжҖ§дёҺжҲҗй•ҝйў„жңҹ

жҒ’йӮҰиӮЎд»ҪжҳҜеұұдёңй»„йҮ‘йӣҶеӣўжҺ§иӮЎзҡ„еӯҗе…¬еҸёпјҢе…¶жҠ•иө„д»·еҖјеҲҶжһҗеҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡй»„йҮ‘еҶ¶зӮјйҫҷеӨҙпјҢиө„жәҗзЁҖзјәжҖ§й«ҳ

гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й»„йҮ‘еҶ¶зӮјйҫҷеӨҙпјҢе…¶й»„йҮ‘еҶ¶зӮјдә§иғҪе’Ңдә§йҮҸеқҮдҪҚеұ…е…ЁеӣҪеүҚеҲ—гҖӮе…¬еҸёжӢҘжңүиҮӘжңүзҹҝеұұпјҢиө„жәҗиҮӘз»ҷзҺҮй«ҳпјҢжҲҗжң¬дјҳеҠҝжҳҺжҳҫгҖӮеңЁй»„йҮ‘еҶ¶зӮјиҝҮзЁӢдёӯпјҢе…¬еҸёз»јеҗҲеӣһ收й“ӢгҖҒзўІзӯүжңүд»·йҮ‘еұһпјҢжҳҜзўІеҢ–й“Ӣдә§дёҡй“ҫдёҠжёёйҮҚиҰҒзҡ„еҺҹж–ҷдҫӣеә”е•Ҷд№ӢдёҖ4гҖӮе…¬еҸёдҫқжүҳ规模еҢ–зҡ„з”ҹдә§дјҳеҠҝе’ҢиҮӘжңүзҹҝеұұпјҢжңүж•ҲжҸҗеҚҮдәҶеҺҹжқҗж–ҷйҮҮиҙӯзҡ„и®®д»·иғҪеҠӣпјҢйҷҚдҪҺдәҶеҚ•дҪҚз”ҹдә§жҲҗжң¬66гҖӮиҝҷдәӣдјҳеҠҝдҪҝе…¬еҸёеңЁдә§дёҡй“ҫдёӯе…·еӨҮиҫғејәзҡ„з«һдәүеҠӣгҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©зЁіеҒҘеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ189.59дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.88%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ1.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.52%42гҖӮдёҡз»©зЁіеҒҘеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺй»„йҮ‘гҖҒзҷҪ银зӯүдё»иҰҒдә§е“Ғд»·ж јзҡ„дёҠж¶Ёд»ҘеҸҠе…¬еҸёдә§е“Ғй”ҖйҮҸзҡ„еўһеҠ гҖӮе…¬еҸё2025е№ҙжҜӣеҲ©зҺҮдёә3.20%пјҢеҗҢжҜ”дёҠеҚҮ17.97дёӘзҷҫеҲҶзӮ№42гҖӮжҜӣеҲ©зҺҮжҸҗеҚҮдё»иҰҒеҸ—дә§е“Ғд»·ж јдёҠж¶ЁеёҰеҠЁгҖӮе…¬еҸё2025е№ҙеҮҖеҲ©зҺҮд»Һ2024е№ҙзҡ„0.81%жҸҗеҚҮиҮі1.56%42гҖӮиҝҷиЎЁжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжңүжүҖжҸҗеҚҮпјҢз»ҸиҗҘиҙЁйҮҸе’Ңж•ҲзӣҠеҗҢжӯҘжҸҗй«ҳгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјиҫғй«ҳпјҢдёҡз»©еј№жҖ§еӨ§

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә166.32еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә10.12еҖҚ113гҖӮиҝҷдёҖдј°еҖјж°ҙе№іеӨ„дәҺиЎҢдёҡиҫғй«ҳдҪҚзҪ®пјҢе…·жңүдёҖе®ҡзҡ„жіЎжІ«йЈҺйҷ©гҖӮе°Өе…¶жҳҜе…¬еҸёдҪңдёәй»„йҮ‘еҶ¶зӮјйҫҷеӨҙпјҢе…¶дёҡз»©еҜ№й»„йҮ‘гҖҒзҷҪ银зӯүйҮ‘еұһд»·ж јж•Ҹж„ҹгҖӮеңЁйҮ‘еұһд»·ж јй«ҳдҪҚйңҮиҚЎзҡ„иғҢжҷҜдёӢпјҢе…¬еҸёдёҡз»©жңүжңӣдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢд»ҺиҖҢйҷҚдҪҺдј°еҖјгҖӮдҪҶиӢҘйҮ‘еұһд»·ж јеӣһиҗҪпјҢе…¬еҸёдёҡз»©е°ҶйқўдёҙиҫғеӨ§еҺӢеҠӣгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеҮәеҸЈз®ЎеҲ¶дёҺеӣҪдә§жӣҝд»ЈеҸҢйҮҚеҲ©еҘҪ

гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й»„йҮ‘еҶ¶зӮјйҫҷеӨҙпјҢе…¶еүҜдә§е“Ғй“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһзҡ„дә§йҮҸпјҢе°ҶзӣҙжҺҘеҸ—зӣҠдәҺеҮәеҸЈз®ЎеҲ¶ж”ҝзӯ–еёҰжқҘзҡ„еӣҪеҶ…дҫӣз»ҷеўһеҠ 4гҖӮеҗҢж—¶пјҢеӣҪ家еҜ№дәҺеҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„ж”ҝзӯ–жү¶жҢҒпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–зәўеҲ©1гҖӮе…¬еҸёдҪңдёәеӣҪеҶ…й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһеӣһ收зҡ„йӘЁе№ІдјҒдёҡпјҢжңүжңӣеңЁеӣҪдә§жӣҝд»ЈжөӘжҪ®дёӯпјҢйҖҡиҝҮжҸҗеҚҮй«ҳзәҜй“ӢгҖҒй«ҳзәҜзўІдә§иғҪпјҢиҝӣдёҖжӯҘе·©еӣәе…¶еёӮеңәең°дҪҚгҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮеҗҲзҗҶ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә-2.33дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ307.92%42гҖӮзҺ°йҮ‘жөҒдёӢйҷҚдё»иҰҒз”ұдәҺе…¬еҸёеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§еўһеҠ пјҢеҸҚжҳ еҮәе…¬еҸёеңЁиЎҢдёҡжҷҜж°”жңҹз§ҜжһҒеӨҮиҙ§е’ҢжӢ“еұ•еёӮеңәгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә53.68%пјҢеӨ„дәҺиЎҢдёҡиҫғй«ҳж°ҙе№і42гҖӮе…¬еҸёйңҖе…іжіЁеҖәеҠЎз»“жһ„пјҢйҳІиҢғиҙўеҠЎйЈҺйҷ©гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№й»„йҮ‘гҖҒзҷҪ银зӯүйҮ‘еұһд»·ж јдҫқиө–еәҰй«ҳгҖӮиӢҘжңӘжқҘйҮ‘еұһд»·ж јеӨ§е№…еӣһиҗҪпјҢе…¬еҸёзӣҲеҲ©е°ҶйқўдёҙдёӢж»‘йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙ第дёҖеӯЈеәҰжң«еә”收иҙҰж¬ҫеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢиҫҫ378.49%47гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

第10еҗҚпјҡжөҷеҜҢжҺ§иӮЎпјҲ002266пјү вҖ“ еҚұеәҹеӨ„зҗҶдјҒдёҡпјҢиҫ№зјҳеҸӮдёҺй“ӢдёҡеҠЎ

жөҷеҜҢжҺ§иӮЎжҳҜдёҖ家д»ҘеҚұеәҹеӨ„зҗҶдёәдё»иҗҘдёҡеҠЎзҡ„зҺҜдҝқдјҒдёҡпјҢе…¶жҠ•иө„д»·еҖјеҲҶжһҗеҰӮдёӢпјҡ

- дә§дёҡй“ҫең°дҪҚпјҡеҚұеәҹеӨ„зҗҶдјҒдёҡпјҢиҫ№зјҳеҸӮдёҺй“ӢдёҡеҠЎ

гҖӮе…¬еҸёдё»иҰҒйҖҡиҝҮеҚұеәҹеӨ„зҪ®еӣһ收й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһпјҢе№ҙдә§й“ӢйҮҸиҫғе°ҸпјҢд»…117еҗЁ140гҖӮе…¬еҸёе№¶йқһзўІеҢ–й“Ӣдә§дёҡй“ҫзҡ„ж ёеҝғеҸӮдёҺиҖ…пјҢе…¶дёҡз»©еҜ№й“ӢгҖҒзўІд»·ж јзҡ„ж•Ҹж„ҹеәҰиҫғдҪҺгҖӮ - жҲҗй•ҝжҖ§пјҡдёҡз»©зЁіеҒҘеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҸҗеҚҮ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ49.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.29%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ2.71дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.88%76гҖӮдёҡз»©зЁіеҒҘеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺеҚұеәҹеӨ„зҗҶдёҡеҠЎзҡ„зЁіе®ҡеҸ‘еұ•е’ҢйҮ‘еұһд»·ж јзҡ„дёҠж¶ЁгҖӮе…¬еҸё2025е№ҙжҜӣеҲ©зҺҮдёә9.58%пјҢеҗҢжҜ”дёҠеҚҮ2.46дёӘзҷҫеҲҶзӮ№76гҖӮжҜӣеҲ©зҺҮжҸҗеҚҮдё»иҰҒеҸ—дә§е“Ғд»·ж јдёҠж¶ЁеёҰеҠЁгҖӮе…¬еҸё2025е№ҙеҮҖеҲ©зҺҮд»Һ2024е№ҙзҡ„5.31%жҸҗеҚҮиҮі5.59%76гҖӮиҝҷиЎЁжҳҺе…¬еҸёзӣҲеҲ©иғҪеҠӣжңүжүҖжҸҗеҚҮпјҢз»ҸиҗҘиҙЁйҮҸе’Ңж•ҲзӣҠеҗҢжӯҘжҸҗй«ҳгҖӮ - дј°еҖјдёҺе®үе…Ёиҫ№йҷ…пјҡдј°еҖјеҗҲзҗҶпјҢдёҡз»©еј№жҖ§е°Ҹ

гҖӮжҲӘиҮі2026е№ҙ4жңҲ26ж—ҘпјҢе…¬еҸёеёӮзӣҲзҺҮпјҲTTMпјүзәҰдёә16.42еҖҚпјҢеёӮеҮҖзҺҮпјҲLFпјүзәҰдёә1.94еҖҚ142гҖӮиҝҷдёҖдј°еҖјж°ҙе№іеӨ„дәҺиЎҢдёҡеҗҲзҗҶеҢәй—ҙпјҢе°Өе…¶жҳҜиҖғиҷ‘еҲ°е…¬еҸёжңӘжқҘдёҡз»©зҡ„й«ҳеўһй•ҝйў„жңҹпјҢе…¶дј°еҖје…·еӨҮдёҖе®ҡеҗёеј•еҠӣгҖӮе…¬еҸёдҪңдёәеҚұеәҹеӨ„зҗҶдјҒдёҡпјҢе…¶дёҡз»©еҜ№й“ӢгҖҒзўІзӯүйҮ‘еұһд»·ж јж•Ҹж„ҹеәҰиҫғдҪҺпјҢдёҡз»©еј№жҖ§иҫғе°ҸгҖӮ - иЎҢдёҡжҷҜж°”дёҺж”ҝзӯ–еӮ¬еҢ–пјҡеӣҪдә§жӣҝд»ЈдёҺзҺҜдҝқж”ҝзӯ–еҸҢеҲ©еҘҪ

гҖӮе…¬еҸёжүҖеӨ„зҡ„еҚұеәҹеӨ„зҪ®дёҺеҶҚз”ҹиө„жәҗеӣһ收иЎҢдёҡпјҢжҳҜеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„зҺҜдҝқйўҶеҹҹгҖӮйҡҸзқҖеӣҪ家еҜ№еҚҠеҜјдҪ“е…ій”®жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„йҮҚи§ҶпјҢе…¬еҸёдҪңдёәеӣҪеҶ…й“ӢгҖҒзўІзӯүзЁҖж•ЈйҮ‘еұһеӣһ收зҡ„йӘЁе№ІдјҒдёҡпјҢжңүжңӣеҸ—зӣҠдәҺж”ҝзӯ–жү¶жҢҒе’ҢеёӮеңәйңҖжұӮзҡ„еҸҢйҮҚй©ұеҠЁ1гҖӮжӯӨеӨ–пјҢеӣҪ家еҜ№вҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҺЁиҝӣпјҢд№ҹе°Ҷдёәе…¬еҸёеҸ‘еұ•жҸҗдҫӣй•ҝжңҹзҡ„ж”ҝзӯ–зәўеҲ©гҖӮ - иҙўеҠЎеҒҘеә·пјҡзҺ°йҮ‘жөҒе……жІӣпјҢиҙҹеҖәзҺҮеҗҲзҗҶ

гҖӮе…¬еҸё2025е№ҙ第дёҖеӯЈеәҰз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә-4.66дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ210.34%76гҖӮзҺ°йҮ‘жөҒдёӢйҷҚдё»иҰҒз”ұдәҺе…¬еҸёеә”收иҙҰж¬ҫе’Ңеӯҳиҙ§еўһеҠ пјҢеҸҚжҳ еҮәе…¬еҸёеңЁиЎҢдёҡжҷҜж°”жңҹз§ҜжһҒеӨҮиҙ§е’ҢжӢ“еұ•еёӮеңәгҖӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮдёә54.59%пјҢеӨ„дәҺиЎҢдёҡиҫғй«ҳж°ҙе№і76гҖӮе…¬еҸёйңҖе…іжіЁеҖәеҠЎз»“жһ„пјҢйҳІиҢғиҙўеҠЎйЈҺйҷ©гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡе…¬еҸёдёҡз»©еҜ№еҚұеәҹеӨ„зҗҶдёҡеҠЎдҫқиө–еәҰй«ҳгҖӮиӢҘжңӘжқҘеҚұеәҹеӨ„зҗҶиЎҢдёҡз«һдәүеҠ еү§пјҢе…¬еҸёзӣҲеҲ©е°ҶйқўдёҙдёӢж»‘йЈҺйҷ©гҖӮжӯӨеӨ–пјҢе…¬еҸёеә”收иҙҰж¬ҫ规模иҫғеӨ§пјҢ2025е№ҙ第дёҖеӯЈеәҰжң«еә”收иҙҰж¬ҫеҚ еҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢиҫҫ378.49%47гҖӮиӢҘдёӢжёёе®ўжҲ·еӣһж¬ҫдёҚиҫҫйў„жңҹпјҢе°ҶеҪұе“Қе…¬еҸёзҺ°йҮ‘жөҒгҖӮе…¬еҸёйңҖеҠ ејәеә”收иҙҰж¬ҫз®ЎзҗҶпјҢзЎ®дҝқиө„йҮ‘й“ҫе®үе…ЁгҖӮ

еӣӣгҖҒжҠ•иө„зӯ–з•ҘдёҺйЈҺйҷ©жҸҗзӨә

зўІеҢ–й“Ӣдә§дёҡй“ҫзҡ„жҠ•иө„пјҢж ёеҝғеңЁдәҺжҠҠжҸЎвҖңAIз®—еҠӣйңҖжұӮзҲҶеҸ‘вҖқдёҺвҖңе…Ёзҗғдҫӣеә”й“ҫйҮҚжһ„вҖқиҝҷдёҖеҺҶеҸІжҖ§жңәйҒҮгҖӮеҹәдәҺдёҠиҝ°еҲҶжһҗпјҢжҲ‘们жҸҗеҮәд»ҘдёӢжҠ•иө„зӯ–з•Ҙпјҡ

- дјҳе…Ҳй…ҚзҪ®дёӢжёёеҷЁд»¶йҫҷеӨҙдёҺе…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–ж Үзҡ„

гҖӮеҜҢдҝЎз§‘жҠҖдҪңдёәAиӮЎе”ҜдёҖжү“йҖҡжқҗж–ҷеҲ°еҷЁд»¶е…Ёй“ҫжқЎзҡ„IDMдјҒдёҡпјҢдёҡз»©еј№жҖ§жңҖеӨ§пјҢжҲҗй•ҝзЎ®е®ҡжҖ§жңҖй«ҳпјҢеә”дҪңдёәж ёеҝғй…ҚзҪ®18гҖӮе…ҲеҜјеҹәз”өдҪңдёәе…Ёдә§дёҡй“ҫдёҖдҪ“еҢ–йҫҷеӨҙпјҢжҠҖжңҜеЈҒеһ’жңҖж·ұпјҢй•ҝжңҹжҲҗй•ҝз©әй—ҙжңҖеӨ§пјҢеҸҜдҪңдёәжҲҳз•ҘжҖ§й…ҚзҪ®18гҖӮ - жҲҳз•ҘжҖ§еёғеұҖдёҠжёёиө„жәҗдёҺжқҗж–ҷз«Ҝж ёеҝғж Үзҡ„

гҖӮдёӯй’Ёй«ҳж–°дҪңдёәе…Ёзҗғй“Ӣиө„жәҗеӮЁйҮҸ第дёҖзҡ„йҫҷеӨҙпјҢе…¶иө„жәҗзҰҖиөӢе’Ңдёҡз»©зЎ®е®ҡжҖ§е…јеӨҮпјҢеҸҜдҪңдёәзЁіеҒҘй…ҚзҪ®4гҖӮж ӘеҶ¶йӣҶеӣўдҪңдёәе…ЁзҗғзІҫй“Ӣдә§иғҪ第дёҖзҡ„еҶ¶зӮјйҫҷеӨҙпјҢе…¶дёҡз»©еҜ№й“Ӣд»·дёҠиЎҢзҡ„ж•Ҹж„ҹеәҰжһҒй«ҳпјҢеҸҜдҪңдёәеј№жҖ§й…ҚзҪ®4гҖӮе…ҲеҜјеҹәз”өдҪңдёәеӣҪеҶ…е”ҜдёҖ7NеҚ•жҷ¶йҮҸдә§дјҒдёҡпјҢе…¶еӣҪдә§жӣҝд»Јз©әй—ҙе·ЁеӨ§пјҢеҸҜдҪңдёәжҲҗй•ҝй…ҚзҪ®18гҖӮ - е…іжіЁдёҡз»©е…‘зҺ°еәҰдёҺдј°еҖјеҢ№й…ҚеәҰ

гҖӮеңЁжҠ•иө„иҝҮзЁӢдёӯпјҢеә”йҮҚзӮ№и·ҹиёӘдјҒдёҡдёҡз»©е…‘зҺ°жғ…еҶөпјҢйҒҝе…ҚзӣІзӣ®иҝҪй«ҳгҖӮеҜ№дәҺдёҡз»©зЎ®е®ҡжҖ§й«ҳгҖҒдј°еҖјеҗҲзҗҶзҡ„ж Үзҡ„пјҢеҸҜз§ҜжһҒй…ҚзҪ®пјӣеҜ№дәҺдёҡз»©жіўеҠЁеӨ§гҖҒдј°еҖјиҫғй«ҳзҡ„ж Үзҡ„пјҢеә”и°Ёж…ҺеҸӮдёҺгҖӮ - иӯҰжғ•иЎҢдёҡжҷҜж°”еәҰжіўеҠЁйЈҺйҷ©

гҖӮAIз®—еҠӣйңҖжұӮжҳҜзўІеҢ–й“Ӣдә§дёҡй“ҫжҷҜж°”зҲҶеҸ‘зҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮиӢҘAIиө„жң¬ејҖж”Ҝж”ҫзј“пјҢжҲ–е…үжЁЎеқ—йңҖжұӮдёҚеҸҠйў„жңҹпјҢTECйңҖжұӮе°ҶйқўдёҙеӣһиҗҪйЈҺйҷ©пјҢиЎҢдёҡжҷҜж°”еәҰе°ҶйҡҸд№ӢдёӢйҷҚгҖӮжҠ•иө„иҖ…еә”еҜҶеҲҮе…іжіЁAIдә§дёҡеҸ‘еұ•еҠЁжҖҒпјҢеҸҠж—¶и°ғж•ҙжҠ•иө„зӯ–з•ҘгҖӮ - йҳІиҢғеҺҹж–ҷд»·ж јжіўеҠЁйЈҺйҷ©

гҖӮй“ӢгҖҒзўІдҪңдёәзЁҖж•ЈйҮ‘еұһпјҢе…¶д»·ж јеҸ—дҫӣйңҖе…ізі»еҪұе“ҚиҫғеӨ§гҖӮиӢҘжңӘжқҘж–°еўһдә§иғҪжҠ•ж”ҫпјҢеҺҹж–ҷд»·ж јеӣһиҗҪпјҢдёҠжёёдјҒдёҡзӣҲеҲ©е°Ҷйқўдёҙ收缩йЈҺйҷ©гҖӮжҠ•иө„иҖ…еә”е…іжіЁиЎҢдёҡдә§иғҪжҠ•ж”ҫжғ…еҶөпјҢеҗҲзҗҶиҜ„дј°еҺҹж–ҷд»·ж јиө°еҠҝгҖӮ

з»јдёҠжүҖиҝ°пјҢзўІеҢ–й“Ӣдә§дёҡй“ҫжӯЈеӨ„дәҺвҖңдҫӣйңҖеҸҢејәвҖқзҡ„жҷҜж°”зҲҶеҸ‘жңҹпјҢзӣёе…ідјҒдёҡжҠ•иө„д»·еҖјжҳҫи‘—гҖӮдҪҶжҠ•иө„йңҖзҗҶжҖ§пјҢеә”еҹәдәҺдјҒдёҡеҹәжң¬йқўе’ҢиЎҢдёҡжҷҜж°”еәҰпјҢиҝӣиЎҢз»јеҗҲиҜ„дј°е’ҢеҠЁжҖҒи°ғж•ҙпјҢд»Ҙе®һзҺ°й•ҝжңҹзЁіеҒҘ收зӣҠгҖӮ