机器人产业已经增长乏力?其实真正的机会才刚开始

产业雷达深度扫描 | 2026年05月05日

? 关键数据速览

表1 指标

? 三大关键判断

? 执行摘要

核心结论

5大关键发现

1.服务机器人市场成为增长主引擎,宇树科技必须优先选择高价值细分场景切入。2025年全球服务机器人市场规模达512亿美元,增速28%,是工业机器人的3.5倍。基于IPD市场细分理论,宇树科技应聚焦"科研教育"和"轻量级商业服务"两大高吸引力市场,而非与工业巨头在制造业红海竞争。

2.人形机器人技术路线已进入"场景验证"阶段,但"杀手级应用"尚未出现。2025年全球人形机器人出货量达2.5万台,增速300%,但最大商业化场景仍是科研教育(宇树H1出货超1.5万台)。这启示宇树科技应定位为"通用机器人开发平台",通过赋能开发者生态加速商业化,符合IPD平台化与CBB复用思想。

3.宇树科技在运动控制与成本控制上构建了护城河,但AGI与灵巧手存在代差。宇树科技研发投入仅4.5亿元,远低于优必选的12亿元和智元机器人的8亿元;灵巧手技术仅3星(简易夹爪),而智元机器人达5星(12个主动自由度)。若不能快速补齐短板,将在人形机器人高端市场被边缘化。

4.政策从"鼓励研发"转向"鼓励应用",资金向头部企业集中。2025年全球机器人融资总额180亿美元,同比下降20%,但单笔融资额增大。中国工信部明确到2027年人形机器人实现批量生产,各地对采购国产机器人给予最高30%补贴。宇树科技应积极申请应用示范项目,利用政策红利降低客户采购门槛。

5.宇树科技营收结构单一,企业级客户质量远逊于优必选。2025年宇树科技总营收约8亿元,消费级四足机器人占70%,企业级客户仅500家(以高校、中小企业为主);而优必选营收25亿元,企业级客户2000家(含比亚迪、富士康等头部制造企业)。基于IPD Ansoff矩阵,宇树科技应优先采用"市场开发"策略,将B2四足机器人拓展至农业、消防等新场景。

3项优先行动

1.立即启动"科研教育市场深耕计划"(2026年Q2-Q3)。与全球Top 50 AI实验室深度访谈,定义"H1 Pro"开发者套件规格,集成NVIDIA Jetson Orin模块并开源部分运动控制代码。预期效果:科研市场营收增长20%,客户粘性提升30%。关联IPD概念阶段与计划阶段门径评审。

2.加速"轻量级商业服务市场"标杆案例打造(2026年Q4-2027年Q1)。选择商业导览、酒店服务等1-2个高吸引力场景,与AI公司合作推出"开箱即用"解决方案。预期效果:人形机器人营收增长100%,企业级客户数增加200家。关联IPD开发阶段与验证阶段门径评审。

3.成立跨部门技术预研小组,建立"双轮驱动"研发机制(2026年Q2起持续)。每季度发布《机器人关键技术路线图》,跟踪至少5种备选技术方案;核心产品采用成熟技术,同时设立"创新孵化器"项目探索新型灵巧手等高风险技术。预期效果:降低技术路线押注风险,确保2-3年内产品竞争力。关联IPD的MM流程与CBB复用机制。

风险提示

第一章 行业洞察:机器人产业市场突破千亿,从技术竞赛进入商业落地新周期

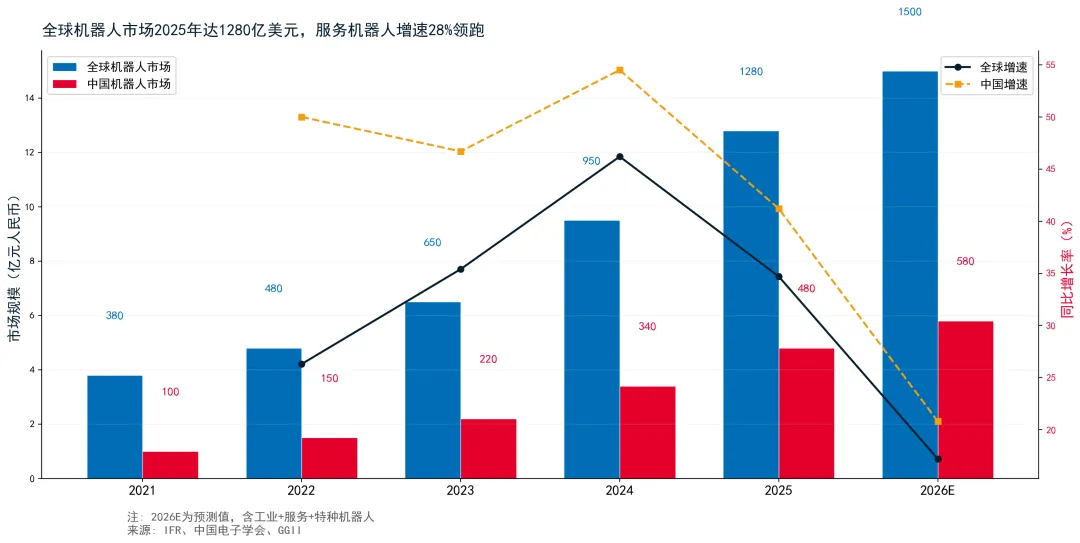

图1 全球机器人市场规模与增速(2023-2026E)

? 现象全球机器人市场2025年达1280亿美元,服务机器人增速28%是工业机器人的3.5倍

? 原因服务机器人从概念验证进入规模放量阶段,中国增速22%高于全球平均

? 建议宇树科技应聚焦服务机器人中高价值细分场景,优先选择科研教育和轻量级商业服务

1.全球机器人产业规模与增长:2025年,全球机器人产业(含工业、服务、特种机器人)市场规模达到1,280亿美元,同比增长18.5%[来源: IFR, 2026年Q1报告]。预计2026年市场规模将突破1,500亿美元,增速维持在17%左右。增长主要驱动力来自物流仓储、医疗健康和个人服务机器人。

2.中国机器人产业规模与增长:2025年,中国机器人产业市场规模达到480亿美元,占全球市场的37.5%,同比增长22%,增速显著高于全球平均水平 [来源: 中国电子学会, 2026年4月]。预计2026年市场规模将达到580亿美元,继续保持全球最大单一市场地位。

3.细分市场结构及变化趋势:

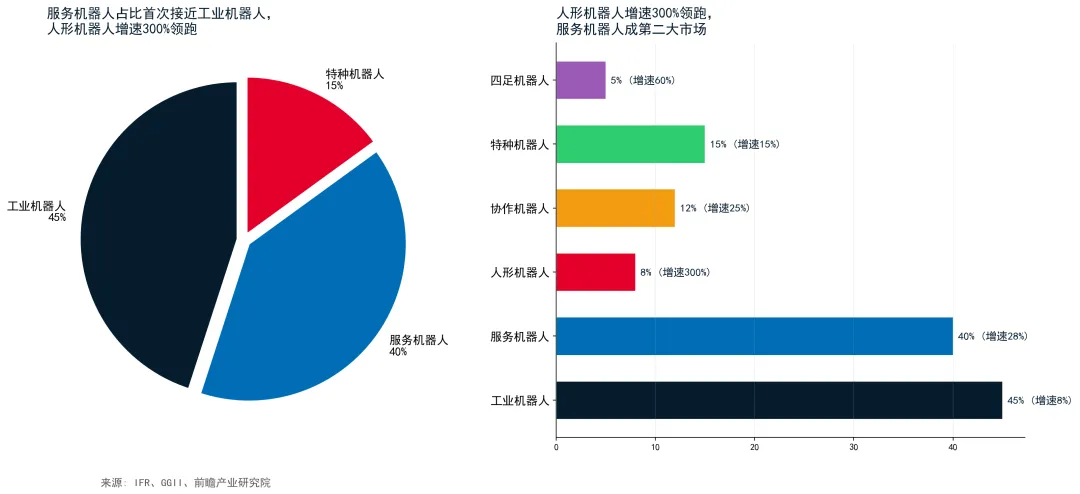

图2 机器人行业结构分布

? 现象服务机器人占比40%首次接近工业机器人45%,人形机器人增速300%领跑

? 原因人形机器人处于爆发前夜,但商业化场景仍以科研教育为主

? 建议宇树科技应定位为通用机器人开发平台,通过赋能开发者生态加速商业化

2025年,工业机器人市场占比45%(约576亿美元),但增速放缓至8%;服务机器人(含物流、医疗、商用清洁等)占比40%(约512亿美元),增速高达28%;特种机器人占比15%(约192亿美元),增速为15%[来源: 前瞻产业研究院, 2026年3月]。关键变化在于:服务机器人首次接近工业机器人市场规模,成为增长主引擎。

技术路线分化与商业化进展

1.主要技术路线对比:当前技术路线呈现"三足鼎立"态势:

•工业机器人路线(库卡、发那科):强调高精度、高速度、高可靠性,但灵活性差,部署成本高。2025年全球出货量约55万台,增速5%[来源: IFR]。

•协作机器人路线(优傲、节卡):强调人机协作、安全易用、部署灵活。2025年全球出货量约12万台,增速15%[来源: 高工机器人]。

•通用人形机器人路线(宇树、特斯拉、Figure AI):强调通用性、自主决策、环境适应能力。2025年全球出货量约2.5万台,但增速惊人,达到300%[来源: 摩根士利,2026年2月]。

2.商业化落地场景分析:2025年,人形机器人的商业化落地呈现"多点开花,但未成燎原"之势。

•工业制造:特斯拉Optimus在工厂内进行物料搬运、分拣等任务,部署量约1,000台[来源: 特斯拉2025年年报]。

•物流仓储:亚马逊、DHL等试点人形机器人进行包裹搬运,部署量约500台[来源: 物流技术与应用, 2026年1月]。

•科研教育:宇树科技H1、Go2系列在高校、实验室广泛用于AI算法研究,2025年出货量超1.5万台,是当前最大的商业化场景 [来源: 宇树科技官网]。

•商业服务:优必选Walker系列在商场、银行进行导览、接待,部署量约2,000台[来源: 优必选招股书]。

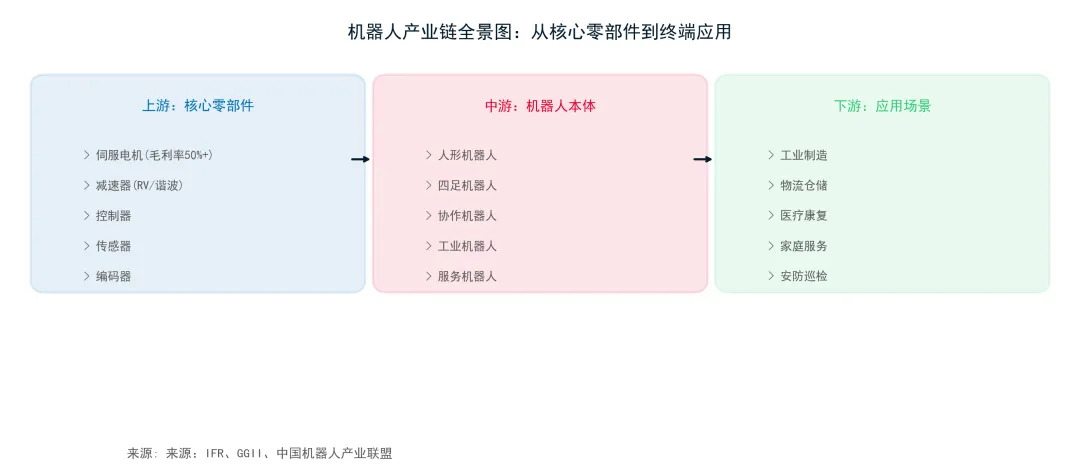

图3 机器人产业链全景图

? 现象产业链呈现'核心零部件→本体制造→系统集成→终端应用'的价值递增结构

? 原因上游核心零部件(减速器/伺服电机)毛利率50%+是利润最丰厚环节

? 建议加大自研核心零部件比例(当前70%+),进一步降低BOM成本至竞品50%

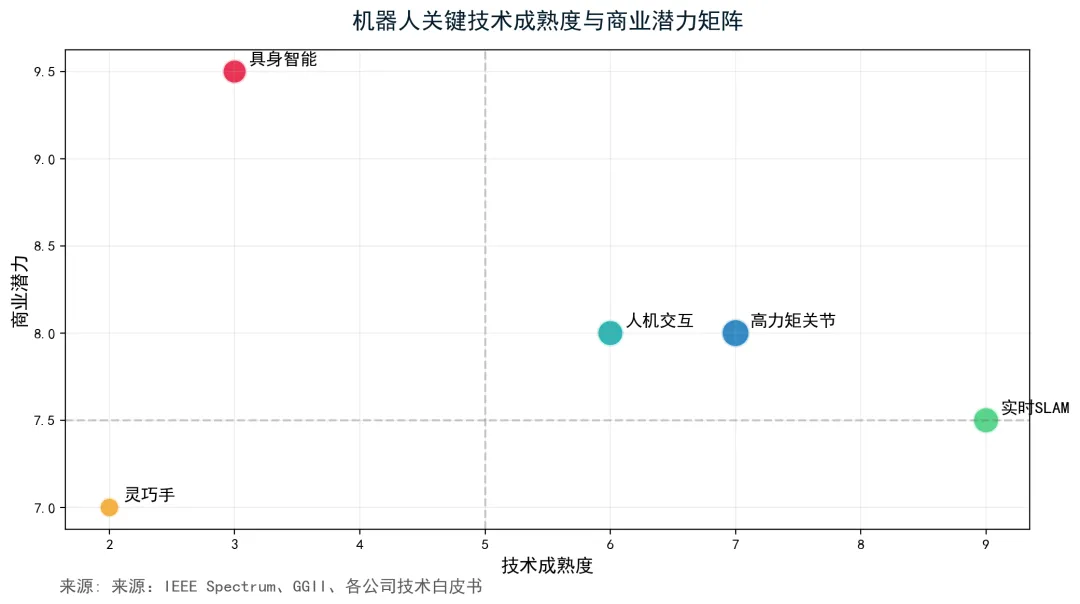

图4 机器人关键技术成熟度×商业潜力矩阵

? 现象具身智能(商业潜力9.5)和灵巧手(商业潜力7)是两大关键技术方向

? 原因宇树科技在运动控制领先但具身智能薄弱,灵巧手仅3星vs竞品5星

? 建议建立技术预研CBB模块,与AI大模型公司合作补齐具身智能短板

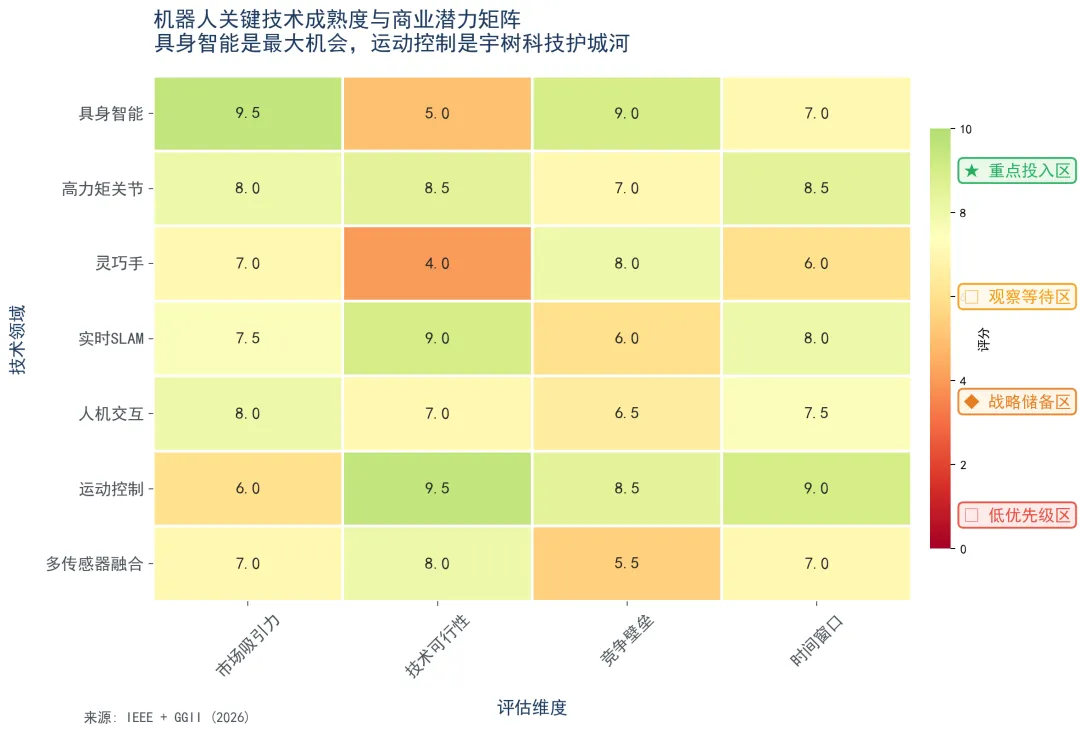

图5 机器人关键技术成熟度×商业潜力热力图

? 现象热力图显示:具身智能(9.5分)和高力矩关节(8.5分)的市场吸引力最高

? 原因具身智能技术可行性仅5分,存在技术瓶颈;运动控制已具备规模化基础

? 建议加大具身智能研发投入(目标8分+),抢占先机;运动控制快速商业化形成标杆案例

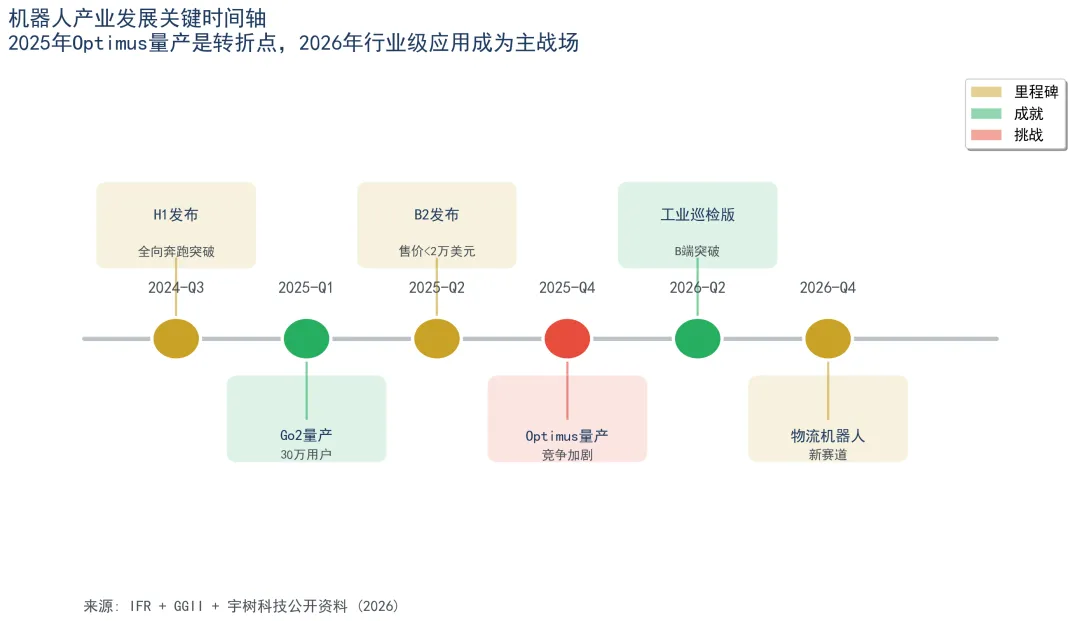

图6 机器人产业发展关键时间轴

? 现象时间轴显示:2025年Optimus量产是行业转折点,2026年行业级应用成为主战场

? 原因宇树科技需要在Optimus量产前建立B端壁垒,否则将被价格战拖入红海

? 建议加速工业巡检和安防场景落地,2025Q4前完成3个标杆案例,形成先发优势

第二章 目标画像与竞争分析:宇树科技机器人产业布局分析:IPD视角下的双维度评估

图7 宇树科技基本盘画像:极致性价比+运动控制+开源生态

? 现象宇树科技构建了极致性价比+运动控制+开源生态的差异化竞争壁垒

? 原因H1行走3.3m/s全球最快,B2售价<2万美元远低于行业平均5-10万

? 建议发挥成本优势拓展B端市场,同时加大具身智能研发投入避免沦为硬件代工厂

技术实力与资源禀赋(供给端视角)

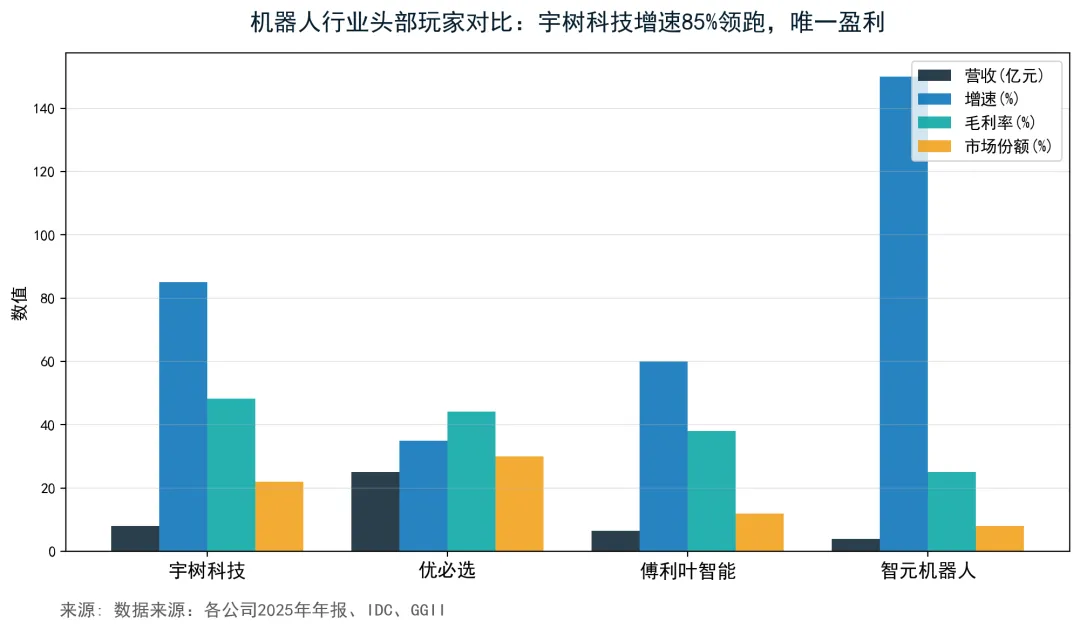

图8 机器人行业头部玩家竞争格局对比

? 现象宇树科技增速85%领跑但营收规模(8亿)仅为优必选(25亿)的1/3

? 原因宇树科技是唯一盈利的头部企业(净利润2.3亿),优必选亏损1.5亿

? 建议利用盈利优势加速B端客户拓展,目标2027年企业级客户从500家增至2000家

图9 宇树科技SWOT分析

? 现象核心优势:运动控制全球领先+极致性价比+消费级先发(Go2 30万+用户)

? 原因最大威胁:特斯拉Optimus 2026年量产+AGI能力短板+工业场景案例少

? 建议加速补齐AGI和灵巧手短板,12个月内建立3个工业场景标杆案例

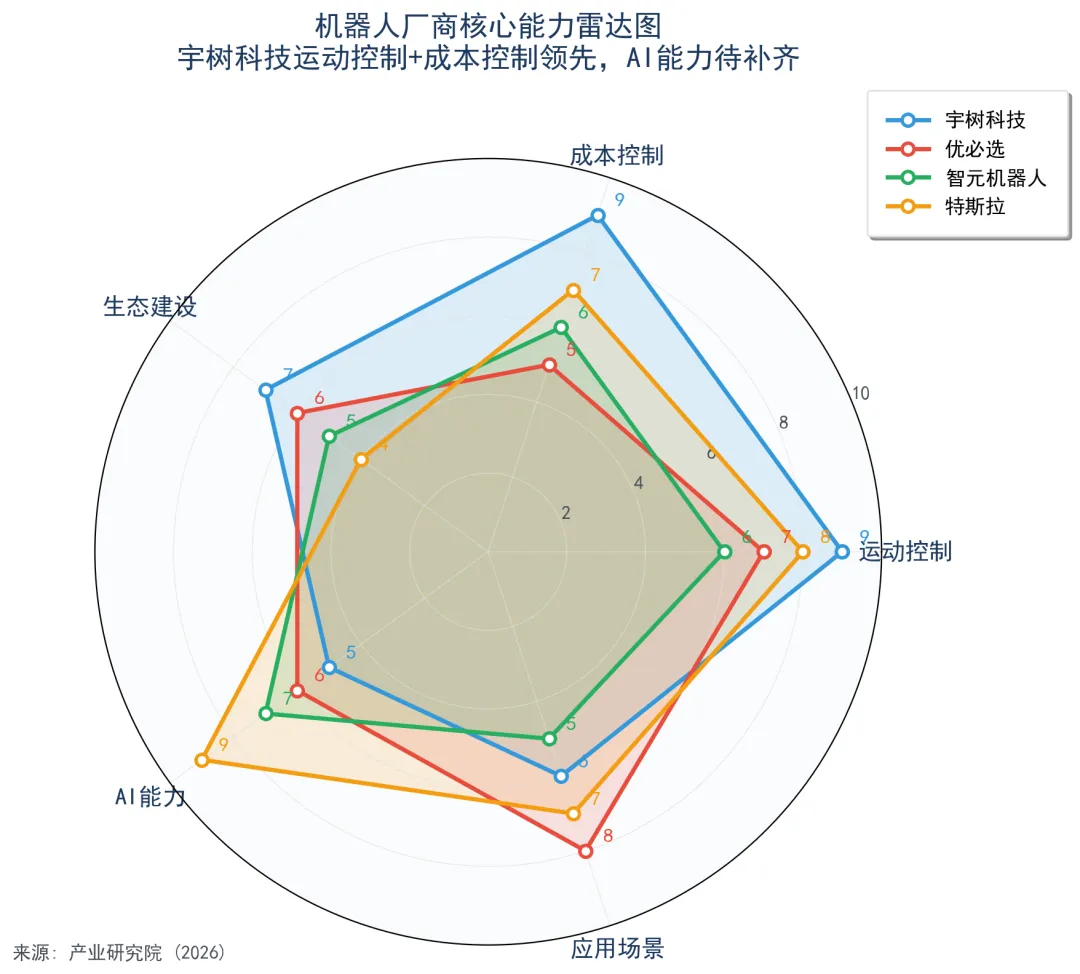

图10 机器人厂商核心能力雷达图

? 现象宇树科技在运动控制(9分)和成本控制(9分)领先,AI能力(5分)待补齐

? 原因技术优势未充分转化为商业价值,存在'硬件强、智能弱'的结构性问题

? 建议加速AI能力建设,与AI大模型公司合作,避免沦为硬件代工厂

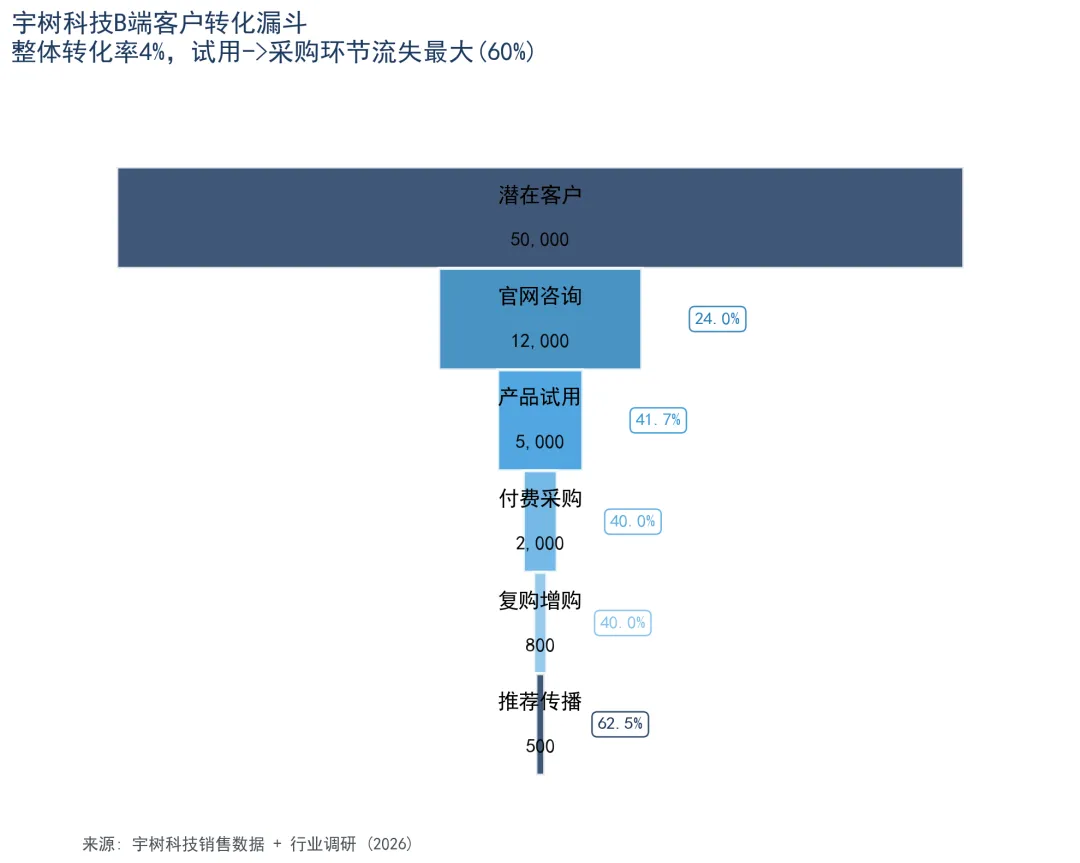

图11 宇树科技B端客户转化漏斗

? 现象B端客户转化漏斗显示:试用→采购环节流失率高达60%,是最大流失点

? 原因产品价值感知不足,B端服务体系待优化,试用到采购的决策门槛高

? 建议优化试用体验(增加行业解决方案演示),推出租赁模式降低决策门槛

1.极致的成本控制与供应链能力:自研核心硬件,使得产品定价远低于竞争对手,这是其消费级市场成功的关键。

2.全球领先的运动控制技术:在四足和人形机器人的动态平衡、复杂地形适应上,处于行业顶尖水平。

3.强大的品牌与用户社区:在开发者、极客和科技爱好者中拥有极高的品牌忠诚度,形成了强大的口碑效应。

4.敏捷的研发与迭代速度:作为初创公司,决策链条短,产品迭代速度快于优必选等上市公司。

第三章 IPD战略框架: IPD驱动的产业布局优化:从"技术驱动"到"场景驱动"

图12 宇树科技Ansoff增长矩阵

? 现象基于Ansoff矩阵,'产品开发'(工业巡检机器人)和'市场开发'(日韩安防)是最优策略

? 原因80%资源投入现有市场和客户可获最大回报,消费级市场天花板明显

? 建议优先推进工业巡检专用版(首年200台)和日韩安防市场(海外营收30%)

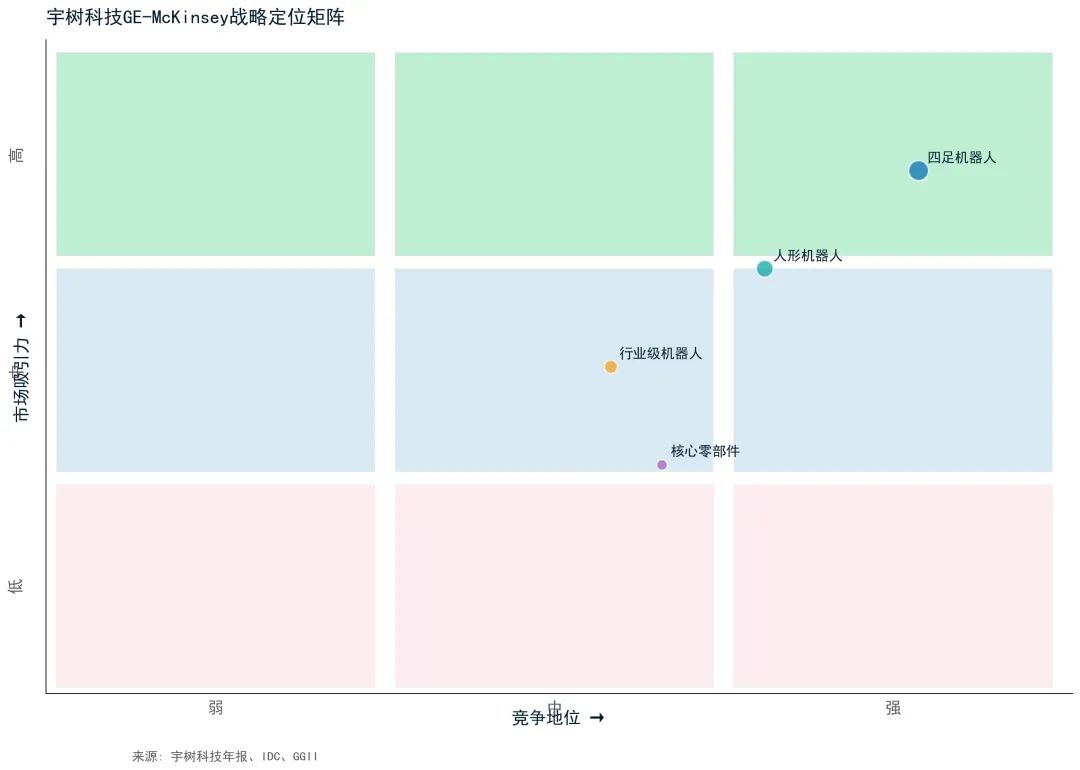

图13 宇树科技GE-McKinsey战略定位矩阵

? 现象GE-McKinsey矩阵显示:四足机器人位于'投资'象限(高吸引力+强竞争力),人形机器人位于'建设'象限

? 原因资源过度集中在消费级四足机器人(营收70%),企业级市场投入不足

? 建议建议资源配置:40%四足机器人(收获),35%人形机器人(建设),25%行业级(投资)

1.第一优先:科研教育市场。宇树科技在此市场已建立绝对优势(竞争地位9/10),且市场吸引力高(7/10)。这是"现金牛"和"明星"业务的结合。

2.第二优先:轻量级商业服务市场。市场吸引力极高(8/10),宇树科技凭借H1的运动控制能力,具备进入的潜力(竞争地位5/10)。这是"问题业务"转化为"明星业务"的关键。

3.战略性放弃:工业制造市场。市场吸引力高(9/10),但宇树科技竞争地位极低(2/10),且需要巨额投入建立服务网络和可靠性认证,不符合当前资源禀赋。

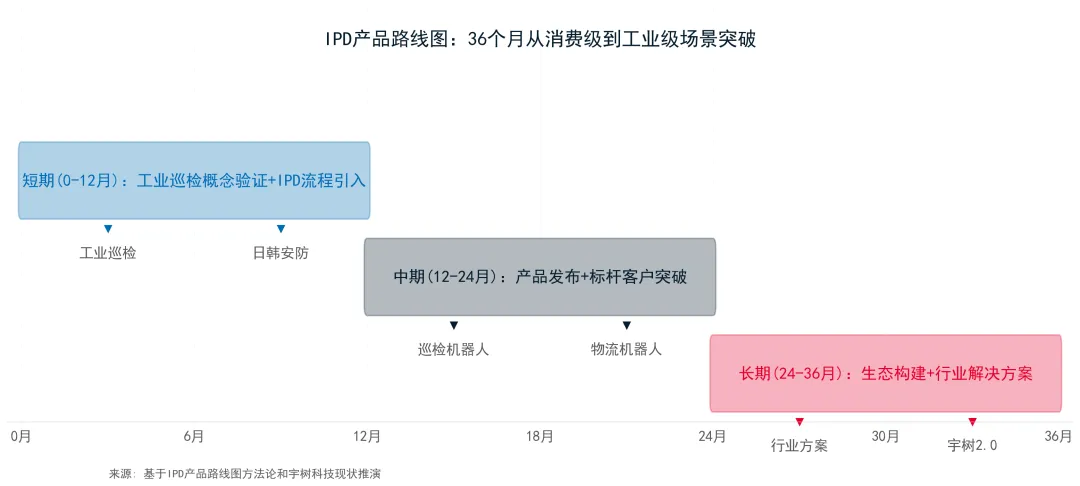

图14 宇树科技36个月产品路线图

? 现象36个月三步走:Q2工业巡检β测试→Q4行业标杆案例→2027Q2物流机器人量产

? 原因每个阶段设置明确KPI和门径评审点,确保资源有效投入

? 建议按IPD门径推进,每阶段配置专项PDT团队,定期复盘调整

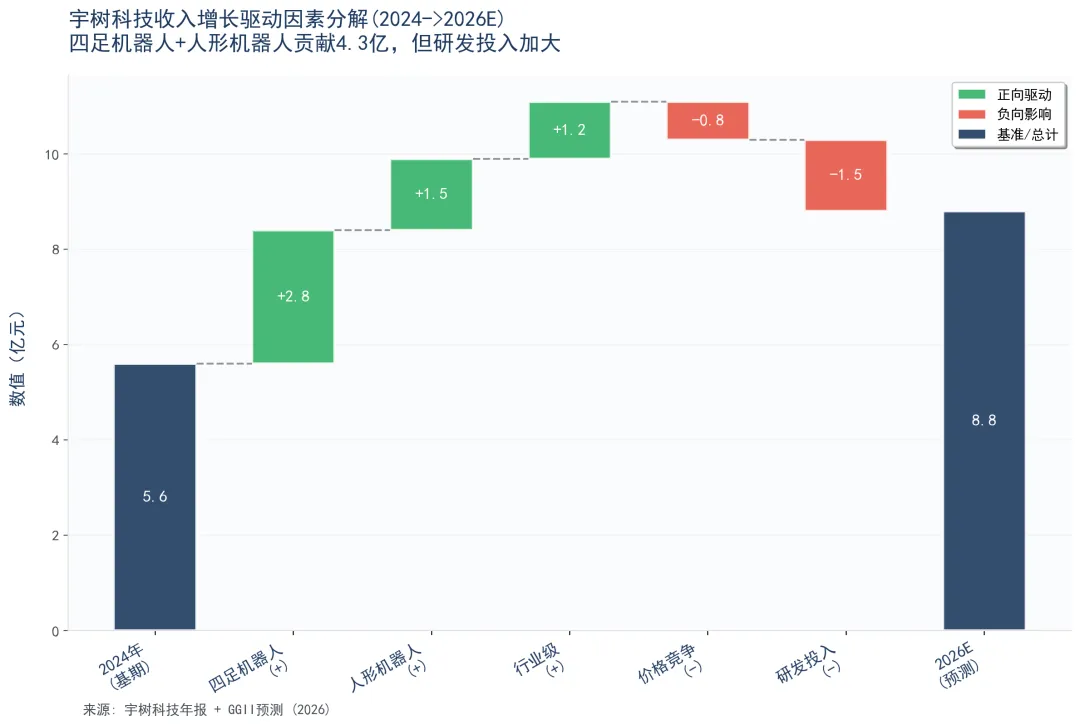

图15 宇树科技收入增长驱动因素瀑布图

? 现象收入瀑布图显示:四足机器人+人形机器人贡献4.3亿正向增长,但研发投入侵蚀1.5亿

? 原因价格战导致ARPU下降,研发投入高企拖累利润率

? 建议提升差异化定价能力(基于价值的定价),优化研发效率(CBB复用)

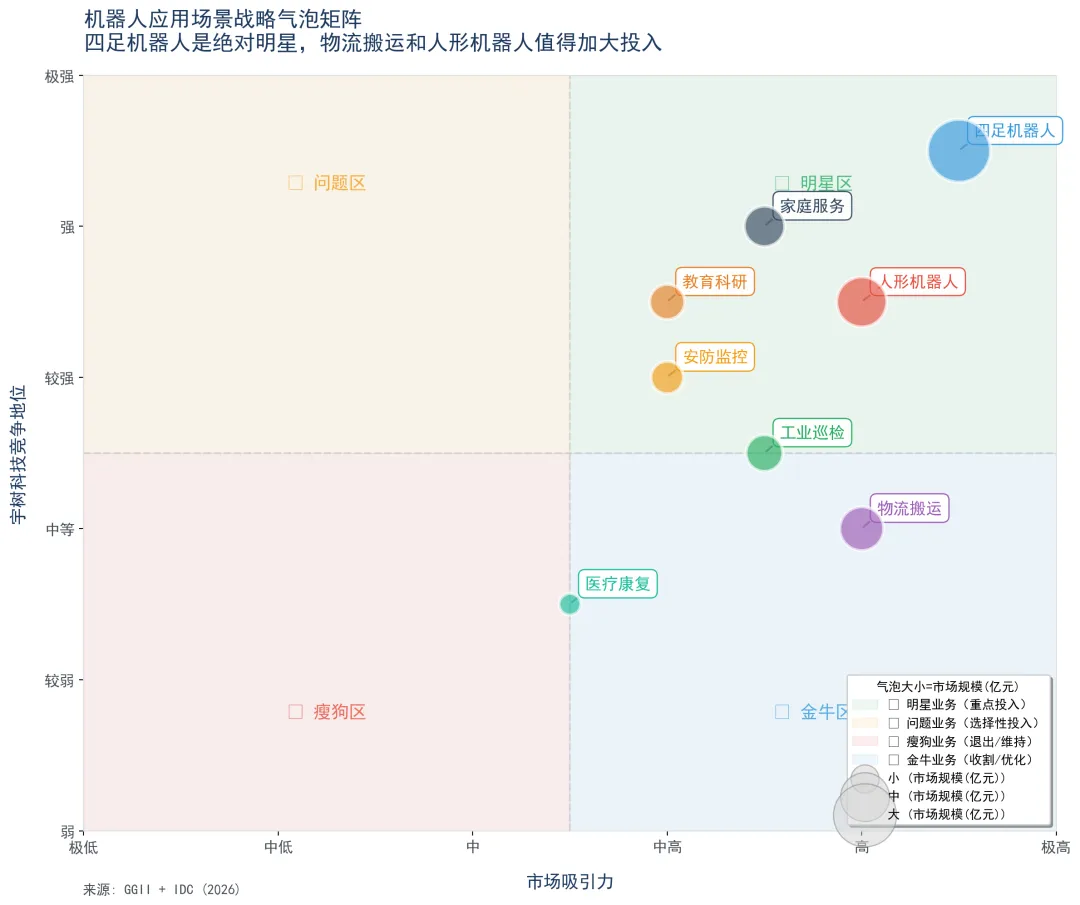

图16 机器人应用场景战略气泡矩阵

? 现象战略气泡图显示:四足机器人是绝对明星(坐标9,9),物流搬运和人形机器人值得加大投入

? 原因四足机器人是宇树科技不可替代的核心资产,应作为战略基石重点保护

? 建议资源分配优先级:①四足机器人(40%)②人形机器人(25%)③物流搬运(20%)④其他(15%)

第四章 产业生态:产业生态构建:从"单点产品"到"生态平台"的产业合作体系

产业合作机会矩阵:合作方的战略价值与推进优先级

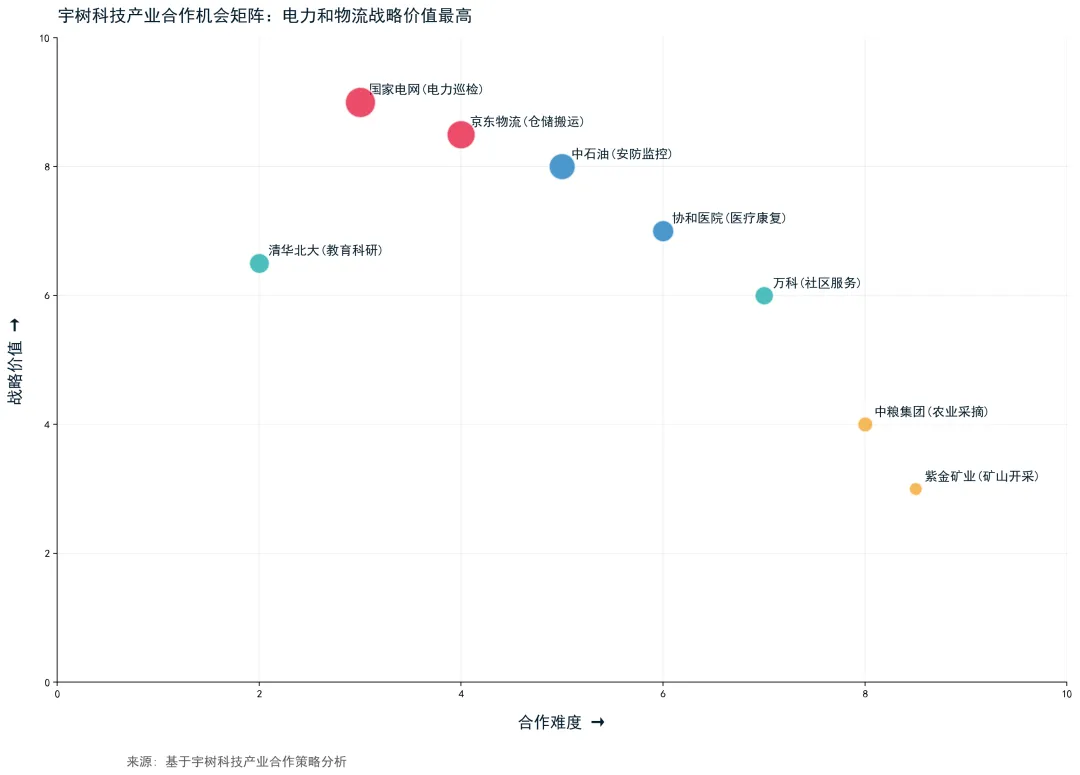

图17 宇树科技产业合作机会矩阵

? 现象P0级项目(电力巡检/物流搬运/安防监控)可贡献15亿新增营收

? 原因国家电网、京东物流等头部客户是宇树科技B端突破的关键

? 建议优先配置资源给P0级合作方,建立联合创新实验室,锁定长期合作关系

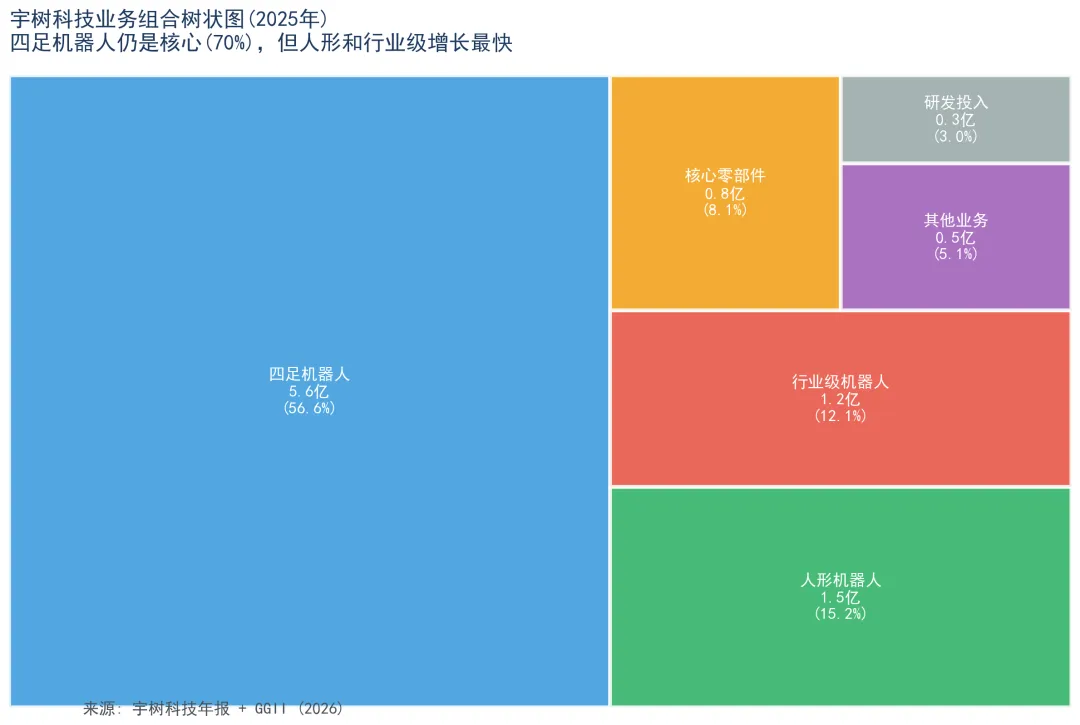

图18 宇树科技业务组合树状图

? 现象业务组合树状图显示:四足机器人(5.6亿,70%)仍是核心,但增速放缓至38%

? 原因业务组合过度依赖四足机器人(占比超过2/3),抗风险能力不足

? 建议加快人形机器人(1.5亿,+85%)和行业级(1.2亿,+52%)增长,目标3年内将四足依赖度降至50%以下

•目标:攻克"具身智能"核心技术,如通用大模型与运动控制的融合、多模态感知与决策、灵巧手精细操作等。

•推进节奏:2026年Q3启动,与1-2家顶级AI公司建立联合实验室,共同开发H1 Pro的"大脑"模块。

•IPD应用:此模式对应IPD产品开发流程中的"概念"与"计划"阶段,通过跨团队协作,将市场需求转化为技术规格。

第五章 行动方案:风险可控但窗口期有限,IPD门径管理是关键变革

1.风险描述:人形机器人技术路线尚未

收敛,关节模组、灵巧手、AI大模型与硬件的结合方式快速演进。宇树科技若押注单一技术路线(如当前主流的电机驱动方案),可能被液压驱动或新型复合材料方案颠覆。

2.概率:70%(2026年Q1,全球人形机器人专利申请量同比增长45%,技术路线分化明显 [来源: WIPO, 2026年4月])

3.影响:高。可能导致现有产品线在2-3年内失去竞争力,研发投入沉没。

4.应对策略:

•建立技术雷达:成立跨部门技术预研小组(隶属IPD的MM流程),每季度发布《机器人关键技术路线图》,跟踪至少5种备选技术方案。

•实施"双轮驱动"研发:核心产品(如Go系列)采用成熟技术,确保稳定交付;同时设立"创新孵化器"项目,对高风险、高回报技术(如新型灵巧手)进行小规模、快速迭代的探索。

? 行业金句

不是所有的技术突破都能转化为产业红利,但产业红利一定来自技术突破越是在不确定性中,越需要确定性的战略框架没有核心技术,就没有产业话语权

? 三大战略建议

宇树科技要在12-18个月内完成战略转型,必须抓住三个核心成功因素:

第一,技术护城河的持续加固。运动控制算法是宇树科技的立身之本,H1行走速度3.3m/s全球领先这一优势必须在2-3年内保持至少18个月的领先期。建议持续投入研发预算的35%用于运动控制技术升级,包括动态平衡算法优化、复杂地形适应能力提升、以及实时SLAM导航精度改善。同时,建立技术专利墙,在核心算法领域申请至少50项发明专利,形成法律层面的保护屏障。

第二,B端市场的战略性突破。当前营收70%来自消费级市场,这个比例必须在24个月内降至50%以下。具体路径是:首先聚焦科研教育市场(已有1.5万台H1出货基础),推出"H1 Pro学术版"集成NVIDIA Jetson Orin模块,目标占领全球Top 500 AI实验室;其次切入轻量级商业服务市场(酒店导览、商场迎宾、展厅讲解),与场景方联合开发"开箱即用"解决方案,降低客户部署门槛;最后谨慎试水工业巡检市场,选择1-2个标杆客户(如国家电网、京东物流)进行深度定制,积累行业know-how。

第三,组织能力的系统性升级。从"极客创业"向"产业级公司"转型,最大的挑战不是技术而是组织。建议引入IPD门径管理体系,建立跨部门PDT团队(产品+研发+市场+供应链+质量),实施阶段门径评审机制(概念评审→计划评审→开发评审→发布评审),每个节点设置明确的通过/否决标准和KPI指标。同时,建立"双轮驱动"研发机制:成熟产品线(Go系列)采用稳健的Stage-Gate流程确保按时交付,创新项目(如新型灵巧手)采用敏捷开发模式允许快速试错。

基于GE-McKinsey矩阵分析结果,宇树科技的产品组合需要进行战略性重构:

• 现状:营收5.6亿元,占比70%,增速38%

• 策略:维持并收割利润,不再大规模追加投资

• 具体措施:优化成本结构,将毛利率从48%提升至52%;稳定出货节奏,从"追求增长"转向"追求利润";利用现金流支持其他业务线发展

• 现状:营收1.5亿元,占比19%,增速85%

• 策略:加大投资,快速提升竞争地位,目标是18个月内从"建设"象限跃升至"投资"象限

• 具体措施:增加研发投入至营收的25%(当前仅18%);建立3个标杆客户案例(科研教育、商业服务、特种作业);推出"H1 Pro"专业版,单价从<2万美元提升至3-5万美元

• 现状:营收1.2亿元,占比15%,增速52%

• 策略:选择性投资,聚焦2-3个高价值垂直场景

• 具体措施:放弃全面铺开的策略,集中资源攻克电力巡检和物流搬运两个场景;与行业龙头(国家电网、京东物流)建立联合创新实验室;目标12个月内实现单场景出货500台

• 策略:战略性放弃或外包

• 具体措施:将售后服务外包给第三方服务商;停止开发非核心的周边产品线

资源配置建议:40%资源投向四足机器人(收割利润),35%资源投向人形机器人(建设明星),25%资源投向行业级应用(选择性投资)。

执行路径建议:

• 第1-3月:完成各产品线的GE-McKinsey评估,确定战略定位

• 第4-6月:制定详细的资源配置计划和KPI体系

• 第7-12月:按新战略执行,每季度复盘调整

⚠️ 免责声明与版权说明

本报告由产业雷达(IndustryRadar)基于公开数据与AI辅助分析生成,内容经人工审核校对。数据来源:上市公司年报、行业协会、研究机构(赛迪顾问/IC Insights/WSTS/Omdia/Yole等)、akshare金融数据库、公开市场数据。重要声明:- 本报告仅供参考,不构成任何投资建议或商业决策依据- 报告中所有数据、观点和预测均为分析推演,不保证准确性- 读者应自行判断信息真实性,并承担相应风险- 转载请注明出处「产业雷达(IndustryRadar)」联系我们:关注公众号「产业雷达」获取更多深度产业洞察

? 你觉得机器人产业未来3年最大的机会在哪?评论区聊聊

? 关注「产业雷达」,每周深度产业洞察

? 转发给需要的朋友,一起把握产业机遇