点击蓝字 关注我们

当“一个人就是一家公司”从幻想变为现实,中国的创业生态正在经历一场前所未有的结构性变革。

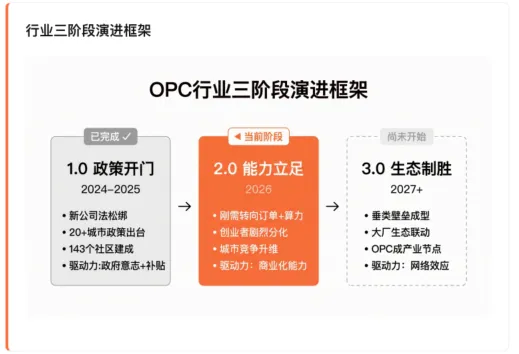

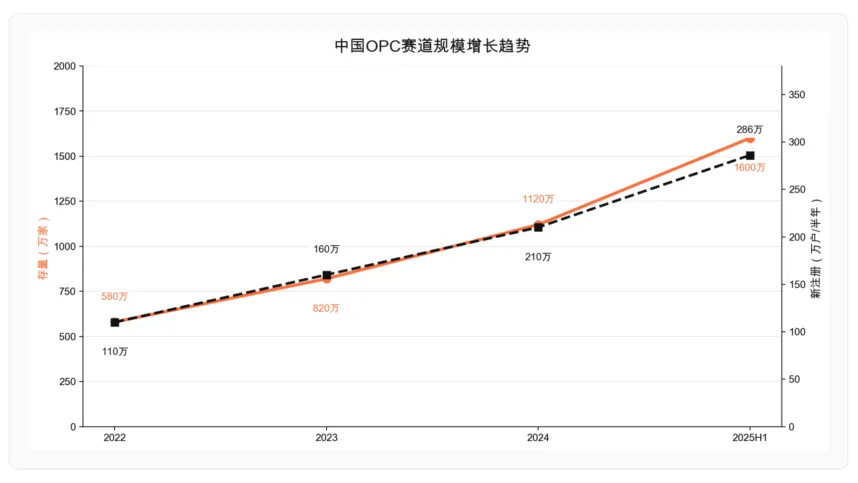

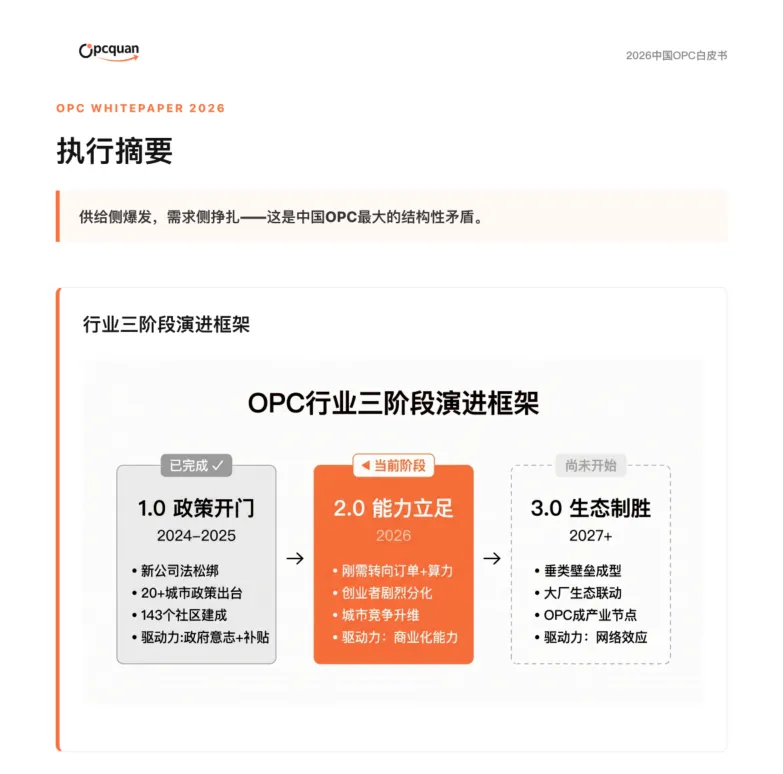

到2025年6月,中国一人有限责任公司存量已突破1600万家,每3家新注册企业中就有1家是“一人公司”。这场由AI技术、法律松绑和政策催化共同引爆的“个人创业浪潮”,在2026年走到了一个关键的历史节点:上半场“政策开门”的红利即将见顶,下半场“能力立足”的残酷淘汰已经开场。

这份《2026中国OPC白皮书》揭示了这场狂欢背后的真相:补贴正在退潮,工位开始空置,真正的战斗才刚刚开始。

?2026中国“一人公司”白皮书,从1600万家到生死分水岭,谁在裸泳?

1

核心要点

01 历史性爆发:一个人就是一支军队

OPC(One-Person Company,一人公司)已不是一个法律概念,而是一种以AI为核心生产力的新创业范式。

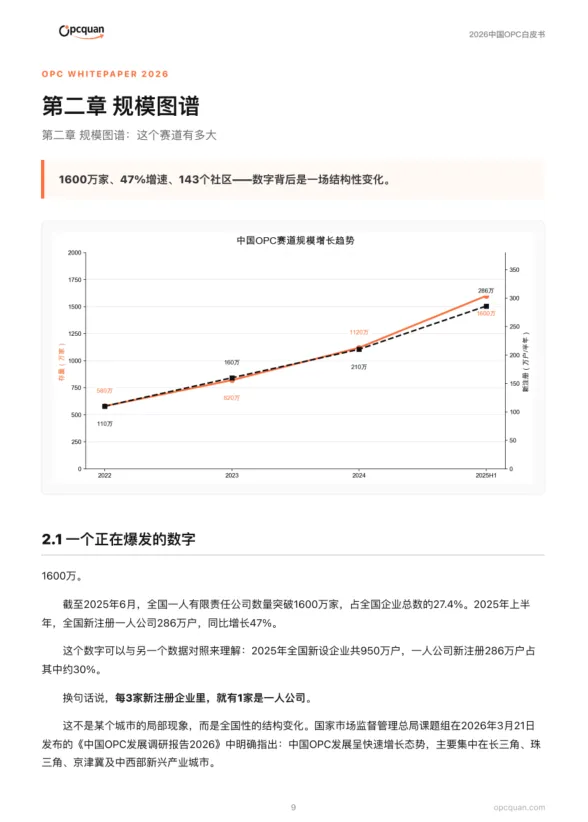

? 规模惊人: 1600万家存量,2025年上半年同比增速47%。全国已建成143个OPC社区,覆盖38城。

? 政策风口: 半年内超20个城市出台专项政策,从深圳的千万“训力券”到杭州的“工位注册”,地方政府正疯狂抢夺AI数字人才。

? 技术基建: AI工具覆盖设计、编程、营销全链路,让一个人的工作量抵得上过去一个5-10人的团队。

核心矛盾:供给侧爆发,需求侧挣扎。 社区建得飞快,但近三成工位已空置。50%的创业者月收入不足7000元。

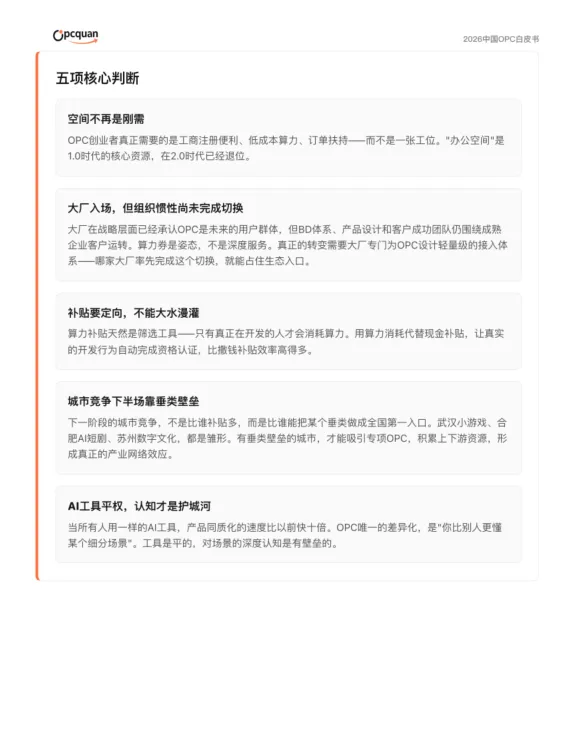

02 五项核心判断:2.0时代的新规则

白皮书给出了关于未来的五个犀利判断:

? 空间不再是刚需: 创业者缺的不是一张免费的工位,而是工商注册便利、低成本算力和真实的订单。

? 大厂入场,但姿态尴尬: 算力券满天飞,但大厂的客户体系依然只为“大客户”服务。谁能率先为OPC设计轻量级服务体系,谁就能占住生态入口。

? 补贴要“定向狙击”: 大水漫灌式的补贴已失效。用算力消耗作为筛选工具,让真实的开发行为自动获取资格,才是高效手段。

? 城市竞争进入“垂类战”: 比谁补贴多已是过去式。未来看的是谁能在小游戏、AI短剧、数字文化等细分领域做成“全国第一入口”。

? 工具平权,认知是唯一护城河: 当所有人都用Cursor和Claude,产品同质化快十倍。唯一的差异是:你比别人更懂某个行业场景。

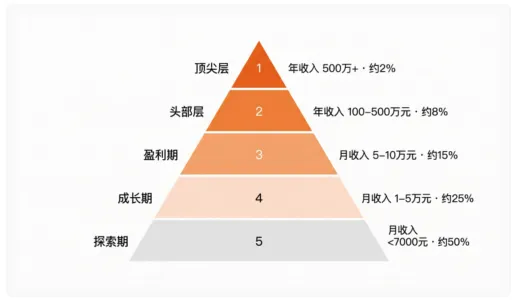

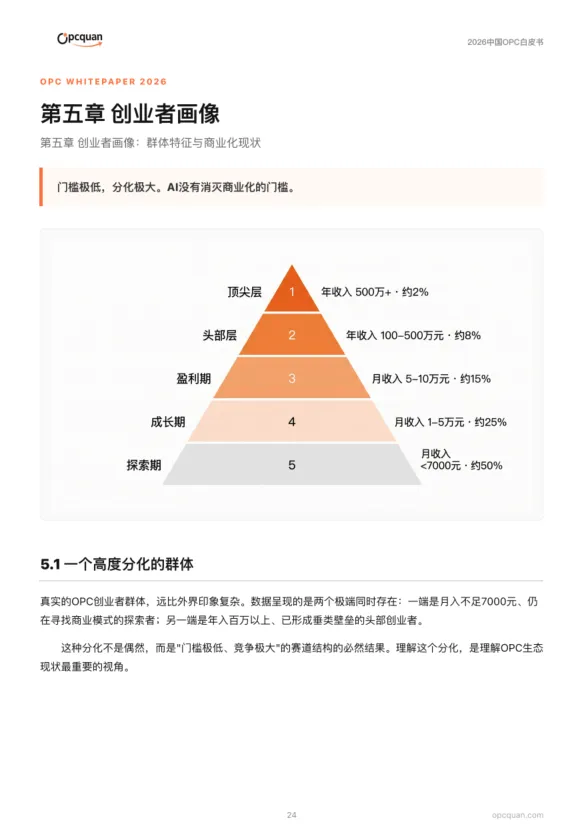

03 创业者画像:75%非技术背景,营收呈“死亡金字塔”

【群体特征】

? 出身: 75%的创始人来自非技术背景(运营、产品经理、行业专家),AI填平了代码鸿沟。

? 启动: 超九成启动资金低于3500元,真正的“轻资产”运行。

? 成本: AI工具已成水电煤。AI驱动项目年固定成本可控制在2万元以内,仅为传统团队的1/25。

【营收五层金字塔(残酷的真相)】

? 底层 (50%): 探索期,月入 < 7,000元。还在验证模式,这是大部分人的现实。

? 第二层: 成长期,月入1-5万。找到了可复制的变现场景。

? 第三层: 盈利期,月入5-10万。深度整合AI工具,跑通商业模式。

? 第四/五层: 头部及顶尖,年入100万-500万+。**极度稀缺,92%的高盈利者深度依赖垂类场景积累,而非单纯AI工具。

04 大厂与城市的“围城”之战

【大厂困局:站台但不下场】

阿里、腾讯、华为都在发券、建社区,但合作深度参差不齐。

? 阿里云:商业平台对接最实(上海虹橙)。

? 腾讯云:游戏垂类深耕最透(武汉光谷)。

? 华为云:算力补贴最豪横。

? 致命伤: 大厂的组织惯性还没切换过来。BD团队依然围着年付十万的客户转,月消几百块的OPC在体系内“查无此人”。生态合力为零,各自为战。

【城市排位赛:谁在领跑?】

? 苏州:组织化最强。拥有完整的行动计划、百亿资金池和最多的社区数量。

? 杭州:制度最灵活。“工位注册”和“沙盒监管”打破了准入壁垒。

? 深圳:筛选最严。政策力度大,但入选率仅27%,坚持市场化优胜劣汰。

? 武汉/合肥:垂类突围。分别在小游戏和AI短剧赛道形成产业协同雏形。

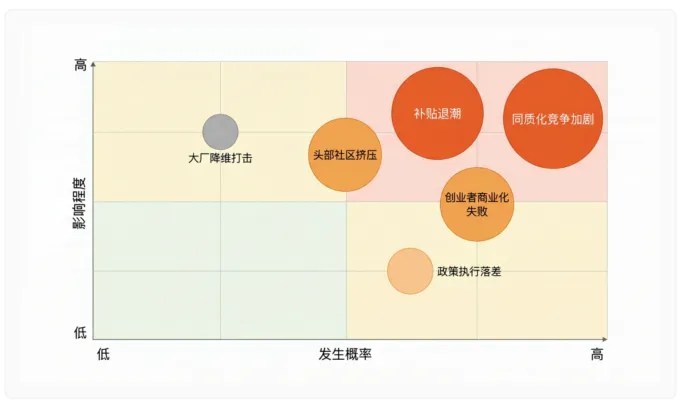

05 2.0时代的四大风险:泡沫正在破裂

? 补贴退潮后的“空洞化”:四城社区空置率达三成。“成本中心”模式不可持续,没有“订单”的社区终将死亡。

? 同质化内卷:千社区一面,都在搞“AI应用开发”。有些社区为了入驻率混入了电商、短视频,造成虚假繁荣。

? “AI依赖”陷阱:工具平权意味着你能做的别人也能做。不深入场景,只会用API调用的“伪创业者”将被迅速洗牌。

? 生态碎片化:大厂各自为战,创业者拿到的是一堆账号,而不是一条打通的服务链条。

06 行动路线图:2.0时代怎么活?

【给创业者的建议】

? 先找订单,再谈其他。 验证“有人愿意付钱”永远是第一优先级。

? 深耕场景,别追工具。 做一个懂建筑合规的专家,比做一个全能的AI杂家更有壁垒。

? 把劳动变成资产。 积累可复用的提示词、工作流和行业模板,这才是你的核心资产。

? 补贴是起点,不是商业模式。

【给城市的建议】

? 放弃招商思维,转向生态思维。 别比谁工位多,比谁半年后项目存活率高。

? 开放场景清单:政府把自己的应用场景开放出来,让OPC有单可接。

【给大厂的建议】

? 把OPC当成增量市场,不是公益项目。

? 从工具供给转向场景共建,甚至打通算力+模型+渠道的联合方案,做生态整合者。

总结

AI工具的大爆发,让“一个人就是一家公司”从未如此接近现实。

但门槛低,不代表成功率高。2026年,中国OPC正在经历从“看政策”到“看本事”的残酷转身。当华丽的补贴大幕落下,谁在裸泳将一目了然。

? 泡沫的另一面,是黄金。 对于真正拥有场景认知、深耕垂直领域的OPC来说,一个前所未有的、极具弹性的商业新纪元,才刚刚开始。

(只截取部分报告,需要查看全文,见文末链接可免费下载资料)

2

报告原文

报告来源:opcquan.com社区数据库

篇幅有限,需要查看报告完整版可私信“2026中国OPC白皮书",小z助手会自动回复链接,也可点击下方链接自行下载,资料均免费获取。

如果本篇文章对您有帮助或有价值,记得点赞分享给更多人,感谢您的支持~

往期回顾

AI 瞭望星球

站在未来最前沿,

探索智能时代的星辰大海!

联系邮箱丨biz@steoak.com