戳上方藍色字體「艾德研究部」了解最新資訊

核心觀點及邏輯

AI技術實現從生成對話到自主執行的範式躍遷。Open AI發布具備原生電腦操作能力的GPT-5.4 AI代理系統,實現跨軟件複雜工作流自動執行,OpenClaw開源智能體快速崛起且創始人加入Open AI推動生態融合,標誌AI從「對話者」向「自主執行者」完成關鍵轉型。

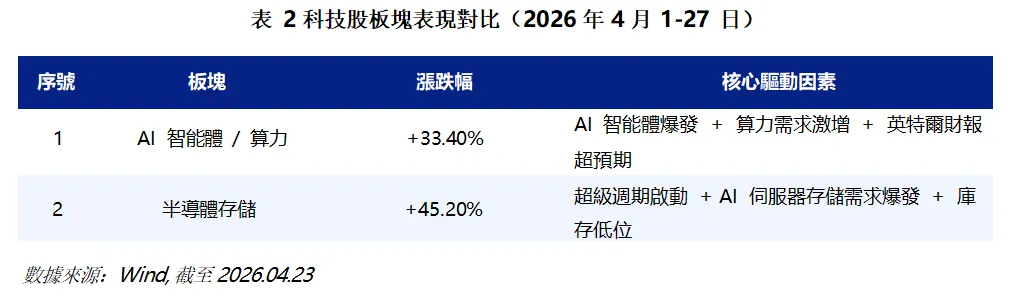

美股科技板塊迎來結構性牛市。2026年4月1-27日,AI智能體/算力板塊上漲33.40%、半導體存儲板塊上漲45.20%,AI智能體普及帶動算力需求爆發、全球數據中心資本開支大幅增長、英特爾Q1業績超預期,疊加半導體行業週期復甦共同驅動板塊強勢領漲。

AI Agent時代全面爆發。全球市場規模、活躍數量、年執行任務數及Token消耗均呈指數級增長,企業辦公自動化、個人數字助理為核心落地場景,同時算力網絡從雲端集中式向邊緣分佈式架構快速重構。

安全與治理成為AI Agent行業核心議題。2026年Q1全球AI Agent安全事件同比大幅增長,歐盟、美國、中國相繼升級監管政策並推出專項管理規則,行為異常檢測、權限動態管控、執行日誌審計成為行業安全標配,推動安全技術體系快速完善。

NEWS

1. 核心技術演進脈絡:從生成到執行的範式躍遷

1.1.ChatGPT:大語言模型的奠基者與生態構建者

2026年3月,OpenAI發佈了具有里程碑意義的GPT-5.4系列模型,正式推出了具備原生電腦操作能力(Native ComputerUse)的AI代理(Agent)系統。這一更新實現了像素級理解螢幕並通過滑鼠鍵盤跨軟體執行複雜工作流的功能,這不僅加強了模型在推理和編碼上的能力,更標誌著AI從“對話者”向“執行者”的關鍵轉型。

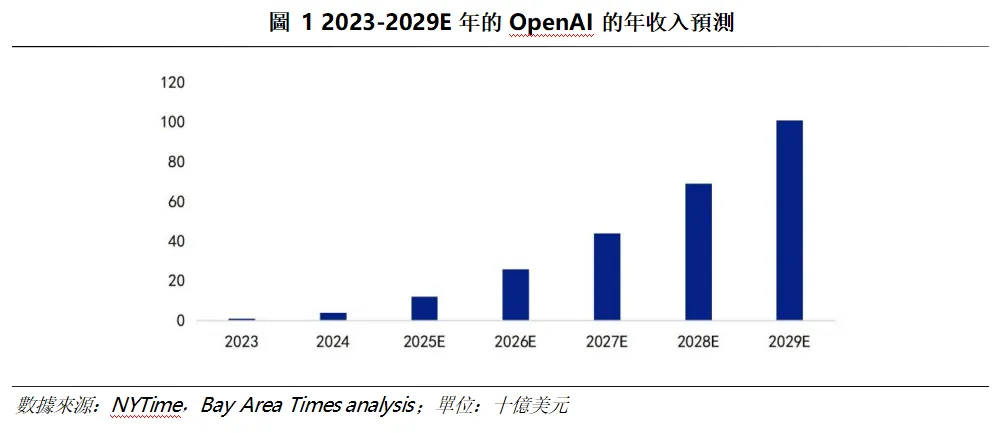

矽谷頂尖風投機構安德森·霍洛維茨基金(a16z)發佈的全球AI應用百強榜一直被業內視為觀察全球AI應用格局的最關鍵風向標。2026年3月中旬,該基金發佈的第六版百強榜單的Web端AI應用表現排名中,ChatGPT排名第一,且以絕對優勢領先排名第二名的Gemini。從用戶規模角度來看,ChatGPT周活躍用戶數已達到9億(占全球人口10%+),網頁端月流量是Gemini的2.7倍,移動端月活用戶數是Gemini的2.5倍;應用商店收錄220多個應用。同時,從商業變現角度來看,據4月初最新統計數據,ChatGPT訂閱用戶超過5000萬,OpenAI月營收升至20億美元(約合人民幣137.98億元,ChatGPT貢獻了大部分收入);API推理令牌按組織計增長約320倍,ChatGPT企業席位增速約9倍,意味著使用頻次與強度同步上升。

1.2.OpenClaw:開源AI智能體的爆發式崛起

OpenClaw的爆發式崛起源於2025年11月,奧地利開發者PeterSteinberger(PSPDFKit創始人)以ClawdBot之名發佈,連接WhatsApp與Claude。其後的時間線歷程如下:

2026年1月27日:因Anthropic商標投訴更名為Moltbot

2026年1月30日:正式定名OpenClaw,強調"開源+本地優先",GitHub星標一周破10萬,兩周達120萬

2026年2月14日:Steinberger宣佈加入OpenAI,專注Agent技術研發,標誌開源與巨頭生態融合

NEWS

2.市場衝擊:板塊分化與估值重構

2.1.科技股板塊表現對比(2026年4月1-27日)

市場背景:4月1-27日美股三大指數一路飆漲(納斯達克指數漲超15.26%,標普500指數漲超9.89%,道瓊斯工業平均指數漲超6.10%)。而AI智能體與算力板塊逆勢上漲,成為避風港之一。

AI智能體/算力板塊:算力軍備競賽全面升級。費城半導體指數(SOX)從4月1日的7,802.31點上漲至4月27日的10,408.04點,漲幅達33.40%,期間創下連續17個交易日上漲的歷史紀錄,突破10,000點整數關口。核心驅動因素主要有四個方面:1)AI智能體爆發:Anthropic推出ClaudeCowork等超級AI代理工具,引爆CPU與存儲需求,不再僅依賴GPU。

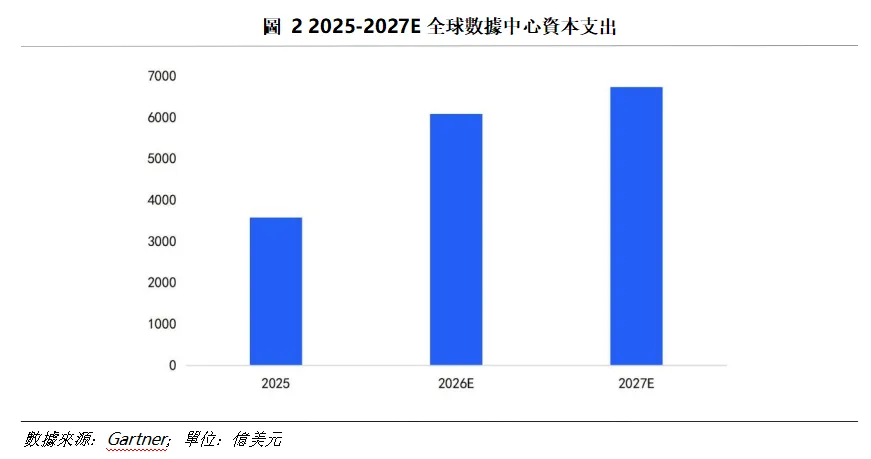

2)算力需求指數級增長,特別是作為AI硬體投資最終載體的數據中心,投資規模突飛猛進。據Gartner統計數據,2025年全球數據中心系統支出約為4895億美元,同比增長46.8%。其中,僅微軟、穀歌、亞馬遜和Meta四家超大規模運營商合計投入3575億美元,同比增長65%,占比73.03%。預計2026年,數據中心系統領域的資本支出有望增長至6082億美元的規模,同比增速達70%。

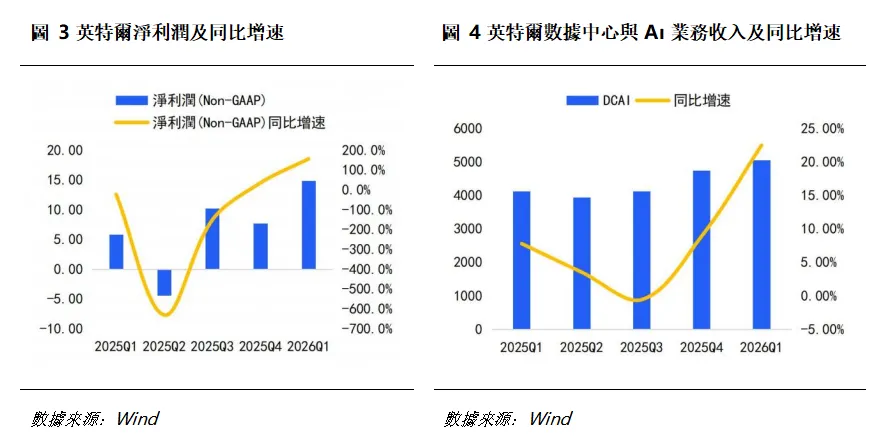

3)英特爾財報超預期:4月24日發佈Q1財報,營收連續第六個季度超預期,Non-GAAP淨利潤同比大漲156%,數據中心與AI業務收入同比增22%至51億美元,AI需求推動CPU重新回到核心地位。

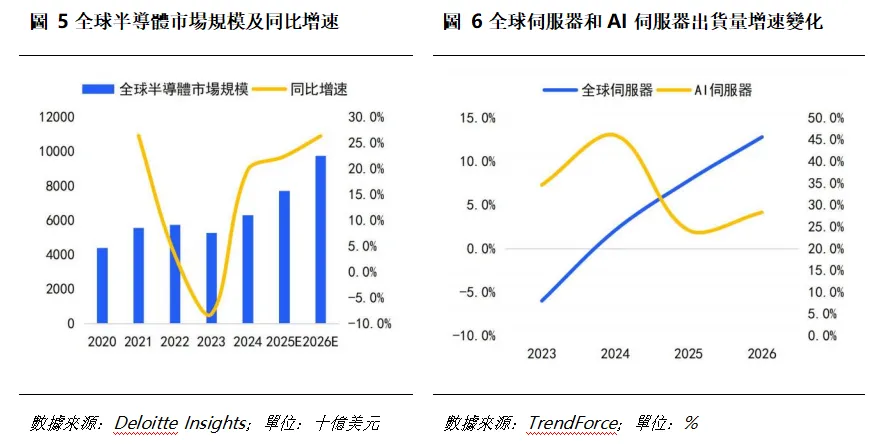

4)行業週期拐點:AI增量需求與傳統半導體行業復蘇共振,庫存處於健康低位。世界半導體貿易統計組織(WSTS)數據顯示,2025年全球半導體市場規模已升至7720億美元,預計2026年或增長26.30%,達到9750億美元,接近1萬億美元大關。人工智慧驅動的強勁需求大幅抬升,推動人工智慧基礎設施建設的蓬勃發展,已成為影響半導體市場規模的主要影響因素之一。WSTS預計2027年全球半導體市場規模將成為萬億美元產業。具體而言,AI增量需求已有跡象。據TrendForce數據統計,北美雲端服務供應商(CSP)持續加強對AI基礎設施的投資,預計或帶動全球AI伺服器出貨量年增28.0%以上;同時,預計2026年全球伺服器(包含AI伺服器)出貨量年增也有望升至12.8%,近三年來持續增長。

2.2.產業鏈影響:從模型到執行的價值重分配

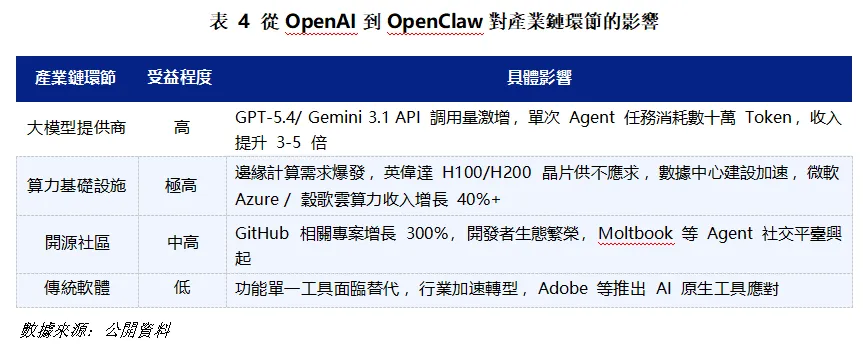

OpenClaw的問世,對源發自OpenAI的現有產業鏈的各個環節都有一定的影響。其中,影響程度最高的當屬算力基礎設施。

NEWS

3.技術範式轉變:從"模型中心化"到"架構中心化"

AI領域正經曆從GPT-5.4代表的傳統模式向OpenClaw引領的新方向的關鍵轉變,核心體現在三大維度:AI能力實現從“對話助手”到“執行助手”、再到“自主決策體”的進化,完成了從“能說”到“會做”的質變;技術架構發生重構,大模型退化為單純的推理組件,Agent執行層成為核心,形成“雲端大腦+本地手腳”的混合架構;用戶交互也迎來革命,從傳統的“輸入-輸出”對話框模式,升級為“目標-結果”的自動執行模式,大幅降低了AI的使用門檻。

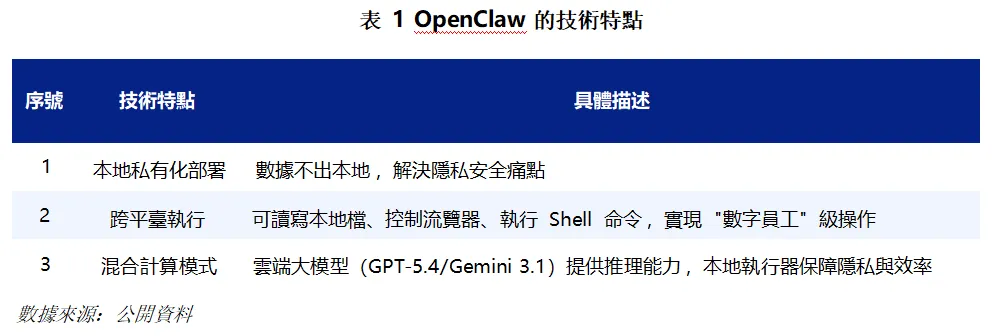

在具體技術路線上,OpenClaw與GPT-5.4ComputerUse呈現出顯著差異,部署方式上,OpenClaw採用本地私有化部署且支持離線運行,而GPT-5.4以雲端部署為主、本地執行器輔助;數據隱私保護方面,OpenClaw實現數據完全本地存儲,不存在數據洩露風險,GPT-5.4則有部分數據上傳雲端,隱私保護依賴廠商;操作能力上,OpenClaw可實現系統級控制,能夠執行Shell命令,GPT-5.4僅支持應用級控制,通過流覽器或API完成操作;定制化程度上,OpenClaw為開源可修改模式,適合企業深度定制,GPT-5.4則為閉源模式,僅支持有限參數調整。兩者的相同之處在於,均突破了傳統對話式AI的局限,聚焦於AI執行能力的提升,致力於實現從“能說”到“會做”的跨越,只是適配場景各有側重,OpenClaw更適合企業級自動化、敏感數據處理場景,GPT-5.4則更適配個人消費、羽量級辦公及內容創作場景。

NEWS

4.全球科技板塊核心趨勢

4.1.Agent時代已全面爆發

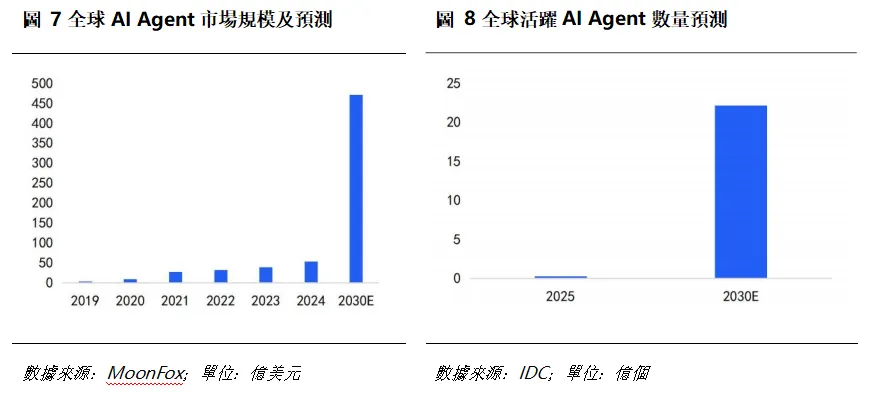

Agent時代已全面爆發。2026年3月以來,俗稱“龍蝦”的人工智慧助理程式OpenClaw席捲全球,引爆了人工智慧代理(AIAgent)的市場熱度。學術界和工業界將“智能代理”定義為:大語言模型(LLM)+觀察+思考+行動+記憶。智能代理最突出的特點是其學習能力和行動能力。通俗意義上,智能助理是一種電腦系統,能夠根據預設的目標在一定範圍內自主地實現目標。據MoonFox數據統計,2024年AIAgent市場規模為52.9億美元,預計2030年有望達到471.0億美元,2024-2030E年複合年增速為43.97%。

隨著AIAgent從功能型助手轉向可規模化的數位化工具,未來五年,全球活躍AIAgent數據有望呈現爆發式增長。據IDC預測,2030年全球企業將擁有22億個活躍AIAgent,而2025年僅約2860萬個,2025-2030E年複合年增速為139%。這意味著平均每年活躍Agent數量都將以超過一倍的速度增長。

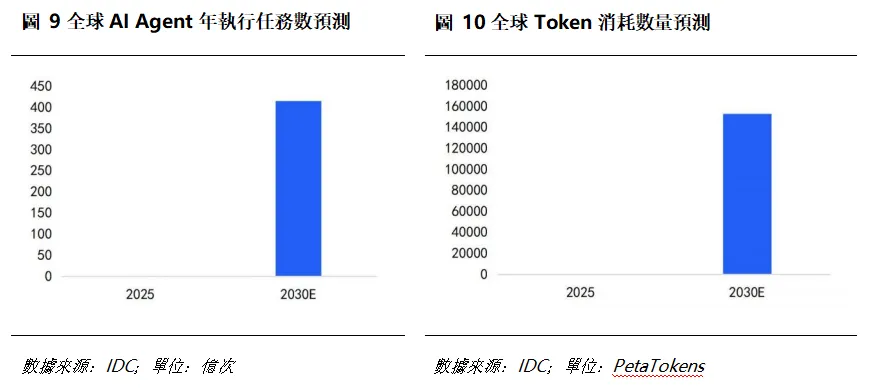

同時,AIAgent的年執行任務數將從2025年的440億次大幅提升至2030年的415萬億次,2025-2030E年複合年增速高達524%。另外,預計隨著AIAgent處理的任務越來越複雜,底層Token消耗亦將從2025年的0.0005PetaTokens激增至2030年的152,667PetaTokens,2025-2030E年複合年增速高達3418%。這意味著未來AIAgent不單只是數量的增長,更是任務複雜度與推理深度的指數級提升。

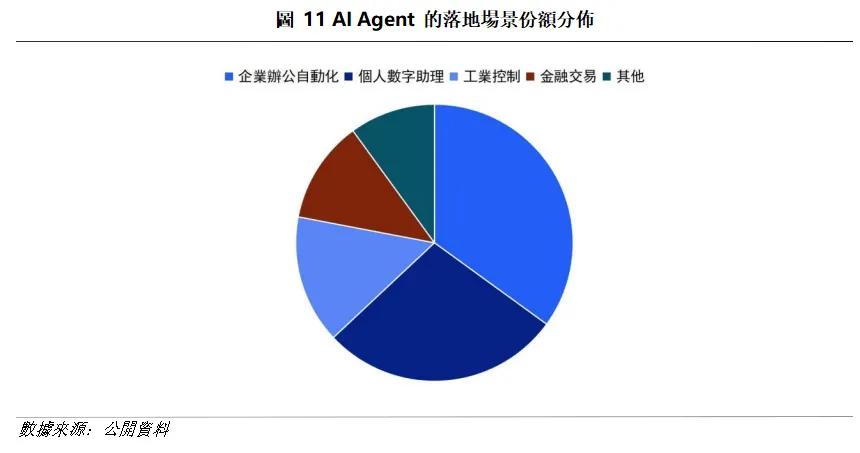

落地場景呈現多元化佈局,其中企業辦公自動化占比35%、個人數字助理占比28%、工業控制占比15%、金融交易占比12%,成為四大核心賽道;競爭格局上,OpenAI(GPT-5.4+OpenClaw)、穀歌(Gemini3.1+WorkspaceAgent)、Anthropic(Claude4+執行層)形成三足鼎立之勢,主導行業發展方向。

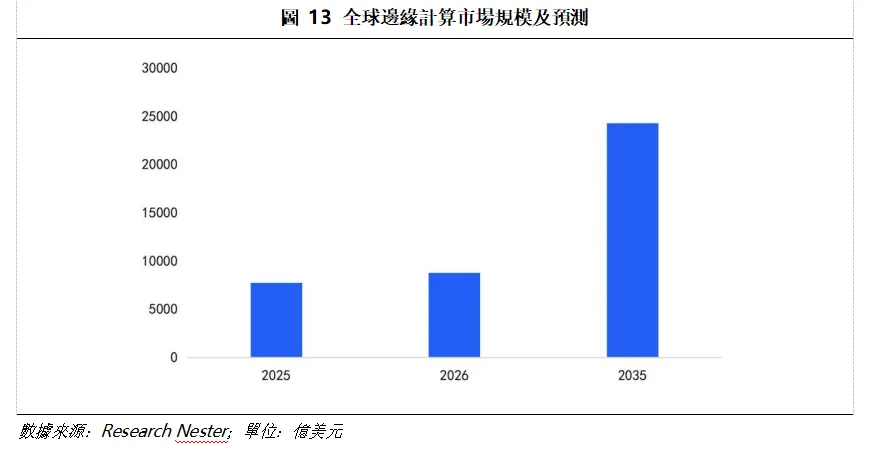

4.2.算力網路重構:從雲端集中到邊緣分佈式

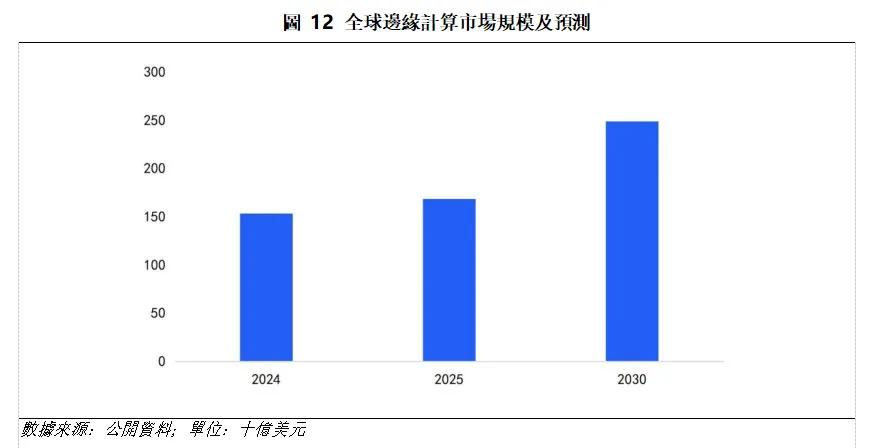

算力網路正經曆從雲端集中到邊緣分佈式的重構,邊緣計算需求迎來激增。根據EdgeComputingMarket預測,在OpenClaw等本地執行類AI的推動下,2030年邊緣算力市場規模有望達到2489.6億美元。

晶片架構持續升級,專用Agent處理器研發加速,英偉達推出 AgentX 系列,AMD 發佈InstinctMI300X,均聚焦低延遲、高併發的執行需求;混合雲模式加速普及,2026 年公有雲市場規模預計為8791 億美元,預計 2035年有望達到 2.43 萬億美元,2026-2035 年複合年增速為 13.6%。Gartner預計隨著雲用例不斷增加,公有雲服務市場規模將顯著增長,預計 2027 年有 90%的企業將採用“雲端推理+本地執行”的混合模式。

4.3.安全與治理成為核心議題

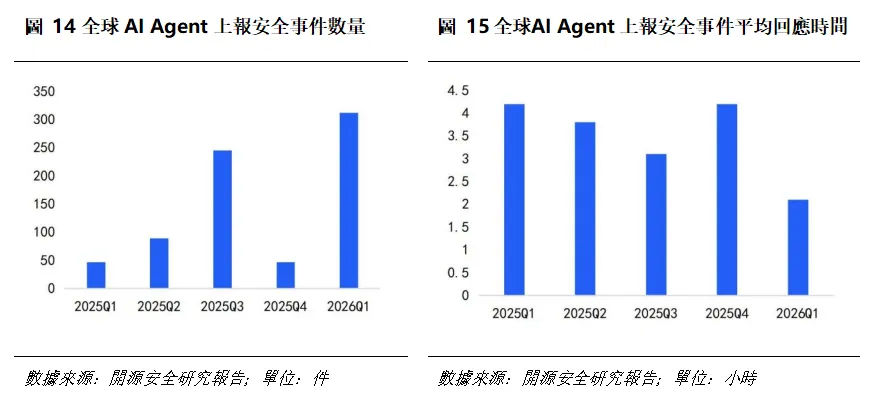

隨著Agent技術的普及,安全與治理已成為行業核心議題。新的安全風險點凸顯,Agent自動執行功能帶來惡意操作風險,2026年Q1全球報告312起AlAgent安全事件,同比增長563.83%;全球監管力度加速升級,歐盟Al法案增設Agent專項條款,美國FTC啟動Agent安全審查,中國網信辦也發佈《Al智能體安全管理辦法》徵求意見稿;與此同時,安全技術同步升級,行為異常檢測、許可權動態管控、執行日誌審計已成為Agent安全的標配。

推薦閱讀

RECOMMENDED READING

END

作者丨艾德研究部

免責聲明

投資評級說明:

向上滑动查看更多