凌晨三点的配送站,车方向盘空着,自己跑了。

这不是科幻场景。在北京亦庄、上海张江的某些配送站点,无人配送车已经开始常态化运营——车里没有司机,货舱里装的是快递或生鲜,系统派单、车辆自主行驶、到达后自动通知取货。

艾瑞咨询最新发布的《2025年中国无人城配车行业白皮书》显示:2025年,中国无人城配车销量约2.2万辆,全国保有量超过3万辆。这个数字相比前几年翻了不止一倍。更关键的是,行业已不再满足于"概念展示",而是从封闭测试走向了真实场景的规模化运营。

它不是普通的"无人车"

很多人容易把无人城配车和乘用车自动驾驶搞混。实际上,这是两个逻辑完全不同的产品。

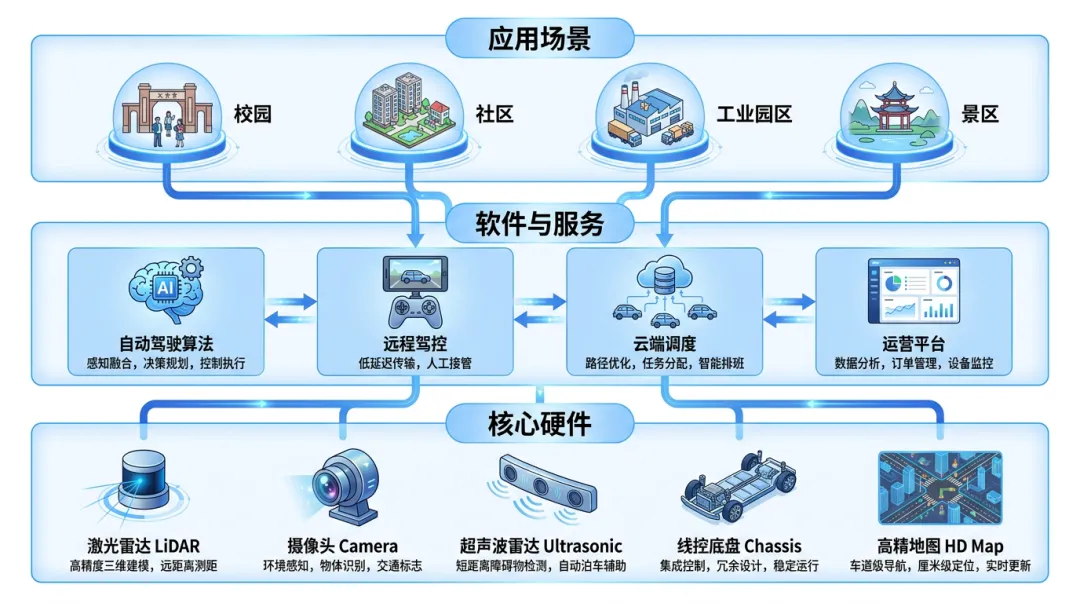

乘用车的核心是"把人从A点送到B点",车里坐的是人,安全是最高优先级。无人城配车(也叫Robovan)则是"把货从A点送到B点"——没有驾驶舱,载货空间优先,最高时速通常在40-60公里之间,跑的是城市开放道路的末端配送路段。

技术层面,主流产品已达到L4级自动驾驶能力。这意味着在限定的ODD(设计运行域)内,车辆可以自主完成感知、决策、规划和控制,不需要人类介入。背后靠的是激光雷达、摄像头、高精度定位、线控底盘等硬件的协同,以及多年路测数据积累的算法迭代。

白皮书指出,无人城配车的技术架构已趋于成熟。以激光雷达为例,这个曾经价格高昂的核心传感器,近年成本下降显著,直接降低了整车的制造成本。同时,车载计算芯片的算力也在持续提升,让复杂场景的实时决策成为可能。

为什么是无人车

这两年很多人感知到快递变慢了、配送费变贵了。其实快递行业的降本压力早就传导到了末端——快递单票成本已从十年前的几元以上降到如今的几毛左右,再往下压,人力已经很难承受。

与此同时,劳动力结构也在变化。快递员、外卖员的老龄化趋势明显,愿意做"最后一公里"配送的年轻人越来越少,用工成本上升。

正是在这个节点上,无人城配车成了破局选项。白皮书做了一道数学题:无人配送的综合成本,可以低至传统人工配送的三分之一。

这背后有几重原因:一是电耗远低于燃油车;二是系统调度让车辆利用率更高;三是省去了人力管理的隐性成本。当然,现阶段无人车还不能完全替代人工,但它已经在一些特定场景中找到了自己的位置。

三个主战场:快递、商超、批发

白皮书把无人城配车的应用场景归纳为三大类:

快递末端配送——从区域快递站点到社区驿站或直接到楼。这是目前订单密度最高、场景相对简单的领域,也是无人车最先规模化落地的赛道。

商超零售配送——即时零售兴起后,超市、生鲜电商的配送需求变得碎片化、高频化。无人车可以在门店周边3-5公里范围内承担"接单-取货-配送"的全流程。

园区/批发货运——在封闭或半封闭的园区、校园、社区内,无人车承担物资流转任务,规避了开放道路的复杂环境。

有意思的是,不同场景对车辆的要求差异很大。快递场景需要的是高续航、高频次;商超场景需要的是灵活转向、即时响应;园区场景则更看重多温区、模块化载货空间。这倒逼着头部企业在"全场景适配"能力上持续投入。

RaaS:卖车不如卖"运力"

白皮书特别提到了行业商业模式的一个重要转变——RaaS(Robot-as-a-Service,机器人即服务)。

传统模式下,企业买无人车是一次性支出:采购、维护、保险、折旧,全是自己的成本。RaaS模式下,厂商将无人配送车转为"公共运力资源",客户按需购买运力——按单结算或按时长结算,不需要承担重资产。

打个比方,这更像是"网约车"而不是"买车"。对于快递企业、商超、园区运营方来说,他们不再需要操心车的维护和迭代,只需要为"配送结果"付费。这大大降低了使用门槛,也加速了无人车的商业化落地。

白皮书数据显示,2025年无人城配车市场规模约20亿元,而到2030年,这个数字有望突破1000亿元。年销量从2025年的约2.2万辆,预计将增长到2030年的接近150万辆,保有量超过350万辆。这意味着无人城配车正在从"小众试点"走向"大众标配"。

赛道已成型,但格局还在剧变

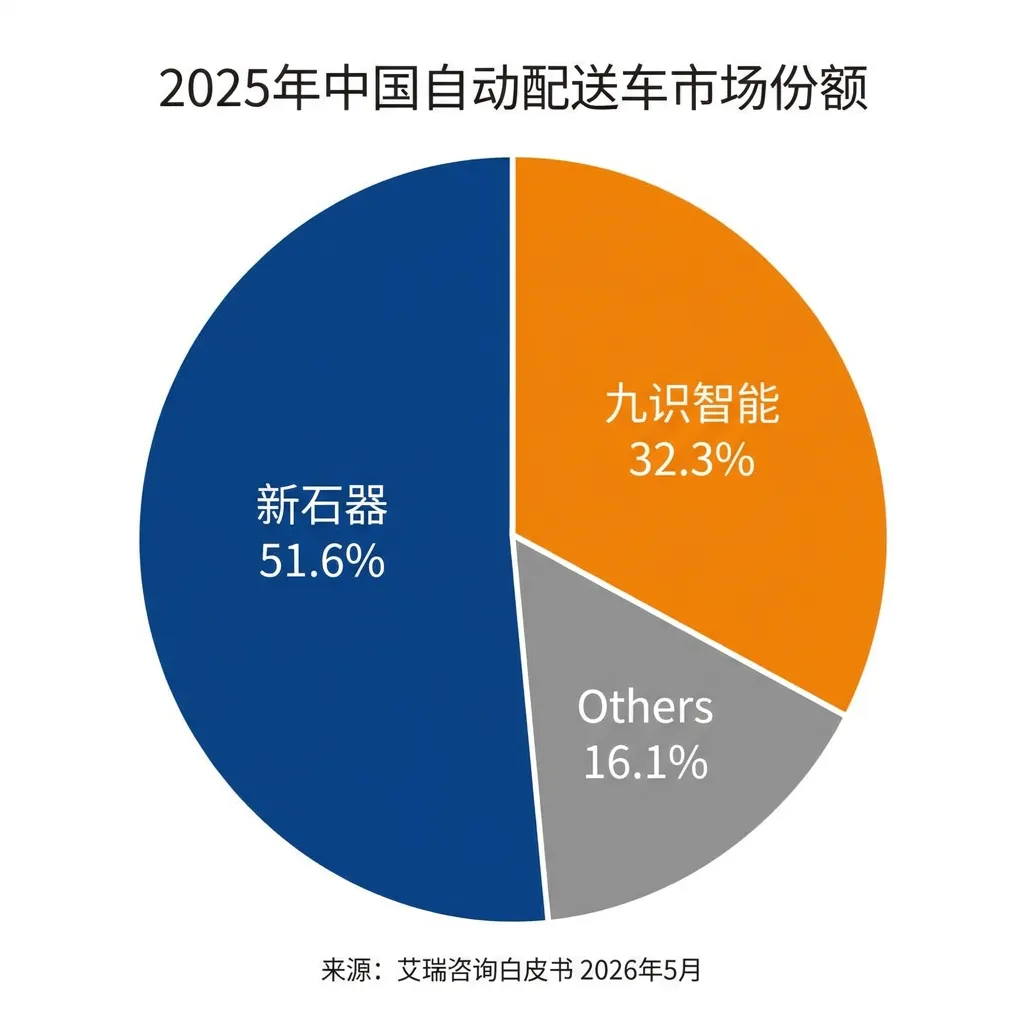

白皮书给出了当前市场的竞争格局数据:新石器占据约51.6%的市场份额,排名第二的九识智能约占32.3%,两者合计超过84%。市场集中度已经相当高了。

不过,这不代表格局已定。白皮书指出,缺乏量产能力、核心路权资源与可持续商业模式的企业将面临压力。下一阶段,竞争将更侧重于规模化运营能力、产业生态协同以及与城市体系的深度融合。

头部企业的玩法也在变化:不再是单纯的"卖车",而是构建"车+云+服"的综合解决方案——车是载体,云是调度大脑,服务是用户体验。在这个逻辑下,互联网巨头(阿里菜鸟、美团)、自动驾驶初创公司、传统车企都在以不同姿势切入。

规模化之前,还有几道坎

白皮书也冷静地列出了行业面临的挑战:

路权管理——开放道路的无人车运营需要明确的准入规则和责任划分,各地的政策推进进度不一,跨区域的数据联通和标准统一尚未完全打通。

运营稳定性——当车队规模从几十辆扩展到几千辆时,后台的调度能力、车辆的故障率、全生命周期的维护成本都是考验。

基础设施配套——充换电、停车位、末端接驳等配套体系仍在建设早期,需要和城市基础设施规划协同推进。

这些挑战不是说无人城配车没有未来,而是说行业正在从"技术可行"向"商业可行"跨越。这个过程不会一帆风顺,但趋势已经很清晰了。

最后

回顾快递行业过去二十年的发展,每次成本大幅下降的背后,都有一次技术驱动的效率革命:从人力扛货到三轮车、从三轮车到面包车、从面包车到如今的大数据调度。每一次变革都有人质疑"太贵了""不可能",然后被现实教育。

无人城配车正在经历类似的时刻。2025年销量2.2万辆是个开始,2030年预计150万辆是个方向。在劳动力成本持续上升、城市配送需求不断增长的大背景下,无人车不是"要不要替代人"的问题,而是"什么时候替代、在哪些场景替代"的问题。

唯一确定的是:这个赛道正在加速,不是给创业者的机会清单,而是已经写进产业规划的现实剧本。

数据来源:艾瑞咨询《2025年中国无人城配车行业白皮书》

本文内容及数据仅供交流学习使用,如有不实或误差,欢迎指正。

期待您的关注、点赞、在看、转发

往期回顾:

五一假期,26人死于浏阳烟花厂爆炸——而改变这一切的,可能会在下一个五年