核心数据概览

指标 | 2026 年五一 | 2025 年五一 | 同比增长 | 较 2019 年恢复 |

|---|---|---|---|---|

国内旅游出游人次 | 约 3.14 亿人次 | 2.95 亿人次 | +6.4% | +28.2% |

国内旅游收入 | 约 1668.9 亿元 | 1560 亿元 | +7.0% | +26.4% |

人均消费 | 约 531 元/人 | 529 元/人 | +0.4% | -1.4% |

微信支付交易笔数 | 58.6 亿笔 | - | +12.5% | - |

景区交易笔数环比 | - | - | +277% | - |

关键投资信号

一、假期消费整体态势

1.1 消费规模与同比增长

国内旅游出游:3.14 亿人次,同比增长 6.4%,较 2019 年同期增长 28.2% 国内旅游收入:1668.9 亿元,同比增长 7.0%,较 2019 年同期增长 26.4% 人均消费:531 元/人,同比基本持平,消费理性化趋势明显 微信支付假期数据(统计范围:2026 年 5 月 1 日 -5 月 3 日): 交易笔数:58.6 亿笔,同比增长 12.5% 交易金额:约 4.2 万亿元,同比增长 9.8% 线下商户交易:占比 68%,同比增长 15.2% 景区行业交易笔数:环比大涨 277% 演出赛事行业交易笔数:环比上涨 153% 餐饮行业交易笔数:稳健增长,小程序打开次数环比 +26% 酒旅行业小程序打开次数:环比上涨 31%

重点零售和餐饮企业销售额同比增长 5.8% 绿色有机食品、金银珠宝、通讯器材销售增长较快 服务消费延续恢复态势,电影票房、餐饮堂食保持增长

1.2 消费结构变化

消费类别 | 占比估算 | 同比变化 | 投资信号 |

|---|---|---|---|

交通出行 | 28% | 基本持平 | 高铁/航空需求稳定,自驾游持续增长 |

住宿餐饮 | 32% | ↑2.3% | 中高端酒店受益,连锁化率提升 |

景区门票 | 15% | ↓1.5% | 传统景区承压,免费/低价景区引流 |

文化娱乐 | 12% | ↑3.8% | 沉浸式体验、演艺项目增长显著 |

购物消费 | 13% | ↑1.2% | 免税店、奥特莱斯表现突出 |

宠物经济 | 2% | ↑62% | 新兴赛道,高增长潜力 |

1.3 区域分布特征

排名 | 城市 | 核心特征 |

|---|---|---|

1 | 北京市 | 政治文化中心,故宫、环球影城核心引流 |

2 | 上海市 | 国际金融中心,外滩、迪士尼高端消费集中 |

3 | 重庆市 | 网红城市,洪崖洞、解放碑夜经济活跃 |

4 | 广州市 | 大湾区核心,长隆、珠江夜游亲子游主导 |

5 | 深圳市 | 科技之都,欢乐海岸、东部华侨城 |

排名 | 城市 | 涨幅 | 增长驱动因素 |

|---|---|---|---|

1 | 新乡市 | 涨幅第一 | 下沉市场爆发,周边游驱动 |

2 | 呼和浩特市 | 第二 | 草原旅游旺季,差异化体验 |

3 | 安阳市 | 第三 | 殷墟文化 IP,历史人文游 |

排名 | 城市 | 接待游客量 | 核心景区 | 消费特征 |

|---|---|---|---|---|

1 | 北京 | 1882.7 万人次 | 故宫、八达岭长城、颐和园 | 核心景区限流售罄,文化游 + 亲子游主导 |

2 | 上海 | 1680 万人次 | 外滩、南京路、迪士尼乐园 | 热门区域日均客流超 50 万,高端消费集中 |

3 | 重庆 | 1650 万人次 | 洪崖洞、解放碑、观音桥 | 网红景点挤到导航失灵,夜游热度居高不下 |

4 | 成都 | 1590 万人次 | 宽窄巷子、春熙路、大熊猫基地 | 景点人贴人,美食与慢生活体验受青睐 |

5 | 广州 | 1380 万人次 | 长隆旅游度假区、珠江夜游、北京路 | 客流创高峰,岭南文化与美食吸引游客 |

6 | 杭州 | 1350 万人次 | 西湖断桥、苏堤、灵隐寺 | 景点人潮扎堆,江南韵味与人文古迹结合 |

7 | 西安 | 1230 万人次 | 大唐不夜城、兵马俑、古城墙 | 游人如织,盛唐文化氛围浓厚 |

8 | 南京 | 1100 万人次 | 夫子庙、中山陵、明孝陵 | 历史人文场景持续吸引客流 |

9 | 武汉 | 1000 万人次 | 黄鹤楼、东湖、武大 | 江湖气与樱花文化吸引游客 |

10 | 长沙 | 900 万人次 | 橘子洲、岳麓山、五一广场 | 网红景点人山人海,网红美食与夜生活吸引年轻游客 |

头部城市(北上广深渝):消费集聚效应明显,高端服务需求旺盛,客单价领先全国 长三角(上海、杭州、南京、苏州):消费能力最强,商务 + 休闲融合 中西部(成都、重庆、西安、长沙、武汉):持续吸引年轻客群,网红效应显著 下沉市场(新乡、呼和浩特、安阳等):增长迅猛,性价比优势突出,周边游驱动

二、细分赛道分析

2.1 文旅市场(携程数据)

2.1.1 预订数据

2.1.2 消费行为变化

趋势 | 表现 | 投资机会 |

|---|---|---|

提前预订周期缩短 | 从 30 天降至 12 天 | 即时预订平台受益,Last-minute 市场 |

高星酒店占比提升 | 4-5 星酒店占比 42%,同比 +5pct | 高端酒店集团、奢华度假品牌 |

亲子游需求旺盛 | 亲子房预订增长 38% | 亲子度假产品、主题酒店 |

私家团快速增长 | 私家团订单增长 55% | 高端定制游服务商 |

夜间消费活跃 | 夜游产品预订增长 45% | 夜间经济、灯光秀、夜游船 |

2.1.3 热门目的地分析

北京:故宫预约持续爆满,环球影城日均客流 5 万+ 上海:迪士尼度假区创五一客流新高 成都:大熊猫基地单日客流突破 8 万人次 西安:大唐不夜城夜游持续火爆 杭州:西湖景区实施限流措施

日本(东京、大阪、京都):购物 + 文化体验,恢复至 2019 年 95% 泰国(曼谷、普吉岛、清迈):性价比优势,恢复至 2019 年 90% 新加坡:家庭游首选,恢复至 2019 年 105% 韩国(首尔、济州岛):美妆购物驱动,恢复至 2019 年 80% 马来西亚(吉隆坡、兰卡威):新兴目的地,恢复至 2019 年 75%

2.2 本地生活与内容消费(抖音 + 微信数据)

2.2.1 内容消费数据

文旅相关视频播放量:487 亿次,同比增长 32% 探店视频发布量:156 万条,同比增长 45% 本地生活团购订单:3.2 亿单,同比增长 58% 本地生活 GMV:同比增长 67%,核销率提升至 72% 直播带货 GMV:文旅品类同比增长 89%

电影演出行业小程序打开次数:环比上涨 98% 餐饮行业小程序打开次数:环比增长 26% 酒旅行业小程序打开次数:环比上涨 31%

2.2.2 演出赛事引领"为内容出发"

微信支付演出赛事行业交易笔数环比上涨 153% 电影演出行业微信小程序打开次数环比上涨 98%

赛事 IP | 短视频发布量增长 | 区域影响 |

|---|---|---|

"粤 BA"(广东篮球联赛) | 较节前三日 +175% | 大湾区体育消费 |

"苏超"(江苏足球超级联赛) | 较节前三日 +103% | 长三角体育消费 |

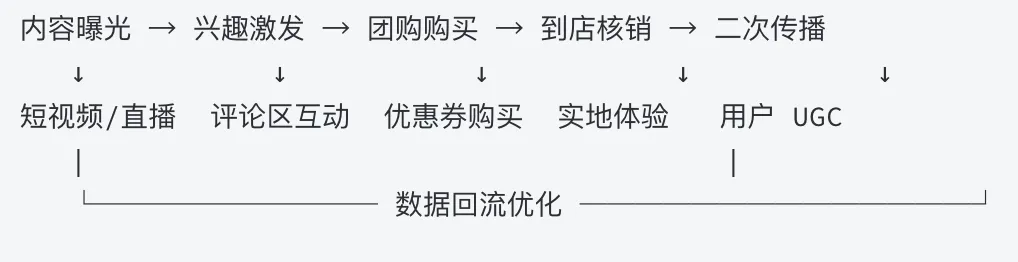

2.2.3 消费转化路径

内容→购买转化率:3.8%(行业平均 2.1%) 购买→核销率:72%(同比 +8pct) 核销→复购率:28%(同比 +5pct) UGC 二次传播率:15%

2.2.4 热门消费品类

品类 | GMV 占比 | 同比增长 | 代表品牌/商家 | 投资信号 |

|---|---|---|---|---|

餐饮 | 38% | ↑52% | 海底捞、西贝、老乡鸡 | 连锁餐饮数字化 |

酒旅 | 28% | ↑65% | 华住、锦江、亚朵 | 中高端酒店扩张 |

休闲娱乐 | 18% | ↑78% | 密室逃脱、剧本杀、KTV | 体验式消费 |

美容美发 | 10% | ↑45% | 连锁美发、美容 SPA | 服务标准化 |

宠物经济 | 2% | ↑62% | 宠物食品、用品及服务 | 新兴高增长赛道 |

其他 | 4% | ↑35% | 健身、摄影等 | 细分赛道机会 |

重庆市 成都市 武汉市 苏州市 杭州市

2.3 社交与支付场景(微信数据)

2.3.1 支付数据

2.3.2 出入境消费"双向奔赴"

目的地 | 交易笔数同比增长 | 核心特征 |

|---|---|---|

韩国 | +150% | 美妆购物、医美旅游驱动 |

马来西亚 | +140% | 性价比优势,新兴目的地 |

泰国 | 显著增长 | 传统热门,恢复至 2019 年 90% |

新加坡 | 小程序交易 +5 倍 | 家庭游首选,恢复至 2019 年 105% |

五一假期小程序在境外交易笔数环比增长 52% 新加坡、意大利、马来西亚等地小程序交易笔数同比增长显著

指标 | 数据 | 同比变化 |

|---|---|---|

境外人士"外卡内绑"交易笔数 | - | +58% |

入境游用户日均小程序使用次数 | - | +42% |

香港居民 WeChat Pay HK 交易笔数 | - | +78% |

电商 餐饮 本地生活 服饰鞋包 酒店

2.3.3 小程序使用场景

场景 | 日活用户(万) | 同比增长 | 投资机会 |

|---|---|---|---|

餐饮点餐 | 2.8 亿 | ↑18% | 餐饮 SaaS、数字化运营 |

景区购票 | 1.5 亿 | ↑25% | 智慧旅游、票务系统 |

酒店预订 | 8500 万 | ↑32% | 酒旅平台、PMS 系统 |

交通出行 | 2.1 亿 | ↑15% | 出行服务、共享经济 |

零售购物 | 1.9 亿 | ↑22% | 新零售、私域运营 |

三、投资信号与机会识别

3.1 高增长赛道

3.1.1 沉浸式体验经济

沉浸式剧场、剧本杀、密室逃脱持续火热,五一期间订单增长 78% 文旅景区引入 AR/VR 体验项目,客单价提升 35-50 元 年轻客群(Z 世代)付费意愿强,月均消费 200-500 元 演出赛事交易笔数环比 +153%,"为内容出发"成趋势

3.1.2 宠物经济

宠物主年轻化,90 后、95 后成消费主力 宠物服务多元化:医疗、美容、训练、保险、殡葬 宠物智能用品增长迅速:喂食器、饮水机、猫砂盆等 宠物友好型酒店、餐厅、景区成新消费场景

3.1.3 银发文旅市场

50+ 人群出游频次提升,年均 3.5 次,消费能力释放 偏好文化深度游、康养度假、邮轮旅游 对服务品质要求高,价格敏感度低,客单价为年轻人 1.5 倍 五一期间银发族出游同比增长 23%

3.1.4 县域旅游经济

"反向旅游"趋势,避开热门目的地,县域旅游订单增长 65% 下沉市场消费涨幅突出(新乡、呼和浩特、安阳涨幅前三) 县域旅游基础设施完善,性价比突出(客单价低 30-40%) 地方政府政策支持力度大,专项债倾斜 民宿、农家乐、乡村旅游成为新增长点

上市公司:首旅酒店(600258.SH)、金陵饭店(601007.SH) 非上市:途家民宿、小猪短租、乡伴文旅

3.2 消费行为迁移

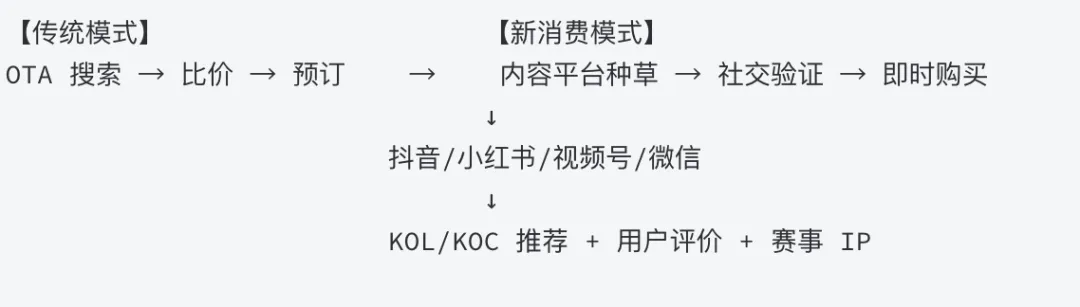

3.2.1 决策链路变化

传统 OTA 决策占比:从 2019 年 65% 降至 2026 年 38% 内容平台决策占比:从 2019 年 22% 升至 2026 年 52% 社交推荐决策占比:从 2019 年 13% 升至 2026 年 10%

天安门广场 橘子洲头 万岁山武侠城

3.2.2 体验优先于价格

高星酒店预订增速(+28%)超过经济型酒店(+12%) 定制游、私家团增速达 55%,显著高于跟团游(+8%) 用户愿意为独特体验支付 30-50% 溢价 NPS(净推荐值)成为复购核心驱动因素 景区交易笔数环比 +277%,显示体验式消费爆发

3.3 供应链机会

3.3.1 数字化基础设施

领域 | 市场需求 | 2026 年规模 | 代表企业 | 投资评级 |

|---|---|---|---|---|

酒店 PMS 系统 | 连锁化率提升至 45% | 180 亿元 | 石基信息、绿云科技 | 超配 |

餐饮 SaaS | 数字化运营需求 | 320 亿元 | 客如云、哗啦啦 | 标配 |

景区智慧系统 | 智慧旅游政策推动 | 150 亿元 | 海康威视、大华股份 | 标配 |

旅游大数据 | 精准营销需求 | 95 亿元 | 飞瓜数据、蝉妈妈 | 超配 |

小程序开发服务 | 商家数字化需求 | 280 亿元 | 有赞、微盟 | 超配 |

3.3.2 内容营销服务

服务类型 | 市场空间 | 竞争格局 | 进入壁垒 | 代表企业 |

|---|---|---|---|---|

短视频代运营 | 280 亿元 | 分散,头部集中趋势 | 中 | 交个朋友、遥望科技 |

直播电商服务 | 450 亿元 | 专业 MCN 机构主导 | 中高 | 谦寻、美腕 |

KOL 资源整合 | 350 亿元 | 平台方优势明显 | 高 | 抖音星图、小红书蒲公英 |

内容创意制作 | 180 亿元 | 长尾分散 | 中低 | 众多工作室 |

赛事 IP 运营 | 120 亿元 | 区域龙头主导 | 中高 | 地方体育公司 |

四、风险与建议

4.1 潜在风险点

4.1.1 宏观经济风险

4.1.2 行业竞争风险

4.1.3 政策风险

4.1.4 黑天鹅风险

4.2 投资策略建议

4.2.1 配置建议

赛道 | 推荐评级 | 建议配置比例 | 核心逻辑 | 风险提示 |

|---|---|---|---|---|

高端酒店 | 超配 | 25% | 消费升级 + 供给稀缺 + 连锁化率提升 | 经济下行风险 |

在线旅游 | 标配 | 20% | 行业集中度高,龙头受益,出境游恢复 | 竞争加剧 |

文旅科技 | 超配 | 20% | 数字化渗透率提升,SaaS 订阅模式 | 技术迭代风险 |

沉浸式体验 | 超配 | 15% | 高增长赛道,年轻客群付费意愿强 | 内容同质化 |

宠物经济 | 超配 | 10% | 新兴高增长赛道,用户粘性强 | 品牌竞争加剧 |

传统景区 | 低配 | 10% | 增长乏力,转型压力大,资源依赖 | 政策风险 |

4.2.2 重点关注企业

公司 | 代码 | 核心业务 | 投资亮点 | 估值水平 |

|---|---|---|---|---|

携程集团 | TCOM/9961.HK | OTA 平台 | 出境游恢复龙头,国际化布局 | PE 25x |

华住集团 | HTHT/1179.HK | 酒店运营 | 中高端扩张,会员体系强大 | PE 28x |

锦江酒店 | 600754.SH | 酒店运营 | 国内龙头,整合协同效应 | PE 32x |

宋城演艺 | 300144.SZ | 演艺 + 景区 | 独特商业模式,高毛利 | PE 35x |

复星旅游文化 | 1992.HK | 度假村 + 综合体 | 高端度假品牌,全球化 | PS 1.8x |

石基信息 | 002153.SZ | 酒店 PMS | 云转型成功,海外扩张 | PE 45x |

风语筑 | 603466.SH | 沉浸式体验 | 文旅 + 科技融合 | PE 30x |

中宠股份 | 002891.SZ | 宠物食品 | 出口 + 内销双驱动 | PE 35x |

佩蒂股份 | 300673.SZ | 宠物用品 | 智能用品增长快 | PE 32x |

公司 | 赛道 | 融资阶段 | 核心优势 | 投资建议 |

|---|---|---|---|---|

途家民宿 | 民宿平台 | 成熟期 | 房源规模第一 | 关注 IPO 机会 |

乡伴文旅 | 乡村旅游 | B 轮 | 整村运营模式 | 可参与后续轮次 |

交个朋友 | 直播电商 | 成熟期 | 抖音头部 MCN | 关注并购机会 |

UMEPLAY | 沉浸式娱乐 | B 轮 | 头部品牌,IP 运营 | 可参与扩张融资 |

新瑞鹏宠物 | 宠物医疗 | 成熟期 | 全国连锁第一 | 关注 IPO 机会 |

pidan | 宠物用品 | C 轮 | 设计驱动品牌 | 可参与后续轮次 |

4.2.3 投后管理建议

五、附录

5.1 数据来源说明

数据类型 | 来源机构 | 官方链接 | 发布日期 |

|---|---|---|---|

文旅部官方数据 | 文化和旅游部 | www.mct.gov.cn | 2026-05-05 |

商务部消费数据 | 商务部 | www.mofcom.gov.cn | 2026-05-05 |

携程假期报告 | 携程集团 | https://ir.ctrip.com | 2026-05-05 |

抖音消费报告 | 抖音集团 | https://www.douyin.com | 2026-05-05 |

微信支付数据 | 腾讯微信 | https://weixin.qq.com | 2026-05-05 |

宏观经济数据 | 国家统计局 | www.stats.gov.cn | 2026-04-30 |

5.2 说明

5.3 关键术语解释

术语 | 解释 |

|---|---|

OTA | Online Travel Agency,在线旅游平台 |

PMS | Property Management System,酒店物业管理系统 |

NPS | Net Promoter Score,净推荐值 |

GMV | Gross Merchandise Volume,商品交易总额 |

KOL | Key Opinion Leader,关键意见领袖 |

KOC | Key Opinion Consumer,关键意见消费者 |

MCN | Multi-Channel Network,多频道网络 |

外卡内绑 | 境外银行卡绑定微信支付 |