大家好,我是财富智慧与美酒。

一名巴芒思想的追随者,价值投资的实践者。

本月交易

无

目前持仓

第一仓位:茅台

第二仓位:腾讯

第三仓位:谭木匠

第四仓位:古井贡B(少量)

第五仓位:洋河(微量)

年内收益率

截止到2026年5月6日,沪深300年内涨幅为5.66%,笔者实盘净值年内涨幅为-11.11%,跑输300指数约17个百分点。

声明

笔者写文,主要目的是记录自己的投资感悟历程,以便于事后检验、总结、提升自己的企业分析能力,文中任何观点、看法和操作,均可能充满主观臆断,充满谬误与偏见,不构成投资推荐!*

谭木匠2025财报简析

业绩概述

营业总收入5.58亿,同比+10.44%;

毛利率61.86%,同比增加1.52百分点;

主营业务税前盈利(自算;扣除税费减免)2.02亿,同比+14.2%;

主营业务税前盈利(自算:加上与业务量相对应的长期税负减免)2.36亿,同比+14.32%;

扣除退税补贴后其他业务净收益-0.2亿,同比-428.66%

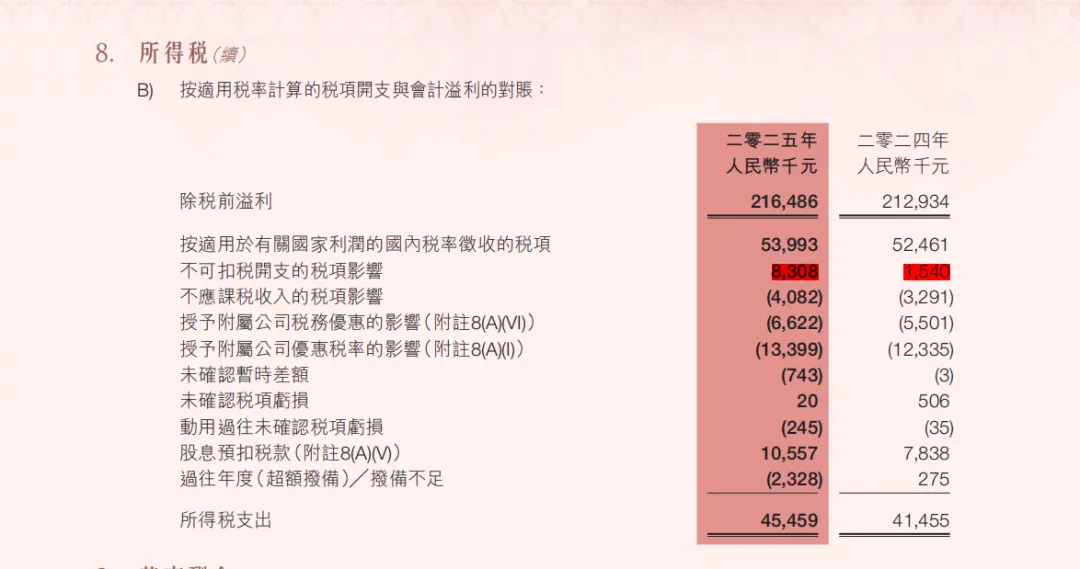

除税前盈利(所有业务)2.16亿,同比+1.67%

所得税0.45亿,同比+9.66%

净利润1.71亿,同比-0.2%

业绩看起来不增长微负,但是剔除其他业务影响,企业主营业务实际增长10%左右,作为小微股东,很满意,尤其是当下的市场经济温度下。

具体业绩拆解

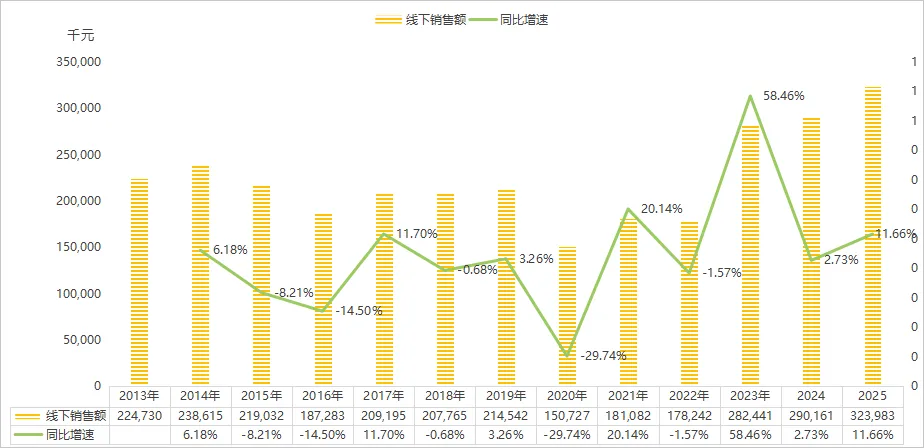

线下销售额

14-16年三年,谭木匠线下销售额下滑。

17-19年,线下销售额稳定。

20-22年,疫情原因,实体店销售下跌严重,不过谭木匠积极应对,稳住了局面。

23-25年,经济严冬下,实体店倒闭潮下,却为谭木匠打开了增长空间,趁机进驻了很多好商圈,搬迁至好位置,营收随着暴涨。

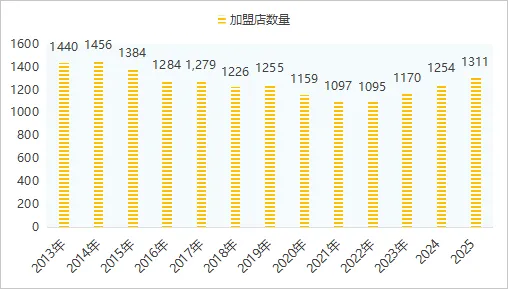

谭木匠线下店数量:

13-21年,逐年下降。

23年-25年,止跌回升。

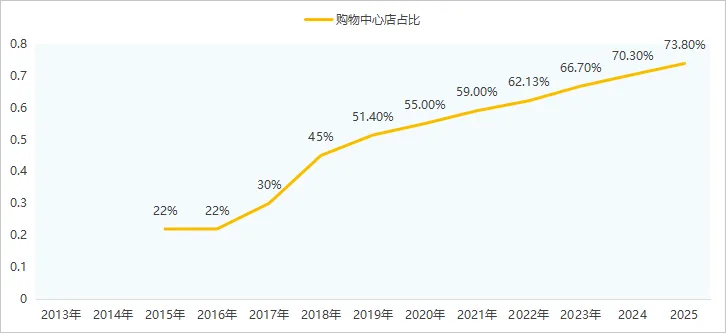

13-21年,逐年下降,问题是中国线下的经济环境发生了很大变化,谭木匠大量的街边店、超市店,逐渐被消费者淘汰。线下经济被线上经济挤占生存空间的同时,呈现集中到核心商圈的发展趋势。

从16、17年开始,谭木匠就开始了店铺转移工作,关闭旧店面,大量到购物中心开店。

总结及对未来预测:顺应经济形式,谭木匠线下完成了止跌回升,预期未来几年还会是这个趋势。不过,经济严冬已经好几年了,存活下来的企业都是硬骨头,谭木匠很难有疫情那时发展良机,我想不会再有跳跃式攀升。毛估估未来几年,大概率年5%-8%的线下增长。小概率持平或倒退。

线上销售

谭木匠的线上销售,也是随着中国的经济发展呈现从无到有,从小到大的形式。时至今日,谭木匠的线下销售已经占据近一半份额。

谭木匠是一个有温度的企业,其实最开始谭木匠并没有大力发展线上,虽然线上毛利更高,销售空间更广阔,但是之前谭木匠都是线下为主,一起打天下的经销商小伙伴都是线下店,如果线上线下同价竞争,有很多问题。

谭木匠的做法是补贴线下店,后来又开始制定了严格的同价锁价机制,防止线上低价倾销,损坏线下经销商利益。同时,谭木匠尽量线上线下各有专属款,不会互相抢单。同时积极探索线下发展的差异化竞争,比如线下的“为妈妈梳头”“沉浸式梳头体验”活动,温情营销,差异化服务。这使得线上线下错位竞争,竞争的同时也能共同发展。

总的来说,线上的红利逐渐退坡,对线下的优势,没有那么明显了。并且线上与其他产品的竞争也更佳激烈,未来还是产品说话。

总结:不管怎么说,谭木匠的线上成绩还是不错的。25年同比9.11%,看起来不如线下增长快,但要知道谭木匠不参加促销活动,不搞低价营销,每年的双11等大营销日,谭木匠的销售数据反而是退坡的。毛估估,未来五年,谭木匠线上大概能有年5%左右的增长。

主营业务税前利润

毛利率微微攀升,三费基本与上年齐平,主营业务税前利润同比14.2%,企业发展的不错。。

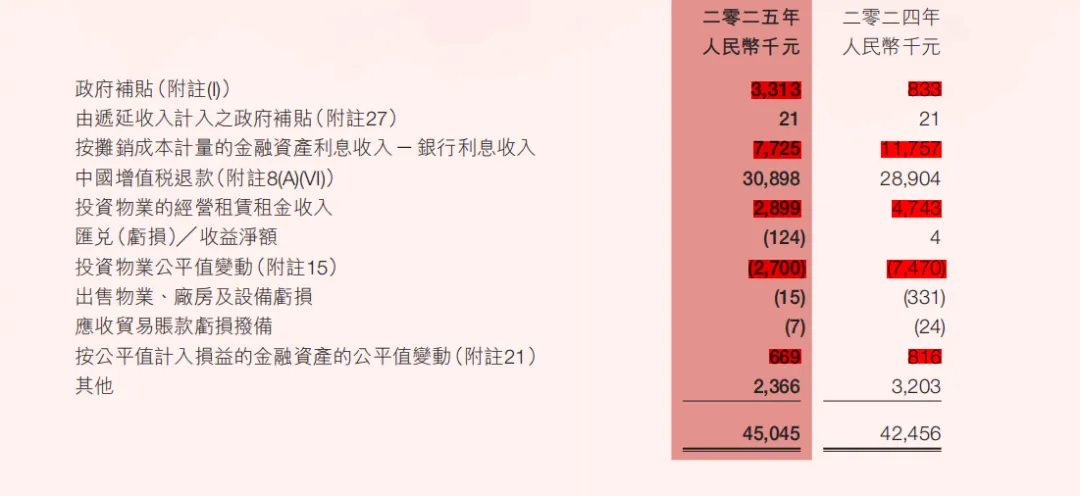

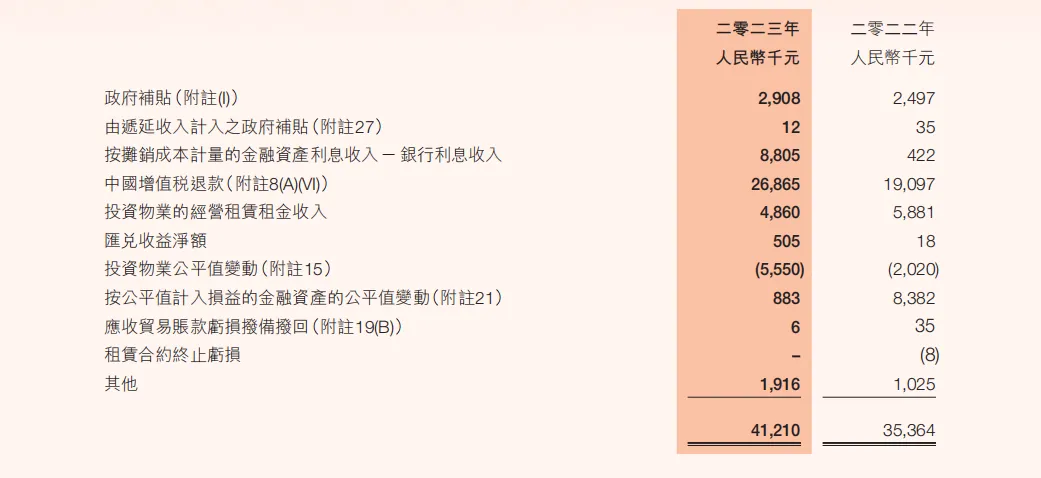

其他业务收益

先来看其他业务的收入

地方政府(重庆)补贴大涨,但是对比之前几年,发现仅24年大跌,而25年恢复正常,猜测24年地方财政困难,暂时不补贴。

2.银行利息收入下降。这几年谭木匠账上的现金越来越多,但利率下行,银行利息收入下降。这个没什么说的。

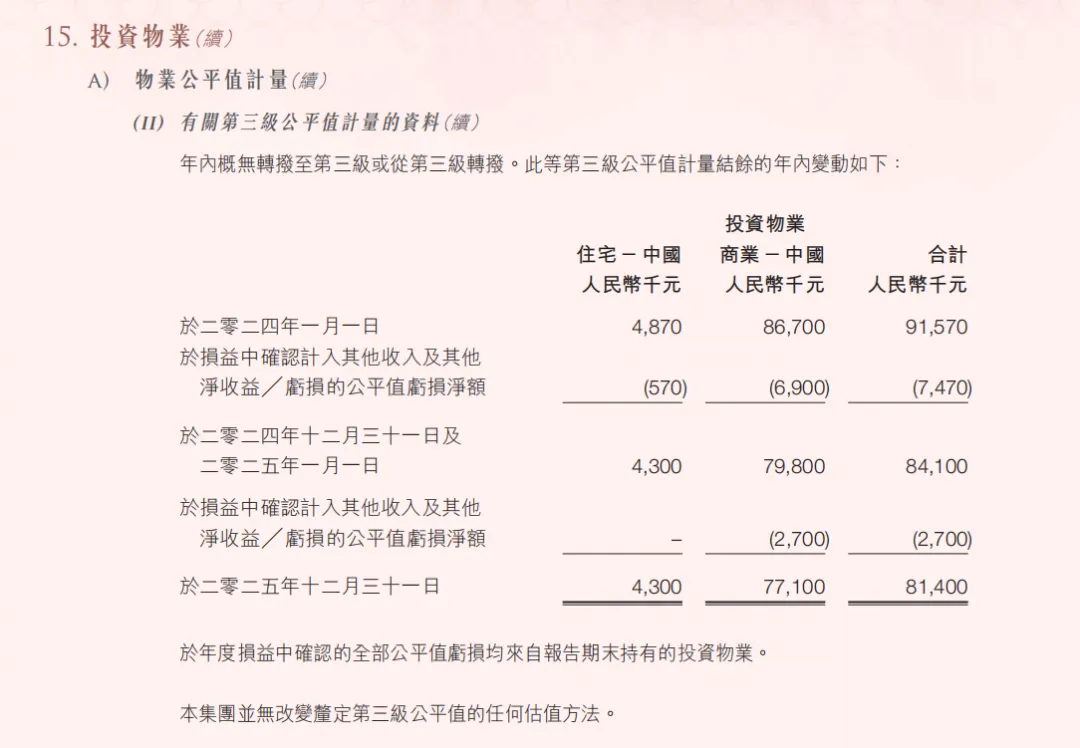

3.物业租赁收入逐年下降,与之对应的投资物业的账面值也随之下降,年年账面亏损。

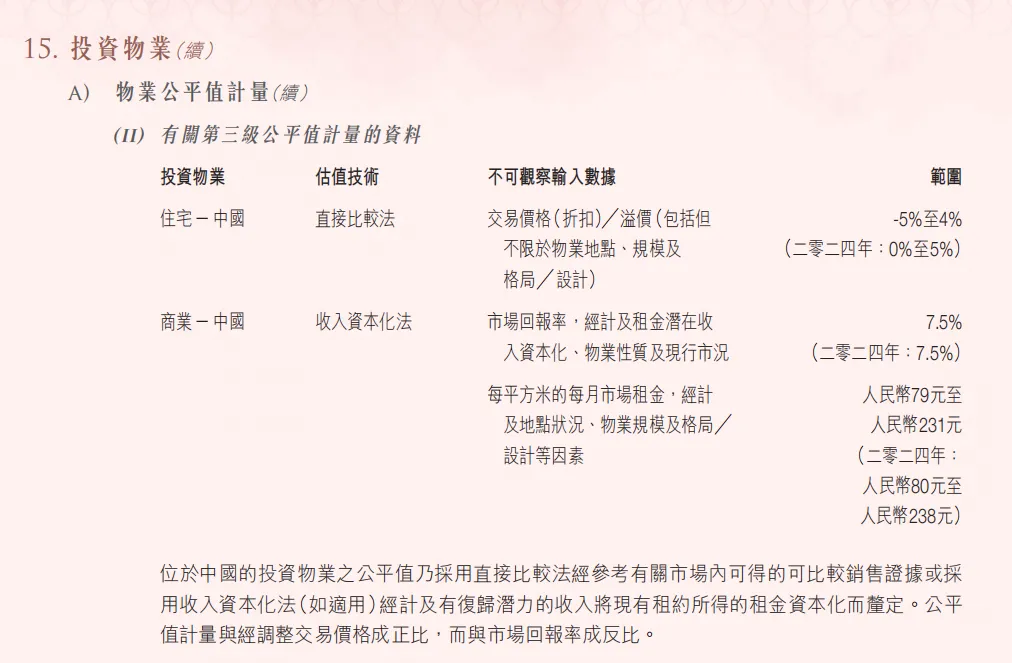

谭木匠的投资物业绝大部分是商业地产物业,很少部分住宅。而谭木匠的商业地产估值是根据租金收益(年7.5%)倒推估值。

谭木匠的投资物业绝大部分是商业地产物业,很少部分住宅。而谭木匠的商业地产估值是根据租金收益(年7.5%)倒推估值。

25年这部分商业地产的租赁收入稍降,反应在财务报表上,就是其他收入中“投资物业经营租赁租金收入”下降的同时,因为租金收入下降,导致的估值也下降。商业地产的公平值也下降,典型的“戴维斯双杀”。

谭木匠的这部分物业,绝大部分在重庆,少部分北京,都在核心商业街地段,租金有下降风险,但没有倾覆的风险。

就会计规则而言,租金下降叠加估值下降没有问题,但企业实际经营过程中,这部分资产未来不会扩张,也没有资本支出,纯纯的现金收益,而且会计估值足够保守,如果企业现在立马卖掉,实际成交价绝对比账面值贵的多。但是企业要交很多税,老谭总曾表示卖掉不合算。

长期看,这些投资物业资产即便未来几年会持续拉低净利润,却不是企业的长期负面因素。

再看其他业务的支出

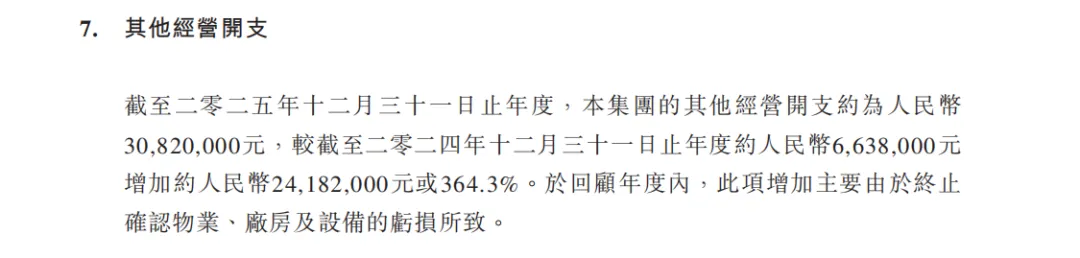

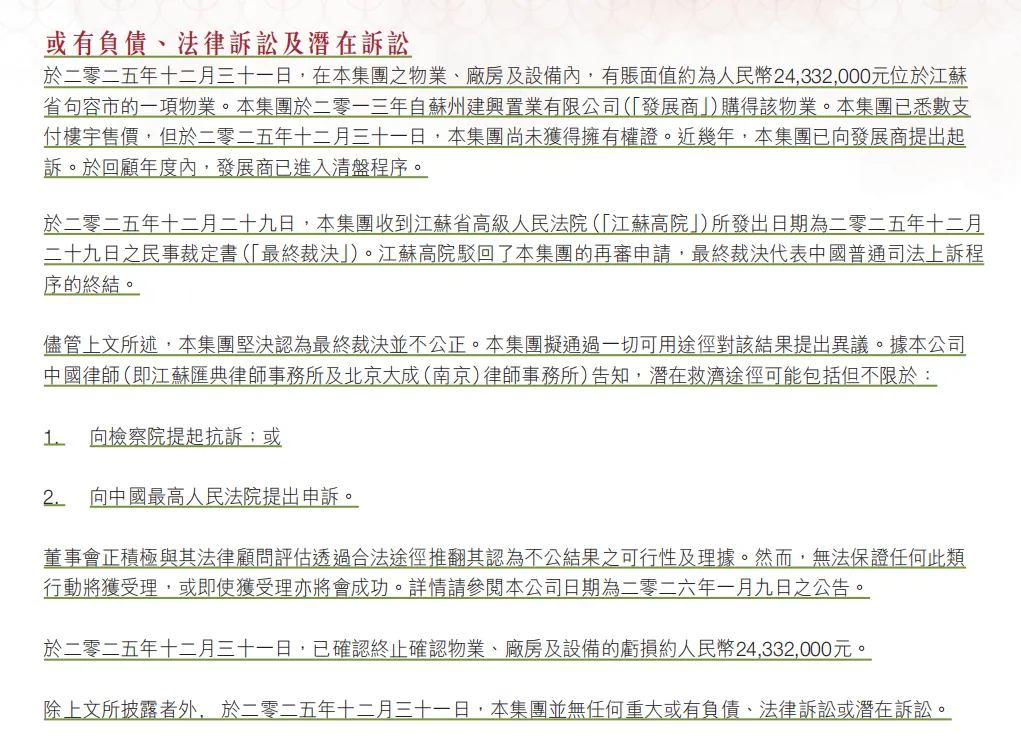

其他业务支出高达3000万,同比增加364%。主要原因是一账面价值高达2400的物业资产官司输了,做了会计处理。

13年买的物业,钱全支付了。开发商没有给办下证就破产了,现在被江苏高院最终裁定物业归已破产清算的原开发商。问题是开发商已经破产清算了,企业支付的货款不可能要回来,现在持有的物业也要被抢走。

13年买的物业,钱全支付了。开发商没有给办下证就破产了,现在被江苏高院最终裁定物业归已破产清算的原开发商。问题是开发商已经破产清算了,企业支付的货款不可能要回来,现在持有的物业也要被抢走。

不是站在谭木匠小股东角度才觉得冤枉,中国产权法律不完善,很多没有办下产权证的开放商就被容许售卖,这种事情全国上下比比皆是,现在说付了钱的不算,产权不归你,你去找破产公司退钱去。

我反正不知道制定规则的这帮人咋想的。哎!反正,这些年啥稀奇事也不稀奇了。

总结:其他业务收入中,投资物业对未来几年净利润有点影响,不大。其他业务的大额支出,一次性核销,未来不会有。因此,客观评价25年谭木匠发展,应该忽略其他业务收入支出,企业净利润持平,实际企业盈利能力增加了约10%。

所得税影响

当期所得税3800万,同比+9.6%,符合营收增长速度,也证明了净利润微降是非经常性项目亏损,没有长期影响。

上年超额拨备230万,今年抵扣。

不可扣税开支的税项影响暴涨,上年150万,25年830万,暴涨550%,说明税缴纳趋严。猜想政府太缺钱了,以后几年大概率也是如此。

资产负债表值得关注的项目

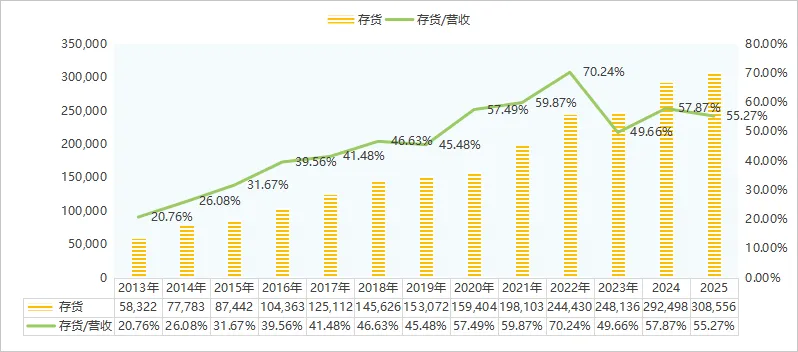

存货

25年底账上存货达到3.09亿,同比增加5.4%,低于营收10%增速。这说明,25年企业的存货的增长速度低于企业营收增速。

不过总体来看,过去十年,企业存货从5800万增长到3.08亿,存货营收比从20%最高增长到70%,疫情后动销量好,稳定到55%上下。目前存货仍是高位。

对此,谭木匠的解释是材料安全战略,就想国家粮食安全战略一样。谭木匠的生意模式,原材料是很重要的一环,宁愿牺牲一部分资金使用效率,也要保证生存安全。我表示赞同。

不过,随之而来的是谭木匠的生意模式中,营运资本的占比大增。

25年,企业每创造一元营收,需要投入自有营运资金0.62元,着实不少。

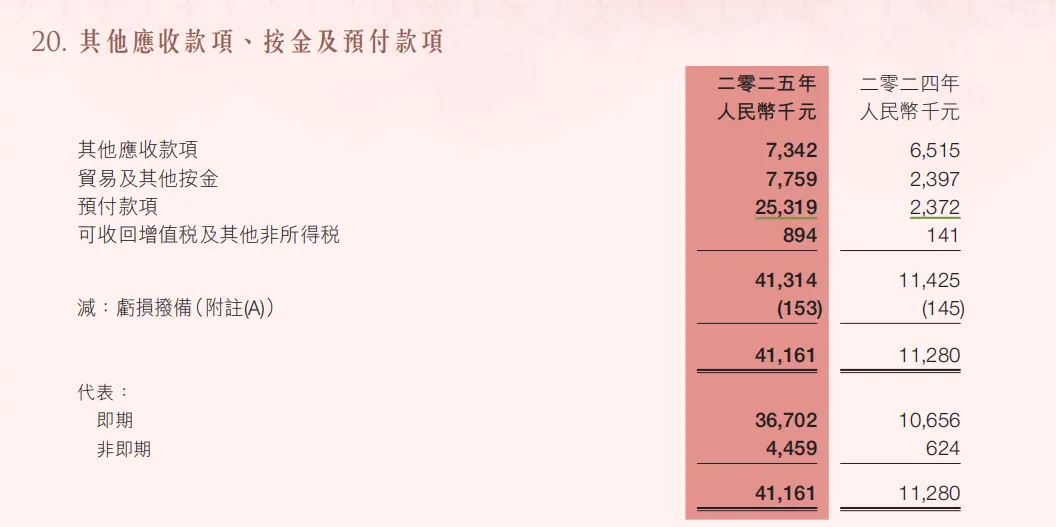

预付款大增

过去十年,谭木匠营运资金大增,主要原因就是存货大增。

不过,25年,企业同比增加了4500万营运资产,存货同比只增加了1600万,其余增加的项目最大的就是预付的2500万款项。这2500万是什么?

具体原因,财报和其他渠道都没有搜到信息,不知道是短期预付增加,还是长期被占用。

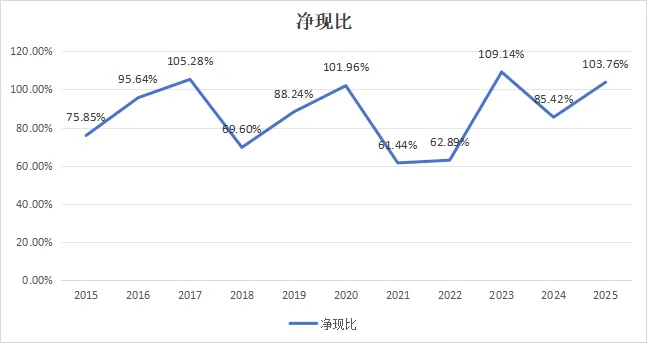

净现比

还可以吧。

资本支出

资本开支很少,自由现金流很多。相信企业很快又要面临现金淹没脖子的情况了,上一次企业大量特别分红,这次呢?

最后总结

谭木匠还是那个谭木匠,经营哲学没什么变化,专注!保守!宁愿少赚一点,慢一点,也要避免大跟头。就像巴老说的那种感觉,慢慢变富。持有这种企业,真的很宽心。